Météo – Amérique du Sud

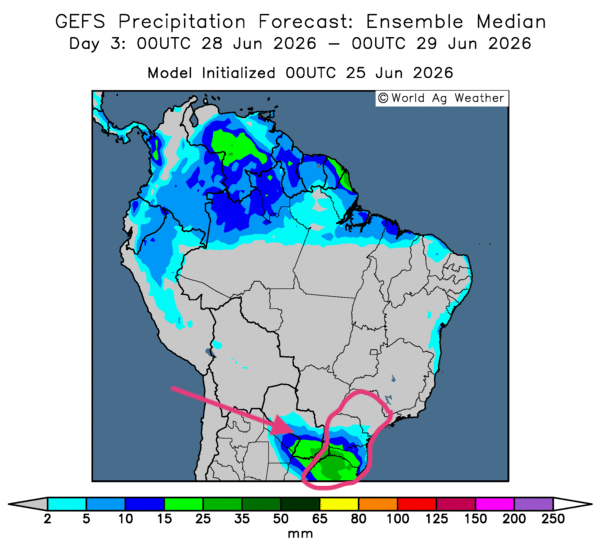

- Dans l’ensemble, les prévisions météorologiques à court terme pour le Brésil ont peu changé. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique surtout du temps sec dans la plupart des régions de production. Toutefois, des précipitations plus ou moins abondantes pourraient toucher l’Est, du Minas Gerais jusqu’à l’extrême sud, notamment les environs du Rio Grande do Sul. Globalement, les conditions restent favorables à la maturation et à la récolte du maïs safrinha. Néanmoins, comme le montre la carte du 3e jour ci-contre, les pluies pourraient ralentir les activités dans l’est et l’extrême sud-est.

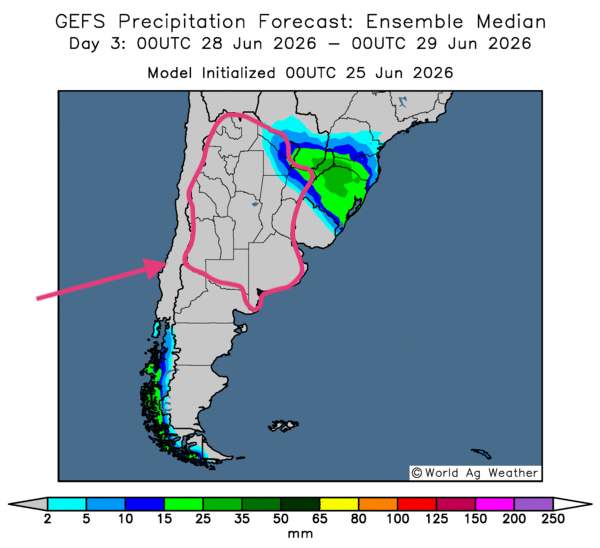

- À court terme, les prévisions météorologiques ont peu changé pour la plupart des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique du temps sec sur presque tout le territoire. Toutefois, comme le montre la carte du 3e jour ci-contre, des précipitations plus ou moins abondantes pourraient toucher le nord-est du pays. Dans l’ensemble, les conditions restent propices à l’accélération des travaux aux champs, notamment la récolte.

Météo – États-Unis

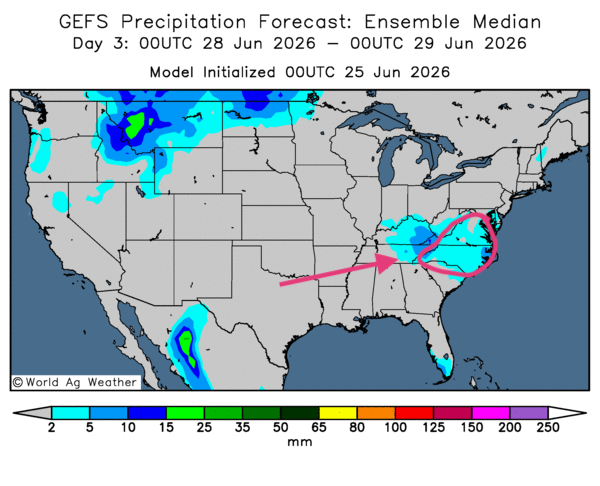

- Dans l’ensemble, les prévisions météorologiques à court terme pourraient s’améliorer dans le Midwest et le reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique des précipitations plus ou moins abondantes au sud des Grands Lacs et, un peu plus à l’ouest, jusqu’au Kansas. Toutefois, comme le montre la carte du 3e jour ci-contre, les pluies pourraient s’atténuer graduellement en se déplaçant vers le sud-est, notamment vers la Virginie et la Caroline du Nord.

Pour sa part, la NOAA prévoit une vague de chaleur au début de juillet dans la plupart des régions du Midwest et du reste des Plaines. L’organisme estime toutefois que des précipitations proches de la normale pourraient toucher l’essentiel du Midwest au cours de cette période.

En bref, hier soir…

- Peu après la fermeture des marchés boursiers, un article de CNBC révélait que la Maison-Blanche avait demandé au Congrès 87,6 milliards d’USD supplémentaires pour la Défense, notamment en raison du conflit en Iran, ainsi que pour l’aide aux agriculteurs, entre autres.

Cette demande pourrait toutefois représenter un risque pour certains républicains vulnérables à l’approche des élections de mi-mandat, puisque la guerre en Iran demeure impopulaire. Rappelons qu’en mars dernier, le Pentagone a failli réclamer 200 milliards d’USD pour financer ce conflit. La demande actuelle comprend notamment 21 milliards d’USD pour permettre au département de la Défense de reconstituer ses stocks d’armes, épuisés par la guerre dans le détroit d’Ormuz.

Toujours selon CNBC, la demande de la Maison-Blanche comprend également 10 milliards d’USD destinés aux agriculteurs fragilisés par la politique commerciale de l’administration Trump au cours des 18 derniers mois. Cette aide viserait notamment à compenser la hausse des prix des fertilisants et du pétrole brut causée par la guerre en Iran.

La situation aurait été aggravée par la politique protectionniste du président Trump. La hausse des droits de douane à l’importation a fait grimper les prix de plusieurs produits nécessaires aux agriculteurs, notamment la machinerie. En somme, l’inflation et l’augmentation du coût de la vie ont lourdement pesé sur les activités des producteurs américains.

Il faut aussi rappeler que la concurrence des pays d’Amérique du Sud s’intensifie, particulièrement celle du Brésil. Selon les différentes estimations, les productions brésiliennes de maïs et de soya ont atteint des niveaux records ou très élevés, frôlant respectivement 140 et 180 Mt.

De plus, la politique douanière de l’administration Trump a fortement déplu aux Chinois. En signe de protestation, ceux-ci avaient temporairement cessé d’acheter du soya américain pour se tourner vers le Brésil, dont le produit était moins cher et plus abondant. Il faut toutefois préciser que la réduction du cheptel porcin chinois a également entraîné une baisse de la demande de soya.

Enfin, il faut toujours tenir compte des conditions météorologiques difficiles des derniers mois, notamment de la sécheresse dans l’ouest des Grandes Plaines, qui a détruit une part importante de la production régionale de blé d’hiver.

- Par ailleurs, dans un autre article publié très tard hier soir, CNBC rapportait que les Gardiens de la révolution islamique, qui contrôlent l’Iran, avaient averti les armateurs que leurs navires devaient obtenir une autorisation préalable avant de traverser le détroit d’Ormuz, sous peine de sanctions. Les navires doivent s’enregistrer auprès des responsables de l’organisation et suivre la trajectoire désignée.

Les Iraniens ont expliqué que plusieurs secteurs du détroit restaient truffés de mines marines. Cette nouvelle montre que la situation dans le golfe Persique demeure complexe, même après l’accord conclu entre les Américains et les Iraniens.

- Dans un autre article paru tard hier soir et diffusé sur Yahoo! Finance, CNN mentionnait que le Sénat américain avait voté pour limiter les pouvoirs de guerre du président Donald Trump. Le Sénat souhaite maintenant le retrait des troupes américaines du conflit en Iran.

En réponse, le président a déclaré sur les réseaux sociaux que les sénateurs récalcitrants avaient plutôt « apporté une aide et un réconfort à l’ennemi ». Il a ajouté qu’il parviendrait malgré tout à ses fins, le Sénat lui ayant simplement compliqué la tâche.

- Très tôt ce matin, vers 0 h 15, les prix du pétrole brut demeuraient en baisse : le Brent reculait de 1,68 %, à 72,50 USD le baril, tandis que le WTI cédait 1,42 %, à 69,34 USD le baril.

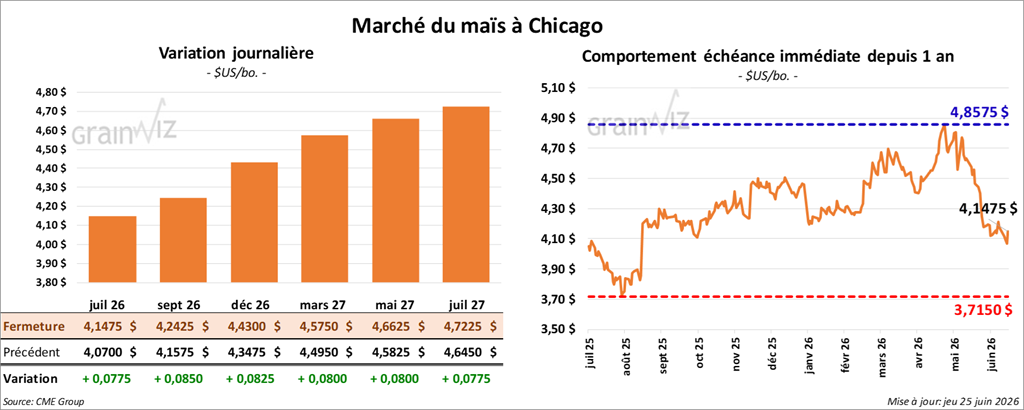

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,1475 $ (+ 7 ¼ cents). Celui septembre 26 a fermé à 4,2425 $ (+ 8 ½ cents). Celui décembre 26 a terminé à 4,4300 $ (+ 8 ¼ cents).

- Dans la matinée, Bloomberg mentionnait que les prix du pétrole brut avaient reculé jusqu’à leur niveau d’avant-guerre au Moyen-Orient. Selon le média, les scénarios les plus pessimistes des analystes ont pu être évités grâce à plusieurs facteurs : le recul de la demande chinoise, le contournement du détroit d’Ormuz, le recours aux oléoducs répartis au Moyen-Orient et, enfin, les prélèvements dans les réserves stratégiques d’urgence de différents pays, dont les États-Unis.

- Dans un article publié presque au même moment, Radio-Canada rapportait qu’aux États-Unis, l’indice PCE des prix des dépenses de consommation personnelle avait atteint en mai son plus haut niveau en trois ans, à 4,1 %.

Ce résultat, conforme aux attentes des analystes, est presque identique à celui de l’indice des prix à la consommation (IPC), publié plus tôt ce mois-ci et établi à 4,2 %. Les conflits au Moyen-Orient, soit en Iran et au Liban, ainsi que la flambée subséquente des prix du pétrole brut, en seraient les principales causes.

- Aujourd’hui paraissait le rapport sur les ventes nettes à l’exportation pour la semaine du 18 juin. Dans le cas du maïs américain, les ventes de 2025/26 se sont établies à 743,100 t, en baisse de 36 % par rapport à la semaine précédente et de 27 % par rapport à la moyenne des quatre dernières semaines. Les analystes anticipaient entre 800,000 t et 1,2 Mt. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2026/27, les ventes nettes à l’exportation ont atteint 735,900 t. Le Mexique et le Japon ont été les principaux acheteurs. Les analystes prévoyaient entre 300,000 et 600,000 t.

- L’International Grains Council (IGC) a relevé de 7 Mt sa prévision des stocks mondiaux de maïs pour 2026/27, à 298 Mt.

- Ce matin paraissait le rapport hebdomadaire de l’US Drought Monitor. Au 23 juin, 22 % des superficies consacrées au maïs américain se trouvaient en zone de sécheresse, soit un point de moins que la semaine précédente, mais 6 points de plus que l’an dernier.

- La firme financière néerlandaise Rabobank, spécialisée dans l’agroalimentaire, a abaissé de 8,5 % par rapport à l’an dernier ses prévisions de ventes de la plupart des types de fertilisants aux agriculteurs brésiliens. Les prix à l’importation de ces intrants demeurent élevés, malgré leur récent recul.

- Au Brésil, les législateurs ont reporté pour une durée indéterminée le vote sur l’augmentation du taux obligatoire d’éthanol, qui devait passer de E30 à E32.

Analyse sommaire – Maïs

- Le maïs américain a connu une séance de correction à la hausse.

- Le rapport sur les ventes à l’exportation a été très favorable au secteur et a confirmé une certaine demande pour le maïs américain.

- Le facteur météorologique reste à surveiller. Pour l’instant, l’humidité des sols est adéquate dans plusieurs régions productrices de maïs américain. Toutefois, les averses prévues à court terme pourraient saturer les sols à plusieurs endroits, notamment au sud des Grands Lacs.

- Le nombre de secteurs situés en zone de sécheresse a néanmoins peu changé. Des précipitations supplémentaires pourraient donc encore être bénéfiques dans certains secteurs.

Cependant, les spéculateurs ont particulièrement surveillé la vague de chaleur prévue dès le début de juillet. Cette possibilité aurait stimulé les achats de contrats, les intervenants misant sur un éventuel stress thermique susceptible d’affecter l’essentiel des cultures du Midwest et du reste des Plaines américaines. Ce risque concerne également le soya et le blé de printemps.

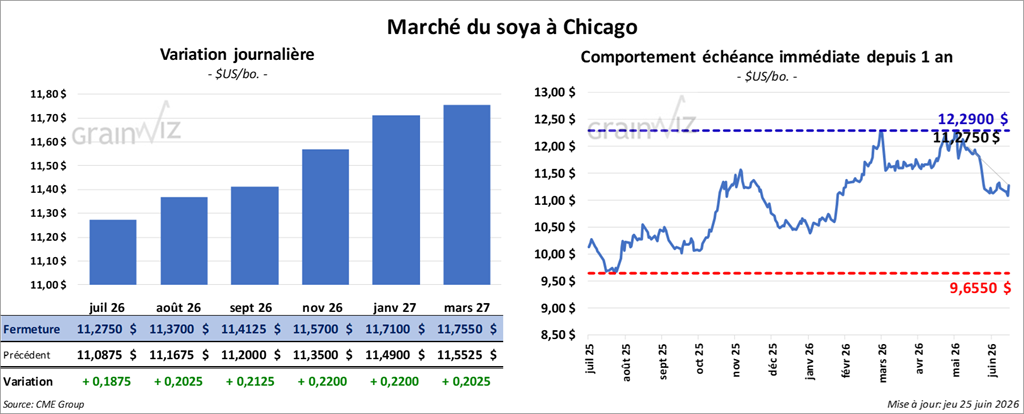

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,2750 $ (+ 18 ¾ cents). Celui août 26 a fermé à 11,3700 $ (+ 20 ¼ cents). Celui septembre 26 a terminé à 11,4125 $ (+ 21 ¼ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 308,20 $/tonne (+ 4,60 $/tonne). Celui août 26 a clôturé à 306,00 $/tonne (+ 4,00 $/tonne). Celui septembre 26 a fermé à 303,60 $/tonne (+ 4,60 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 70,81 $ (+ 135 points). Celui août 26 a fini à 69,54 $ (+ 129 points).

- Dans le rapport sur les ventes nettes à l’exportation, celles de soya américain pour 2025/26 ont atteint 455,400 t, en hausse de 7 % par rapport à la semaine précédente et de 50 % par rapport à la moyenne des quatre dernières semaines. Les acheteurs inconnus et l’Algérie ont été les principaux acquéreurs. Les analystes prévoyaient entre 100,000 et 300,000 t.

Pour 2026/27, les ventes nettes à l’exportation ont atteint 902,200 t. Les acheteurs inconnus et la Chine ont été les principaux acquéreurs. Les analystes prévoyaient entre 500,000 et 700,000 t.

- Pour le tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont atteint 153,100 t, en baisse de 46 % par rapport à la semaine précédente et de 47 % par rapport à la moyenne des quatre dernières semaines. La Colombie et le Panama ont été les principaux acheteurs.

Pour 2026/27, les ventes se sont établies à 29,200 t. Le Honduras et le Mexique ont été les principaux acheteurs. Les analystes prévoyaient entre 200,000 et 500,000 t.

- Quant à l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont atteint 900 t, en baisse de 62 % par rapport à la semaine précédente et de 47 % par rapport à la moyenne des quatre dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les analystes prévoyaient entre 0 et 13,000 t.

- Selon le rapport de l’US Drought Monitor, 22 % des superficies consacrées au soya américain se trouvaient en zone de sécheresse, soit un point de moins que la semaine précédente, mais 10 points de plus que l’an dernier.

Analyse sommaire – Soya

- Comme le maïs, le soya américain et ses produits dérivés ont connu une correction à la hausse au cours de la séance.

- Le rapport sur les ventes à l’exportation a été excellent pour le soya américain. Il a même confirmé la présence d’importateurs chinois pour des commandes en 2026/27.

- Le même rapport a toutefois été décevant pour le tourteau et l’huile de soya. Ces résultats ont plutôt freiné la hausse des cours.

- Les conditions météorologiques plus difficiles au sud des Grands Lacs, ainsi qu’un peu plus à l’ouest, ont soutenu la correction à la hausse. À court terme, les sols risquent encore d’être saturés à certains endroits. Toutefois, la possibilité d’une vague de chaleur au début de juillet pourrait contrebalancer cette perspective et même provoquer un stress thermique dans certaines cultures.

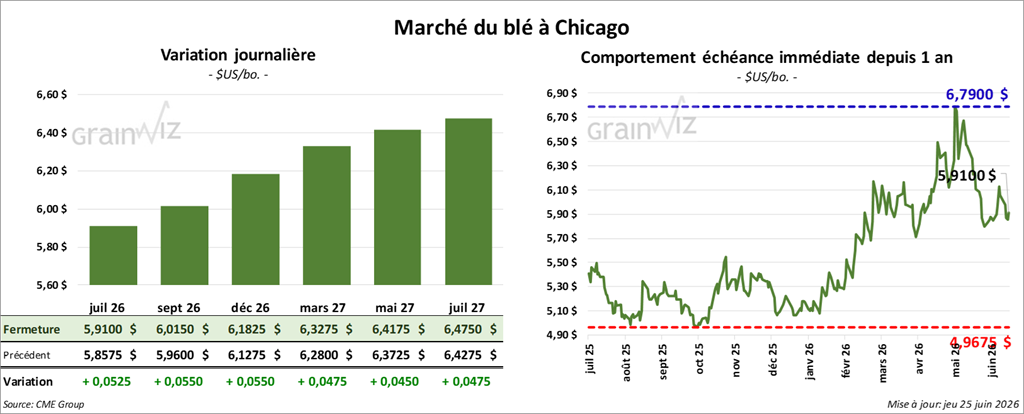

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,9100 $ (+ 5 ¼ cents). Celui septembre 26 a fermé à 6,0150 $ (+ 5 cents). Celui décembre 26 a terminé à 6,1825 $ (+ 5 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,2050 $ (+ 3 ¼ cents). Celui septembre 26 a clôturé à 6,3550 $ (+ 5 cents). Celui décembre 26 a fermé à 6,4575 $ (+ 5 cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 5,8725 $ (+ 3 cents). Celui septembre 26 a fini à 6,1500 $ (- 1 ¾ cent). Celui décembre 26 a clôturé à 6,3925 $ (- 1 ¼ cent).

- Les ventes nettes à l’exportation de blé américain pour 2026/27 ont atteint 504,500 t. Le Mexique et le Japon ont été les principaux acheteurs. Les analystes prévoyaient entre 350,000 et 600,000 t.

- L’IGC a relevé de 1 Mt sa prévision de la production mondiale de blé pour 2026/27, à 821 Mt. En revanche, sa projection des stocks mondiaux pour la même année commerciale a été réduite de 2 Mt, à 280 Mt.

- La Commission européenne a abaissé de 300,000 t par rapport au mois dernier sa prévision des stocks de blé de l’UE pour 2026/27, à 13,8 Mt. Elle a également réduit de 600,000 t son estimation de la production de blé de l’UE, à 126,3 Mt.

- Selon l’US Drought Monitor, 25 % des superficies consacrées au blé de printemps américain se trouvaient en zone de sécheresse, soit 2 points de plus que la semaine précédente, mais un résultat stable par rapport à l’an dernier.

Pour le blé d’hiver, l’US Drought Monitor indique que 57 % des superficies se trouvaient en zone de sécheresse, soit 6 points de moins que la semaine précédente, mais 37 points de plus que l’an dernier.

Analyse sommaire – Blé

- Comme le maïs et le soya américains, le blé américain a profité de manœuvres techniques au cours de la séance, principalement d’achats.

- Le rapport de l’US Drought Monitor montre que les conditions demeurent « correctes » pour la plupart des cultures de blé de printemps. Toutefois, la possibilité d’une chaleur extrême au début de juillet pourrait changer la donne. La situation pourrait se détériorer, comme c’est actuellement le cas en Europe de l’Ouest, où la canicule a obligé certains gouvernements à prendre des mesures d’urgence.

- Les résultats du rapport sur les ventes à l’exportation ont été favorables au blé et ont soutenu la hausse des cours.

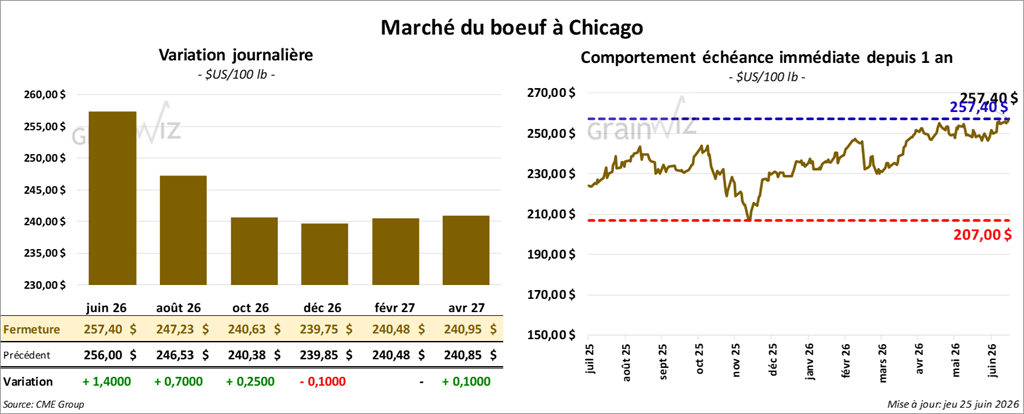

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 247,23 $ (+ 70 cents). Celui octobre 26 a fermé à 240,63 $ (+ 25 cents). Celui décembre 26 a terminé à 239,75 $ (- 10 cents).

Quant au veau américain, le contrat août 26 a fini à 373,30 $ (+ 38 cents). Celui septembre 26 a clôturé à 371,38 $ (+ 75 cents). Celui octobre 26 a fermé à 368,35 $ (+ 80 cents).

- À la clôture, le CME Feeder Cattle Index progressait de 2,83 $, à 375,83 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a vendu aucune des 1,636 têtes présentées en ligne aux États-Unis. Les régions visées étaient le TX/OK/NM, le KS et l’IA. Les prix de réserve se situaient entre 260,00 et 409,00 $, alors que les offres maximales étaient de 0,00 $.

- Cet après-midi, la valeur des découpes reculait, et l’écart Ch/Se s’élargissait à 21,58 $. La découpe « Choice » a perdu 2,62 $, à 396,32 $, tandis que la « Select » reculait de 3,40 $, à 374,74 $.

- Les ventes nettes à l’exportation de bœuf américain pour 2026 ont atteint 21,300 t, en forte hausse par rapport à la semaine précédente et de 88 % par rapport à la moyenne des quatre dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a estimé les abattages sous inspection fédérale à 109,000 têtes (stable par rapport à la semaine précédente; + 1,398 par rapport à l’an dernier).

- L’USDA a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 433,000 têtes (+ 7,000 par rapport à la semaine précédente; -18,966 par rapport à l’an dernier).

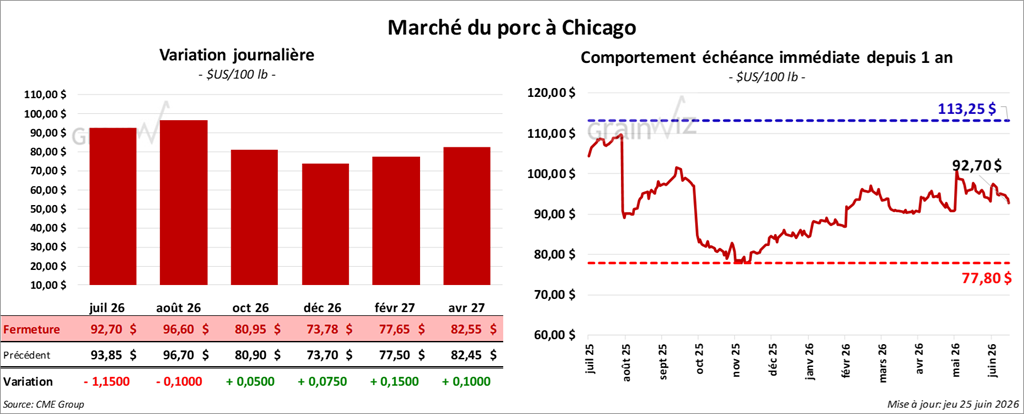

Porc

Le contrat de porc américain juillet 26 a clôturé à 92,70 $ (- 1,15 $). Celui août 26 a fermé à 96,60 $ (- 10 cents). Celui octobre 26 a terminé à 80,95 $ (+ 5 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,38 $, à 91,85 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,27 $, à 95,25 $. Celui du porc vivant perdait 1,04 $, à 70,78 $.

- La valeur moyenne des découpes progressait de 1,36 $, à 95,22 $. Dans le détail : longe + 0,86 $ (93,35 $); fesse + 0,59 $ (119,15 $); épaule -3,15 $ (69,25 $); côte -0,70 $ (180,87 $); jambon + 3,74 $ (85,27 $); flanc + 4,75 $ (16,41 $).

- Les ventes nettes à l’exportation de porc américain pour 2026 ont atteint 26,200 t, en hausse de 63 % par rapport à la semaine précédente, mais en baisse de 6 % par rapport à la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Aujourd’hui paraissait le rapport trimestriel Hogs & Pigs. Au 1er juin, l’USDA estimait le cheptel porcin américain à 73,664 millions de têtes, en légère baisse par rapport à la même période l’an dernier. Toujours au 1er juin, le cheptel reproducteur aurait reculé de près de 1 % par rapport à l’an dernier, à 5,880 millions de têtes. Le département a également indiqué que le nombre de porcs destinés à la commercialisation avait légèrement augmenté par rapport à l’an dernier, à 67,784 millions de têtes.

Par ailleurs, l’USDA indiquait qu’entre mars et mai, les mises bas avaient concerné 2,8123 millions de truies, soit une baisse annuelle d’environ 1 %. Au cours de la même période, 33,521 millions de porcs ont été produits, ce qui représentait une légère hausse par rapport à 2025. Le nombre de porcelets par portée aurait augmenté d’environ 1 %, à 11,87. Pour plus de détails, voir l’article de RJ O’Brien sur Grainwiz.

- Pour la journée, l’USDA a estimé les abattages sous inspection fédérale à 479,000 têtes (-4,000 par rapport à la semaine précédente; + 7,268 par rapport à l’an dernier).

- L’USDA a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,887 million de têtes (-11,000 par rapport à la semaine précédente; + 13,625 par rapport à l’an dernier).