*** Bonne Saint-Jean de toute l'équipe de Grainwiz !

Météo – Amérique du Sud

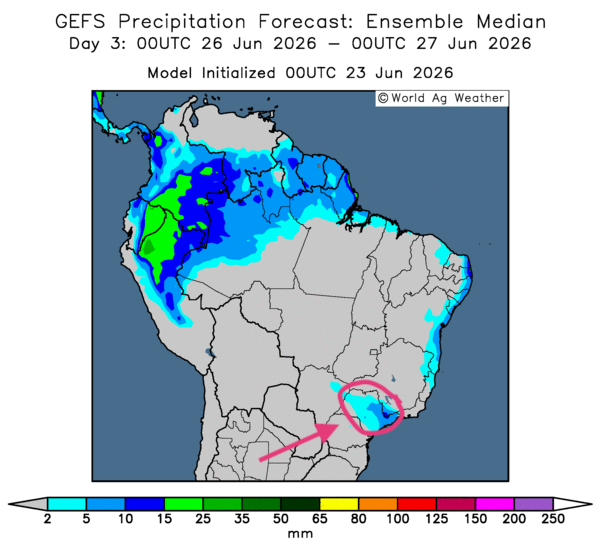

- Globalement, les prévisions météorologiques à court terme restent favorables pour le Brésil. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique peu de changements : la majeure partie du territoire pourrait connaître un temps ensoleillé persistant. La seule exception serait le Minas Gerais, dans l’est, où des précipitations plus ou moins abondantes pourraient se produire, comme l’illustre la carte du 3e jour ci-contre. Les conditions devraient être idéales pour la maturation et la récolte du maïs safrinha.

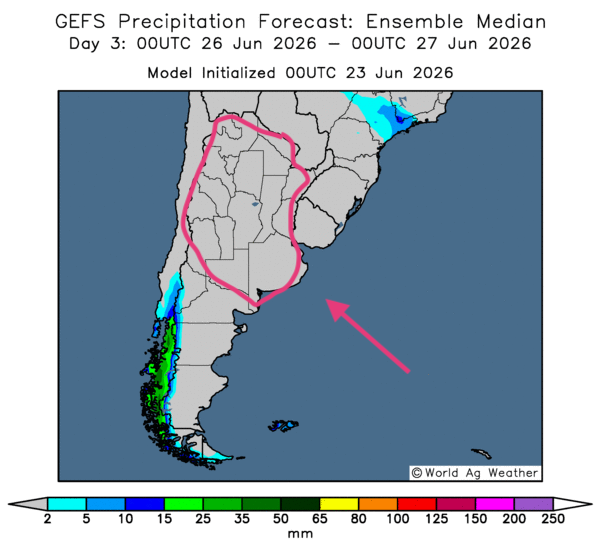

- Essentiellement, les prévisions météorologiques à court terme restent inchangées pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre surtout un temps ensoleillé persistant sur l’ensemble du territoire, comme l’indique la carte du 3e jour. Ces conditions devraient soutenir un bon rythme des activités aux champs, notamment la récolte.

Météo – États-Unis

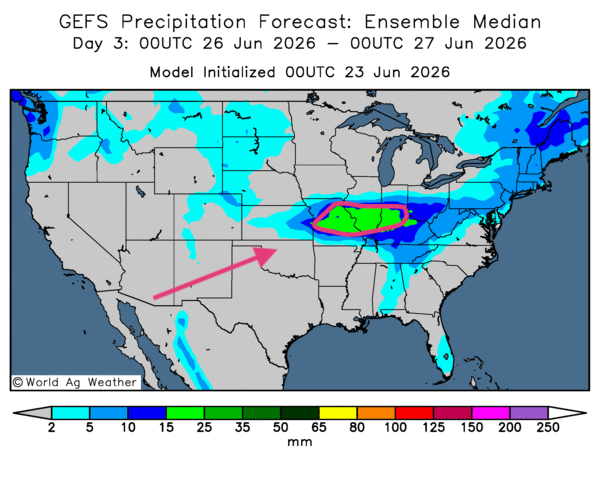

- De manière générale, les prévisions météorologiques varient peu à court terme pour la plupart des régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre des possibilités de pluies plus ou moins abondantes dans la plupart des régions concernées. Ces précipitations pourraient devenir excessives et saturer les sols à plusieurs endroits. À terme, l’excès d’averses pourrait entraîner des problèmes de qualité du grain dans certaines zones. Comme l’indique la carte du 3e jour ci-contre, des précipitations abondantes pourraient se profiler entre le Missouri, l’Illinois et l’Indiana.

- Pour sa part, la NOAA prévoit des précipitations au cours des prochains jours dans plusieurs régions du Kansas, tandis que le nord des Plaines américaines pourrait recevoir des averses durant le week-end. À plus long terme, dans un horizon de 8 à 14 jours, ses météorologues anticipent une hausse des températures dans l’est du Corn Belt. Ils ont aussi noté que des précipitations supérieures à la normale pourraient toucher les Grands Lacs et le reste du nord du Midwest.

En bref, hier soir…

- Peu de temps après la fermeture des marchés boursiers, CNBC a rapporté que des journalistes avaient interrogé le président Donald Trump sur l’utilisation que les Iraniens pourraient faire de l’argent tiré de leurs ventes de pétrole brut, autorisées par le protocole d’accord signé récemment avec les Américains. Questionné aussi sur la possibilité que ces fonds servent à rebâtir leur armée, Trump a répondu que les capitaux devaient plutôt servir à nourrir la population affamée. Il a également ajouté que les Iraniens achèteraient du maïs et du soya américains, une affirmation démentie par le président de la banque centrale iranienne.

Ce dernier a expliqué à l’agence médiatique iranienne Tasnim que l’accord signé en Suisse avec les Américains n’obligeait pas l’Iran à acheter des denrées agricoles américaines. Il a toutefois précisé que, si les produits agricoles américains étaient de meilleure qualité que ceux d’autres pays, il n’y aurait pas d’objection à les importer. De son côté, l’ambassadeur iranien aux États-Unis a mentionné hier qu’il n’était pas au courant du dossier concernant les importations d’intrants agricoles américains.

En fait, les propos du président américain ont été tenus quelques heures après que le secrétaire au Trésor américain, Scott Bessent, eut autorisé l’importation de pétrole iranien au moins jusqu’en août. Toujours selon CNBC, jeudi dernier, l’armée américaine aurait levé le blocus des ports iraniens.

Pour sa part, Bloomberg rapporte que les États-Unis ont accordé à l’Iran le droit de vendre du pétrole brut sous licence pour une période de 60 jours, le temps que l’accord de paix définitif soit signé entre les deux pays. Mais la situation dans le détroit d’Ormuz demeure complexe : les Iraniens avaient annoncé un peu plus tôt hier que la navigation était à « nouveau interdite ». Cette déclaration est survenue alors que les négociations avec les Américains étaient sur le point de reprendre, non sans friction.

Cependant, des experts interrogés par ABC News estiment que la circulation dans le détroit devrait reprendre rapidement, puis s’accélérer au cours des prochaines semaines. Selon eux, cette possibilité devrait contribuer à augmenter l’offre mondiale de pétrole brut, suffisamment pour favoriser une baisse des prix des différents carburants.

Très tôt ce matin, vers 00 h 15, les prix du pétrole brut étaient en baisse : le Brent reculait de 0,47 % à 77,53 USD le baril, tandis que le WTI perdait 0,23 % à 73,69 USD le baril. Comme l’indique un article publié sur Zonebourse, les progrès dans les négociations entre les Américains et les Iraniens demeurent bien visibles, malgré tout. C’est ce qui a provoqué les replis des cours du pétrole brut observés hier.

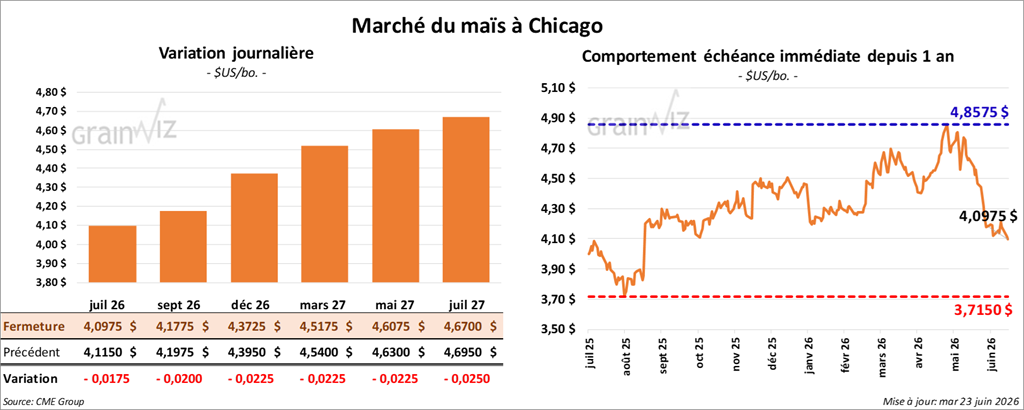

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,0975 $ (- 1 ¾ cent). Celui septembre 26 a fermé à 4,1775 $ (- 2 cents). Celui décembre 26 a terminé à 4,3725 $ (- 2 ¼ cents).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 100,000 t de maïs américain. De ce volume, 30,000 t devraient être livrées en 2025/26; le reste est prévu pour 2026/27.

- Dans sa lettre hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a laissé inchangées ses estimations de production de maïs au Brésil et en Argentine, à respectivement 139 et 63 Mt. Dans les deux cas, sa tendance demeure neutre pour la suite.

- Le représentant au commerce américain, Jamieson Greer, est actuellement en Inde pour négocier davantage d’exportations d’éthanol américain vers cette région du monde.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient accru leur positions vendeuses à 46,000 contrats, soit une hausse de 5,000 contrats par rapport à la semaine précédente.

Analyse sommaire – Maïs

- La journée dans le maïs américain a surtout été consacrée à des ajustements techniques.

- Le rapport d’hier sur la progression des cultures (voir la revue d’hier sur Grainwiz) montrait surtout que le facteur météorologique demeurait correct pour la plupart des cultures de maïs américain. Les averses n’ont pas encore provoqué de difficultés : les semis progressent à un bon rythme et les conditions restent stables. Ce contexte a plutôt attiré les vendeurs de contrats.

- Le fait que les conditions météorologiques soient essentiellement favorables à la maturation et à la récolte du maïs safrinha au Brésil a également influencé les vendeurs de contrats.

- L’idée que les Iraniens pourraient acheter du maïs et du soya américains reste incertaine. Personne ne sait vraiment ce qui se passe à ce sujet : les positions divergent entre les Américains et les Iraniens. En fait, cette nouvelle a plutôt attiré les vendeurs de contrats.

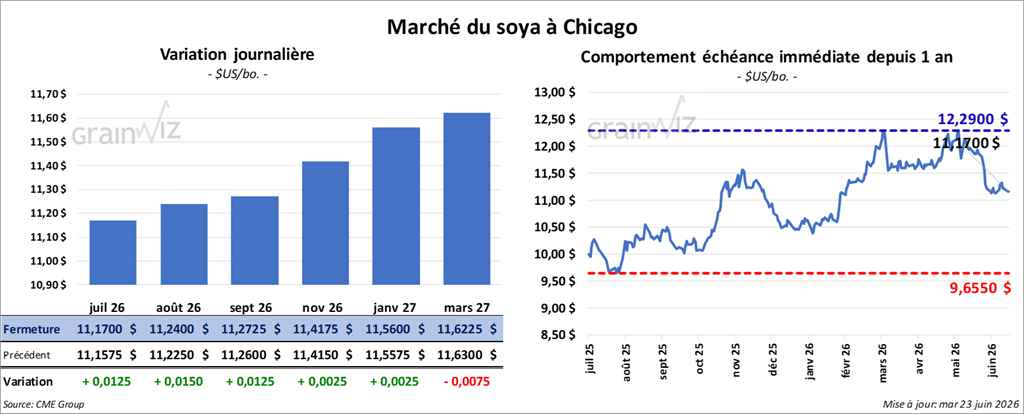

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,1700 $ (+ 1 ¼ cent). Celui août 26 a fermé à 11,2400 $ (+ 1 ½ cent). Celui septembre 26 a terminé à 11,2725 $ (+ 1 ¼ cent).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 302,90 $/tonne (+ 3,10 $/tonne). Celui août 26 a clôturé à 302,00 $/tonne (+ 2,10 $/tonne). Celui septembre 26 a fermé à 299,80 $/tonne (-10 cents/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 70,59 $ (- 56 points). Celui août 26 a fini à 69,12 $ (- 44 points).

- Michael Cordonnier a relevé son estimation de la production de soya argentin de 1,0 Mt, à 50 Mt. Il estime que les dernières pluies ont été bénéfiques pour la plupart des cultures situées dans les régions productrices.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient réduit leurs positions acheteuses de 81,110 contrats, à 193,184 contrats.

Analyse sommaire – Soya

- Comme le maïs américain, le secteur du soya et de ses produits dérivés a subi les effets d’ajustements techniques. C’est ce que suggère la faible variation des prix observée aujourd’hui.

- Les données du rapport sur la progression des cultures montrent que l’essentiel du soya américain se trouve dans de bonnes conditions, malgré les averses parfois excessives des derniers jours.

- La possibilité que les Iraniens achètent du soya américain reste un facteur incertain; elle a encouragé les vendeurs de contrats.

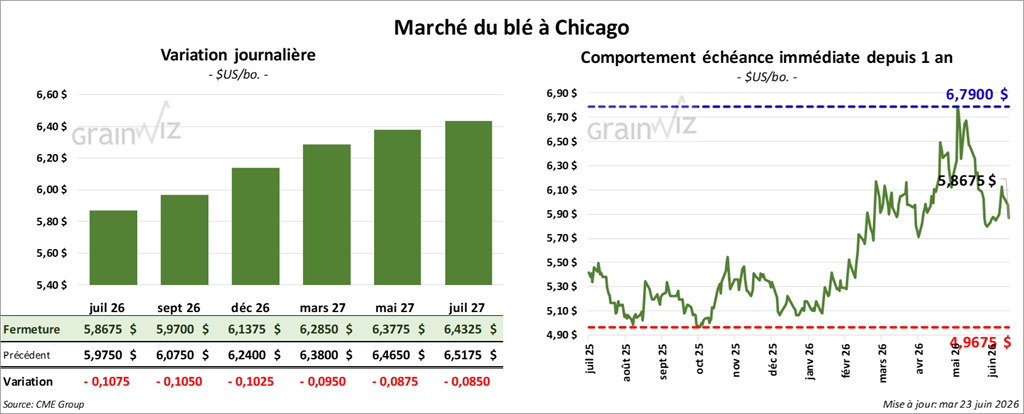

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,8675 $ (-10 ¾ cents). Celui septembre 26 a fermé à 5,9700 $ (- 10 ½ cents). Celui décembre 26 a terminé à 6,1375 $ (- 10 ¼ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,1825 $ (- 15 ¼ cents). Celui septembre 26 a clôturé à 6,2525 $ (- 14 ¾ cents). Celui décembre 26 a fermé à 6,3950 $ (-14 ¾ cents).

À Minneapolis, le contrat juillet 26 a terminé à 5,8800 $ (-24 ¾ cents). Celui septembre 26 a fini à 6,1750 $ (- 21 cents). Celui décembre 26 a clôturé à 6,4125 $ (-20 ¼ cents).

- En Russie, SovEcon a abaissé sa projection de production de blé 2026 de 90,3 à 88,9 Mt. Les superficies ensemencées moins élevées seraient en cause. L’organisme précise qu’il faut remonter à 2014 pour observer un creux similaire.

- Les représentants du gouvernement égyptien discutent actuellement avec la Pologne afin d’acheter davantage de blé. Les Égyptiens cherchent ainsi à diversifier leurs sources d’approvisionnement pour assurer la sécurité alimentaire du pays. L’Égypte est le plus grand importateur de blé au monde.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient augmenté leurs positions vendeuses de 9,786 contrats, à 69,531 contrats. À Kansas, ils avaient réduit leurs positions acheteuses de 12,163 contrats, à 7,620 contrats.

Analyse sommaire – Blé

- Comme le maïs et le soya américains, le blé américain a subi les effets de manœuvres techniques; dans ce cas-ci, des ventes.

- Le facteur météorologique américain est plus difficile, tant pour le blé d’hiver que pour le blé de printemps. Comme l’indiquent les données du rapport sur la progression des cultures présenté hier, les conditions se sont détériorées dans les deux cas. Cet élément a quand même fourni un certain soutien aux différents cours, mais il est possible que le rapport ait plutôt découragé les acheteurs qui espéraient de meilleurs résultats.

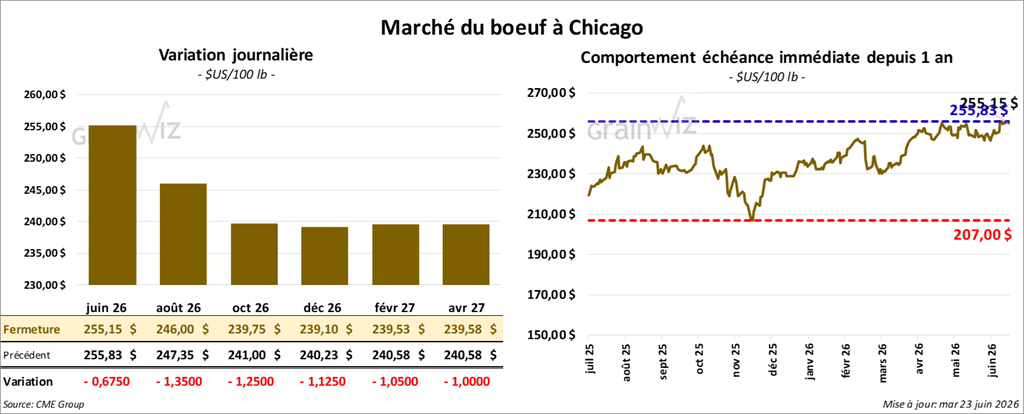

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 246,00 $ (-1,35 $). Celui octobre 26 a fermé à 239,75 $ (-1,25 $). Celui décembre 26 a terminé à 239,10 $ (-1,13 $).

Quant au veau américain, le contrat août 26 a fini à 368,15 $ (-2,28 $). Celui septembre 26 a clôturé à 366,98 $ (-1,85 $). Celui octobre 26 a fermé à 364,60 $ (-1,43 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 2,44 $ à 373,00 $.

- Cet après-midi, la valeur du bœuf découpé progressait, avec un écart Ch/Se réduit à 19,25 $. La découpe « Choice » a augmenté de 4,25 $ à 400,31 $, tandis que la « Select » a gagné 5,47 $ à 381,06 $.

- Pour la seule journée, l’USDA a évalué les abattages sous inspection fédérale à 110,000 têtes (+ 1,000 comparativement à la semaine précédente; -8,137 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 216,000 têtes (+ 8,000 comparativement à la semaine précédente; -12,895 par rapport à l’an passé).

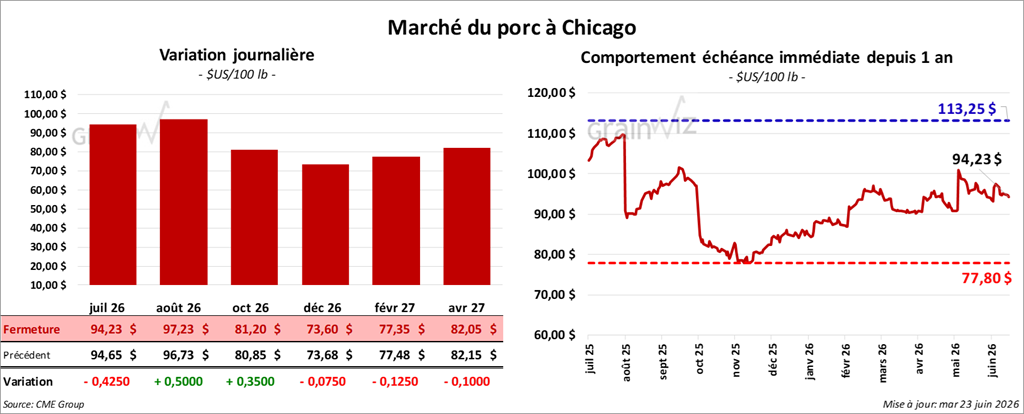

Porc

Porc

Le contrat de porc américain juillet 26 a clôturé à 94,23 $ (-43 cents). Celui août 26 a fermé à 97,23 $ (+ 50 cents). Celui octobre 26 a terminé à 81,20 $ (+ 35 cents).

- À la fermeture, le CME Lean Hog Index reculait de 0,53 $ à 91,64 $.

- Cet après-midi, le prix moyen au comptant de la carcasse perdait 0,51 $ à 97,26 $. Quant au prix du vivant, il régressait de 2,04 $ à 68,43 $.

- La valeur moyenne des découpes cédait 0,85 $ à 95,23 $. Dans le détail : longe -1,41 $ (93,92 $); fesse -0,16 $ (120,21 $); épaule -0,35 $ (73,16 $); côte -0,20 $ (180,33 $); jambon + 1,93 $ (79,95 $); flanc -5,90 $ (120,41 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 486,000 têtes (+ 1,000 comparativement à la semaine précédente; + 13,880 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 942,000 têtes (-21,000 comparativement à la semaine précédente; + 12,996 par rapport à l’an dernier).