Météo – Amérique du Sud

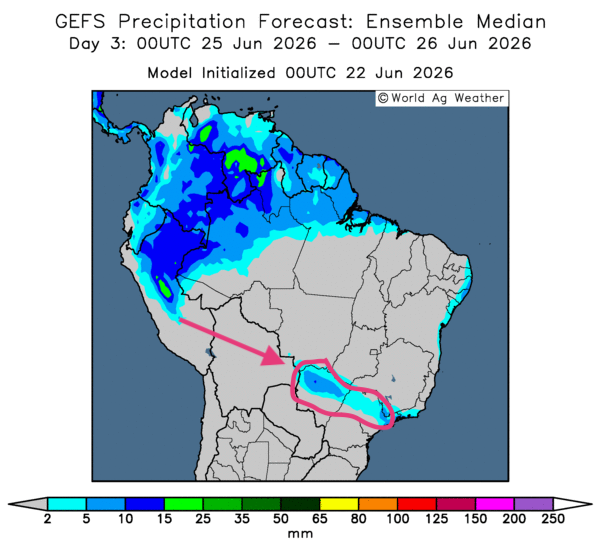

- Dans l’ensemble, peu de changements sont observés à court terme dans les prévisions météorologiques pour le Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, montre des possibilités de temps sec dans la majorité des régions de production. Certaines portions du sud-est et de l’est, du Mato Grosso do Sul jusqu’au Minas Gerais, pourraient toutefois recevoir des précipitations plus ou moins abondantes (voir notamment la carte du 3e jour ci-contre). Dans l’ensemble, les conditions météorologiques devraient favoriser la maturation et la récolte du maïs safrinha.

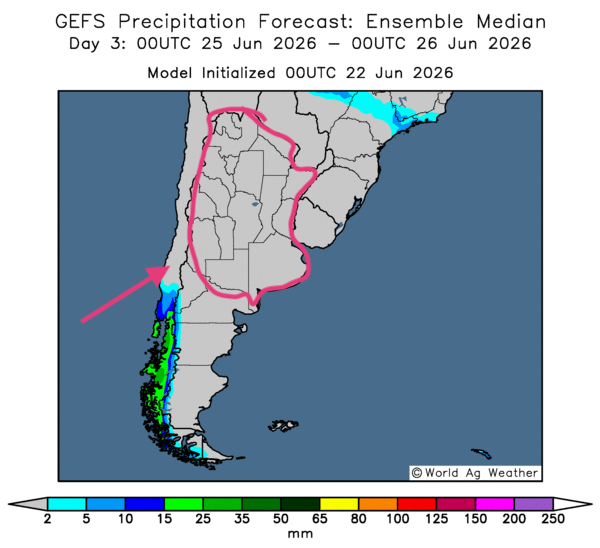

- Globalement, les prévisions météorologiques restent favorables à court terme pour une bonne partie de l’Argentine. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, indique des probabilités de temps sec sur la majeure partie du territoire de production (voir notamment la carte du 3e jour ci-contre). Ces conditions devraient favoriser les activités aux champs, surtout la récolte.

Météo – États-Unis

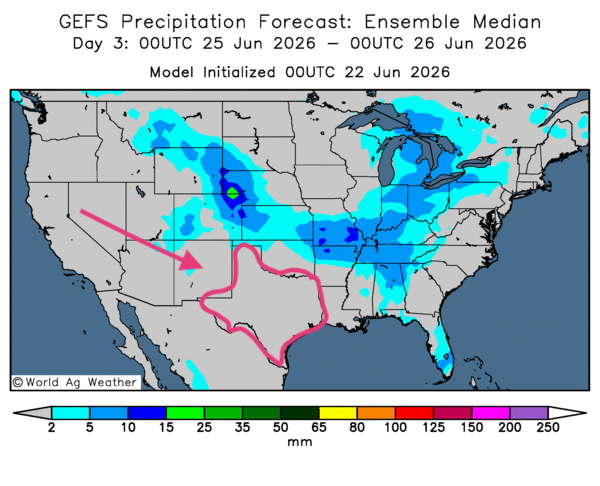

- De manière générale, les conditions météorologiques restent « correctes » à court terme pour la majorité des régions de production du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indique des possibilités de pluie sur une bonne partie du Midwest et des Plaines. Ces averses pourraient ralentir les travaux aux champs, notamment les semis, à plusieurs endroits. Il est aussi possible que les pluies des derniers jours aient été excessives dans certains secteurs, au point de détériorer la qualité du grain.

Comme le montre toutefois la carte du 3e jour ci-contre, un temps sec persistant pourrait s’installer dans le sud des Plaines américaines, autour du Texas. Dans cette région, les activités de récolte pourraient s’accélérer.

Pour la semaine prochaine, la NOAA anticipe, de son côté, des précipitations plus limitées dans certaines zones à l’ouest des Grands Lacs, de l’est du Nebraska jusqu’en Ohio, en passant par l’Iowa, l'Illinois et l’Indiana. Ailleurs, les météorologues prévoient des averses soutenues dans les Dakota du Nord et du Sud, au Kansas et, plus à l’est, au Missouri.

En bref, hier soir…

- Dans un article publié tard hier soir, CNBC a annoncé que les Américains et les Iraniens avaient établi une feuille de route pour parvenir à un accord final d’ici 60 jours. De plus, ils auraient convenu de la fin des opérations militaires au Liban. Cette nouvelle aurait été annoncée conjointement par le Qatar et le Pakistan. Bloomberg ajoute toutefois que les États-Unis et l’Iran sont actuellement en pourparlers pour rouvrir durablement le détroit d’Ormuz.

Pourtant, un peu plus tôt dans la journée d'hier, comme le révélait Yahoo! Finance, le président Donald Trump avait menacé Téhéran de nouvelles opérations militaires si le régime ne contenait pas ses groupes alliés actifs au Liban (Hezbollah). De leur côté, selon Bloomberg, les Iraniens avaient prévenu qu’ils pourraient se retirer des négociations en raison de ce point de friction. Ces informations avaient fait grimper les prix du pétrole brut. Toutefois, comme mentionné plus haut, les « progrès », annoncés plus tard la journée même, dans les négociations entre Américains et Iraniens, ont finalement calmé le jeu.

Vers 23 h 15 hier, les prix du pétrole brut reculaient : le Brent perdait 1,51 %, à 79,35 USD le baril, tandis que le WTI baissait de 0,03 %, à 76,58 USD le baril.

- Par ailleurs, Bloomberg rapportait dans la journée d’hier que les analystes prévoyaient une accélération de l’indice des prix à la consommation (IPC) aux États-Unis, tant sur une base mensuelle qu’annuelle. Cette donnée, qui demeure l’une des plus suivies par la Réserve fédérale pour évaluer l’inflation, devrait être publiée jeudi.

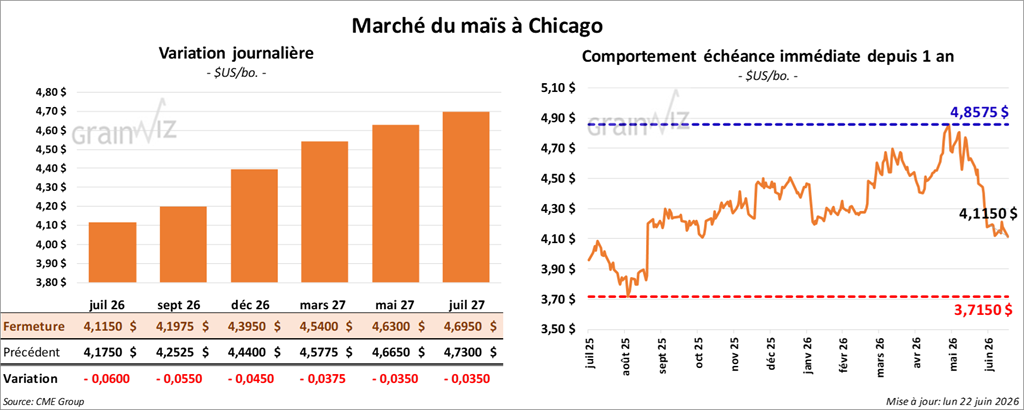

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,1150 $ (-6 cents). Celui septembre 26 a fermé à 4,1975 $ (-5 ½ cents). Celui décembre 26 a terminé à 4,3950 $ (-4 ½ cents).

- Aux États-Unis, le Farm Bureau — l’American Farm Bureau Federation, un puissant lobby agricole qui agit aussi comme assureur auprès des agriculteurs américains — a relevé ses prévisions de coûts des engrais pour 2026, et ce, pour toutes les grandes cultures. L’organisme précise toutefois qu’un recul des prix du carburant et des engrais pourrait survenir en 2027. Cela dit, le Farm Bureau indique que les coûts de production devraient rester élevés, notamment en raison de la hausse des prix des semences, de la machinerie agricole et de la main-d’œuvre.

L’organisme estime aussi que les prix des engrais pourraient demeurer élevés, en raison de coûts mondiaux toujours prohibitifs. Ces coûts pourraient limiter l’accès à des intrants agricoles jugés trop dispendieux. La situation pousse le Farm Bureau à plaider pour une intervention du Congrès, notamment afin d’autoriser l’E15 à longueur d’année et d’offrir une aide financière supplémentaire aux agriculteurs américains.

- Aujourd’hui paraissait le rapport hebdomadaire sur les inspections à l’exportation de la semaine du 18 juin. Dans le cas du maïs américain, les inspections ont atteint 1,454,252 t, soit une baisse de 11,9 % par rapport à la semaine précédente et de 3,3 % comparativement à l’an passé. Le cumulatif annuel était pour sa part supérieur à celui de l’an dernier de 25,2 %, à 67,082,437 t. Les prévisions des analystes se situaient entre 1,4 et 1,9 Mt.

- Au Brésil, AgRural soutient que, jeudi dernier, la récolte de maïs safrinha dans le centre-sud (Mato Grosso) était terminée à 16 %, une avance de trois points par rapport à la même période l’an passé.

- Toujours au Brésil, Safras & Mercado a réduit son estimation de production de maïs, de 140,1 à 139,94 Mt.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs est maintenant terminée à 48,2 %.

- La FAO précise que les stocks mondiaux élevés de maïs devraient limiter l’impact du phénomène météorologique El Niño sur la disponibilité de cette denrée.

- Aujourd’hui paraissait aussi le rapport sur la progression des cultures américaines. Dans le cas du maïs, l’USDA estime qu’hier, 97 % des semis avaient levé, un niveau stable par rapport à l’an passé et à la moyenne des quatre dernières années. Par ailleurs, le département mentionne que 5 % des cultures avaient atteint le stade de la soie, soit une avance d’un point par rapport à l’an passé et de deux points comparativement à la moyenne des quatre dernières années.

Quant aux conditions de culture, elles seraient demeurées stables par rapport à la semaine précédente, à 68 % dans les catégories « bon à excellent ».

Analyse sommaire – Maïs

- Des manœuvres techniques, surtout des ventes, ont été observées tout au long de la journée dans le secteur du maïs américain.

- La météo plus difficile dans la plupart des régions du Midwest et des Plaines américaines, avec des possibilités d’averses parfois excessives, a tout de même fourni un soutien aux différents contrats.

- Le rapport sur les inspections à l’exportation a été décevant pour le maïs américain, même si le cumul annuel demeure supérieur à celui de l’an passé. Mais ses données ont motivé les vendeurs de contrats.

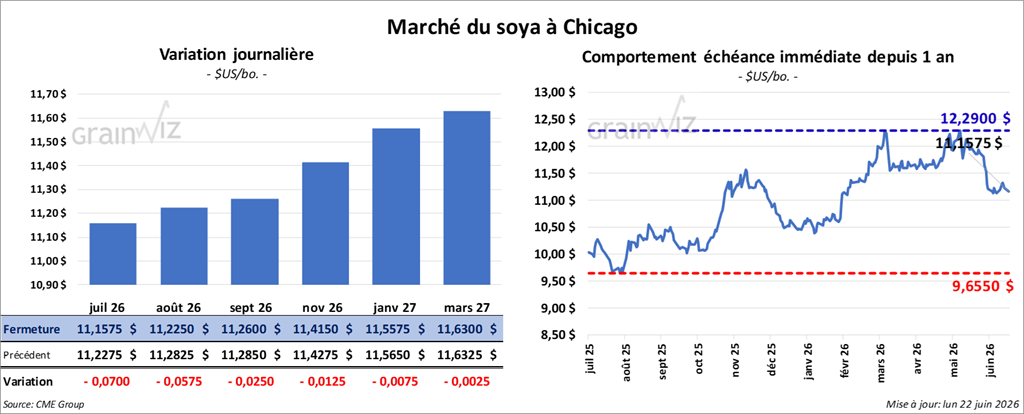

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,1575 $ (-7 cents). Celui août 26 a fermé à 11,2250 $ (-5 ¾ cents). Celui septembre 26 a terminé à 11,2600 $ (-2 ½ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 299,80 $/tonne (-1,50 $/tonne). Celui août 26 a clôturé à 299,90 $/tonne (-1,40 $/tonne). Celui septembre 26 a fermé à 299,90 $/tonne (-0,90 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 71,15 $ (+146 points). Celui août 26 a fini à 69,56 $ (+113 points).

- Pour les inspections à l’exportation, celles du soya américain ont atteint 241,045 t, soit une baisse de 54,8 % par rapport à la semaine précédente, mais une hausse de 19,1 % comparativement à l’an passé. Le cumulatif annuel était inférieur à celui de l’an dernier de 19,3 %, à 36,848,469 t. Les attentes des analystes se situaient entre 300,000 et 550,000 t.

- Reuters rapporte qu’au Brésil, Abiove prévoit une trituration de soya en 2026 en hausse de 0,8 % par rapport à l’an passé, à 63 Mt. L’organisme, associé aux triturateurs brésiliens, explique cette hausse par la bonne récolte et la vigueur de la demande.

- Le BAGE soutient que la récolte de soya argentin est maintenant terminée à 97,2 %. L’organisme précise toutefois que la forte humidité des sols dans les portions sud ralentit encore les activités aux champs.

- Concernant le rapport sur la progression des cultures, l’USDA mentionne qu’hier, 93 % des cultures de soya américain avaient émergé, soit une avance de quatre points par rapport à l’an passé et de trois points sur la moyenne des quatre dernières années.

Il a également estimé que 9 % des cultures avaient atteint le stade de la floraison, une avance de deux points par rapport à l’an passé et de trois points sur la moyenne des quatre dernières années.

Enfin, le département mentionne que les conditions de culture sont demeurées stables à 66 % dans les catégories « bon à excellent ».

Analyse sommaire – Soya

- Comme le maïs et le blé américains, le soya américain et ses produits dérivés ont été marqués par des manœuvres techniques tout au long de la journée. Celles-ci se sont surtout traduites par des ventes de contrats.

- La météo plus difficile pour le Midwest et le reste des Plaines américaines a tout de même fourni un certain soutien aux différents contrats.

- Les résultats du rapport sur les inspections à l’exportation ont été décevants pour le soya américain, d’autant plus que le cumulatif annuel demeure inférieur à celui de l’an dernier. Ils ont attiré les vendeurs de contrats.

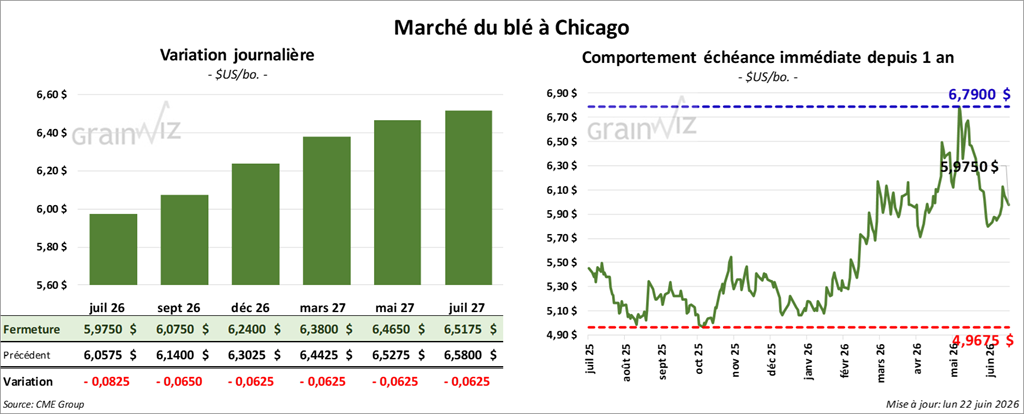

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,9750 $ (-¼ cent). Celui septembre 26 a fermé à 6,0750 $ (-6 ½ cents). Celui décembre 26 a terminé à 6,2400 $ (-6 ¼ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,3350 $ (-10 ½ cents). Celui septembre 26 a clôturé à 6,4000 $ (-11 ¼ cents). Celui décembre 26 a fermé à 6,5425 $ (-11 ½ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,1275 $ (-10 ¼ cents). Celui septembre 26 a fini à 6,3850 $ (-9 ¼ cents). Celui décembre 26 a clôturé à 6,6150 $ (-9 cents).

- Pour les inspections à l’exportation, celles du blé américain ont atteint 393,150 t, soit une hausse de 9,8 % par rapport à la semaine précédente et de 54,2 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier de 14,9 %, à 971,031 t. Les anticipations des analystes se situaient entre 350,000 et 550,000 t.

- ASAP, une agence de consultants, mentionne que les taux de fret pour le blé ukrainien ont reculé malgré les attaques intensives des Russes contre les ports ukrainiens de la mer Noire. Ces baisses seraient normales, puisqu’elles sont saisonnières.

- Bloomberg rapporte qu’une vague de chaleur pourrait frapper l’ouest de l’Europe dans le courant de la semaine. Une chaleur extrême et de l’humidité pourraient se profiler au cours des prochains jours. La France, l’Allemagne et la Grande-Bretagne pourraient être touchées par ces conditions extrêmes associées à El Niño.

- Le BAGE estime que les semis de blé argentins sont maintenant complétés à 57,6 %, une avance de 16,6 % par rapport à la moyenne des cinq dernières années.

- En Ukraine, le ministère de l’Économie propose une hausse de 30 % des tarifs du transport ferroviaire du grain. Cette mesure risque toutefois d’ajouter des difficultés aux agriculteurs, déjà largement touchés par le conflit avec les Russes.

- Entre janvier et mai derniers, les Chinois ont acheté trois fois plus de blé russe que l’an dernier.

- Pour la semaine dernière, la Commission canadienne du grain mentionne que 193,900 t de blé canadien 2025/26 ont été exportées, soit une baisse hebdomadaire de 56,4 %.

- Argus a relevé son évaluation de la récolte de blé ukrainien 2025/26 de 3 %, à 24,1 Mt.

- Concernant le rapport sur la progression des cultures, l’USDA estime qu’hier, la récolte de blé d’hiver était terminée à 40 %, soit une avance de 22 points par rapport à la semaine précédente et de 16 points comparativement à l’an passé.

Par ailleurs, le département a noté que les conditions de culture du blé d’hiver se sont détériorées de 27 % à 26 % dans les catégories « bon à excellent ».

Pour le blé de printemps, l’USDA a estimé qu’hier, 16 % des cultures avaient atteint le stade de l’épiaison, soit une avance d’un point sur l’an dernier, mais un niveau stable par rapport à la moyenne des quatre dernières années.

Enfin, le département a noté que les conditions de culture se sont détériorées de 55 % à 54 % dans les catégories « bon à excellent ».

Analyse sommaire – Blé

- Comme le maïs et le soya américains, les cours du blé américain ont été affectés par des manœuvres techniques, le plus souvent des ventes de contrats.

- Les données du rapport sur les inspections à l’exportation de blé américain ont été correctes, dans la mesure où elles affichent des hausses par rapport à la semaine précédente et à l’an passé. Toutefois, le résultat se situait dans le bas des attentes des analystes. Les résultats ont encouragé les ventes de contrats.

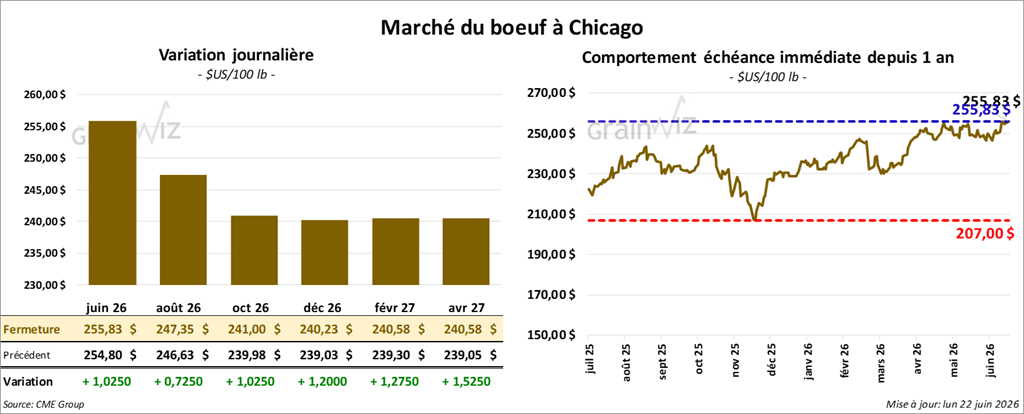

Bœuf

Le contrat de bœuf août 26 a clôturé à 247,35 $ (+73 cents). Celui octobre 26 a fermé à 241,00 $ (+1,03 $). Celui décembre 26 a terminé à 240,23 $ (+1,20 $).

Quant au veau américain, le contrat août 26 a fini à 370,43 $ (+ 3,83 $). Celui septembre 26 a clôturé à 368,83 $ (+ 4,15 $). Celui octobre 26 a fermé à 366,03 $ (+ 4,28 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 1,88 $, à 370,56 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se rétréci à 20,47 $. La découpe « Choice » a gagné 1,69 $, à 396,06 $, tandis que la « Select » a pris 3,51 $, à 375,59 $.

- L’USDA a évalué les abattages sous inspection fédérale à 106,000 têtes (+ 7,000 comparativement à la semaine précédente; -4,758 par rapport à l’an passé).

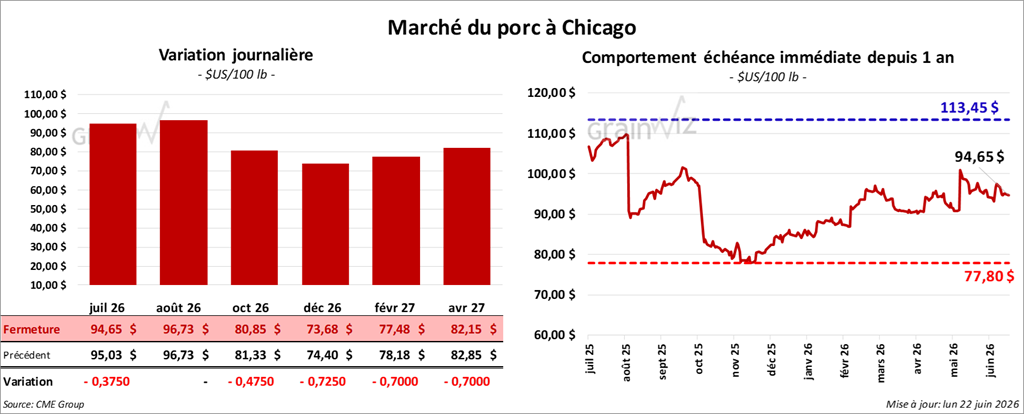

Porc

Le contrat de porc américain juillet 26 a clôturé à 94,65 $ (-38 cents). Celui août 26 a fermé à 96,73 $ (0,00). Celui octobre 26 a terminé à 80,85 $ (-48 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,26 $, à 92,17 $.

- Sur la semaine dernière, le CME Fresh Bacon Index était en hausse de 3,22 $, à 152,97 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 3,86 $, à 97,77 $. Quant au prix du vivant, il a perdu 0,32 $, à 70,47 $.

- La valeur moyenne des découpes cédait 0,69 $, à 96,08 $. Dans le détail : longe -0,09 $ (95,33 $); fesse -11,92 $ (120,37 $); épaule -2,28 $ (73,51 $); côte + 1,29 $ (180,53 $); jambon + 1,67 $ (78,02 $); flanc + 1,64 $ (126,31 $).

- L’USDA a estimé les abattages sous inspection fédérale à 468,000 têtes (-10,000 par rapport à la semaine précédente; + 11,116 comparativement à l’an dernier).