Météo – Amérique Sud

- La NOAA soutient que des précipitations seront nécessaires dans certaines régions du Brésil pour la culture du maïs safrinha en développement. Or, l’organisme n’anticipe pas de pluies beaucoup plus abondantes au cours des deux prochaines semaines.

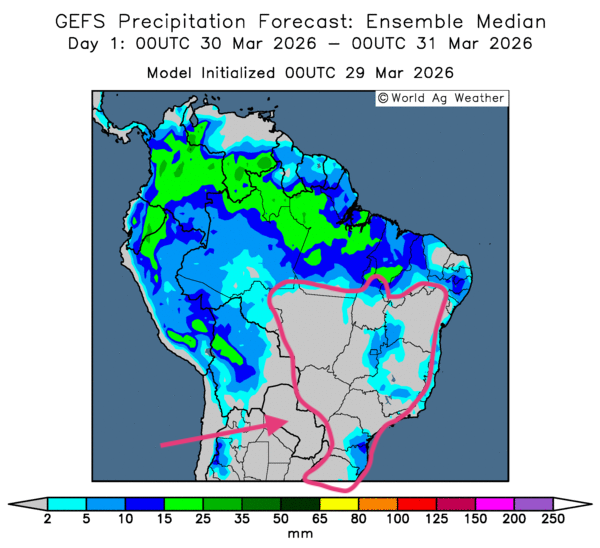

- Globalement, au Brésil, les prévisions météorologiques s’améliorent quelque peu à court terme. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle une alternance de pluie et d’ensoleillement dans la plupart des régions productrices.

Comme l’indique cette carte pour demain, un temps sec, bénéfique dans la plupart des cas, est attendu dans presque tous les secteurs. Toutefois, elle signale aussi un risque de sécheresse persistante et dévastatrice dans le sud et le sud-est du Brésil.

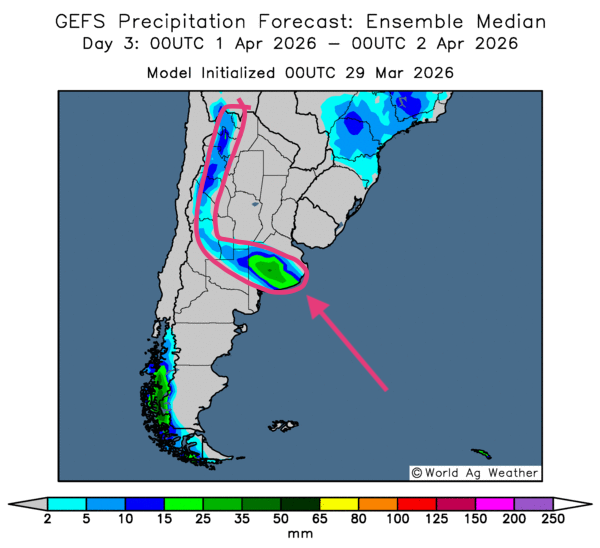

- À court terme, les prévisions météorologiques évoluent de manière satisfaisante pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre des risques d’assèchement plus marqués dans le nord, le centre et le sud. À terme, ces conditions pourraient devenir plus difficiles, avec un stress hydrique accru pour certaines cultures. En revanche, certaines régions de l’Est et de l’Ouest pourraient recevoir des précipitations largement favorables.

Comme le montre cette carte du 3e jour, des pluies sont possibles dans l’Est, notamment à la hauteur de la province de Buenos Aires. Ces averses pourraient aussi toucher l’extrême Ouest, dans les environs de la cordillère des Andes.

Maïs

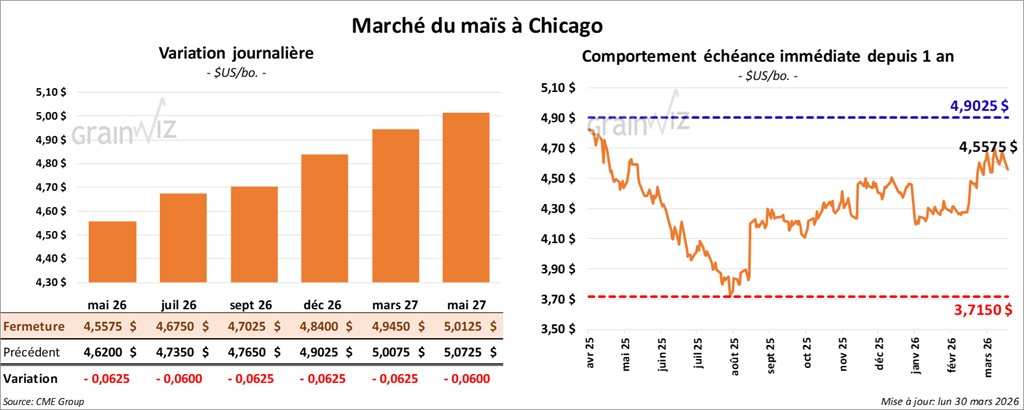

Le contrat de maïs américain mai 26 a clôturé à 4,5575 $ (- 6 ¼ cents). Celui juillet 26 a fermé à 4,6750 $ (- 6 cents). Celui septembre 26 a terminé à 4,7025 $ (- 6 ¼ cents).

- Aujourd’hui paraissait le rapport hebdomadaire sur les inspections à l’exportation pour la semaine du 26 mars dernier. Dans le cas du maïs américain, elles auraient atteint 1,789,524 t, soit une hausse de 5,1 % par rapport à la semaine précédente et de 4,1 % comparativement à l’an dernier. Quant au cumulatif annuel des inspections à l’exportation, il dépassait celui de l’an passé de 36,1 %, à 46,372,846 t.

- Ce matin, CNBC rapportait que des analystes notaient que les prix du Brent étaient en hausse, à près de 115 USD le baril, un sommet depuis que les Houthis du Yémen ont lancé des missiles en direction d’Israël, marquant ainsi un tournant dans les conflits au Moyen-Orient. La situation pousse aussi le WTI au-delà de 100 USD le baril.

En fait, dans le sud-est du Yémen, la navigation est bloquée dans le détroit de Bab el-Mandeb, qui relie la mer Rouge à la mer Arabique. En temps normal, entre 4 et 5 millions de barils de pétrole y transitent chaque jour.

Les médias soutiennent également que la confiance des consommateurs européens a chuté ce mois-ci en raison du conflit en Iran et de l’inflation qui en découle.

La circulation maritime dans le détroit d’Ormuz demeure difficile. Pour le seul pétrole qui y transite, le déficit atteindrait 15 millions de barils par jour. Le président Donald Trump a d’ailleurs menacé l’Iran de représailles si les autorités ne rétablissent pas rapidement la pleine circulation maritime dans le secteur. Il a aussi dit songer à envoyer davantage de troupes au sol dans la région.

CNBC rapporte que concernant les 15 points proposés par le président Donald Trump pour rétablir la paix au Moyen-Orient, les autorités iraniennes les jugent « excessifs et illogiques ».

- Demain, aux États-Unis, paraîtra le rapport de mars sur les intentions de semis. Dans le cas du maïs américain, les analystes estiment que les agriculteurs pourraient semer 94,37 millions d’acres, ce qui représenterait une baisse de 4,4 millions d’acres par rapport à l’an dernier.

Au même moment seront publiés les stocks trimestriels de grains au 1er mars dernier. Dans le cas du maïs américain, les analystes les projettent à 9,088 milliards de boisseaux, ce qui serait en hausse par rapport aux 8,147 milliards de boisseaux de la même période l’an passé.

- Comme mentionné vendredi dernier, l’EPA avait présenté, au cours de la journée, son rapport sur le volume d’incorporation de biocarburants dans l’essence et le diesel (voir la revue des marchés de vendredi dernier sur GrainWiz). Reuters rapporte qu’au total, les obligations de mélange pour 2026 ont été établies à 26,81 milliards de RIN et celles de 2027 à 27,02 milliards de RIN.

Du lot, 15 milliards de gallons devraient être attribués à l’éthanol, ce qui, contrairement au biodiesel, resterait stable. Cela implique, selon DTN, que 5,5 milliards de boisseaux de maïs devraient être transformés en éthanol.

Reuters mentionne que, vendredi dernier, l’Association nationale des producteurs de maïs américain a salué la décision de l’administration Trump d’étendre la politique de mélange E15 au-delà des limites saisonnières. Cette nouvelle politique vise à aider les agriculteurs en ces temps difficiles.

Par ailleurs, les dirigeants de l’EPA ont mentionné qu’en 2028, les carburants et les matières premières provenant de l’étranger ne devraient pas dépasser la moitié des RIN produits aux États-Unis, ce qui devrait, selon eux, favoriser l’essor des biocarburants locaux.

- La semaine passée, le prix de l’ammoniac US Tampa avait bondi de 26 %.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) soutient que la récolte de maïs était terminée à 15,2 %, mais précise que les conditions froides et humides dans certaines régions limitent les travaux aux champs.

- Au Brésil, AgRural estime que, jeudi dernier, les semis de maïs safrinha étaient terminés à 99 %. L’organisme a également annoncé qu’il réduisait son estimation de production de 500,000 t, à 135,7 Mt.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient augmenté leurs positions longues de 55,744 contrats, à 284,548 contrats.

Analyse sommaire – Maïs

- La journée dans le maïs, comme dans les autres secteurs du grain américain, a été marquée par des ajustements en vue de la publication, demain, des rapports sur les semis et les stocks. Les spéculateurs ont donc ajusté leurs positions, le plus souvent à la baisse.

Cette situation s’est produite même si plusieurs analystes projettent une réduction des semis de maïs américain au profit du soya.

- Les données du rapport sur les inspections à l’exportation étaient excellentes pour le maïs : elles ont contribué à soutenir les contrats.

- Les problèmes géopolitiques de plus en plus complexes au Moyen-Orient, avec la hausse des prix du pétrole brut et de différents fertilisants qu’elle suppose, ont également soutenu les différents contrats.

Soya

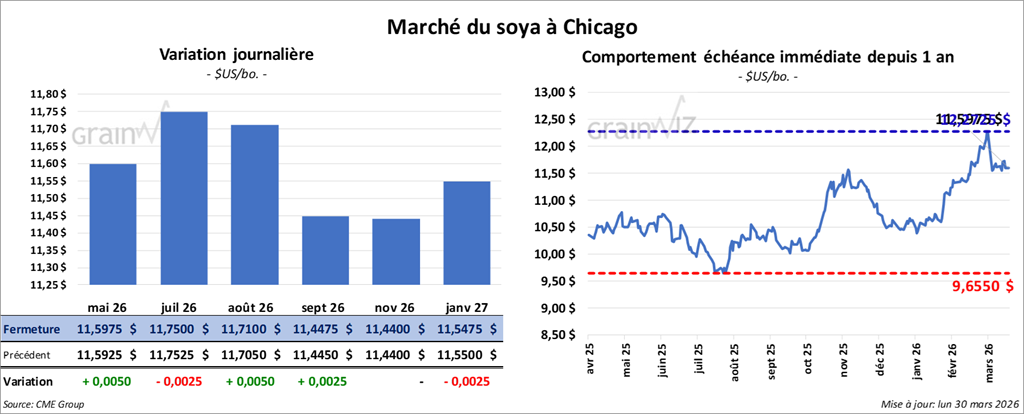

Le contrat de soya américain mai 26 a clôturé à 11,5975 $ (+ ½ cent). Celui juillet 26 a fermé à 11,7500 $ (- ¼ cent). Celui août 26 a terminé à 11,7100 $ (+ ½ cent).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 314,90 $/tonne (- 40 cents/tonne). Celui juillet 26 a clôturé à 313,00 $/tonne (- 10 cents/tonne). Celui août 26 a fermé à 311,10 $/tonne (0,00).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 68,47 $ (+ 106 points). Celui juillet 26 a fini à 68,48 $ (+ 103 points).

- Dans le rapport sur les inspections à l’exportation, celles de soya américain ont atteint 586,427 t, soit une baisse de 47,4 % par rapport à la semaine précédente et de 28,3 % comparativement à l’an passé. Quant au cumulatif annuel des inspections à l’exportation, il était inférieur à celui de l’an dernier de 27 %, à 29,783,385 t.

- Concernant le rapport sur les intentions de semis, les analystes anticipent que les agriculteurs américains auront l’intention de semer du soya sur 85,55 millions d’acres, soit une augmentation de 4,33 millions d’acres par rapport à l’an passé.

Pour les stocks au 1er mars dernier, les analystes s’attendent à ce qu’ils atteignent 2,077 milliards de boisseaux, soit une hausse par rapport aux 1,911 milliard de boisseaux enregistrés l’an dernier.

- Au Brésil, AgRural mentionne que la récolte de soya était terminée à 75 %, soit un retard par rapport à la moyenne quinquennale de 81 %. L’organisme a également augmenté son estimation de production de 40,000 t, à 178,4 Mt.

- En Argentine, le BAGE mentionne que les conditions de culture du soya demeurent stables, à 38 % dans les catégories « bon à excellent ». L’an passé, à la même période, elles étaient de 33 % dans les mêmes catégories.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient réduit leurs positions longues de 4,093 contrats, pour rester longs sur 197,904 contrats.

Analyse sommaire – Soya

- La journée dans le soya américain et ses produits dérivés a été consacrée essentiellement à des ajustements avant la publication du rapport sur les intentions de semis et de celui sur les stocks trimestriels. Les spéculateurs ont ajusté leurs positions pour parer à toutes les éventualités.

- Le rapport sur les inspections à l’exportation a présenté des données décevantes, ce qui a motivé les vendeurs de contrats.

- L’idée que la demande de biocarburants, notamment de biodiesel, puisse augmenter en raison des nouveaux quotas haussiers permis par l’EPA continue de soutenir les différents contrats.

- La perspective d’une production de soya brésilien très élevée, à près de 180 Mt, limite toujours le potentiel du soya américain : ce facteur attire les vendeurs de contrats.

- L’élargissement de la guerre en Iran inquiète. Il laisse croire que les prix du pétrole brut et de plusieurs fertilisants pourraient augmenter ou, à tout le moins, demeurer élevés. À terme, le conflit accentuera la hausse des prix des biens et services.

Blé

Blé

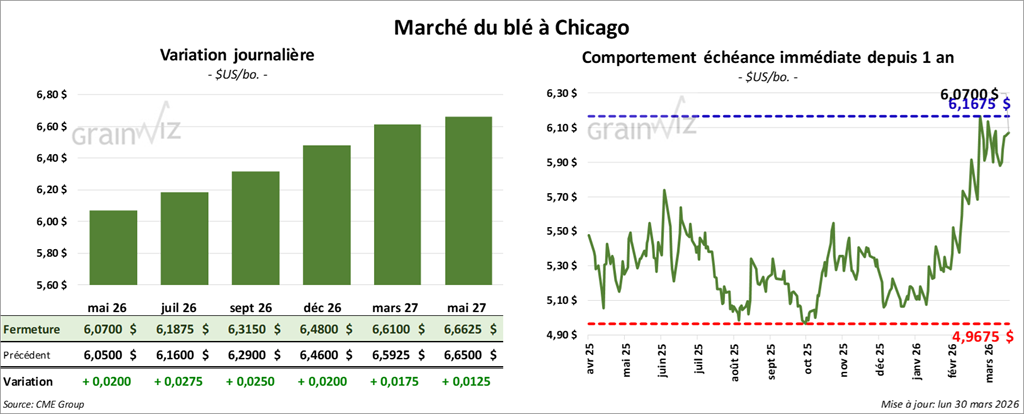

À Chicago, le contrat de blé mai 26 a clôturé à 6,0700 $ (+ 2 cents). Celui juillet 26 a fermé à 6,1875 $ (+ 2 ¾ cents). Celui septembre 26 a terminé à 6,3150 $ (+ 2 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,2625 $ (- 6 ½ cents). Celui juillet 26 a clôturé à 6,4075 $ (- 6 ¾ cents). Celui septembre 26 a fermé à 6,5450 $ (- 6 ½ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,5200 $ (+ 3 ¾ cents). Celui juillet 26 a fini à 6,6550 $ (+ 3 ¼ cents). Celui septembre 26 a clôturé à 6,8025 $ (+ 2 ½ cents).

- Concernant le rapport sur les inspections à l’exportation, celles de blé américain ont été établies à 364,219 t, ce qui représentait une baisse de 20,7 % par rapport à la semaine précédente et de 27,4 % comparativement à l’an passé. Quant au cumulatif annuel des inspections à l’exportation, il dépassait celui de l’an dernier de 16,7 %, à 20,295,257 t.

Pour le rapport sur les intentions de semis, les analystes pensent que les agriculteurs américains sèmeront tous types de blé sur 44,79 millions d’acres, ce qui représenterait une baisse de 544,000 acres par rapport à l’an dernier. En fait, les superficies ensemencées en blé de printemps pourraient être les plus faibles depuis 1970.

- Quant aux stocks au 1er mars dernier, les analystes prévoient les stocks de tous les types de blé à 1,305 milliard de boisseaux, soit une hausse par rapport aux 1,237 milliard de boisseaux de la même période l’an dernier.

- En Russie, SovEcon avance que les exportations de blé, ce mois-ci, pourraient atteindre 4,5 Mt, ce qui représenterait une forte augmentation comparativement aux 2,9 Mt du mois dernier.

- La NOAA mentionne qu’au cours du week-end, des précipitations se sont déplacées vers l’ouest des Plaines américaines, ce qui a été bénéfique pour plusieurs secteurs asséchés. Toutefois, l’essentiel des pluies s’est concentré dans l’est.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago détenaient des positions courtes de 2,334 contrats, pour un total de 10,468 contrats. À Kansas, par contre, les spéculateurs détenaient des positions longues de 9,705 contrats, en baisse de 1,021 contrats par rapport à la semaine précédente.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les séances dans le blé américain ont été consacrées à des ajustements de positions avant la publication des rapports sur les semis et les stocks trimestriels. Les spéculateurs en ont profité pour vendre ou acheter des contrats afin de minimiser ou de maximiser leurs potentiels de pertes ou de gains.

- Les données du rapport sur les inspections à l’exportation ont été mauvaises : elles ont plutôt motivé les vendeurs de contrats.

- Les revers observés à Kansas s'expliquaient en bonne partie par la météo changeante et bénéfique pour certains secteurs associés à la culture du blé d'hiver qui se trouvent dans les Grandes Plaines.

- Le facteur géopolitique, avec l’aggravation des tensions au Moyen-Orient, agit toujours comme un facteur positif pour la hausse des cours. Les augmentations des prix du pétrole brut et de différents fertilisants continuent d’alimenter l’inflation des biens et services.

Bœuf

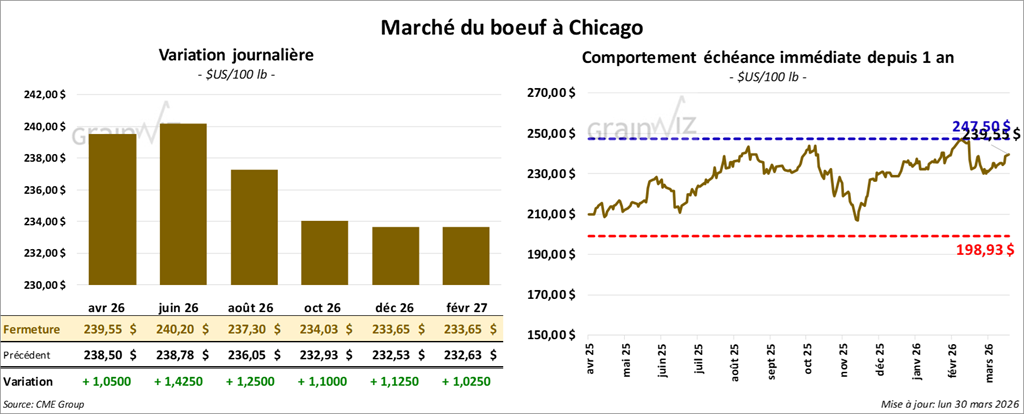

Le contrat de bœuf américain avril 26 a clôturé à 239,55 $ (+ 1,05 $). Celui juin 26 a fermé à 240,20 $ (+ 1,43 $). Celui août 26 a terminé à 237,30 $ (+ 1,25 $).

Quant au veau américain, le contrat avril 26 a fini à 363,30 $ (+ 1,85 $). Celui mai 26 a clôturé à 361,33 $ (+ 1,50 $). Celui août 26 a fermé à 359,60 $ (+ 1,80 $).

- À la clôture, le CME Feeder Cattle Index était en baisse de 0,26 $ à 362,98 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se légèrement resserré à 3,09 $. La découpe « Choice » a augmenté de 1,13 $ à 394,10 $, tandis que la « Select » s’est accrue de 1,14 $ à 391,01 $.

- L’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (+ 4,000 comparativement à la semaine précédente; + 5,738 par rapport à l’an dernier).

- CFTC : mardi dernier, les spéculateurs actifs dans le bœuf américain avaient augmenté leurs positions longues de 4,294 contrats, à 110,909 contrats. Ils avaient fait de même dans le veau américain, en augmentant leurs positions longues de 123 contrats, à 17,810 contrats.

Porc

Porc

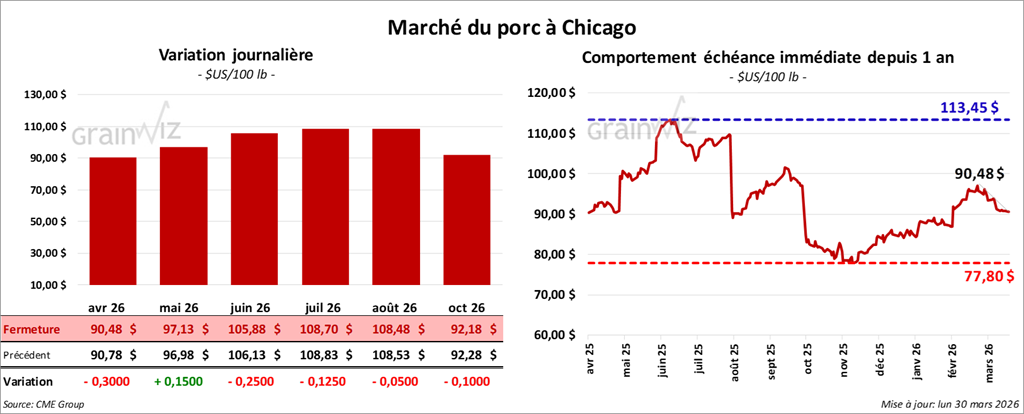

Le contrat de porc américain avril 26 a clôturé à 90,48 $ (- 30 cents). Celui mai 26 a fermé à 97,13 $ (+ 15 cents). Celui juin 26 a terminé à 105,88 $ (- 25 cents).

- À la fermeture, le CME Lean Hog Index reculait de 0,28 $ à 91,18 $.

- Sur la dernière semaine, le CME Fresh Bacon Index était en baisse de 1,20 $ à 198,16 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 0,40 $ à 90,92 $. Quant à celui du vivant, il s’affichait à 70,62 $.

- La valeur moyenne des découpes a gagné 1,01 $ à 97,57 $. Dans le détail : longe - 0,08 $ (93,60 $); fesse - 0,84 $ (118,44 $); épaule + 2,73 $ (77,90 $); côte + 2,91 $ (162,98 $); jambon + 2,21 $ (73,22 $); flanc -1,54 $ (148,56 $).

- L’USDA a évalué les abattages sous inspection fédérale à 496,000 têtes (+ 4,000 comparativement à la semaine précédente; + 34,989 par rapport à l’an dernier).

- CFTC : mardi dernier, les spéculateurs actifs dans le porc américain avaient réduit leurs positions longues de 15,070 contrats, à 101,483 contrats.

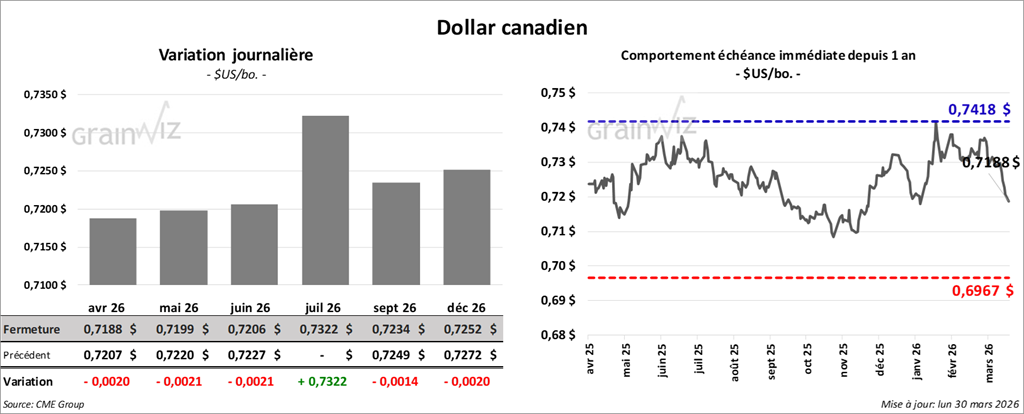

Dollar canadien

Dollar canadien