Météo – Amérique du Sud

- World Weather mentionne que des précipitations sont plus que nécessaires pour les cultures de maïs safrinha dans le sud du Brésil, où l’humidité des sols laisse à désirer à plusieurs endroits. Ailleurs, toutefois, dans le nord du Mato Grosso et plus à l’est, dans le Goiás, les averses attendues devraient être bénéfiques aux cultures, d’autant plus que, dans ce secteur, elles pourraient alterner avec des périodes d’ensoleillement.

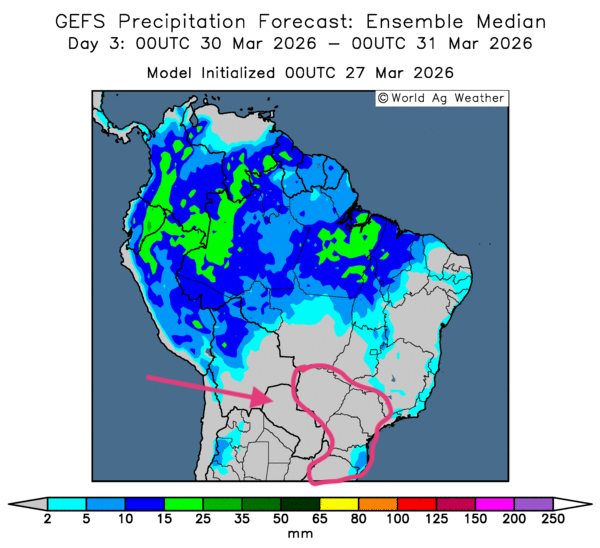

- Globalement, les prévisions météorologiques continuent d’évoluer favorablement à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle un temps sec qui se dirige toujours vers l’ouest. Des précipitations pourraient survenir dans le nord du Mato Grosso et au Tocantins. Ailleurs, les conditions devraient être ensoleillées.

Un problème subsiste toutefois dans le sud et le sud-est du Brésil, où une sécheresse pourrait persister au cours de cette période. Celle-ci devrait causer des problèmes de stress hydrique de plus en plus importants, notamment entre le Mato Grosso do Sul et le São Paulo, à l’est, jusqu’au Rio Grande do Sul, dans l’extrême sud-est (voir notamment la carte du 3e jour ci-contre).

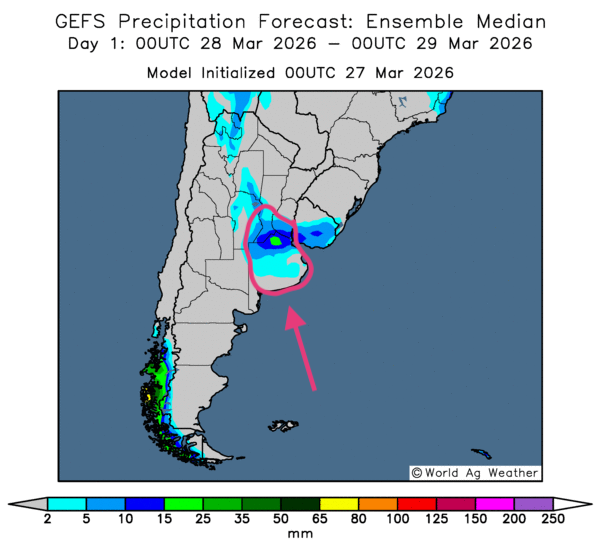

- Essentiellement, les prévisions météorologiques demeurent satisfaisantes à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indique des possibilités de pluies concentrées, surtout dans l’est, à la hauteur de la province de Buenos Aires et, plus au nord, dans celles d’Entre Rios et de Santa Fe (voir notamment la carte dessinée pour demain, ci-contre).

Ailleurs, dans le nord, l’ouest et le sud, les conditions pourraient toutefois devenir de plus en plus sèches, au point de provoquer un certain stress hydrique pour les différentes cultures qui s’y trouvent.

Maïs

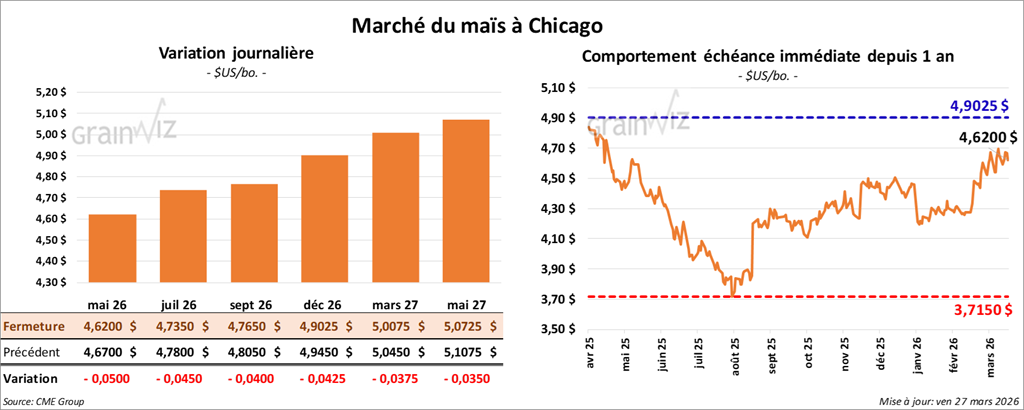

Le contrat de maïs américain mai 26 a clôturé à 4,6200 $ (- 5 cents). Celui juillet 26 a fermé à 4,7350 $ (- 4 ½ cents). Celui septembre 26 a terminé à 4,7650 $ (- 4 cents).

- Mardi prochain, aux États-Unis, paraîtra le rapport de mars sur les intentions de semis. Dans le cas du maïs américain, les analystes estiment que les agriculteurs pourraient semer 94,37 millions d’acres, ce qui représenterait une baisse de 4,4 millions d’acres par rapport à l’an dernier.

- Au même moment seront publiés les stocks de grains au 1er mars dernier. Dans le cas du maïs américain, les analystes les projettent à 9,088 milliards de boisseaux, ce qui serait en baisse par rapport aux 8,147 milliards de boisseaux de la même période l’an passé.

- Vers midi, à Washington, le président Trump a dit souhaiter des baisses de prix pour les équipements, notamment les tracteurs John Deere, Case et Caterpillar, afin de les rendre plus accessibles aux agriculteurs américains. Il a également annoncé une série de mesures pour les communautés agricoles américaines qui pourraient, entre autres, garantir des prêts aux agriculteurs.

- Aux États-Unis, le PDG de JBS, principal transformateur mondial de viande, croit que les prix du maïs devraient augmenter en 2026 en raison de la hausse des prix du pétrole brut et du renforcement de la production d’éthanol, tant aux États-Unis qu’au Brésil.

- Hier, le président Donald Trump a annoncé un délai de 10 jours avant toute frappe sur les installations énergétiques de l’Iran. Il a expliqué que des négociations étaient en cours avec les autorités iraniennes.

Malgré cette nouvelle, les Iraniens poursuivent leurs attaques de drones et de missiles contre les pays voisins. En fait, l’agence médiatique iranienne Fars rapporte plutôt qu’il n’y a toujours aucune négociation directe ou indirecte avec les Américains. Cette situation expliquerait pourquoi la valeur du WTI dépasse maintenant les 100 USD le baril.

Apparemment, plusieurs spéculateurs sont d’avis que la guerre en Iran pourrait se prolonger encore un certain temps. Cela expliquerait la hausse toujours soutenue des prix du pétrole brut et des fertilisants. En Europe seulement, les stocks de pétrole brut sont en baisse constante.

- Néanmoins, les Iraniens auraient permis le passage de trois autres navires, de différentes nationalités, à travers le détroit d’Ormuz, obligeant les armateurs à payer des droits de naviguer dans cette région précise.

- Selon le Wall Street Journal, le Pentagone songerait à envoyer 10,000 hommes dans la région du golfe Persique.

- Reuters rapporte que le gouvernement argentin a récemment mentionné qu’il permettrait le mélange E15 produit par des firmes locales. Ces mesures seraient mises en place pour faire face à l’augmentation du prix du pétrole brut à l’échelle mondiale.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été consacrée à des manœuvres techniques typiques de fin de semaine et de début de week-end.

- L’augmentation brutale des prix du pétrole brut, causée en bonne partie par la baisse des stocks mondiaux et surtout par le risque d’une prolongation de la guerre en Iran, a rendu les spéculateurs particulièrement nerveux.

Bien que le président Trump prétende que des négociations ont lieu avec les Iraniens, la situation est probablement tout autre : les autorités iraniennes nient toujours toute négociation directe ou indirecte avec les Américains.

- La possibilité d’une baisse des semis de maïs américain ce printemps a offert un certain support aux différents cours du maïs américain.

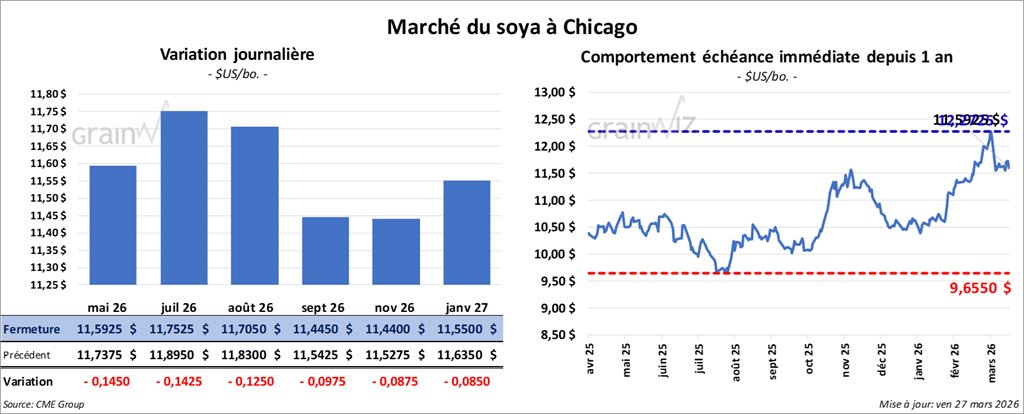

Soya

Le contrat de soya américain mai 26 a clôturé à 11,5925 $ (- 14 ½ cents). Celui juillet 26 a fermé à 11,7525 $ (- 14 ¼ cents). Celui août 26 a terminé à 11,7050 $ (- 12 ½ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 315,30 $/tonne (- 6,80 $/tonne). Celui juillet 26 a clôturé à 313,10 $/tonne (- 6,10 $/tonne). Celui août 26 a fermé à 311,10 $/tonne (- 5,20 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 67,41 $ (- 61 points). Celui juillet 26 a fini à 67,45 $ (- 43 points).

- Concernant le rapport sur les intentions de semis, les analystes anticipent que les agriculteurs américains auront l’intention de semer du soya sur 85,55 millions d’acres, soit une augmentation de 4,33 millions d’acres par rapport à l’an passé.

- Pour les stocks au 1er mars dernier, les analystes s’attendent à ce qu’ils atteignent 2,077 milliards de boisseaux, soit une augmentation par rapport aux 1,911 milliard de boisseaux enregistrés l’an dernier.

- Bloomberg rapporte qu’en Chine, le ministère du Commerce amorcera des enquêtes sur les pratiques américaines en matière de commerce. Cette mesure fait suite à la décision de la Cour suprême des États-Unis concernant les tarifs douaniers imposés par l’administration Trump, une politique qu’elle juge illégale.

Les Chinois se disent indignés par la décision du président Donald Trump d’essayer de relancer le processus des tarifs douaniers. La situation constitue sans doute un moyen de pression qui pourrait jouer en faveur des Chinois lors du sommet entre les présidents Trump et Xi, prévu vers la mi-mai.

- L’EPA a publié ce matin son rapport sur les quotas de raffinage de 2026 et de 2027. Dans le cas du biodiesel, elle a fixé son quota de 2026 à 8,86 milliards de RIN (Renewable Identification Number). Un RIN correspond à 1,5 gallon de biodiesel et à 1,0 gallon pour l’éthanol. Les RIN constituent une mesure utilisée par l’EPA pour parler des biocarburants. Pour 2027, l’EPA a fixé son objectif de volume de biodiesel à 8,95 milliards de RIN. Il s’agit en fait d’une augmentation par rapport aux attentes établies dans une fourchette de 7,12 à 7,5 milliards de RIN.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 105,000 t de soya américain. Les destinations étaient inconnues et les livraisons prévues en 2025/26.

Analyse sommaire – Soya

- La journée dans le soya américain et ses produits dérivés a été marquée par des vendeurs de contrats qui misaient sur le report de la rencontre entre les présidents Trump et Xi vers la mi-mai. Le mécontentement des Chinois est bien palpable.

- La hausse des prix du pétrole brut a tout de même apporté un support aux différents contrats de soya américain et à ses produits dérivés. Mais l’idée que le conflit en Iran puisse persister plus longtemps énerve les spéculateurs : elle maintient l’instabilité des marchés.

- La fin de la semaine et le début du week-end ont donné l’occasion à des spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant.

- La décision de l’EPA concernant le biodiesel, qui se traduit par une augmentation des quotas de production, donne un support aux différents contrats. Elle se jumelle parfaitement à la hausse des prix du pétrole brut.

- L’idée d’une possible augmentation des semis de soya américain ce printemps a limité le potentiel de hausse des cours.

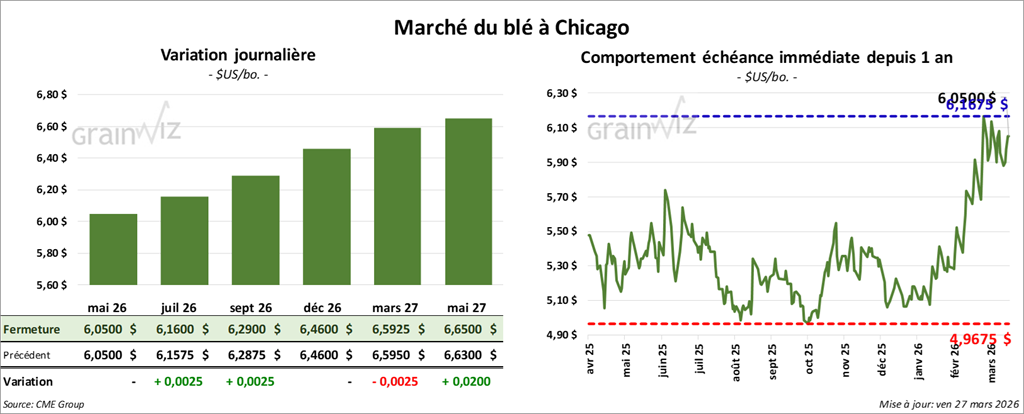

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,0500 $ (0,0). Celui juillet 26 a fermé à 6,1600 $ (+ ¼ cent). Celui septembre 26 a terminé à 6,2900 $ (+ ¼ cent).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,3275 $ (+ 6 cents). Celui juillet 26 a clôturé à 6,4750 $ (+ 6 ¼ cents). Celui septembre 26 a fermé à 6,6100 $ (+ 6 cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,4825 $ (+ 3 ¼ cents). Celui juillet 26 a fini à 6,6225 $ (+ 3 cents). Celui septembre 26 a clôturé à 6,7775 $ (+ 2 ¾ cents).

- Pour le rapport sur les intentions de semis, les analystes pensent que les agriculteurs américains sèmeront tous types de blé sur 44,79 millions d’acres, ce qui représenterait une baisse de 544,000 acres par rapport à l’an dernier. En fait, selon des experts, les superficies ensemencées en blé de printemps pourraient être les plus faibles depuis 1970.

- Quant aux stocks au 1er mars dernier, les analystes prévoient ceux de tous les types de blé à 1,305 milliard de boisseaux, soit une augmentation par rapport aux 1,237 milliard de boisseaux de la même période l’an dernier.

- En Europe, la Commission européenne estime les stocks de fin d’année de blé à 11 Mt pour 2026/27, soit une réduction par rapport aux 14,7 Mt de l’an dernier, à la même période. Quant à la production, elle pourrait s’établir à 125,9 Mt, ce qui serait en baisse par rapport aux 134,2 Mt de l’an passé.

- En France, FranceAgriMer (Céré’Obs) estime que les conditions de culture du blé tendre sont stables par rapport à la semaine précédente, à 84 % dans les catégories « bon à excellent ». L’an dernier, 74 % se situaient dans ces mêmes catégories.

- En Inde, des experts pensent que la récolte de blé de 2026 devrait être supérieure à celle de 2025, tout en demeurant inférieure aux attentes initiales. La situation s’explique par les pluies hors saison et les orages de grêle qui auraient affecté certains secteurs. Les experts indiens croient que la production pourrait se situer entre 109,5 et 110 Mt, ce qui correspond aux standards de production de l’Inde si l’on se fie aux années passées.

- World Weather mentionne que, dans le sud de la Russie et en Ukraine, la chaleur récente a fait en sorte que plusieurs régions sont déjà exemptes de neige. Cette situation devrait permettre le début des semis et le développement du blé d’hiver.

- À l’aide d’un appel d’offres, l’Algérie pourrait acheter 690,000 t de blé meunier, sans doute originaire des pays de l’Europe de l’Est.

Analyse sommaire – Blé

- Des manœuvres techniques, qui se sont soldées surtout par des achats, ont dominé les séances dans le blé américain.

- La fin de la semaine et le début du week-end ont donné l’occasion à des spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant.

- L’idée que les superficies allouées au blé de printemps américain puissent être les plus faibles depuis 1970 a encouragé les acheteurs de contrats de blé américain.

- Le temps sec persistant observable dans plusieurs régions des Plaines américaines associées à la culture de blé d'hiver a sans doute continuer d'attirer les acheteurs de contrats.

- Enfin, la possibilité d'une baisse de la production de blé de l'UE a poussé à la hausse les prix de contrats américains.

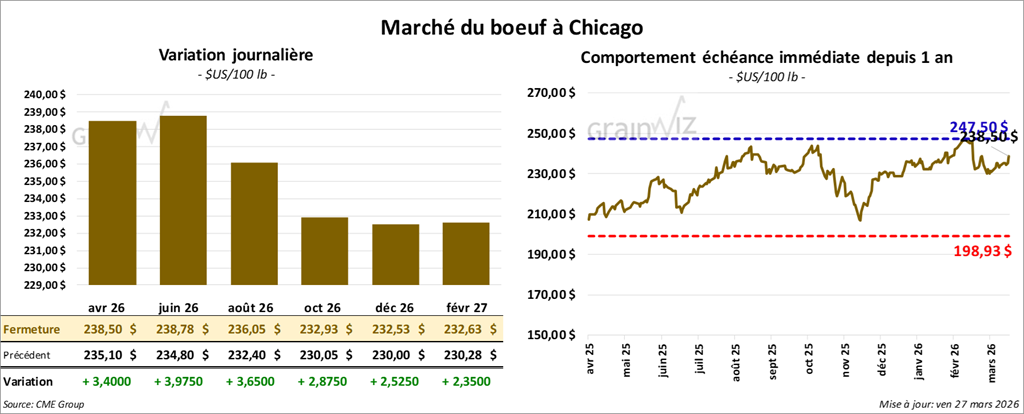

Bœuf

Le contrat de bœuf américain avril 26 a clôturé à 238,50 $ (+ 3,40 $). Celui juin 26 a fermé à 238,78 $ (+ 3,98 $). Celui août 26 a terminé à 236,05 $ (+ 3,65 $).

Quant au veau américain, le contrat avril 26 a fini à 361,45 $ (+ 6,38 $). Celui mai 26 a clôturé à 359,83 $ (+ 8,08 $). Celui août 26 a fermé à 357,80 $ (+ 7,43 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 0,26 $ à 362,98 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 40 têtes (mixées) sur les 1,024 têtes offertes en ligne aux États-Unis. Le prix moyen était de 370,00 $. Le secteur de l’IA a été concerné par la vente. Les prix de réserve allaient de 238,00 $ à 372,00 $. Les offres maximales variaient entre 0,00 $ et 370,00 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se élargi à 3,10 $. La découpe « Choice » a gagné 3,12 $ à 392,97 $, tandis que la « Select » a reculé de 1,79 $ à 389,87 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 92,000 têtes (+16,000 comparativement à la semaine précédente; -15,178 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 520,000 têtes (+17,000 comparativement à la semaine précédente et -88,580 par rapport à l’an passé).

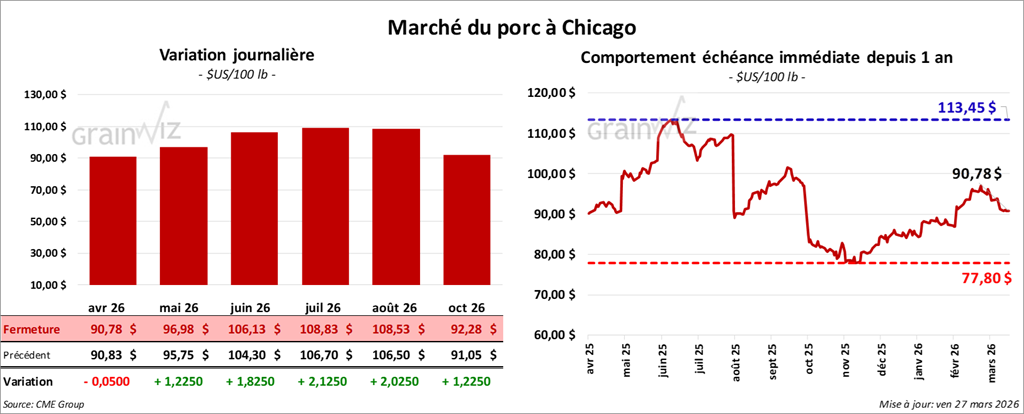

Porc

Le contrat de porc américain avril 26 a clôturé à 90,78 $ (- 5 cents). Celui mai 26 a fermé à 96,98 $ (+ 1,23 $). Celui juin 26 a terminé à 106,13 $ (+ 1,83 $).

- À la clôture, le CME Lean Hog Index reculait de 0,19 $ à 91,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 0,37 $ à 90,52 $.

- La valeur moyenne des découpes augmentait de 1,21 $ à 96,56 $. Dans le détail : longe + 4,70 $ (93,68 $); fesse + 3,59 $ (119,28 $); épaule -3,19 $ (75,17 $); côte + 2,33 $ (160,07 $); jambon + 0,99 $ (71,01 $); flanc -1,46 $ (150,10 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 490,000 têtes (+23,000 comparativement à la semaine précédente; +22,691 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,524 millions de têtes (+33,000 comparativement à la semaine précédente; +47,409 par rapport à l’an passé).

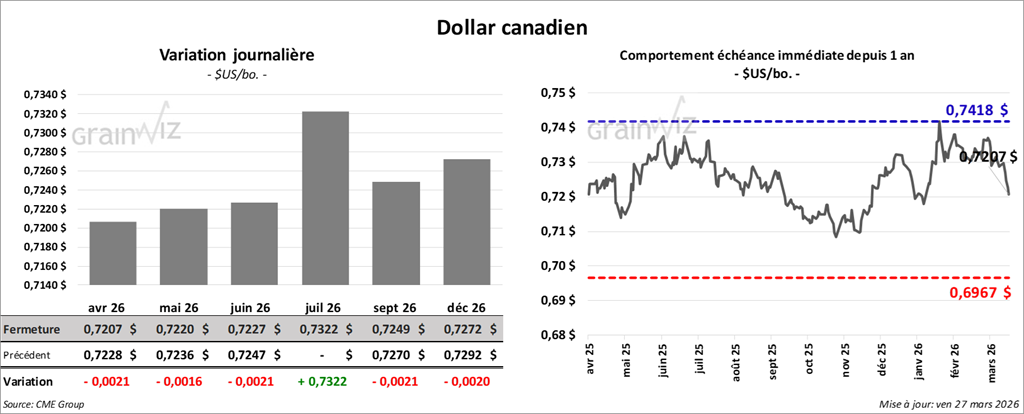

Dollar canadien