Météo – Amérique du Sud

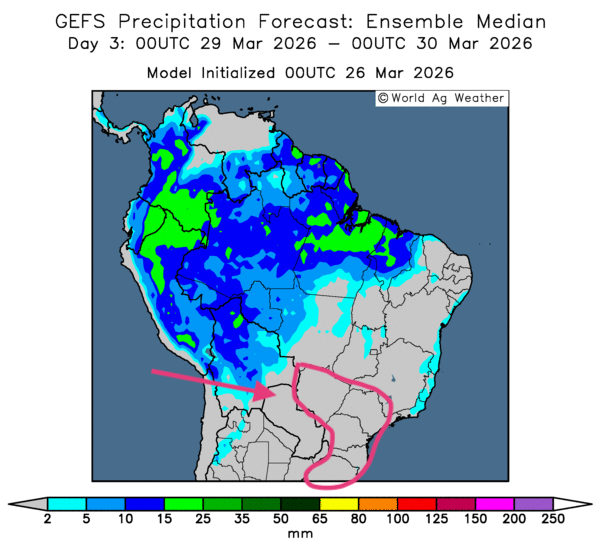

- Globalement, certains changements météorologiques s’opèrent à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle un assèchement possible, mais bénéfique, pour plusieurs régions du Centre-Sud, du Mato Grosso, puis vers l’est, jusqu’aux États de Bahia et de Minas Gerais. Toutefois, comme le montre la carte du 3e jour, un temps sec et rigoureux devrait persister dans plusieurs secteurs du Sud et du Sud-Est, notamment autour du Mato Grosso do Sul et, plus à l’est, du São Paulo jusqu’au Rio Grande do Sul.

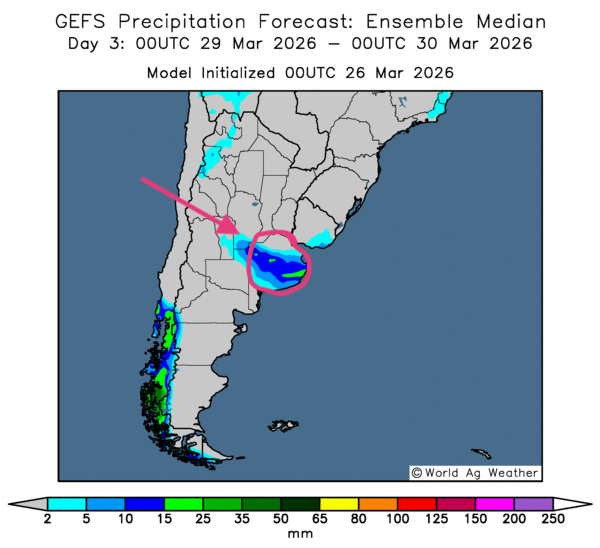

- Essentiellement, les prévisions météorologiques demeurent plutôt favorables à court terme pour l’ensemble de l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique des probabilités de pluies plus ou moins intenses dans plusieurs secteurs de l’est du pays, notamment aux alentours de la province de Buenos Aires (voir la carte du 3e jour ci-contre). Ailleurs, un temps sec pourrait s’installer. Ces conditions ne devraient toutefois pas poser problème, puisque l’humidité des sols demeure adéquate dans la plupart des régions de production.

Maïs

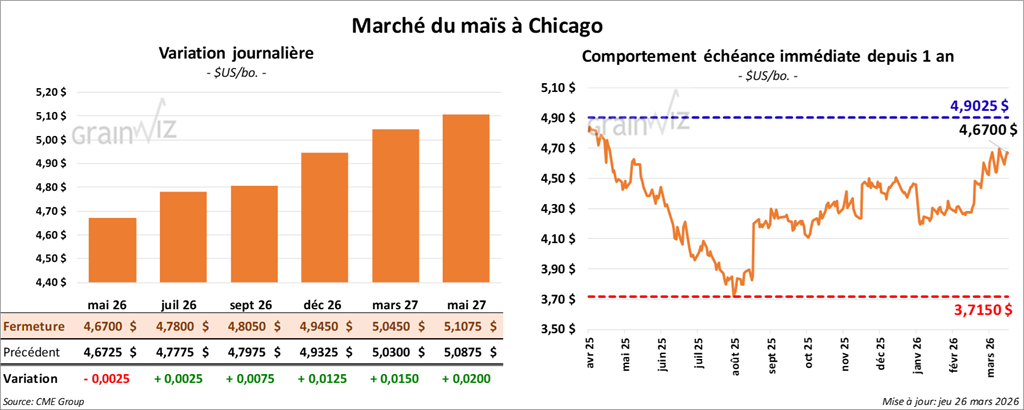

Le contrat de maïs américain mai 26 a clôturé à 4,6700 $ (- ¼ cent). Celui juillet 26 a fermé à 4,7800 $ (+ ¼ cent). Celui septembre 26 a terminé à 4,8050 $ (+ ¾ cent).

- Aujourd’hui paraissait le rapport sur les ventes à l’exportation pour la semaine du 19 mars dernier. Pour le maïs américain 2025/26, les ventes nettes à l’exportation ont atteint 1,217,800 t, soit une hausse de 4 % par rapport à la semaine précédente, mais un recul de 10 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Quant aux ventes nettes à l’exportation de 2026/27, elles ont été de 135,000 t. Le Japon a été l’acheteur. Les attentes des analystes se situaient entre 800,000 et 1,5 Mt.

- Le rapport de l’US Drought Monitor pour le 24 mars dernier a été publié ce matin. Pour le maïs américain, 41 % des superficies consacrées à cette culture se trouvaient en zone de sécheresse, un niveau stable comparativement à la semaine précédente, mais en hausse de 25 points par rapport à la même période l’an dernier.

- En France, Intercéréales mentionne que la raréfaction des fertilisants force les agriculteurs à privilégier le tournesol au détriment du maïs, une culture plus exigeante.

- La baisse de l’offre de fertilisants constitue aussi un problème pour les Ukrainiens. Le gouvernement estime que, malgré tout, les superficies consacrées au maïs en 2026 ne devraient pas être affectées, mais qu’elles pourraient l’être en 2027. Toutefois, les prix à l’exportation du maïs ukrainien ont atteint un sommet des sept derniers mois.

- Reuters rapporte qu’un haut dirigeant ukrainien estime que la hausse du prix des fertilisants obligera les agriculteurs à se tourner vers des cultures de remplacement au maïs.

- Selon un groupe de lobbying russe, la Russie n’a pas les moyens de fournir davantage de fertilisants à l’exportation. La guerre au Moyen-Orient restreint l’offre mondiale d’intrants et pousse les prix à la hausse.

- CNBC mentionne que 10 navires pétroliers passés par le détroit d’Ormuz cette semaine, sous autorisation de l’Iran, sont en route vers les États-Unis. Le président Donald Trump affirme que les autorités iraniennes ont voulu poser un geste de bonne volonté. Il a également expliqué que les Américains sont bien présents, et en force, au Moyen-Orient. Trump souhaite aussi négocier avec les Iraniens dans le respect mutuel. Toutefois, les Iraniens ont nié toute négociation directe avec les Américains.

- L’Université du Missouri (FAPRI) a publié ses perspectives du marché agricole américain pour 2026. Pour le maïs, elle prévoit une baisse des surfaces cultivées à 94,9 millions d’acres, tandis que celles consacrées au soya pourraient augmenter à 83,3 millions d’acres.

- Hier, les autorités américaines affirmaient la disponibilité de l’E15 cet été sur le marché intérieur. Cependant, il faut préciser que le Congrès demeure toujours réticent à appliquer cette politique à l’année. Pourtant, la Maison-Blanche soutenait hier que l’offre d’E15 pourrait se prolonger même après l’été. Tout dépendra des circonstances et des besoins.

Selon l’American Farm Bureau Federation, une disponibilité de l’E15 à l’année pourrait accroître la demande domestique de maïs d’environ 2,4 milliards de boisseaux par année.

Analyse sommaire – Maïs

- Le peu de variation observé aujourd’hui dans les prix du maïs suggère que des spéculateurs en ont profité pour ajuster leurs positions.

- Les données du rapport sur les ventes nettes à l’exportation étaient décevantes : elles ont favorisé les vendeurs de contrats.

- Les conflits au Moyen-Orient, notamment en Iran, maintiennent les marchés dans la volatilité en raison des incertitudes qu’ils génèrent. Aux dernières nouvelles, les Iraniens nient toujours toute tentative directe de négociation avec les Américains.

Ces conflits exercent une pression constante sur les prix du pétrole brut et des fertilisants. À terme, ils pourraient accentuer l’inflation déjà perceptible dans les biens et services.

- Concernant l’éthanol E15 aux États-Unis, il faudra attendre l’annonce de l’administration Trump pour obtenir plus de précisions; elle pourrait être faite demain à Washington, lors de la « Célébration de l’agriculture ».

De plus, il faut rappeler que, jusqu’à nouvel ordre, aux États-Unis, la disponibilité de l’E15 ne sera qu’estivale. Cette réalité rend certains spéculateurs nerveux, puisqu’il faudrait que ce mélange soit offert à l’année. Pour l’instant, elle entretient l’instabilité du marché.

- La possibilité d’une baisse mondiale de la production de maïs, causée par des prix des fertilisants toujours plus élevés, procure un certain support au marché du maïs américain.

Soya

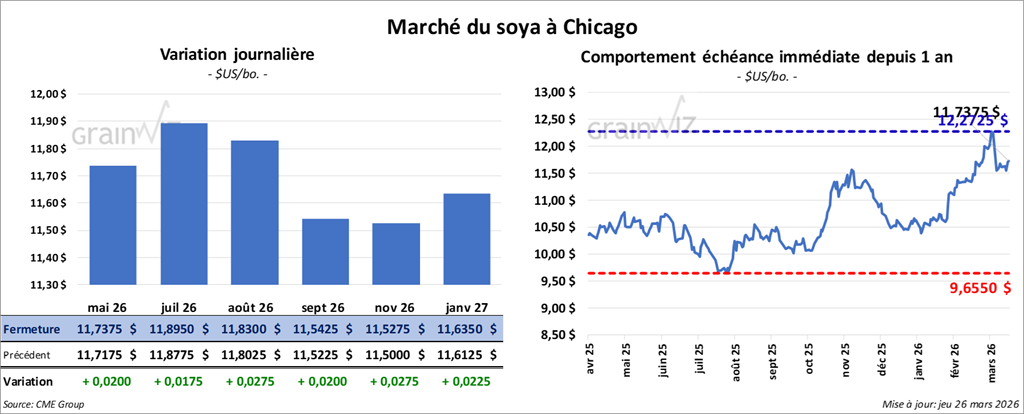

Le contrat de soya américain mai 26 a clôturé à 11,7375 $ (+ 2 cents). Celui juillet 26 a fermé à 11,8950 $ (+ 1 ¾ cent). Celui août 26 a terminé à 11,8300 $ (+ 2 ¾ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 322,10 $/tonne (+ 2,30 $/tonne). Celui juillet 26 a clôturé à 319,20 $/tonne (+ 1,20 $/tonne). Celui août 26 a fermé à 316,30 $/tonne (+ 1,10 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 68,02 $ (+ 92 points). Celui juillet 26 a fini à 67,88 $ (+ 96 points).

- Concernant le rapport sur les ventes nettes à l’exportation, celles du soya américain 2025/26 ont été de 668,900 t, soit une nette hausse par rapport à la semaine précédente et une progression de 89 % comparativement à la moyenne des quatre dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses.

Quant à 2026/27, les ventes nettes à l’exportation ont été de 27,000 t. Les destinations étaient inconnues. Les prévisions des analystes se situaient entre 200,000 et 500,000 t.

- Du côté du tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 507,600 t, soit une nette hausse par rapport à la semaine précédente et par rapport à la moyenne des quatre dernières semaines. La Colombie et les Philippines ont été les principales acheteuses.

Pour 2026/27, les ventes nettes à l’exportation ont atteint 121,600 t. Les destinations inconnues et Taïwan étaient les acheteuses. Les prévisions des analystes se situaient entre 150,000 et 400,000 t.

- Quant à l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 800 t, soit une baisse de 86 % par rapport à la semaine précédente et un recul de 74 % comparativement à la moyenne des quatre dernières semaines. Le Canada et le Mexique ont été les acheteurs. Les attentes des analystes se situaient entre 0 et 15,000 t.

- Selon le rapport de l’US Drought Monitor, 42 % des secteurs concernés par la production de soya américain étaient en zone de sécheresse, un niveau stable comparativement à la semaine précédente, mais en hausse de 26 points par rapport à l’an dernier.

- Au Brésil, AgroConsult a relevé de 1 % son estimation de la production de soya, à 184,7 Mt, un record. Des superficies ensemencées plus importantes et des rendements supérieurs aux prévisions expliqueraient cet ajustement.

- Le porte-parole de la Maison-Blanche a annoncé que la rencontre entre les présidents Trump et Xi a été repoussée vers la mi-mai. Il est même prévu que le président chinois puisse se rendre à Washington un peu plus tard cette année.

Analyse sommaire – Soya

- Comme pour le maïs, la séance dans le soya américain et ses produits dérivés a surtout été consacrée à des ajustements techniques.

- Le rapport sur les ventes nettes à l’exportation était encourageant pour le soya et le tourteau. Il a sans doute offert un certain support aux cours, d’autant plus que les acheteurs chinois étaient présents.

- Le conflit au Moyen-Orient, c’est-à-dire en Iran et dans ses environs, maintient le secteur, comme les autres, dans la volatilité.

- L’idée que les Brésiliens puissent dégager une production record de soya continue d’exercer une pression négative sur les prix du soya américain.

Blé

Blé

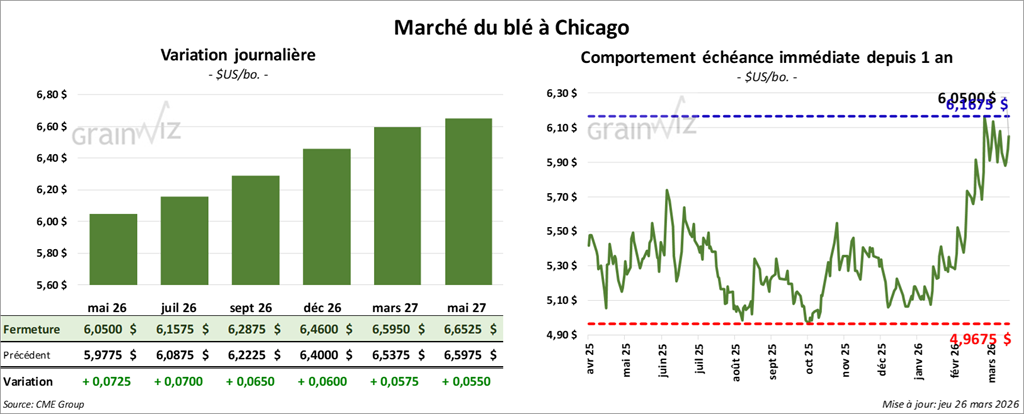

À Chicago, le contrat de blé mai 26 a clôturé à 6,0500 $ (+ 7 ¼ cents). Celui juillet 26 a fermé à 6,1575 $ (+ 7 cents). Celui septembre 26 a terminé à 6,2875 $ (+ 6 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,2675 $ (+ 9 cents). Celui juillet 26 a clôturé à 6,4125 $ (+ 8 ¼ cents). Celui septembre 26 a fermé à 6,5500 $ (+ 7 ¾ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,4500 $ (+ 4 ¼ cents). Celui juillet 26 a fini à 6,5925 $ (+ 5 cents). Celui septembre 26 a clôturé à 6,7500 $ (+ 5 cents).

- Pour le rapport sur les ventes nettes à l’exportation, celles du blé américain 2025/26 ont été de 397,200 t, soit une nette hausse par rapport à la semaine précédente et une progression de 46 % comparativement à la moyenne des quatre dernières semaines. Les Philippines et Taïwan ont été les principales acheteuses.

Pour 2026/27, les ventes nettes à l’exportation ont été de 205,800 t. La Corée du Sud et les Philippines ont été les plus grandes acheteuses. Les anticipations des analystes se situaient entre 300,000 et 500,000 t.

- Concernant le rapport de l’US Drought Monitor, les résultats indiquent que 21 % des superficies consacrées au blé de printemps américain se trouvaient en zone de sécheresse, un niveau stable comparativement à la semaine précédente et l’an dernier.

Dans le cas du blé d’hiver américain, les données montrent que 57 % des cultures se trouvaient en zone de sécheresse, soit une hausse de 2 points par rapport à la semaine précédente et de 43 points par rapport à l’an passé.

- Toujours aux États-Unis, depuis sept mois, les primes et les prix offerts pour le blé dur rouge d’hiver dépassent ceux du blé tendre rouge d’hiver. Mais des augmentations supplémentaires pourraient survenir avec la chaleur et le temps sec qui touchent actuellement plusieurs parties du Midwest et des Grandes Plaines. La météo menace d’aggraver le stress hydrique des cultures dans plusieurs régions.

Analyse sommaire – Blé

- Les séances dans le blé américain ont été marquées par des achats techniques, encouragés à la fois par les bons résultats des ventes à l’exportation et par une météo plus difficile dans plusieurs régions productrices de blé dur rouge d’hiver américain.

- Les conflits au Moyen-Orient continuent d’apporter un support à la hausse des cours.

Bœuf

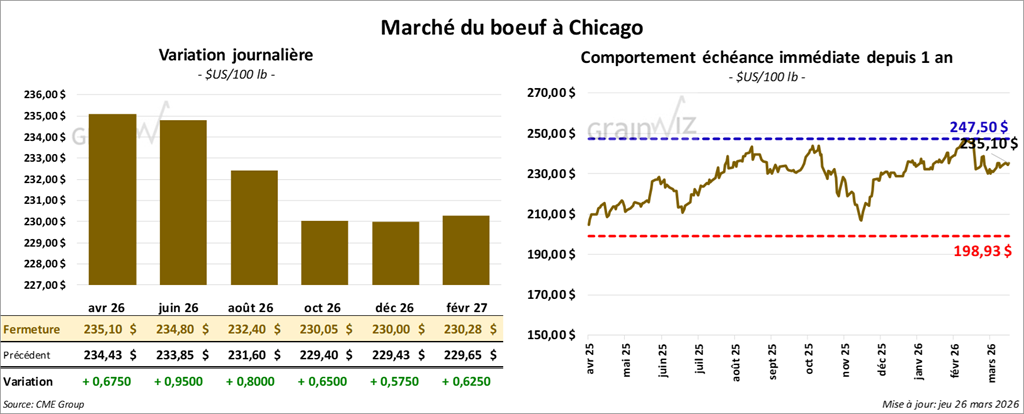

Le contrat de bœuf américain avril 26 a clôturé à 235,10 $ (+ 68 cents). Celui juin 26 a fermé à 234,80 $ (+ 95 cents). Celui août 26 a terminé à 232,40 $ (+ 80 cents).

Quant au veau américain, le contrat avril 26 a fini à 355,08 $ (+ 1,73 $). Celui mai 26 a clôturé à 351,75 $ (+ 1,70 $). Celui août 26 a fermé à 350,38 $ (+ 1,15 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 1,46 $ à 363,24 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,024 têtes offertes en ligne aux États-Unis. Les secteurs visés par cette tentative étaient le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient entre 237,00 $ et 372,00 $, tandis que les offres maximales allaient de 0,00 $ à 368,00 $.

- Cet après-midi, la valeur du surgelé était en baisse, avec un écart Ch/Se rétréci à 1,81 $. La découpe « Choice » a perdu 1,84 $ à 389,85 $, tandis que la « Select » a reculé de 3,83 $ à 391,66 $.

- Concernant le rapport sur les ventes nettes à l’exportation, celles du bœuf américain 2026 ont été de 10,700 t, soit une nette hausse par rapport à la semaine précédente, mais un recul de 19 % comparativement à la moyenne des quatre dernières semaines. Le Japon et Taïwan ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 97,000 têtes (-9,000 par rapport à la semaine précédente; -14,403 comparativement à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 412,000 têtes (-2,000 par rapport à la semaine précédente; -73,357 comparativement à l’an passé).

Porc

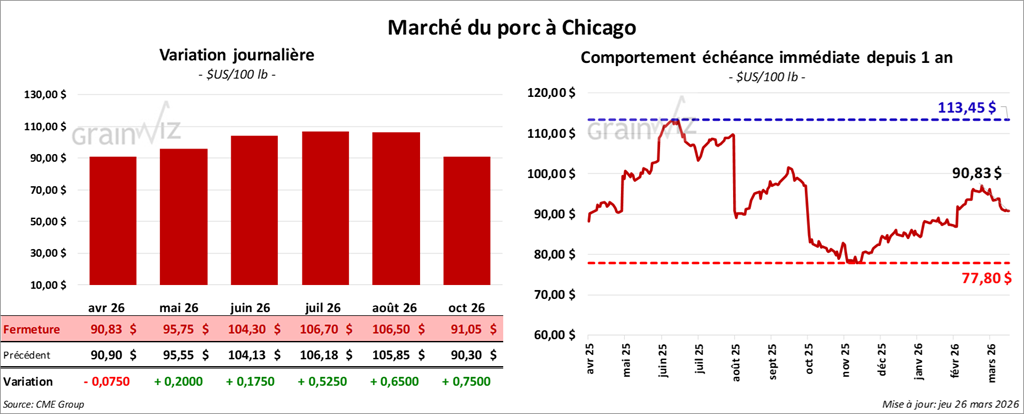

Le contrat de porc américain avril 26 a clôturé à 90,83 $ (- 8 cents). Celui mai 26 a fermé à 95,75 $ (+ 20 cents). Celui juin 26 a terminé à 104,30 $ (+ 18 cents).

- À la clôture, le CME Lean Hog Index était en baisse de 0,06 $ à 91,65 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,76 $ à 90,89 $.

- La valeur moyenne des découpes a cédé 1,05 $ à 95,35 $. Dans le détail : longe -0,84 $ (88,98 $); fesse -0,94 $ (115,69 $); épaule +0,35 $ (78,36 $); côte -6,51 $ (157,74 $); jambon -1,23 $ (70,02 $); flanc -0,75 $ (151,56 $).

- Pour le rapport sur les ventes nettes à l’exportation, celles du porc américain 2026 ont été de 40,300 t, soit une hausse de 43 % par rapport à la semaine précédente et de 23 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Le rapport trimestriel Hog & Pig a été publié cet après-midi. Au 1er mars dernier, l’USDA (NASS) mentionne que le cheptel porcin américain comportait 74,3 millions de têtes, soit une légère hausse par rapport à la même période l’an dernier, mais une baisse de 1 % par rapport au rapport de décembre dernier.

Quant au cheptel reproducteur, il a été estimé à 5,89 millions de têtes, soit une baisse de 1 % par rapport à l’an passé et une légère réduction par rapport à décembre dernier.

Du côté du cheptel commercial, il a été évalué à 68,4 millions de têtes, soit une hausse de 1 % par rapport à l’an dernier, mais une baisse de 2 % par rapport à décembre dernier.

Pour la seule période de décembre 2025 à février 2026, la production prévue de porc américain était de 33,2 millions de têtes, ce qui représentait une hausse de 1 % par rapport à la même période l’an passé.

Toujours entre décembre et février dernier, 2,79 millions de truies ont mis bas, ce qui représentait une baisse de 1 % par rapport à la même période l’an dernier. Par ailleurs, l’USDA a estimé à 11,90 têtes le nombre moyen de porcelets par portée sur cette période.

Les producteurs auraient l’intention de faire mettre bas 2,86 millions de truies pendant la période mars/mai 2026, ce qui représenterait une légère hausse par rapport à l’an dernier. Et à plus long terme, pour la période juin/août 2026, ils prévoient des mises bas de 2,90 millions de truies. Pour une analyse pré-rapport, voir notamment l’article de RJ O’Brien sur GrainWiz.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (similaires à la semaine précédente; +2,629 comparativement à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,976 million de têtes (+97,000 par rapport à la semaine précédente; +41,792 comparativement à l’an passé).

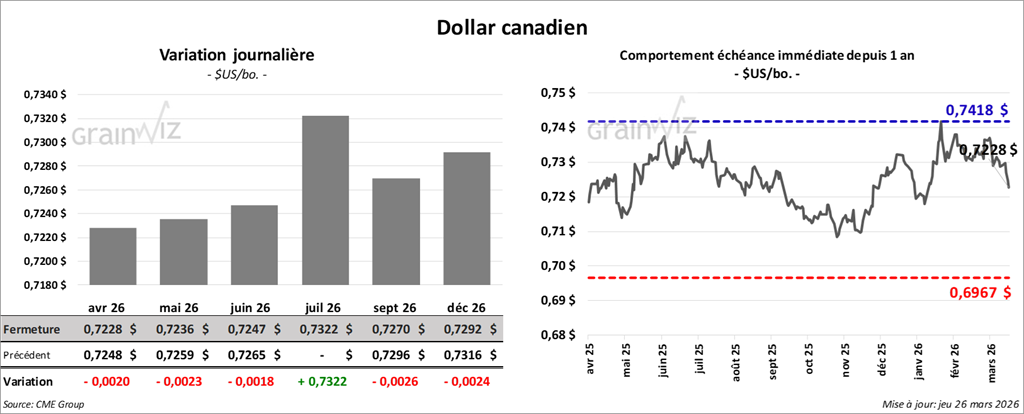

Dollar canadien