Bonjour/Bonsoir

Demain 3PM, le marché recevra le Quarterly Hogs & Pigs de l’USDA.

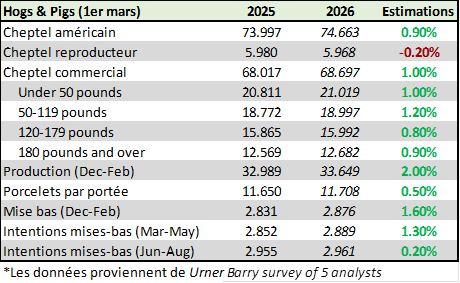

Le tableau des prévisions/estimés

Selon les estimations actuelles du marché, on s’attend donc à une expansion modérée du cheptel porcin américain, et non à un choc majeur d’offre.

Le cheptel total serait en hausse d’environ 0,9 % sur un an, ce qui suggère une reconstruction graduelle de la production malgré un contexte de très bonne profitabilité dans la filière. C’est une bonne chose de voir (ou de prévoir) une augmentation disciplinée du cheptel afin d’éviter de se retrouver en situation de surproduction dans les prochains trimestres ou à l’automne prochain. Le coût d’alimentation est raisonnable, les contrats LH demeurent intéressants… donc la profitabilité est au rendez-vous. D’ailleurs, c’est ce que démontrent les plus récents résultats financiers d’Olymel, Maple Leaf Foods, Tyson Foods, Smithfield et autres acteurs du secteur.

À mon avis, l’enjeu n’est pas tant la profitabilité calculée sur le ratio alimentation / prix du porc, mais plutôt la capacité d’augmenter la production via de nouvelles installations et des investissements structurants. Dans le monde d’aujourd’hui, où tout est (trop) cher et où les taux d’intérêt sur le financement demeurent élevés, « partir en neuf » reste très difficile sur un horizon de 10 à 15 ans. La valeur actuelle nette des flux de trésorerie futurs, compte tenu du niveau d’investissement requis et de la structure actuelle des taux d’intérêt, freine l’expansion du cheptel. Cela complique les décisions d’expansion agressive du cheptel. Si les coûts de construction, des matériaux, de la main-d’œuvre, du béton et les frais financiers étaient plus faibles, on aurait peut-être une autre discussion. Mais ce n’est pas le cas. On s’attend donc à une augmentation du cheptel, mais pas à une explosion. Et il ne faut pas oublier que le prix des porcelets demeure élevé, ce qui agit aussi comme frein, selon moi.

Un élément particulièrement intéressant est la légère baisse attendue du cheptel reproducteur (-0,2 %). Cela indique que malgré l’amélioration récente des marges, les producteurs demeurent prudents. Les taux d’intérêt élevés, certains coûts encore soutenus et l’incertitude économique continuent probablement de freiner une expansion plus agressive.

Du côté du cheptel commercial, une hausse d’environ 1 % est anticipée, avec des augmentations dans toutes les catégories de poids. Autrement dit, le pipeline semble légèrement plus rempli à chaque étape de production, ce qui appuie l’idée d’une production porcine plus élevée plus tard en 2026.

La production de porcelets entre décembre et février est estimée en hausse d’environ 2 %, principalement en raison d’un plus grand nombre de mises-bas plutôt que d’un gain marqué de productivité par portée. Les intentions de mises-bas pour mars-mai sont vues en hausse de 1,3 %, mais seulement +0,2 % pour juin-août, ce qui suggère que la pression d’offre pourrait surtout se matérialiser vers la fin de l’été et à l’automne.

Dans l’ensemble, les estimations pointent vers une augmentation graduelle de l’offre plutôt qu’un retour rapide à une forte expansion. Ce type de configuration est généralement neutre à légèrement baissier à moyen terme pour les prix, mais beaucoup dépendra encore de la demande à l’exportation et de la capacité du consommateur à absorber l’offre.

Comme toujours, la réaction du marché dépendra moins des chiffres eux-mêmes que de l’écart entre les données publiées et les attentes.

À suivre demain après la publication.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).