Bonjour,

· Rapport Hogs & Pigs: 1% moins de porc que prévu ce qui devrait être positif pour les prix

· Rapport Cattle-on-Feed : en ligne avec les attentes

Hogs & Pigs

Au 1er décembre 2018, le cheptel porcin américain était de 74.55 millions têtes, soit 860,000 de moins qu’attendus ou -1.1%. Tel que mentionné en début de semaine, les abattages de l’automne étaient en-dessous de ce que le rapport de septembre prédisait ce qui nous laissait croire à une révision à la baisse du troupeau au 1er septembre. C’est ce que l’USDA a fait, même que les révisions à la baisse ce sont faits pour les 4 trimestres antérieurs ce qui est assez rare. De la sorte, le troupeau au 1er septembre n’était pas de 75.49 millions mais 74.94 millions de porcs, soit une révision de -0.7%.

Le cheptel reproducteur continue de progresser rapidement, à une cadence de +3% et les analystes ont vu juste. C’est principalement le ratio « nombre de mise-bas/truie » qui a été revu à la baisse lors des trimestres précédents ce qui fait diminuer la production de porcelet. De septembre à novembre, il y avait 6.37 millions de truies, verrats et cochettes, lesquels ont produit près de 34 millions de porcelets, soit 2% de plus qu’en 2017. Cette augmentation provient principalement de l’augmentation des mises-bas +1.8% puisque le nombre de porcelets sevrés par mise-bas n’est que 10.76 têtes, seulement +0.2% versus 2017. Les intentions de mettre bas cet hiver est en ligne avec les attentes à 3.11 millions, alors qu’on s’attend à 3.15 mises-bas entre mars et mai, presque 1% de moins qu’anticipé.

Au niveau du cheptel commercial, il y avait 68.23 millions de porcs au 1er décembre, représentant une augmentation de 1.9% depuis l’an dernier, mais -1.2% de moins qu’anticipé. La déviation face aux attentes est très différente selon les classes de poids. Pour les porcs de 180 lbs et plus, il y avait 13.28 millions têtes ce qui représente 1.5% de plus, mais à peine la moitié de l’augmentation prévu. Il faut dire que les estimés étaient ambitieuses puisque depuis la fin novembre, les abattages sont seulement 1% de plus que l’an dernier. Pour les porcs de 120 à 179 lbs (livraison janvier à mi-février), l’UDSA répertorie un troupeau de 14.41 millions têtes ce qui représente 3.5% d’augmentation. Ce chiffre n’est pas très bon pour le prix du contrat de février. Pour les jeunes porcs de 50 à 119 lbs (livraison mi-février à mars), le troupeau est de 18.93 millions soit +2.1% de plus que l’an dernier. C’est tout de même -0.8% de moins qu’attendu. Finalement, pour les porcelets de 50 lbs et moins (livraison avril et mai), le troupeau est de 21.6 millions têtes, seulement 0.9% de plus que l’an dernier et -1.9% versus les attentes. Ça devrait donc être positif pour le prix du contrat d’avril. Notons que l’écart entre les prix de février et avril est déjà large, peut-être que cette réalité est déjà incorporée dans le marché à terme?

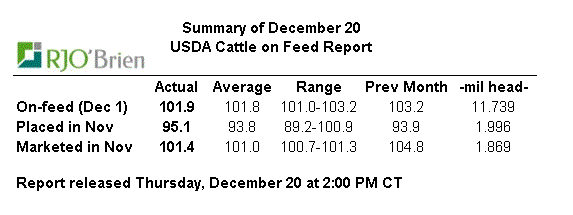

Cattle-on-Feed

Le rapport Cattle on Feed publié aujourd’hui était neutre à légèrement positif, ce qui devrait continuer à soutenir les prix. Les placements pour novembre étaient 4.9% inférieurs à l’an dernier, ce qui est tout de même légèrement supérieurs aux attentes qu’avait le marché. Les mises en marchés pour un mois de novembre ont été les plus fortes enregistrées depuis que les statistiques sont compilées, à 1.869 million de têtes (+1.4% versus 2017). La bonne nouvelle, c’est que malgré cela, le prix c’est maintenu. C’est dire que la demande est au rendez-vous ce qui ne devrait pas disparaître de sitôt. Mis ensemble, le troupeau au 1er décembre était en ligne avec les estimés, à 11.739 millions de têtes, soit +1.9% versus l’an dernier. On note que l’écart avec l’an dernier tant à se resserrer ces derniers mois.

Joyeuses fêtes!

GABRIEL JOUBERT-SÉGUIN, M.Sc., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).