Bon matin,

Statistiques d’abattage aux É.-U.

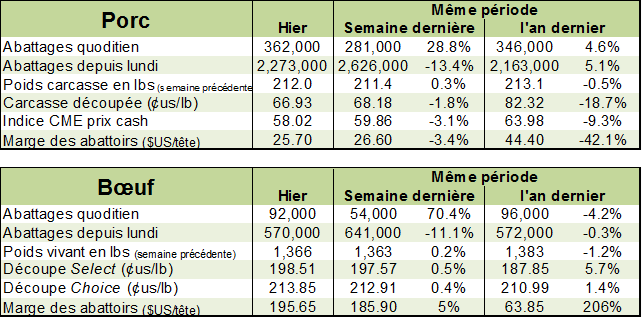

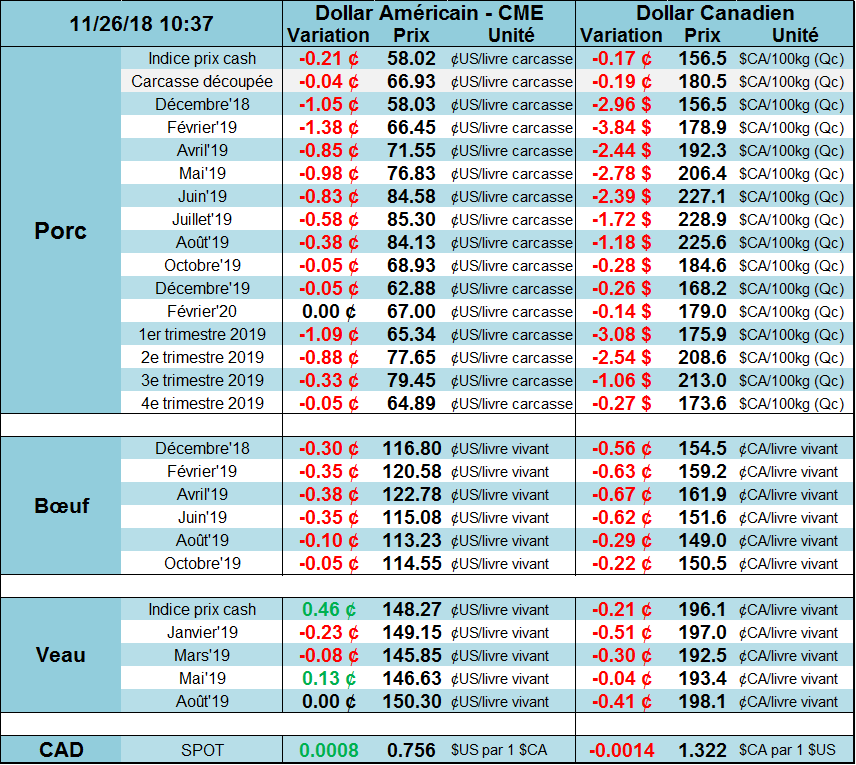

Porc

Le marché du porc commence la semaine avec une ouverture à la baisse de -0.5 ¢/lb, après un gain de +1.5 ¢/lb la semaine dernière. Techniquement, c’est un peu embêtant puisqu’on avait percé les résistances la semaine dernière (68¢ sur février et 72.2 ¢/lb sur avril), mais on est vite retourné en-dessous pour terminer la semaine sur ces résistances. Les prochaines séances de trading seront déterminantes pour savoir si on est réellement parvenu à percer les résistances techniques ce qui ne semble pas le cas avec la baisse d’aujourd’hui. Pour les mois d’été, il semble que nous sommes toujours sur la tendance haussière en raison d’un nouveau sommet établis vendredi dernier.

En Chine, les nouvelles concernant le PPA inquiètent toujours avec un nouveau cas à Beijing. Les autorités chinoises ont officiellement rapporté 74 cas de PPA éparpillés à travers 20 différentes provinces (sur un total de 34 provinces si on inclut Taiwan). Maintenant que le virus est bien établi à travers le pays, les risques de voir une explosion de nouveaux cas augmentent avec les températures qui baisseront ces prochaines semaines. Évidemment, le virus ajoute beaucoup d’incertitude sur ce que seront les prix l’an prochain, gonflant les prix américains relativement ce qu’on devrait avoir considérant seulement l’offre et la demande américaine. Par exemple, pour l’échéance de juin, le marché établit à 25% la probabilité de voir le prix au-dessus de 98 ¢/lb et à 10% la probabilité de voir le prix au-dessus de 110 ¢/lb. Inversement, la probabilité d’une baisse à 76¢ est de 25% et à 66¢ à 10%. Avec un prix du porc de juin à 84.5 ¢/lb, il y a une chance sur quatre de voir le marché monter par plus de +13.5¢ ou de baisser par -8.50¢. Aussi, une chance sur dix de voir une hausse de plus de 25.5 ¢/lb ou une baisse de -18.50 ¢/lb. L’amplitude est plus importante vers la hausse en raison de la PPA, mais c’est déjà inclus dans le marché. Pour un éleveur qui n’a pas peur des appels de marge, la vente de call peut s’avérer intéressante puisqu’il est possible de limiter la hausse du prix à 92¢/lb sur juin (248 $CA/10kg) et recevoir 10 $CA/porc pour ce sacrifice (vente du juin 92 call).

Prix du CàT de porc sur juin (¢/lb)

La semaine dernière, l’USDA avait publié les inventaires surgelés lesquelles suggèrent une forte demande pour le mois d’octobre alors que la production était à des niveaux record. Les inventaires surgelés ont baissé de 3% entre la fin septembre et fin octobre, pour s’établir à 571M lbs. Cela représente une baisse de -5% par rapport les inventaires de l’an dernier à l’Halloween. Les principales coupes qui sont en déficit relativement à l’an dernier sont l’Épaule (-20%), le flanc (-17%) et le jambon (-10%). Apparemment, les taxes mexicaines n’affectent plus vraiment la demande au niveau de prix actuel. Avec la réduction des exportations vers la Chine, on note une explosion des stocks de retailles à 42M lbs soit +28%.

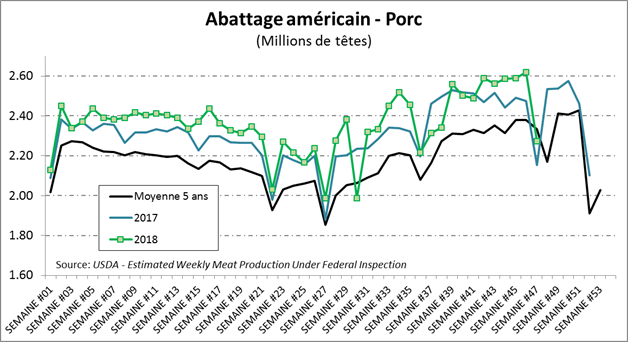

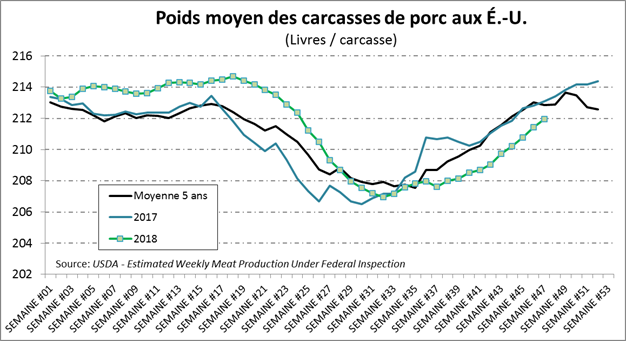

La semaine dernière, les abattages étaient de 2.27 millions têtes, en baisse de 13% versus la semaine précédente en raison du férié de la Thanksgiving. Les abattages étaient tout de même en hausse de +5.6% versus la même semaine en 2017. Le poids de la carcasse continue d’augmenter, mais pas assez pour rattraper la livre de différence avec l’an dernier. En somme, la production hebdomadaire était de 481.8 millions lbs, en hausse de +5.0% versus 2017.

Bœuf

Le marché sur bœuf continue d’afficher une bonne prime versus le marché cash. Au moins, cet écart se rétréci grâce au rebond du prix cash qui était de 116-117 ¢/lb la semaine dernière comparativement à 113¢ la semaine d’avant. Le rapport Cattle-on-Feed est venu donner un coup de pouce au prix et on se dirige vers les sommets du mois d’octobre. De plus, les indicateurs de consommation générale aux É.-U. pour la période des fêtes et une forte demande en provenance de Chine où le prix cash est très élevé sont des facteurs qui devraient venir supporter le prix à court terme.

Prix du CàT de boeuf sur avril (¢/lb)

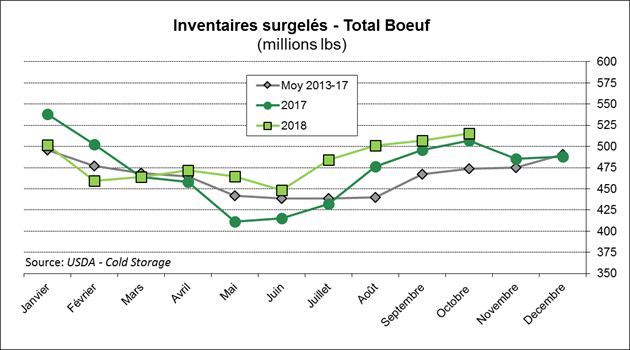

La semaine dernière, l’USDA publiait les inventaires surgelés au 31 octobre. Normalement, à cette période de l’année, on s’attend à une petite augmentation des réserves et c’est ce qu’on a eu… donc pas de surprise. Les inventaires surgelés ont augmenté de 8 millions lbs soit 2% de plus que l’an dernier et le mois précédent. À 515 millions lbs, ce sont les plus gros inventaires depuis janvier 2017 ce qui n’est pas un élément positif pour le prix.

Les abattages étaient de 570,000 bœufs la semaine dernière, soit 11% de moins que la semaine précédente à cause du jour férié de la Thanksgiving. C’était tout de même 5000 têtes que l’an dernier à pareille date. Le poids est de 1366 lbs vivant (environ 826 lbs carcasse) ce qui est plus faible que l’an dernier et explique la baisse de production. Avec 469.7 millions lbs produites, le volume était 2.5% de moins que l’an dernier.

Bonne journée

GABRIEL JOUBERT-SÉGUIN, M.SC., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).