Aujourd’hui le 21 novembre 18

· Canada : PERSPECTIVES DES PRINCIPALES GRANDES CULTURES

Via StatsCan

Maïs

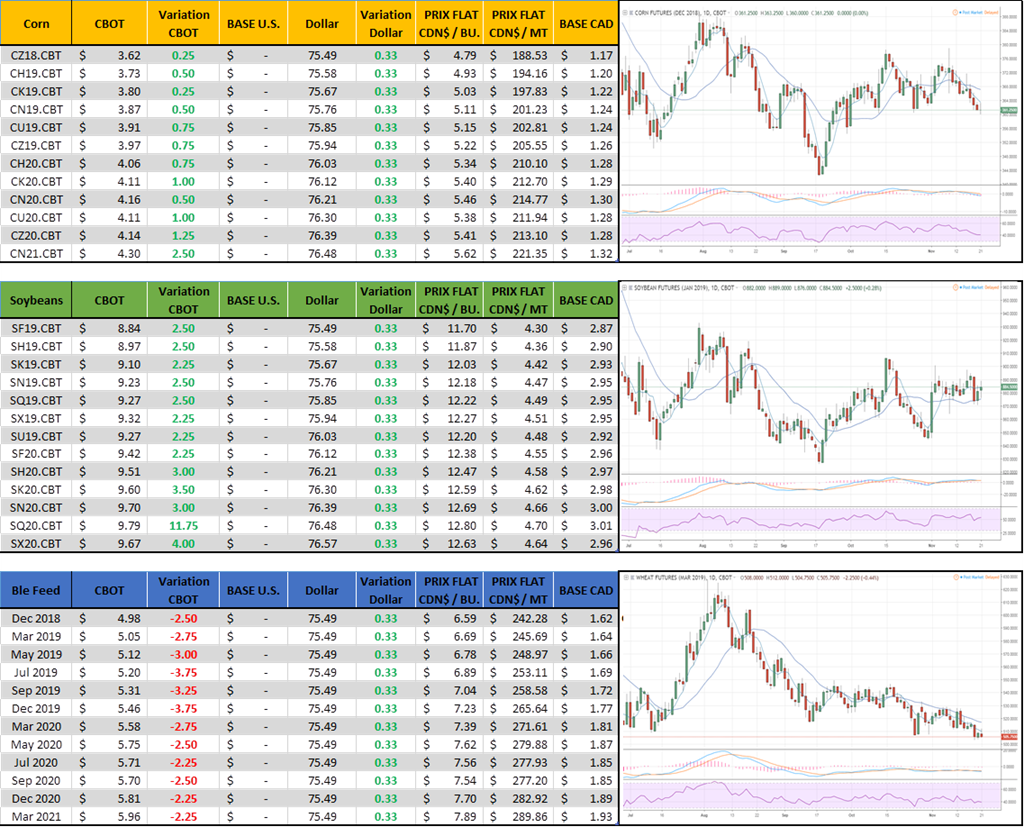

Pour 2018-2019, la superficie ensemencée devrait augmenter de 1 % par rapport à 2017-2018 en raison des prix stables et du maintien d’une bonne demande. La production devrait augmenter à un niveau record de 14,5 Mt, en raison de l’augmentation de la superficie ensemencée et du deuxième rendement moyen le plus élevé jamais enregistré. On prévoit que les importations diminueront de 4 %, en raison de l’accroissement de l’offre intérieure. En raison de la forte production et des stocks de début de campagne, l’offre totale devrait atteindre le niveau record de 18,5 Mt. L’utilisation intérieure totale devrait connaître une croissance de l’ordre de 3 % jusqu’à un niveau record de 14,4 Mt en raison de l’augmentation tendancielle de la production d’éthanol, de l’utilisation industrielle et de l’alimentation animale. Les exportations devraient reculer de 2 % en raison d’une compétition internationale accrue. Les stocks de fin de campagne devraient diminuer de 5 % ou être proche de la moyenne triennale précédente. Le prix à échéance rapprochée du maïs à Chatham devrait augmenter en raison de la hausse prévue des prix du maïs américain et de la faible valeur du dollar canadien.

Au Manitoba, les rendements de maïs sont moyens à inférieurs à la moyenne en raison du temps chaud et sec de l’été dernier. Dans certaines régions, le taux d’abandon était plus élevé en raison de la mauvaise qualité des peuplements ou du besoin d’ensilage, les cultures fourragères ayant également souffert. Dans la deuxième moitié d’octobre, le ministère de l’Agriculture de l’Ontario a publié son enquête sur la moisissure de l’épi de maïs et les mycotoxines. L’enquête a révélé que 60 % des échantillons présentaient des dommages causés par le Fusarium à des concentrations faibles ou inférieures à 2 parties par million (ppm). Cependant, 25 % des échantillons testés pour déceler les dommages causés par le Fusarium ont révélé une concentration de 5 ppm et cela est comparable à la valeur élevée précédente de 8 % atteinte en 2016. Les prix du maïs à faible teneur en vomitoxine no 2 à Chatham demeureront élevés au cours de cette campagne agricole, mais avec des rabais importants pour le maïs qui est supérieur à 2 ppm. Aux États-Unis, les dommages subis par les cultures de maïs ont été beaucoup moins importants que ceux subis en Ontario. Cela pourrait mener à des importations de maïs plus élevées que la moyenne dans l’est du Canada, car le marché est à la recherche de produits sains.

La récolte de maïs aux États-Unis se situe essentiellement à la moyenne des cinq années précédentes. Le départ a été bon, mais les conditions plus humides l’ont ramené à la moyenne. Depuis le début de la présente campagne agricole, les prix à terme du maïs aux États-Unis se sont négociés à environ 0,20 $ US/boisseau de plus que pour la même période l’an dernier. De plus, le cours mondial moyen FAB du maïs a été supérieur d’environ 10 $ US/t à celui de la même période l’an dernier. Pour 2018-2019 et les deux campagnes précédentes, l’offre totale de maïs américain est restée pratiquement inchangée, mais la disparition totale a augmenté aux niveaux tendanciels, ce qui a fait baisser les stocks de fin d’année américains et a soutenu les prix du maïs. Les questions commerciales en cours, sur d’autres fronts, ont créé une volatilité des prix et des taux de change.

Soja

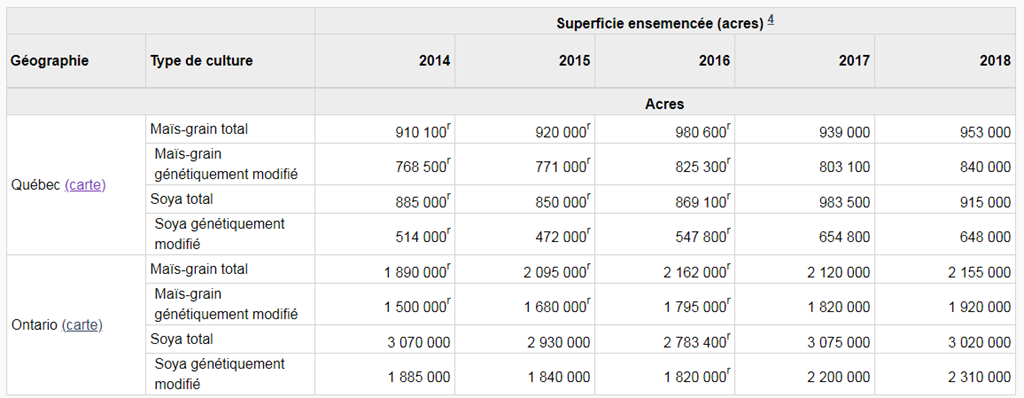

En 2018-2019, la production de soja est estimée à 7,5 Mt, soit une baisse de 0,2 Mt par rapport à l’an dernier, d’après une superficie récoltée de 2,54 millions d’hectares et un rendement de 2,76 t/ha. Par région, la majeure partie de la production canadienne de soja est concentrée dans l’Est du Canada, avec une croissance de 4,0 Mt en Ontario et de 1,2 Mt au Québec. Dans l’Ouest canadien, le Manitoba est la deuxième province produisant le plus de soja, avec 1,9 Mt, ce qui représente une baisse par rapport aux 2,2 Mt produites l’an dernier, et en Saskatchewan, on estime la production à 0,3 Mt.

L’offre totale de soja est estimée à 8,6 Mt, une quantité qui reste pratiquement inchangée par rapport à l’an dernier, l’augmentation des stocks de début de campagne, qui se chiffrent à 0,65 Mt, ayant compensé la baisse de la production. Les importations devraient s’établir à 0,4 Mt, soit une légère baisse par rapport à l’an dernier. Pour la campagne de commercialisation à ce jour, du 1er septembre au 25 octobre, l’USDA a déclaré des ventes à l’exportation de 0,35 Mt au Canada, contre 45 000 t pour la même période l’an dernier. Les exportations cumulatives de soja américain au Canada sont estimées à 0,19 Mt pour la période de deux mois, comparativement à 22 000 t pour septembre à octobre 2017. Ce rythme des ventes et des expéditions est conforme à l’augmentation des importations canadiennes de soja américain destiné à la transformation dans l’une des trois usines de trituration de l’est du Canada. Très peu, voire pas du tout, de soja américain semble entrer au Canada pour être transbordé sur les marchés d’exportation en réponse aux tarifs chinois sur le soja américain.

Les exportations devraient atteindre un niveau record de 5,7 Mt, et les expéditions se dirigeront vers un groupe diversifié de pays. L’escompte de 1 $ US = 1,30 $ CA pour le dollar canadien par rapport au dollar américain devrait soutenir les expéditions canadiennes face à la concurrence de l’offre mondiale de soja, surtout aux États-Unis et au Brésil.

On prévoit que la transformation du soja canadien au pays se chiffrera à 1,9 Mt, soit un peu moins que les niveaux de 2017-2018. Les stocks de fin de campagne devraient diminuer de 0,2 Mt pour s’établir à 0,45 Mt, ce qui correspond à un ratio stocks-utilisation de 6 %. Les prix du soja devraient chuter à 390-430 $/t sous la pression de la récolte record des États-Unis et de l’incertitude quant à la stabilité du commerce entre les États-Unis et la Chine.

Les principaux facteurs à surveiller sont les suivants : (1) les problèmes potentiels de récolte au Canada et aux États-Unis, comme les pluies prolongées. (2) l’état des négociations commerciales entre la Chine et les États-Unis, (3) la taille et la date de début des semis de soja en Amérique du Sud, la superficie ensemencée au Brésil devrait augmenter et un début précoce des semis pourrait faire en sorte que le soja sud-américain soit disponible aux fins d’exportation en janvier 2019 et (4) la volatilité des taux de change.

Dans le monde entier, les marchés du soja restent sous pression en raison du poids de l’offre et de l’importance prévue des stocks de fin d’année. La croissance lente, mais régulière de la production mondiale de minerai broyé, qui devrait augmenter de 3 %, pour atteindre 500 Mt en 2018-2019, selon les estimations de l’USDA, apporte un certain soutien à ce projet. L’un des facteurs critiques qui font l’objet d’un suivi attentif est la mesure dans laquelle la Chine réduit ses importations en réponse à ses droits de douane plus élevés sur le soja américain ou si elle est disposée à payer un supplément de prix pour assurer une consommation intérieure stable. De même, les analystes de l’industrie surveillent les rapports sur les ventes à l’exportation de l’USDA pour déceler tout changement dans les flux commerciaux et déterminer si les États-Unis peuvent diversifier leurs marchés du soja. À ce jour, la reprise des ventes et des exportations vers les pays ex-Chine n’est pas à la hauteur de la baisse du rythme des ventes et des exportations vers la Chine. Cela donne à penser que les stocks de fin d’année aux États-Unis pourraient terminer la campagne agricole au-dessus des projections de l’USDA étant donné le manque de preuves de diversification du marché à ce jour.

Estimations de la superficie, du rendement, de la production de maïs-grain et de soya, en utilisant des semences génétiquement modifiées, Québec et Ontario, en unités métriques et impériales1

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).