Bonjour,

Statistiques d’abattage aux États-Unis

***RJO est fier d’offrir une exécution transparente et instantanée à ses clients depuis 1914***

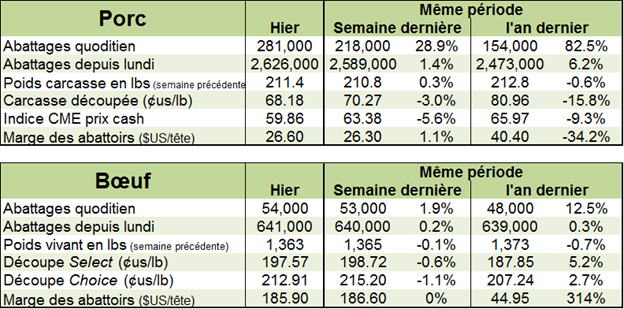

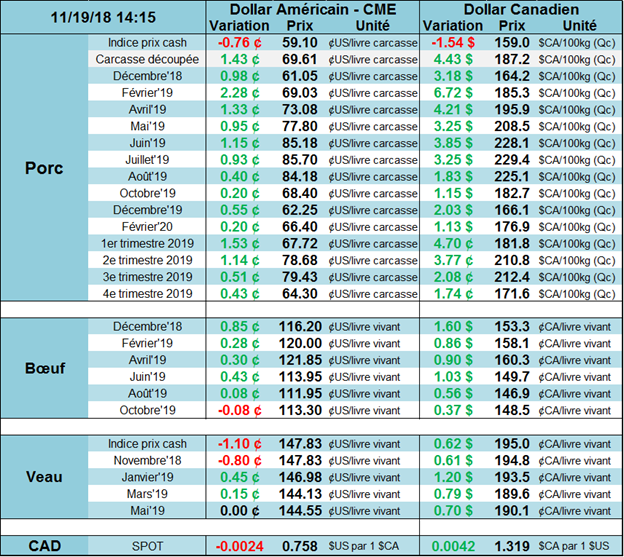

Porc

Avec 4 nouveaux cas de peste porcine africaine déclarés cette fin de semaine, le marché du porc devrait continuer de trouver un support pour les échéances de l’an prochain. Vendredi, décembre, février et avril clôturait limit up (+3.00¢/lb) et à 60.08¢/lb, 66.75¢/lb et 71.75¢/lb respectivement. On pourrait bien assister à un large rally haussier sur le marché au cours des prochains mois si le virus venait à détruire une partie de la production porcine chinoise. Pour avoir une idée des ordres de grandeur, 16% de la production chinoise représente l’ensemble des exportations mondiales. C’est dire que le potentiel de gains est énorme, mais loin d’être acquis, car il n’est pas garantie que la Chine importera plus ou que la maladie ne sera pas contenue.

Aujourd’hui, le mouvement haussier se poursuivait. Techniquement, le porc brisait ses résistances en clôturant à 69¢/lb sur février. À court terme, le marché anticipe une hausse du prix cash au cours des prochaines semaines, car le contrat de décembre se négocie au-dessus du prix cash. L’indice CME du prix cash pour la journée de vendredi était publié à 58.51/lb, alors que le porc de décembre se transigeait autour 61¢/lb aujourd’hui, pour une différence de 2.50¢/lb environ.

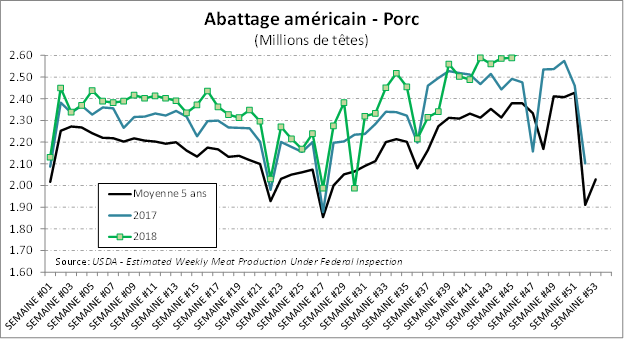

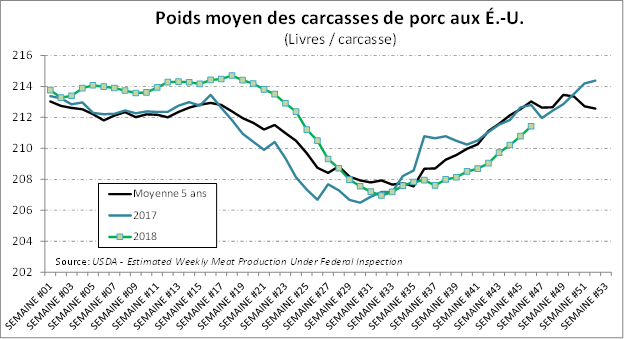

Selon l’USDA, les abattages étaient de 2.626millions de têtes la semaine dernière, une augmentation de +1.4% comparativement à la semaine dernière. Cela se comparait à 2.476 millions de têtes l’an dernier, soit une augmentation de +6.1% versus la même période l’an dernier. En incluant un poids carcasse légèrement inférieur, la production était à la hausse de +5.4% par rapport à 2017.

Prix du CàT de porc sur février

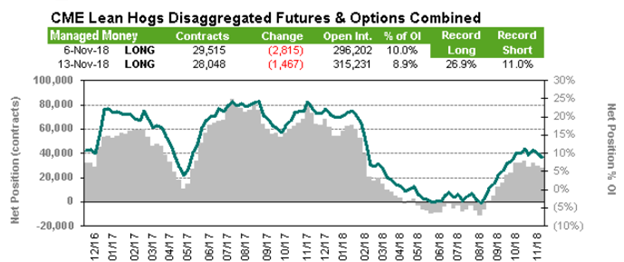

Vendredi, le rapport des positions publié par le CFTC montrait la position nette des spéculateurs plafonnait, en baisse de 1467 contrats sur la semaine, à 28 048 contrats. Le fait que la quantité de contrats ouverts augmentait au même moment pointait dans la direction d’une couverture de positions courtes par les spéculateurs qui ne veulent pas être pris par un mouvement haussier.

Bœuf

Vendredi dernier, le bœuf d’août clôturait positivement pour une 5e session, en hausse de +0.20¢/lb, à 115.35¢/lb. Le bœuf de février et d’avril gagnaient +0.62¢/lb et +0.60¢/lb, à 119.73¢/lb et 121.55¢/lb respectivement. Le prix des découpes dans le Choice perdait -0.643¢/lb et s’établissait à 212.91¢/lb vendredi,un niveau similaire à l’an dernier et à la moyenne historique.

Il semble que le marché ait assez de nouvelles positives pour pousser un peu à la hausse aujourd’hui. La hausse était de +0.85¢/lb sur décembre, tandis que février et avril s’appréciaient de +0.275¢/lb et +0.30¢/lb. La force de l’économie américaine devrait maintenir l’industrie de la restauration en bonne posture ce qui aide la demande de bœuf. De plus, bien que modeste, les exportations pourraient faire des gains advenant une abolition des restrictions d’importation japonaises dans le bœuf. La semaine dernière, des transactions étaient conclues à 112-112.50¢/lb au Nebraska.

L’USDA estimait que les abattages étaient de 641 000 têtes la semaine dernière, pratiquement inchangé comparativement à la semaine précédente (-1000 têtes). Il n’y a également pas de différence par rapport à l’an dernier au niveau des abattages. Lorsque l’on considère le poids des bêtes, la production était en baisse de -0.8% par rapport à 2017. Techniquement, le bœuf de décembre devrait se transiger entre son support à 114.50¢/lb et sa résistance dans la zone des 118.50¢/lb d’ici l’échéance, à moins d’un nouveau choc sur le marché.

Prix du CàT de bœuf sur février

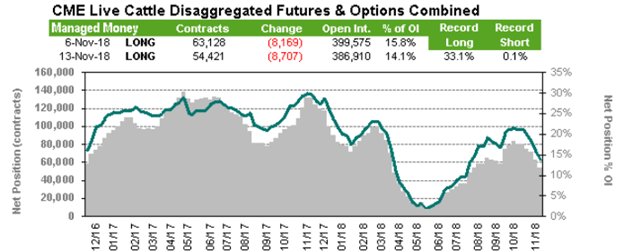

Le rapport des positions publié vendredi par le CFTC montrait que les spéculateurs étaient acheteurs net de 54 421 contrats, une baisse (vente) de 8707 contrats sur la semaine. Les éleveurs, parcs et abattoirs quant à eux étaient vendeurs net de 146 253 contrats, une baisse (achat) de 3255 sur la semaine. Avec un nombre de contrats ouverts en baisse, il est difficile d’y voir une tendance. Vendredi, le marché aura une meilleure idée de la direction avec la publication des placements dans le rapport Cattle-on-Feeed. Les analystes s’attendent à une hausse entre +3.3% et +5.6% des troupeaux en parc en novembre par rapport à l’an dernier.

Bonne journée

ALEXANDRE LAVOIE, M.Sc.

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).