Bon matin,

Statistiques d’abattage aux É.-U.

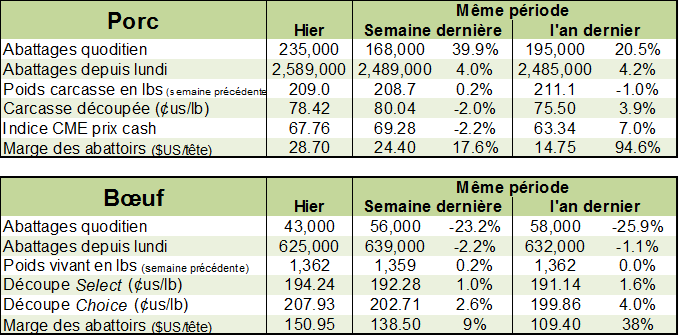

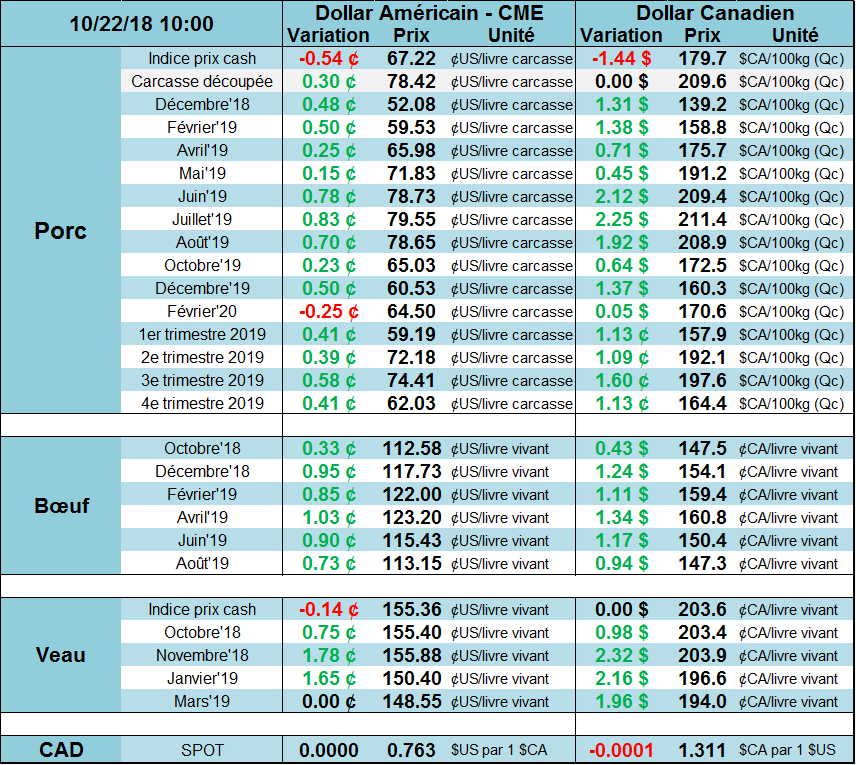

Porc

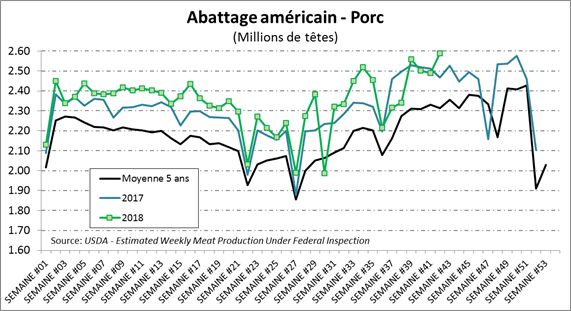

Après un début de semaine en force suite à l’annonce de nouveau cas de PPA en Chine, le prix du porc s’est écroulé la semaine dernière, cumulant une baisse de presque 7¢/lb entre le haut de mardi et la fermeture de vendredi. Pourquoi la tendance a-t-elle changé aussi brusquement? C’est principalement en raison des abattages américains qui ont fracassé un nouveau record à 2.59 M têtes (3.9% v s2017), contrairement aux 6 semaines précédentes avec aucune augmentation. Ce n’est pas vraiment une surprise puisqu’on savait que le cheptel est plus gros que l’an dernier et que la faiblisse des abattages à la fin-septembre / début-octobre s’expliquait par un ralentissement des opérations d’abattage en Caroline du Nord suite à l’ouragan. On est encore loin de la capacité maximale des abattoirs laquelle est évaluée à 2.7 millions têtes et ne devrait pas représenter une menace comme c’était le cas en 2016.

Bref, l’abondance de viande de porc fait reculer le prix cash américain, l’indice CME du prix cash est publié à 67.22 ¢/lb ce matin (-0.53). Un autre élément négatif est que la chute automnale du prix du porc s’est confirmée avec la première semaine de 5 jours baissiers, depuis la fin août. Présentement, le marché tente de deviner jusqu’où la chute ira et actuellement, le consensus est autour de 50¢/lb (décembre @ 51.6¢). L’écart entre le prix cash et le contrat de décembre est extrêmement large avec 16¢ de différence, soit le deuxième plus gros écart après l’automne 2014. Historiquement, la moyenne d’écart entre le cash et le CàT de décembre est de 5¢/lb à ce temps-ci de l’année, on peut rapidement conclure que le pessimisme du marché est déjà dans le marché. Avec un aussi grand d’écart, le marché boursier devrait trouver un support rapidement et on pense que la majeur partie de la baisse sur les prix boursiers a déjà eu lieu. On recommanderait d’encaisser le profit sur la moitié des positions vendeurs et d’attendre que la tendance baissière cesse avant fermer l’autre moitié. Il ne faut pas négliger l’analyse technique qui est toujours négative à court termex…

Entre le 10 et 16 octobre, les spéculateurs ont acheté un net de 1669 CàT pour augmenter la position net acheteur à 33,711 contrats, un sommet depuis février. À voir la tendance baissière du cash qui se dessine, les spéculateurs risquent de commencer à liquider cette position acheteur au cours des prochains jours… même que c’est surement déjà commencé.

Prix du CàT de porc sur février

Boeuf

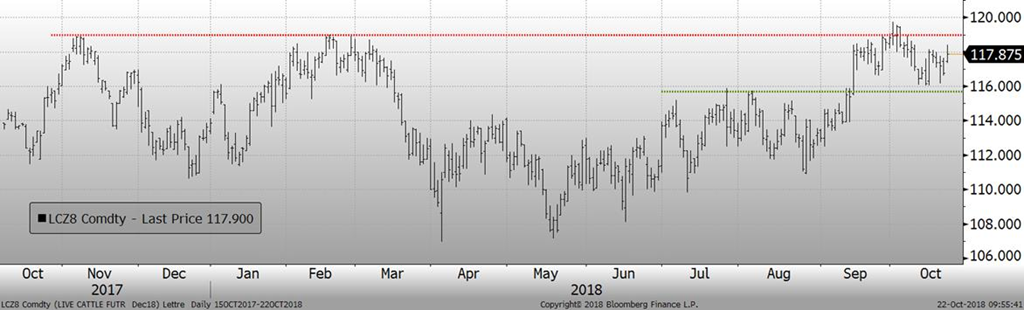

Les contrats à terme des bovins vivants ont légèrement reculé vendredi, les commerçants attendaient le rapport Cattle on Feed et l'activité du marché cash des Plaines était au ralenti. Les prochaines échéances ont perdu 0.23 à 0.83 cents, octobre ayant montré le plus de faiblesse. Son prix de règlement était à 112.25 ¢/lb tandis que le mois de décembre avait clôturé à 116.775 ¢/lb et le mois de février à 121.15 ¢. Les marges des abattoirs sont fortes, de même que les prix de gros du bœuf. Le rapport des découpes de vendredi indiquait le Choice en hausse de 1,11 ¢ et le Select en hausse de 1,89 ¢. Pour la semaine, le Choice a gagné 5,21 ¢ et le Select, une hausse de 2,01 ¢. Les marges des abattoirs étaient estimées à 169,65 $ aujourd'hui, contre 138,50 $US/tête il y a une semaine.

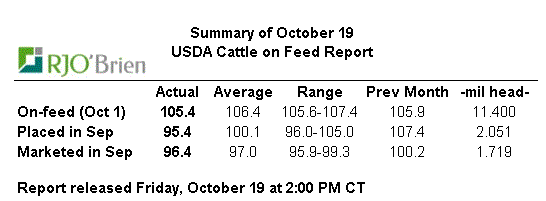

Le rapport Cattle on Feed devrait soutenir les prix puisqu’il y a moins de bœuf en parc qu’attendu, expliquant le gain +1¢/lb ce matin. L'USDA a publié les stocks de parcs d'engraissement du 1er octobre à 105,4% d'un an plus tôt, soit un niveau inférieur à la fourchette des estimés et de la moyenne de 106,4%. L'USDA a publié les placements dans les parcs d'engraissement en septembre à seulement 95,4% de l'année précédente ce qui est largement inférieur aux estimations qui s'établissait en moyenne à 100,1%, dans une fourchette allant de 96,0% à 105,0%. Les ventes ont atteint 96% il y a un an, contre une anticipation moyenne 97%. Le rapport de l'USDA devrait contribuer à apaiser les inquiétudes concernant les stocks importants de bovins.

La semaine dernière, les abattages de bœuf étaient de 625,000 têtes, en baisse de -1.3% par rapport l’an dernier. Le poids des bêtes est pratiquement le même que l’an dernier, à 1366 lbs/vivant (830 lbs/carcasse). La production hebdomadaire était donc de 517.9 millions lbs, soit 4 millions de moins que l’an dernier (-0.7%).

Entre le 10 et 16 octobre, les spéculateurs ont vendu 416 contrats pour réduire leur position nette acheteur à 80,192 contrats. Ça fait déjà quelques semaines que les spéculateurs n’achètent plus de contrats, faute de bonnes nouvelles. Peut-être que le résultat du rapport Cattle-on-Feed les fera changer d’idée.

Prix du CàT de boeuf sur décembre

Bonne journée

GABRIEL JOUBERT-SÉGUIN, M.SC., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).