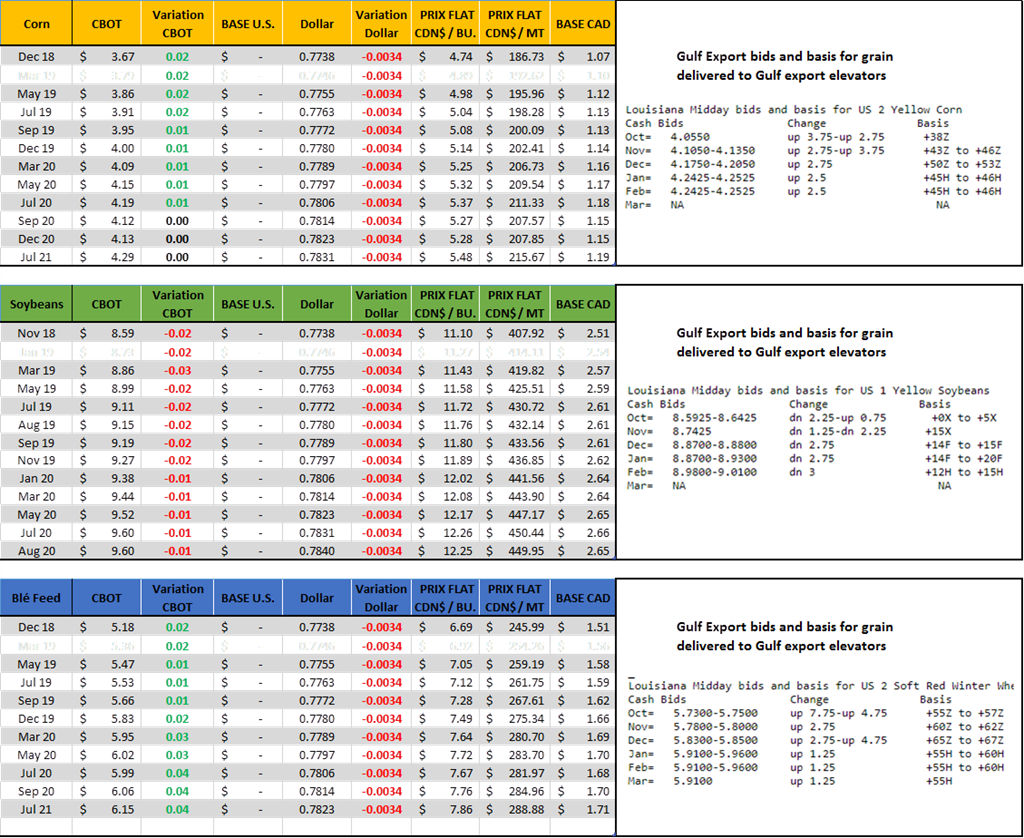

Aujourd’hui le 4 octobre

· Bonne exportation de fève cette semaine.

· Correct pour maïs et blé

· Transition vers un marché de demande (grain)

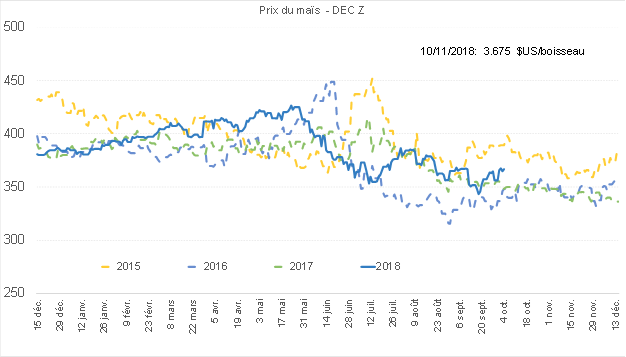

Prix du CàT de maïs sur décembre (nouvelle récolte)

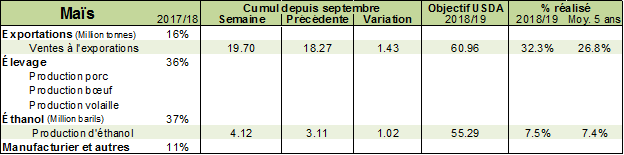

Indicateurs de la demande - maïs

Selon l’USDA, nous sommes officiellement dans la 4e semaine de la nouvelle année de mise en marché pour le maïs, avec l’échéance de décembre représentant la nouvelle récolte. À toutes fin pratique les rendements sont connu il ne devrait pas y avoir de surprise à ce niveau la récolte est abondante et 181 BPA c’est un record. Le blé d’inde est mature et le risque de gel n’est plus un risque et serait même bienvenue pour faire baisser l’humidité ce qui veut dire qu’on se tourne vers la demande au courant de l’hiver. Le marché risque de passer sur le cruise contrôle car surveiller la demande c’est moins difficile (et volatile) que de jouer à deviner le rendement au mois de juin. L’an dernier, seulement, 16% du maïs américain a été exporté, ce qui en fait pas mal plus un marché domestique que dans le soya et le blé. La production d’éthanol utilise environ 36% de la consommation annuelle de maïs américain et l’élevage environ 37%. Les autres utilisations (11%) sont principalement l’industrie pour la production alimentaire comme le sirop de maïs, la farine, etc. Dans les prochaines semaines, nous observerons l’évolution de la demande, car c’est elle qui va donner une direction au prix.

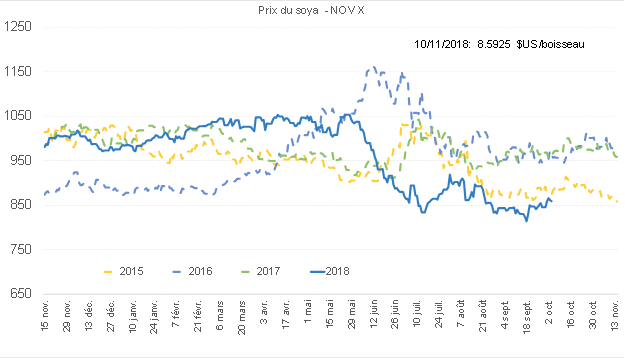

Prix du CàT de soya sur novembre (nouvelle récolte)

Indicateurs de la demande - soya

Dans le soya, c’est l’échéance de novembre qui est le contrat de la nouvelle récolte. Comme dans le maïs la récole est très bonne et l’incertitude quant à l’offre est de plus en plus mince. En fait, des fèves, il va y en avoir! L’an dernier, c’est 48% des fèves américaines qui ont pris la route des marchés extérieurs. Le soya est donc pas mal affecté par les batailles commerciales entre la Chine, son principal acheteur, et le gouvernement Trump! Les triturateurs utilisent environ 48% de la consommation annuelle de soya américain pour produire du tourteau et ses sous-produits. L’an dernier, c’est 70% du tourteau américain produit qui a été utilisé localement pour nourrir les élevages de porcs et de volailles. Pour le reste, 30% a été exporté. Sous toutes ses formes, c’est finalement plus de 60% de la fève américaine qui est exportée… Pas mal un marché d’exportation. Il faudra donc que les ventes à l’exportation soient au rendez-vous pour que le prix du soya rebondisse cet hiver avant les récoltes de l’Amérique du sud. Si surveiller la consommation hebdomadaire peut devenir ennuyant, dans le cas des fèves c’est possiblement plus intéressant et imprévisible. De la fève il y en a beaucoup beaucoup beaucoup mais d’un coup de baguette politque les Chinois peuvent revenir massivement sur marché américain.

Actuellement le conflit politique fait énormément pression sur les prix et on ne voit pas la lumière au bout du tunnel, il ne faudrait donc pas retenir notre souffle pour revoir des binnes à 10$ sur Chicago. Les Chinois ont déjà annoncé leur couleur (est-ce un bluff?) et réduisent massivement leur achats de fève et de tourteau. Les meuniers mettent de moins et moins de tourteau de soja dans les moulées et le remplace par d’autre sous-produits. Le gouvernement américain annonce des compensations financières aux producteurs afin de réduire l’impact de la baisse des prix. Bref d’un côté comme de l’autre on se prépare à un conflit qui pourrait durer longtemps. Les brésiliens ne sont pas fous et vont augmenter les superficies le plus possible pour aller capturer des parts de marchés.

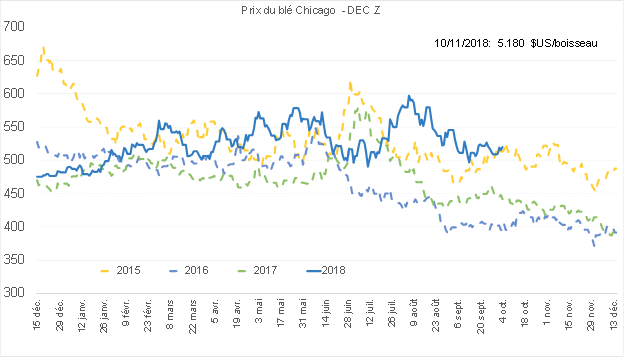

Prix du CàT de blé Chicago sur décembre (ancienne récolte)

Indicateurs de la demande - blé

Côté blé, nous en sommes déjà à la 17e semaine de mise en marché, car selon le calendrier de l’USD, l’année commerciale débute en juin. Aux États-Unis, près de la moitié du blé est destiné à la consommation humaine. L’an dernier, l’industrie de la transformation agroalimentaire a utilisé 49% du blé et 46% s’est destiné à l’exportation. Comme la demande domestique est assez stable, le prix est principalement affecté par la demande extérieure, ce qui le rend sensible aux nouvelles de l’étranger. À ce stade, on peut déjà dire que les ventes à l’export accusent un retard comparativement aux années précédentes dans l’ensemble des types de blé. Normalement, plus de 50% de l’objectif d’exportation de l’USDA est déjà vendu à ce moment-ci de l’année, alors que cette année, moins de 43% de l’objectif d’exportation a déjà été vendu. On peut donc s’attendre à une révision des objectifs de vente par l’USDA si les ventes à l’exportation ne s’améliorent pas.

La Russie et l’Ukraine et aussi d’autre pays d’Europe et même l’Australie ont tous eu une récolte moyenne cette année et le marché mise sur un retour des exportations US. Mais on ne voit pas le carnet de commande s’allumer aux États-Unis et c’est une déception pour les prix CBOT. Il va falloir voir des volumes de blé revenir pour espérer un rallye.

Aussi, avec les fèves aussi « cheap », on s’attend à voir une partie des champs virer en blé cette année. Pas 100%, mais possiblement la moitié des acrages de soja tourneraient en maïs et en blé cette année. On le saura plus précisément en janvier (rapport USDA).

Bonne journée,

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).