Aujourd’hui le 28 septembre

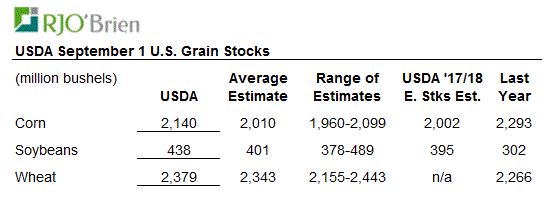

- Stocks de grain trimestriel USDA

- Maïs : plus que prévu à 2.140 milliard

- Soja : plus que prévu à 438 millions

- Blé : plus que prévu à 2.379 milliard

Inventaires :

L'USDA a donné un autre coup dur et fondamentalement négatif sur les marchés céréaliers aujourd'hui. Après le rapport offre-demande du 12 septembre, reflétant des récoltes de maïs et de soja plus importantes que prévu, les stocks de maïs, de soja et de blé sont également plus élevés. En termes simples, la combinaison de la production record et des stocks de fin plus importants que prévu pour le maïs et le soja, et les conséquences d'une demande de blé plus faible que prévu contribuent à la possibilité d'une influence négative sur les marchés des grain pour les prochaines semaines/mois.

Dans le maïs, cette surprise correspond à près de 140 millions de boisseaux de plus en inventaire. C’est quoi ca 140 millions de boisseaux; on peut dire que ça représente 1.7 boisseaux à l’acre de rendement, ou 760,000 acres de récolté ou même une hausse de 8% sur les stocks de fin dans le prochain bilan. Ugh. En utilisant ces données, le prochain bilan offre demande de l’USDA risque de nous remontrer des inventaires de fin tout près du deux milliard de boisseaux. Le nombre de jour de réserve, ou ratio d’utilisation grimperait vers le 12-13% et serait dans les moyennes des dernières années. Pour lire entre les lignes, on dirait bien que le prix du maïs a encore cette année de bonnes chances de se transiger dans les prix des dernières années, soit entre 3.50 $ et 4.00 $ avec quelques exceptions ponctuelles.

Similaire pour les binnes, plus de stocks dans un bilan déjà lourd. Vu que le bilan est pesant, peut-être qu’en rajouter ne fera pas chuter les prix drastiquement encore, mais ça va être difficile de remonter la pente sans notre bon vieux chum Donald. Compte tenu de la taille de la récolte de cette année, il n’y a tout simplement pas assez de demande dans le monde pour empêcher une augmentation des stocks de soja américain à des proportions historiques / record. La tâche du marché sera / devrait consister à transférer les superficies de soja américaines à toute autre culture possible pour 2019/20 en essayant de réduire les stocks massifs probables de cette année. Nous savons que la demande d’exportations émanera d’importateurs non chinois dans le contexte actuel de guerre commerciale entre les États-Unis et la Chine. Dans ce contexte, toute tentative de reprise des prix à la hausse découragera simplement la demande, les acheteurs mondiaux sachant qu’il y a une abondance de fèves américaines et qu’il n’est pas nécessaire de «payer plus cher». Cela crée un environnement commercial plutôt difficile, dans lequel le marché du soja devrait avoir du mal à maintenir un mouvement de hausse, alors que fondamentalement, la baisse des prix semble clairement justifiée.

Bonne fin de semaine,

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).