Bonjour,

- Le rapport est positif pour les prix du porc pour les prochains mois

- Le cheptel reproducteur demeure très gros ce qui limite l’effet positif du rapport sur les échéances lointaines

- Importantes révisions à la baisse du troupeau des 4 derniers trimestres

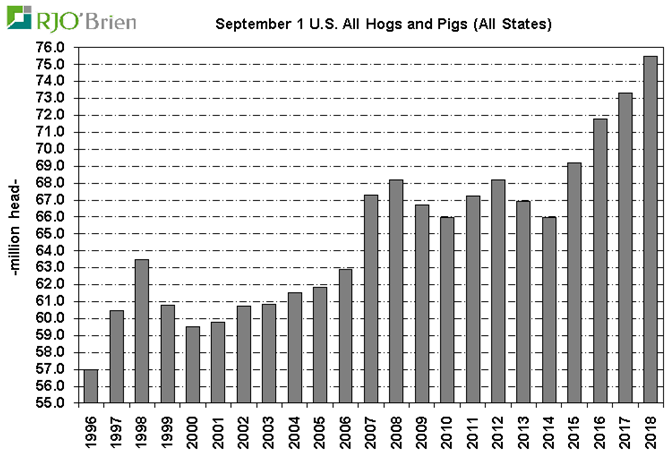

De mémoire, ça fait tout de même un bail qu’il n’y a pas eu un rapport Hogs & Pigs qui fût positif pour les prix. L’augmentation de la production a toujours été publiée entre « très grosse » et « énorme »… c’est probablement les mêmes souvenirs qu’avaient en tête les acheteurs/vendeurs aujourd’hui puisque le marché boursier était très faible aujourd’hui, en attente du rapport.

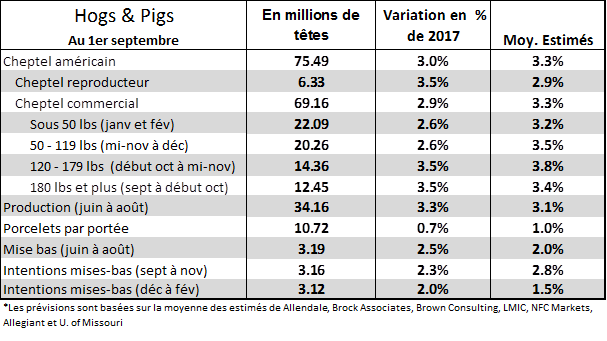

Tout d’abord, afin de bien interprété les chiffres du rapport d’aujourd’hui, il faut porter une attention particulière aux révisions qu’il y a eu sur la grosseur du cheptel des 4 derniers trimestres. Le nombre de porcs a été revu à la baisse par l’USDA ce qui fait en sorte que les augmentations en pourcentage entre 2017 et 2018 semblent plus grosses qu’en réalité. Par exemple, le marché s’attendait à un cheptel porcin américain à 75.977 M têtes, soit 3.3% de plus que l’an dernier (qui était 73.56 M têtes dans le rapport de juin). Au 1er septembre 2018, l’USDA rapporte un troupeau de 75.49 M têtes ce qui représente une augmentation de seulement 2.6% par rapport les anciens chiffres de l’USDA (et les attentes du marché). Cependant, avec la réduction du troupeau au 1er septembre 2017, de 73.56M à 73.31M, cela fait en sorte que l’augmentation de la production est de 3.0% (versus des attentes de +3.3%), mais est en réalité de 2.6%. Autrement dit, le rapport est d’avantage positif pour les prix que ce qu’il semble être lorsqu’on regarde l’augmentation en pourcentage… Pour cette raison, on va comparer les chiffres aux estimés en million de têtes et pas en pourcentage. En espérant que mon explication soit claire!

Le cheptel commercial était de 69.19M têtes au 1er septembre ce qui est moindre que le troupeau attendu de 69.68M têtes. Il n’y a pas de grosses surprises pour les classes de poids les plus pesantes, le troupeau de « 120 à 179lbs » et celui de « 180lbs et plus» sont tous deux à +3.5% versus l’an dernier. C’est un peu moins qu’attendu, reflétant l’ajustement à la baisse du troupeau au 1er juin 2018. C’est particulièrement pour les classes de poids plus léger que le troupeau est nettement plus faible qu’attendu ce qui est positif pour le prix, notamment pour les contrats de décembre et février. Le cheptel de « 50 à 119 lbs » était de 20.26 M têtes (estimés à 20.47 M) ce qui représente une augmentation de 2.6% versus l’an dernier. La croissance est identique pour le troupeau de porcelets à 22.09 M têtes, en dessous des attentes de 22.36 M de petites bêtes.

Évidemment, si le troupeau de moins de 120 lbs est inférieur aux attentes, c’est parce que la production fût plus petite qu’attendue! Malgré le fait que le troupeau reproducteur est plus imposant qu’anticipé, avec un total de 6.33 millions de verrats, truies et cochettes, le nombre de mises-bas entre juin et août était en ligne avec les prévisions à 3.19 millions. C’est un peu plus d’une truie sur deux qui a mis bas durant le trimestre, plus précisément 50.3%, un peu en-dessous de la moyenne des 4 dernières années à 50.6%. Donc, si la production est plus petite mais qu’il y a eu autant de mises-bas que prévu, c’est bien parce que la productivité des maternités fût inférieure aux attentes. En effet, le marché s’attendait à 10.76 porcelets sevrés par portée alors que la réalité est de 10.72 porcelets. Possiblement que les canicules de cet été n’ont pas aidé.

Pour les prochains trimestres, les intentions de mises-bas sont inférieures aux prévisions du rapport de juin ainsi qu’aux estimés. J’imagine que la faiblesse des prix en juillet-août explique le recul des inséminations cet été versus ce qui était prévu au printemps. Bref, les intentions de mises-bas pour la période de septembre à novembre est de 3.16 versus 3.18 millions en juin et 3.185 dans les prévisions. Pour la période de décembre à février, les intentions de mises-bas sont de 3.12 millions versus les attentes de 3.11 millions. Au final, on devrait continuer à voir une croissance des abattages d’environ +3% pour 2019, soit +2% plus de mises-bas et +1% plus de porcelet sevré.

Bonne journée

GABRIEL JOUBERT-SÉGUIN, M.SC., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).