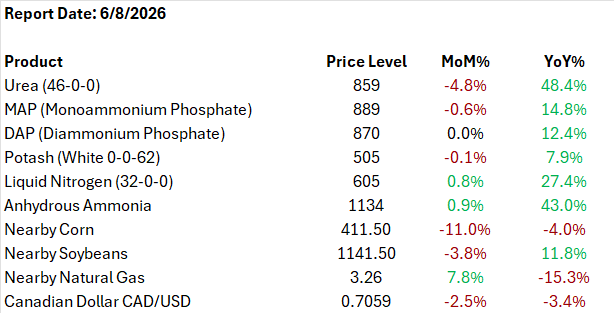

Bonjour,

Après plusieurs mois de forte hausse, le marché des engrais montre finalement quelques signes de consolidation, particulièrement dans l'urée. Toutefois, parler d'un véritable retournement serait prématuré. L'ammoniac demeure au-dessus de 1 100 $, les engrais liquides restent près de leurs sommets et les phosphates continuent d'afficher une remarquable résilience. La récente détente observée dans l'urée ressemble davantage à une prise de profits après un mouvement exceptionnel qu'à un changement fondamental de tendance.

Le défi pour les producteurs est que cette légère détente des engrais survient au moment où les marchés des grains s'affaiblissent. Le maïs et le soya ont perdu du terrain ce mois-ci alors que les coûts d'intrants demeurent historiquement élevés. Le recul du dollar canadien offre un certain soutien aux revenus d'exportation, mais augmente aussi la facture des intrants importés. En résumé, la pression sur les marges agricoles ne disparaît pas : les coûts demeurent élevés alors que les revenus potentiels de la nouvelle récolte sont moins généreux qu'au printemps. Un contexte qui commande encore une gestion rigoureuse des coûts et du risque de prix.

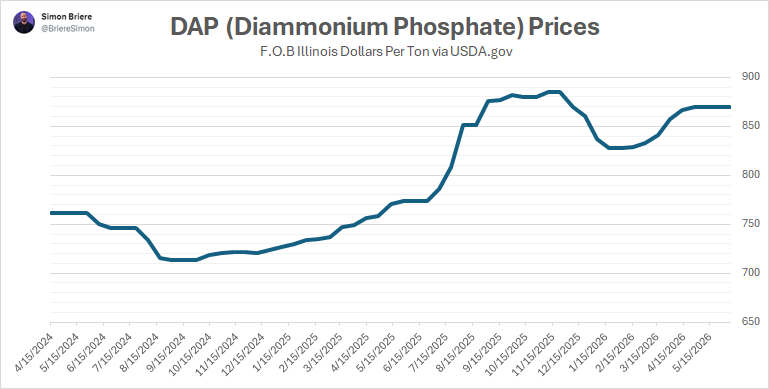

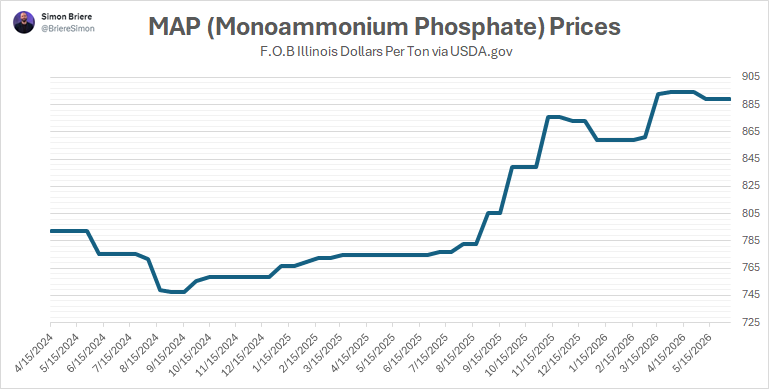

PHOSPHATES (MAP & DAP)

Les phosphates demeurent fermes malgré une légère consolidation. Le MAP recule marginalement (-0,6 % MoM) tandis que le DAP est stable, mais les deux produits restent près des sommets du cycle et largement au-dessus des niveaux de 2024.

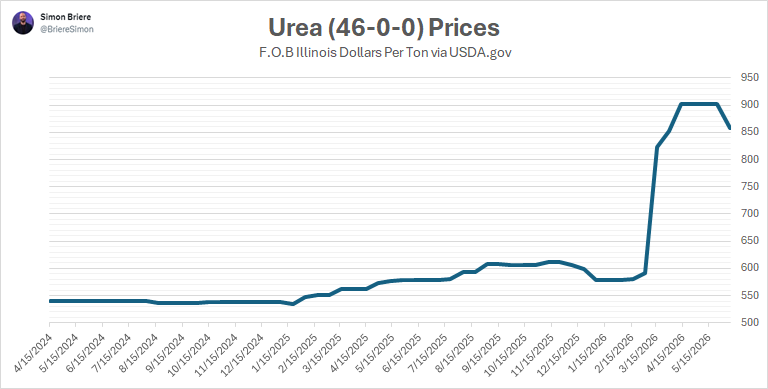

URÉE (46-0-0)

Premier signe de correction après l'explosion printanière. Malgré un recul mensuel de près de 5 %, l'urée demeure en hausse de 48 % sur un an et reste à des niveaux historiquement élevés.

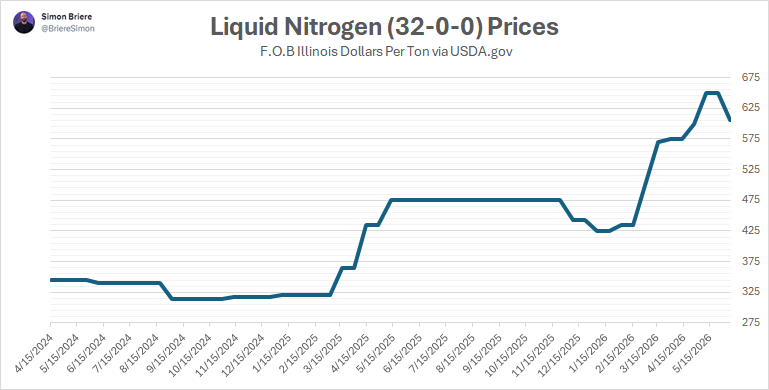

AZOTE LIQUIDE (32 %)

Le marché demeure extrêmement ferme. Les prix continuent de progresser légèrement et restent près des plus hauts récents, confirmant que les tensions sur l'azote n'ont pas disparu.

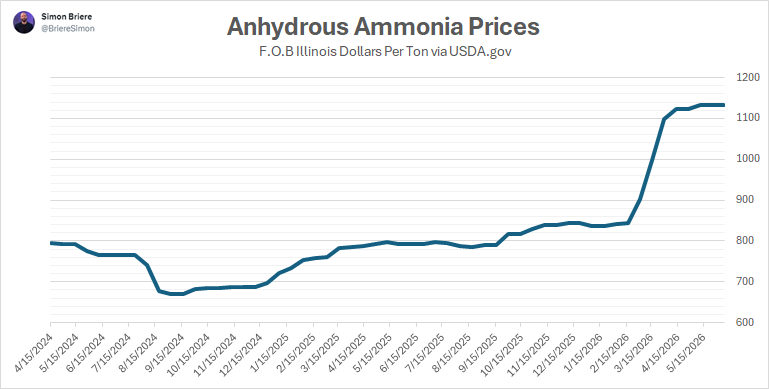

AMMONIAC ANHYDRE

Toujours au-dessus de 1 100 $/tonne. Le marché semble avoir trouvé un plateau après son impressionnante poussée du printemps, mais aucun signe de faiblesse importante n'apparaît pour le moment.

GAZ NATUREL

Le gaz naturel rebondit fortement (+7,8 % MoM), rappelant que le principal intrant de l'industrie azotée demeure volatil. Cela contribue à maintenir un solide plancher sous les marchés de l'azote.

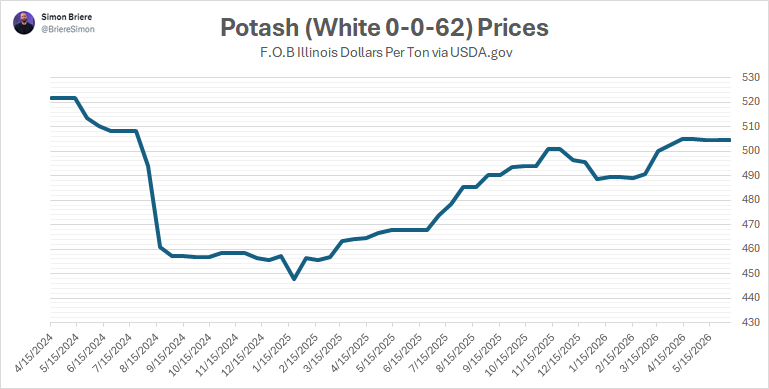

POTASSE

La potasse demeure la composante la plus stable du complexe. Les prix évoluent pratiquement à l'horizontale depuis plusieurs mois, avec une faible volatilité et une tendance légèrement positive.

CAD/USD

Le dollar canadien recule vers 0,706. Cette faiblesse soutient la compétitivité des exportations canadiennes, mais augmente simultanément le coût des intrants et des engrais évalués en dollars américains.

PRIX DES GRAINS (MAÏS & SOYA)

Le contexte s'est détérioré ce mois-ci. Le maïs recule de 11 % et le soya de près de 4 %, alors que plusieurs engrais demeurent près de leurs sommets récents. Le ratio revenus/coûts devient donc moins favorable pour les producteurs.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

NASDAQ: SNEX (StoneX Group Inc.)