Aujourd’hui le 4 juin 2026

- Le dollar canadien casse sous 0,72 USDmalgré un pétrole encore relativement élevé, signe que les investisseurs regardent davantage l'économie que les matières premières.

- L'écart de taux d'intérêt entre le Canada et les États-Unis s'élargitrapidement en faveur du dollar américain, attirant les capitaux vers les États-Unis et affaiblissant le huard.

- Lestarifs douaniers, l'incertitude entourant larenégociation de l'ACEUMet la pression desrenouvellements hypothécairescontinuent de peser sur l'économie canadienne.

- Avec unerécession techniquedéjà en place et untaux de chômage qui grimpe vers 7 %,le rapport sur l'emploi de demain pourrait devenir un catalyseur important pour la prochaine direction du dollar canadien.

Le dollar canadien témoigne de l’incertitude et du ralentissement de l’économie canadienne. Techniquement, le CADUSD vient de casser sous la zone de 0,7200 et s’échange maintenant près de 0,7190. Le MACD demeure négatif, les prix sont sous les moyennes mobiles de court et moyen terme, et les cambistes hésitent entre un rebond sur le support actuel ou une poursuite de la faiblesse. Par contre, rien de nécessairement alarmant car depuis plus de 10 ans maintenant nous avons un taux de change relativement faible, dans ces eaux-là, donc pas si impressionnant ni du jamais vu.

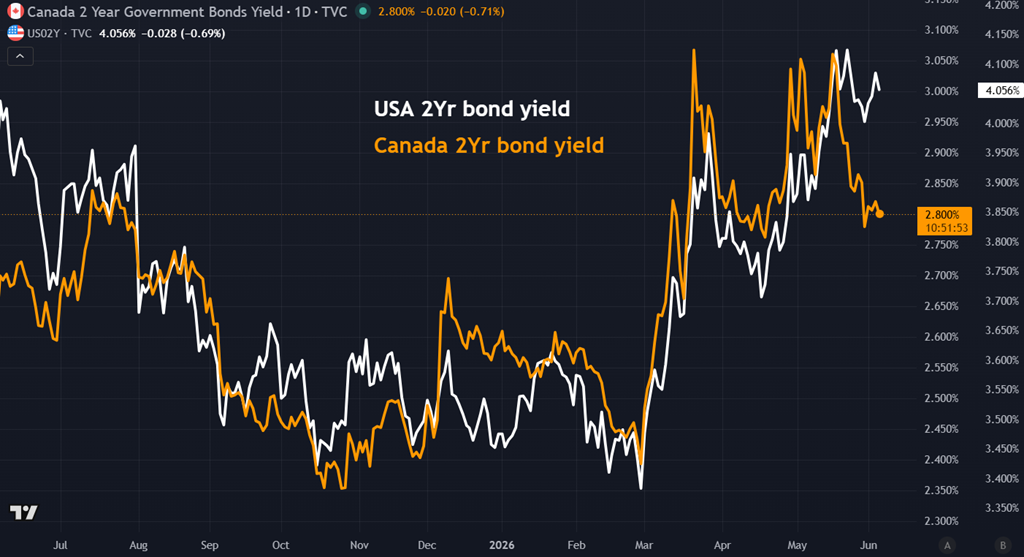

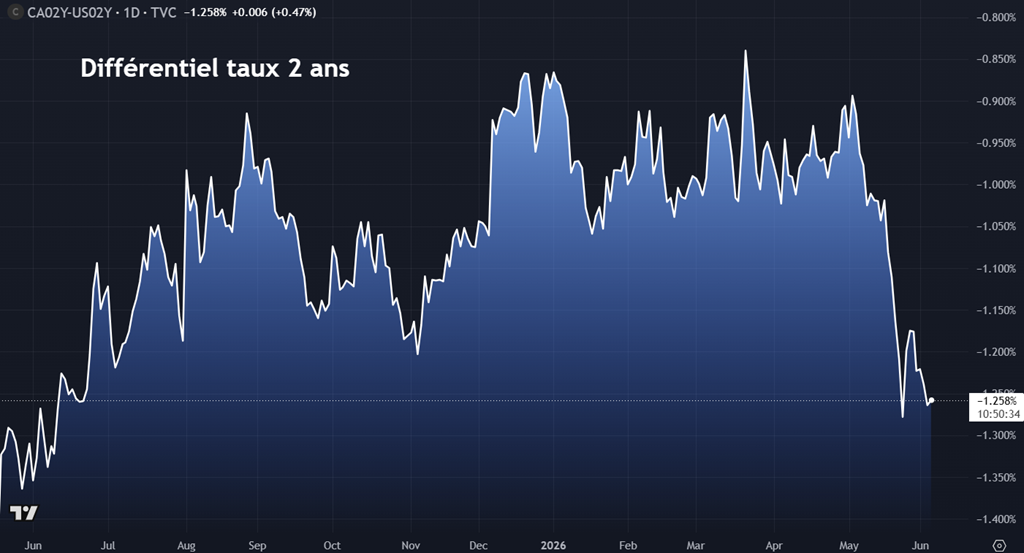

La raison principale se trouve probablement du côté du marché obligataire. Le différentiel de taux 2 ans entre le Canada et les États-Unis vient de s’élargir fortement en faveur du dollar américain. Les obligations américaines offrent maintenant un rendement d’environ 4,06 % contre seulement 2,80 % au Canada, soit une différence de 125 points de base. Historiquement, lorsque cet écart se creuse, les capitaux ont tendance à migrer vers les États-Unis, ce qui soutient le billet vert et pèse sur le huard.

À cela s’ajoute un contexte économique canadien de plus en plus fragile. Les effets des tarifs douaniers et de l’incertitude entourant la renégociation éventuelle de l’ACEUM commencent à peser sur les décisions d’investissement. Plusieurs entreprises préfèrent attendre avant de déployer du capital, ce qui ralentit l’activité économique.

Le consommateur canadien demeure également sous pression. Une importante vague de renouvellements hypothécaires se poursuit à des taux beaucoup plus élevés qu’il y a quelques années. Cet ajustement réduit le pouvoir d’achat de nombreux ménages et agit comme un frein supplémentaire sur la croissance.

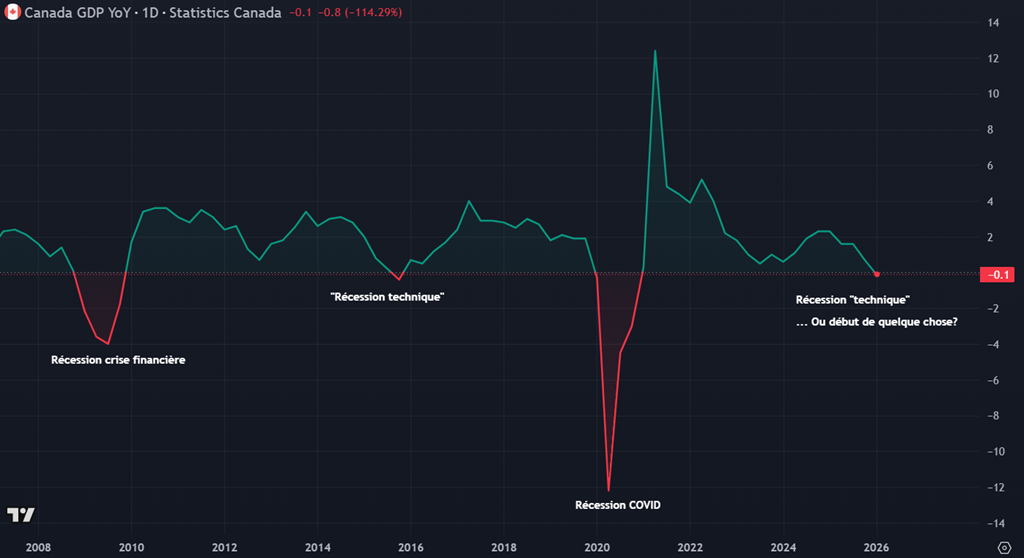

Les données économiques n’aident pas non plus. Le Canada vient de glisser en récession technique et la croissance annuelle du PIB est pratiquement à zéro. Pendant ce temps, le taux de chômage remonte graduellement vers 7 %, son plus haut niveau depuis plusieurs années si l’on exclut la période de la pandémie.

Le prochain test important sera le rapport sur l’emploi canadien publié demain. Un autre chiffre faible pourrait renforcer les attentes de nouvelles baisses de taux de la Banque du Canada, ce qui risquerait d’élargir davantage l’écart de rendement avec les États-Unis et de maintenir la pression sur le dollar canadien.

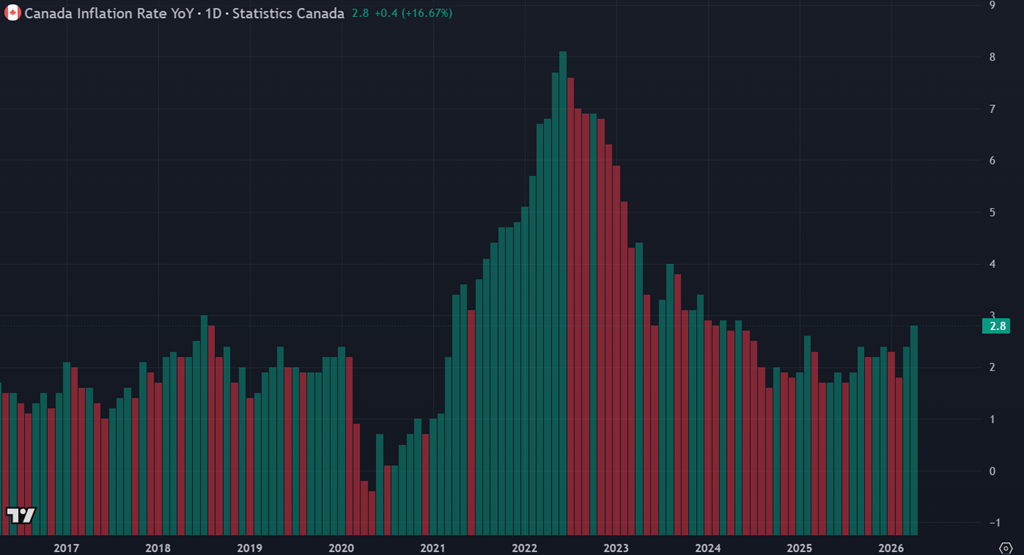

Le problème, c’est que la Banque du Canada est de plus en plus coincée. D’un côté, l’économie ralentit, le chômage grimpe et plusieurs ménages ressentent encore le choc des renouvellements hypothécaires. De l’autre, le risque inflationniste demeure bien réel, notamment avec la remontée des prix du pétrole et les tensions géopolitiques entourant l’Iran et le détroit d’Hormuz.

C’est le scénario que les banquiers centraux redoutent le plus :la stagflation. Une économie qui peine à croître alors que l’inflation refuse de disparaître. En temps normal, une banque centrale baisserait les taux pour stimuler l’activité économique. Mais lorsque l’inflation demeure trop élevée, cette option devient beaucoup plus risquée. À l’inverse, maintenir des taux élevés — ou pire, les hausser — pour combattre l’inflation risque d’accentuer encore davantage le ralentissement économique.

Bref, la Banque du Canada se retrouve devant une impasse de plus en plus inconfortable. Stimuler la croissance risque d'alimenter l'inflation, tandis que combattre l'inflation risque d'affaiblir davantage l'économie. Voyez le dilemme.

L’annonce est la semaine prochaine le 10 juin.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).