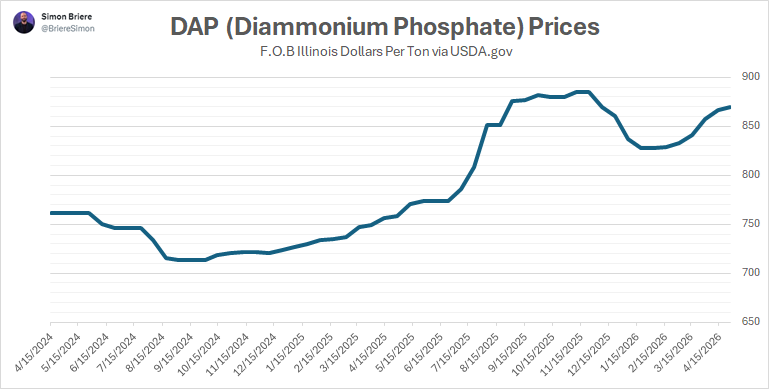

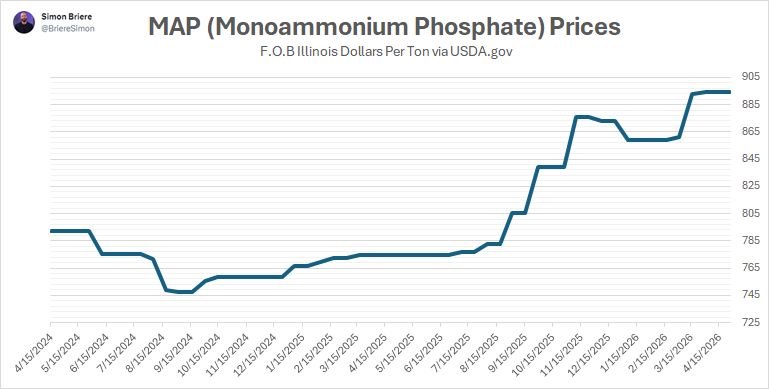

PHOSPHATES (MAP & DAP) :Toujours à des niveaux historiquement élevés et en train de se raffermir de nouveau, avec le MAP près des sommets du cycle et le DAP qui rebondit après sa consolidation hivernale

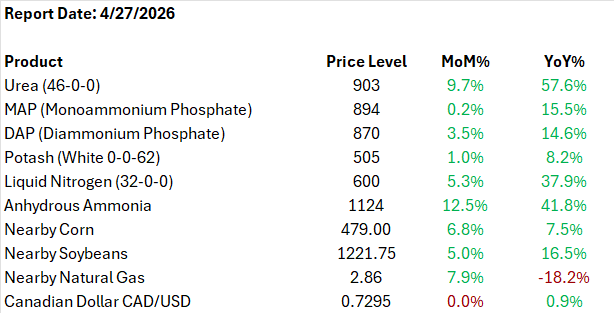

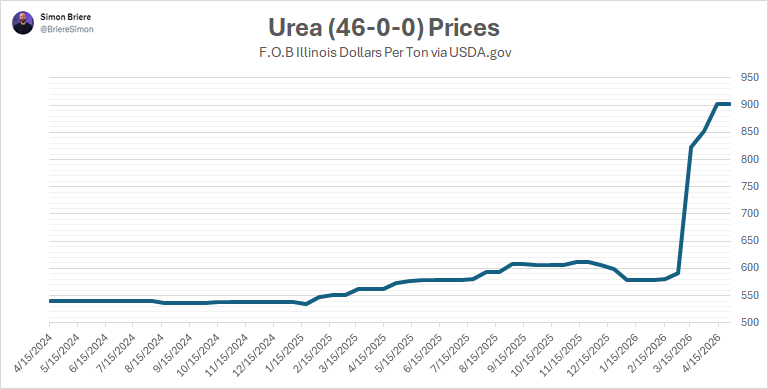

URÉE (46-0-0): L’histoire dominante du complexe ; la revalorisation verticale se poursuit alors que l’énergie, la géopolitique et la demande saisonnière convergent

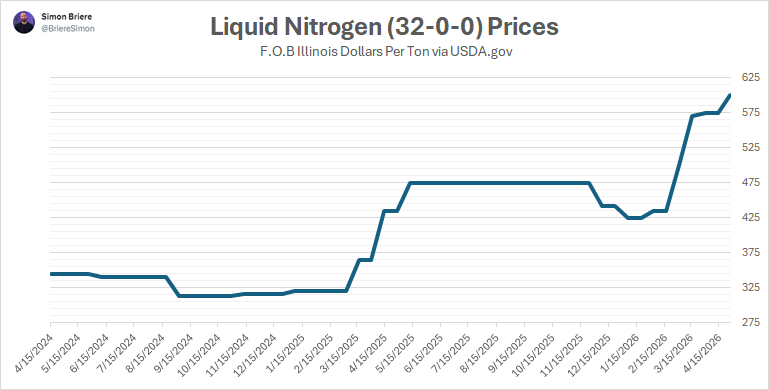

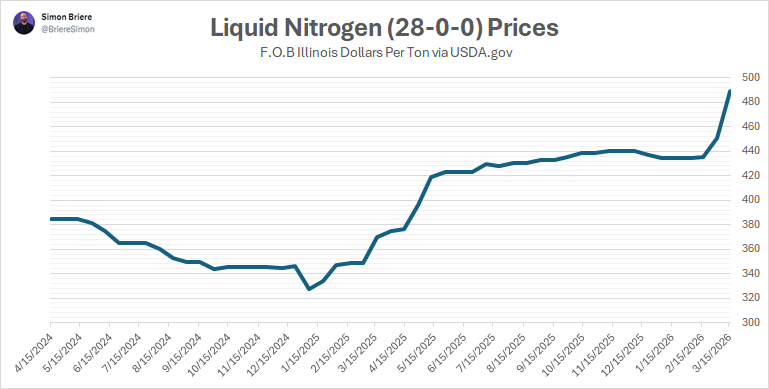

AZOTE LIQUIDE (32 % & 28 %): Nouvelle poussée importante à l’approche de la saison d’application printanière, confirmant la tension persistante dans l’ensemble du marché de l’azote

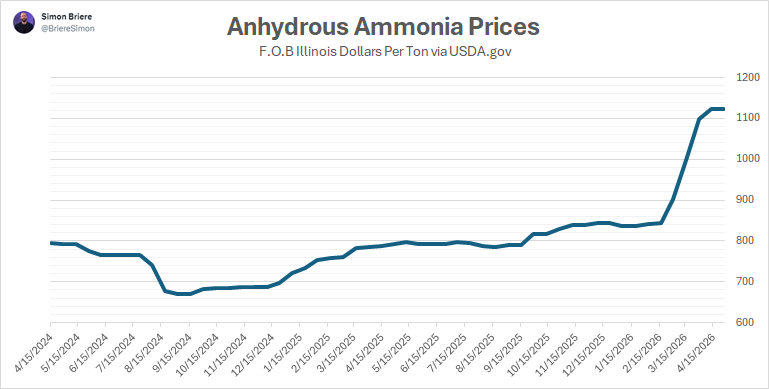

AMMONIAC ANHYDRE: Au-dessus de 1 100 $ et toujours en hausse, renforçant l’idée que le plancher de coûts de l’azote s’est structurellement déplacé plus haut

GAZ NATUREL: Redescendu des sommets provoqués par la crise iranienne, mais toujours assez volatil pour maintenir le marché de l’azote nerveux et bien soutenu

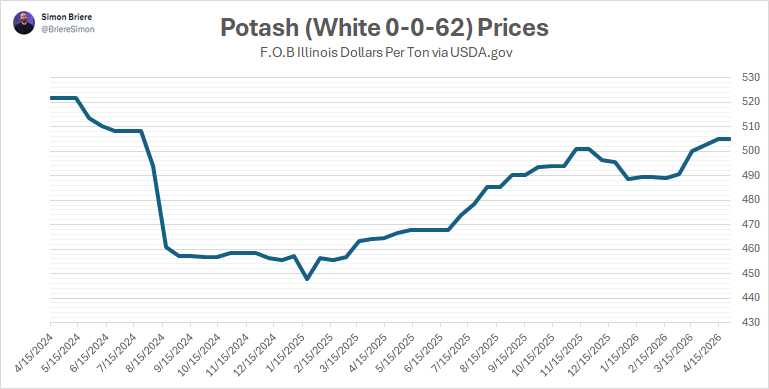

POTASSE: Progression lente mais constante avec peu de volatilité, demeurant le segment le plus stable du complexe des engrais

CAD/USD: Stable près de 0,73 ; favorable aux exportations canadiennes d’engrais, mais continue aussi d’augmenter les coûts de production et d’intrants libellés en USD

PRIX DES GRAINS (MAÏS & SOYA): Les marchés des grains se sont encore améliorés ce mois-ci, mais l’inflation des engrais ** particulièrement l’azote ** continue d’augmenter plus rapidement que les revenus agricoles

Le graphique ci-dessous raconte bien l’histoire : les prix du maïs ont rebondi depuis les creux de 2024, mais les engrais ** surtout l’urée ** ont augmenté beaucoup plus rapidement. La ligne blanche (urée) a explosé à la hausse au début de 2026 alors que le maïs n’a effectué qu’un rebond modéré vers la zone des 4 $. Autrement dit, les revenus se sont améliorés, mais les coûts ont augmenté encore plus agressivement. Le récent rallye des grains aide donc à stabiliser les marges des producteurs, mais ne compense pas entièrement la flambée des coûts de l’azote. Comparativement à l’environnement confortable de 2023–2024 où les prix des engrais reculaient, les conditions économiques se resserrent de nouveau de façon assez visible, particulièrement pour les opérations de maïs à haut rendement et fortement dépendantes de l’azote.

Les marchés des engrais continuent d’évoluer d’une simple histoire de « reprise » vers un véritable cycle de revalorisation mené par l’azote. Une urée au-dessus de 900 $ et un ammoniac dépassant 1 100 $ confirment qu’il ne s’agit plus simplement d’une force saisonnière ; le marché intègre maintenant davantage un risque énergétique durable, l’incertitude géopolitique et une disponibilité mondiale plus serrée en azote. Le conflit avec l’Iran et les tensions plus larges au Moyen-Orient demeurent centraux puisque les engrais ** surtout l’azote ** sont profondément liés aux marchés de l’énergie via le gaz naturel et les flux mondiaux de transport maritime. La volatilité du pétrole et du gaz s’est peut-être calmée légèrement après les sommets de panique initiaux, mais le marché conserve encore une prime de risque géopolitique importante.

Ce qui rend cet environnement plus difficile pour les producteurs, c’est que les prix des grains, bien qu’en amélioration, n’augmentent pas aussi rapidement que les coûts des intrants. Le maïs et le soya ont suffisamment remonté pour stabiliser quelque peu les marges, mais pas assez pour compenser pleinement des hausses annuelles de 40 à 60 % dans plusieurs produits azotés. Le CAD près de 0,73 aide les exportations canadiennes à demeurer compétitives à l’international, particulièrement pour la potasse, mais augmente aussi les coûts domestiques puisque les engrais et plusieurs composantes de production sont évalués mondialement en USD.

En résumé : les revenus s’améliorent, mais les coûts ** particulièrement ceux liés à l’azote ** augmentent encore plus rapidement, et la pression sur les marges recommence tranquillement à se reconstruire dans l’économie agricole.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).