Bonjour, aujourd’hui le 4 mars 2026

Un rapport clé du USDA sur les porcs arrive cette semaine : USDA HOGS AND PIGS, un catalyseur important attendu jeudi le 26 mars à 15 h. Les marchés surveilleront tout signe de reprise de l’expansion du cheptel, les intentions de mise bas et les tendances de poids. Une hausse surprise des inventaires pourrait mettre de la pression sur les prix différés du porc et sur les marges des transformateurs, tandis qu’une confirmation de la discipline du côté de l’offre renforcerait la thèse actuelle d’un cycle intermédiaire.

Ma conclusion sur le reste du (long) courriel d’analyse : l’industrie porcine est en meilleure santé qu’il y a deux ou trois ans, et elle entre maintenant dans une phase où l’exécution, les exportations et le contrôle des coûts compteront davantage que le simple fait de profiter du cycle de profitabilité des grains et contrats LH. La rentabilité du porc est cyclique par nature, mais ces jours-ci l’odeur du bacon domine clairement celle du purin. Ce ne sera pas toujours ainsi, mais pour le moment les conditions demeurent favorables et la gestion du risque via les marchés permet encore de protéger des marges intéressantes. Comme toujours en agriculture, la seule certitude reste… l’incertitude.

Ce matin, en mangeant mes Rice Krispies, j’ai pris un peu de temps pour approfondir l’histoire du porc à travers les résultats de Smithfield publiés à 4 h 30 AM, les données de production du USDA, les flux d’exportation, la courbe des contrats à terme et la relation entre les prix du porc et les coûts d’alimentation. Oui, 4 h 30 est devenu une heure normale avec un nouveau-né.

Smithfield a publié une autre année record, avec des ventes en hausse d’environ 10 % et un bénéfice d’exploitation atteignant près de 1,3 G$. Il s’agit d’une deuxième année consécutive de profits record, ce qui souligne une reprise significative de la rentabilité dans l’industrie. Je ne regarde pas ici le prix de l’action ni les graphiques techniques, mais d’un point de vue macro, ces résultats sont intéressants puisqu’ils illustrent le redressement des marges dans la chaîne des protéines.

En somme, une très bonne année… woot woot !! Je pense que la plupart des fermes porcine ont eu de bons résultats en 2025, et ça fait du bien. Enfin vous me direz. En fait, ça fait du bien de frapper une deux ou même trois bonnes années de suite. Ça replace le moral… et les finances!

Après la débâcle inflationniste post-pandémie de 2021-2022 qui a comprimé les marges dans toute la chaîne porcine, il est simplement encourageant de voir l’industrie se relever et recommencer à générer des profits. On pourrait citer plusieurs facteurs contributifs comme les prix records du bœuf, le virage vers des produits transformés à plus forte marge ou encore les fluctuations habituelles du segment du porc frais, mais à mon avis, tout se résume à un élément clé : les marges se sont nettement améliorées à mesure que les coûts d’alimentation ont diminué, tandis que les revenus liés aux porcs sont demeurés décents.

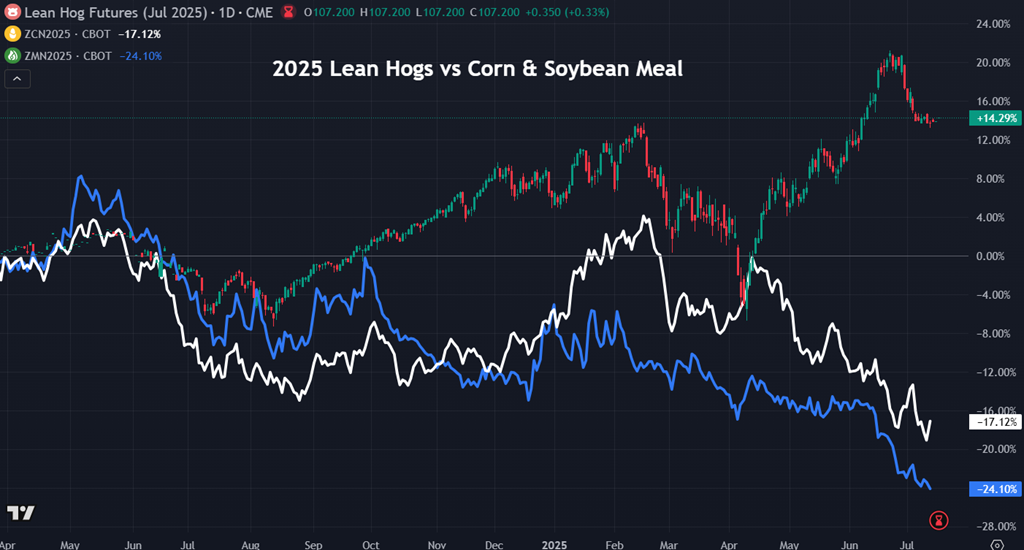

Le comportement du marché porcin en 2025 (profitabilité RECORD, ou presque) s’explique en grande partie par l’évolution des coûts d’alimentation. De la fin de l’hiver jusqu’au printemps, les coûts du maïs et du tourteau de soya ont été relativement stables ou en baisse, tandis que les contrats à terme sur le porc suivaient leur rallye saisonnier habituel. Cette combinaison a permis une expansion des marges des producteurs, soutenant ainsi les prix des contrats à terme même sans resserrement majeur de l’offre ou forte hausse de la demande. Autrement dit, le mouvement haussier était autant lié à l’amélioration de la rentabilité (baisse du cout d’alimentation) qu’à une rareté (hausse des prix LH en bourse).

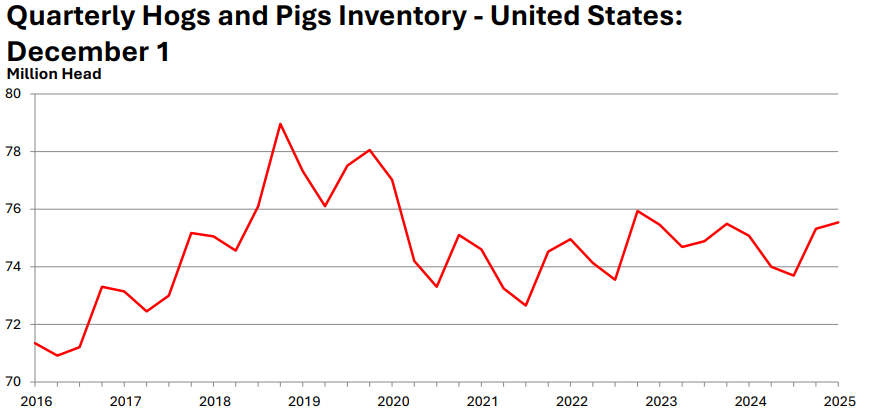

Un autre graphique utile pour comprendre le cycle est celui des inventaires américains de porcs en décembre (USDA Hogs & Pigs). Après un sommet proche de 79 millions de têtes en 2018-2019, le cheptel a connu une phase claire de liquidation jusqu’en 2021. Depuis, les inventaires se sont stabilisés autour de 73 à 75 millions de têtes. La dernière lecture montre seulement une reconstruction modeste. Cela confirme ce que l’on observe dans les données hebdomadaires de production : l’offre augmente lentement, principalement grâce à des poids de carcasse plus élevés et à des gains de productivité plutôt qu’à une expansion agressive du cheptel.

Un autre élément important est le coût de l’argent. Même si le coût de l’alimentation animale a reculé, les taux d’intérêt demeurent élevés, avec les rendements américains à 5 ans autour de 4 %. Cela maintien des coûts d’emprunt élevés pour les producteurs, que ce soit pour la terre, les bâtiments, la machinerie ou l’expansion du cheptel. Parallèlement, le coût de la vie et les dépenses d’exploitation dans le secteur agricole restent structurellement plus élevés qu’avant la pandémie. Bref, il y a un peu de nuance à apporter et oui les marges s’améliorent, mais le secteur reste prudent. La reprise est réelle, mais elle s’annonce graduelle plutôt que marquée par une forte hausse de la production à mon avis.

Bâtir une nouvelle porcherie en 2026 coûte une fortune, ça ralenti donc l’expansion, contrairement à la période 2014-2019.

Les exportations constituent une autre dimension importante. Les expéditions vers la Chine restent sous les moyennes historiques puisque le pays a reconstruit son cheptel et que ses importations sont devenues plus opportunistes. Le Mexique demeure le principal moteur de croissance de la demande américaine. Ce changement réduit la volatilité à la hausse mais limite aussi la probabilité d’un marché haussier soudain tiré par la demande.

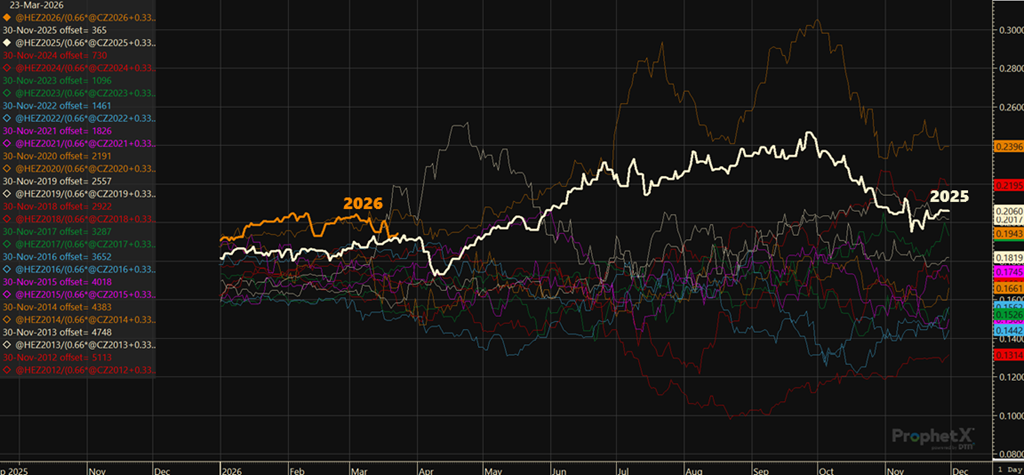

La courbe des contrats à terme sur le porc pour 2026 raconte également une histoire constructive. Même si les prix ont reculé légèrement au cours des dernières semaines, les niveaux actuels pointent encore vers un environnement rentable pour une grande partie de l’industrie… simplement moins favorable qu’en 2025. La prime estivale demeure significative (juillet LH à 106$ vs décembre à 82$), même si elle n’est pas extrême selon les standards historiques. Dans les cycles plus serrés, juin et juillet peuvent se négocier bien au-delà de 115 $ voire 120 $. Aux niveaux actuels, le marché semble plutôt signaler stabilité et marges raisonnables que rareté, ce qui reste une configuration constructive pour de nombreux producteurs à l’approche de 2026. Cela s’ajoute à la relation entre les contrats à terme et les coûts d’alimentation.

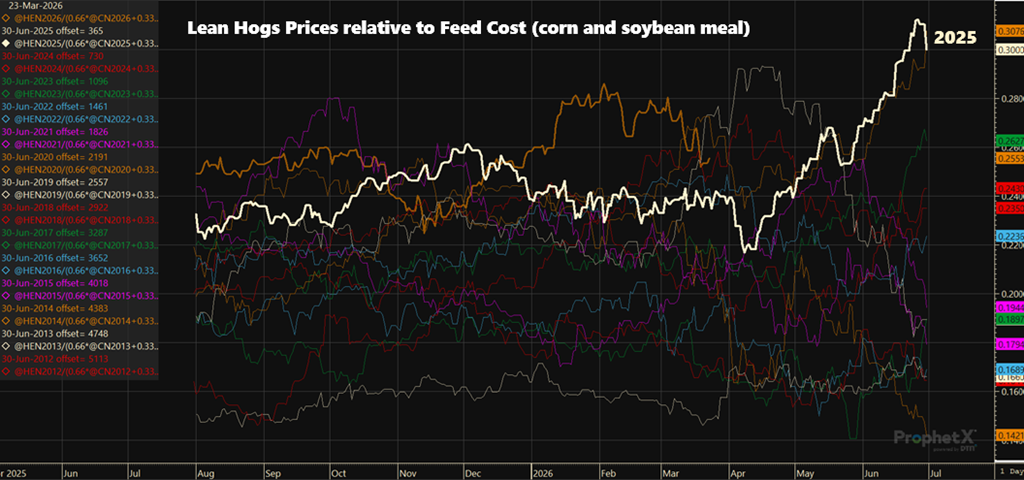

Le graphique comparant les contrats de juillet avec un proxy des coûts maïs-tourteau montre une relation inverse assez claire. Les coûts d’alimentation ont bondi au début de 2026 tandis que les prix du porc tenaient initialement bon, comprimant les marges. Plus récemment, donc, les coûts d’alimentation ont commencé à grimper tandis que les contrats à terme sur le porc ont reculé depuis leurs sommets. Cette dynamique illustre à quel point le complexe des protéines demeure sensible à la volatilité des grains. Même dans un environnement de cycle profitable, la rentabilité peut changer rapidement selon que le marché réévalue le côté coûts ou revenus de l’équation.

Qu’est-ce que cela signifie pour 2026 ?

La configuration pointe vers une rentabilité stable plutôt que vers des conditions de supercycle-superprofitabilité. La croissance de l’offre semble disciplinée, les coûts d’alimentation gérables mais volatils et la demande stable sans être spectaculaire. Pour les marchés des grains, cela implique une demande d’alimentation constante, mais probablement pas une expansion de l’élevage suffisante pour créer à elle seule un catalyseur haussier majeur. Il faudra possiblement un choc météo, politique ou énergétique pour changer la narrative.

L’écart porc-coûts d’alimentation pour l’automne 2026 apparaît aujourd’hui plus modéré que celui observé à l’automne 2025. L’an dernier, les marges s’étaient élargies plus fortement alors que les prix du porc demeuraient fermes et que les coûts d’alimentation restaient relativement gérables. Aujourd’hui, la structure pointe toujours vers une rentabilité acceptable, mais davantage alignée sur un environnement de cycle intermédiaire. Le marché semble intégrer des marges stables plutôt qu’un resserrement de l’offre, suggérant qu’une volatilité accrue des grains ou une production saisonnière plus élevée pourrait limiter le potentiel de hausse en fin d’année.

Les prévisions de Smithfield pour 2026 s’inscrivent également dans cette logique. L’entreprise anticipe une croissance régulière mais non explosive, avec une progression des ventes à un chiffre faible et une rentabilité solide mais contenue selon les segments. La contribution la plus forte devrait encore venir des produits transformés, tandis que le porc frais et la production porcine demeurent positifs mais cycliques. Cela correspond à ce que les marchés à terme signalent actuellement : des marges raisonnables et des conditions industrielles stables plutôt qu’un choc d’offre. Autrement dit, la guidance corporative et la structure de marché pointent vers un environnement porcin de cycle intermédiaire où la rentabilité est atteignable, mais de plus en plus sensible aux coûts d’alimentation, aux exportations et à l’exécution opérationnelle.

Les marchés des grains eux-mêmes sont désormais influencés non seulement par les superficies et la météo, mais aussi par la géopolitique. La récente fermeté du maïs survient dans un contexte où les tensions impliquant l’Iran ont soutenu les marchés énergétiques et accru l’incertitude entourant les coûts d’intrants à l’échelle mondiale. La hausse du pétrole peut rapidement se traduire par des coûts plus élevés de transport, d’engrais et de séchage dans toute la chaîne agricole, intégrant ainsi une prime de risque géopolitique dans les grains fourragers. Pour les producteurs de bétail, l’impact est direct : même avec une demande stable, des coûts d’alimentation plus élevés ou plus volatils peuvent comprimer les marges et limiter le potentiel haussier des prix du porc.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).