Bonjour – vendredi 20 mars 2026

- Les marchés affichent un ton plus prudent ce matin après une semaine dominée par le pétrole, les banques centrales et les développements géopolitiques.

- Le pétrole recule vers 94$ mais demeure élevé, maintenant une pression inflationniste.

- Les indices boursiers consolident alors que la volatilité remonte légèrement.

- Le vendredi est souvent une séance stratégique, plusieurs investisseurs réduisent leur exposition avant le week end alors que les marchés rouvrent dimanche à 18h à New York.

- Et petite note plus douce… c’est officiellement le printemps aujourd’hui. Même si les marchés restent nerveux, la saison des jours plus longs et d’un peu plus d’optimisme commence.

La conférence de presse israélienne hier a contribué à faire baisser la pression, mais pas totalement car on maintient un climat d’incertitude. Même si aucun tournant majeur n’a été annoncé, le ton est resté ferme et le marché continue de percevoir un risque de perturbation énergétique prolongée dans la région. Cela explique pourquoi la prime géopolitique dans le pétrole demeure bien présente malgré le recul de ce matin.

Sur la semaine, le narratif dominant reste le même. Les décisions de la Banque du Canada et de la Réserve fédérale ont confirmé une posture prudente face à l’inflation. Les banques centrales reconnaissent que le choc énergétique lié à la guerre complique toute trajectoire rapide de baisse de taux. Résultat, les marchés doivent composer avec la perspective de taux élevés plus longtemps dans un contexte de croissance plus incertaine.

La séance d’aujourd’hui pourrait surtout être marquée par des ajustements de position avant le weekend. Dans un environnement géopolitique aussi incertain, éviter d’être exposé aux manchettes du samedi et du dimanche demeure un réflexe bien ancré chez plusieurs investisseurs. Et pendant que les marchés cherchent leur équilibre… la nature, elle, passe tranquillement en mode reprise (même si ça ne parait pas encore avec toute cette neige!)

Le WTI recule vers 94 $, en baisse d’environ 1,5 %. Après l’explosion vers 120 $ plus tôt ce mois-ci, le marché semble maintenant entrer dans une phase de digestion. L’inverse de prix (court terme plus cher que long terme) demeure présent et reflète toujours un risque immédiat élevé autour du détroit d’Hormuz. Tant que les perturbations logistiques ou militaires persistent, le pétrole restera le principal baromètre macro. Une nouvelle poussée vers les sommets raviverait rapidement les attentes inflationnistes et les craintes de ralentissement économique.

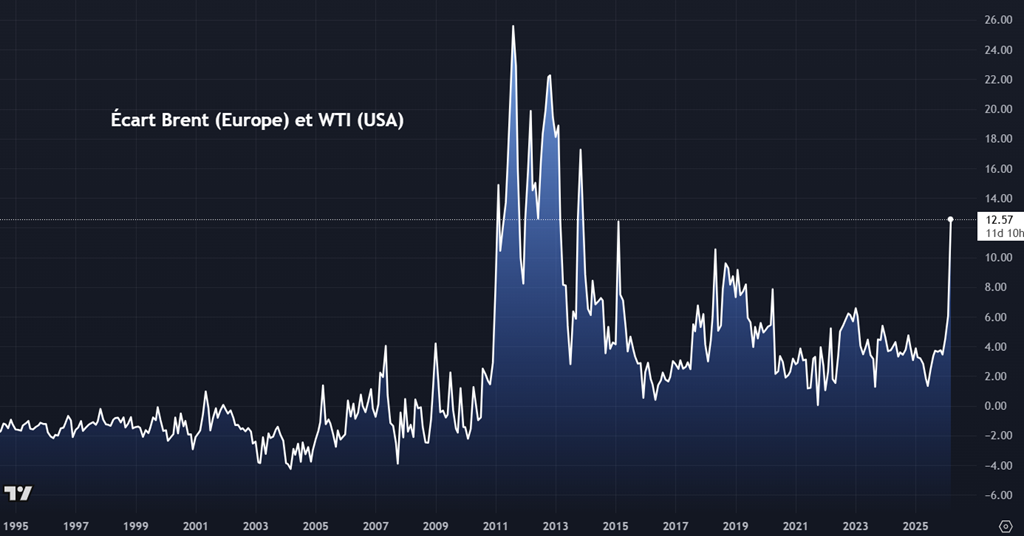

L’écart entre le pétrole Brent (référence européenne) et le WTI (référence américaine) s’est fortement élargi récemment, ce qui reflète une réalité géopolitique et énergétique très différente des deux côtés de l’Atlantique.

Le Brent intègre davantage la prime de risque liée aux tensions au Moyen-Orient, aux perturbations logistiques maritimes et aux flux physiques qui alimentent directement l’Europe. Une grande partie du pétrole consommé en Europe transite par des routes sensibles comme le détroit d’Hormuz ou la mer Rouge. Dans un contexte de guerre ou d’escalade régionale, ce pétrole devient plus cher à assurer, plus difficile à transporter et plus incertain en termes d’approvisionnement.

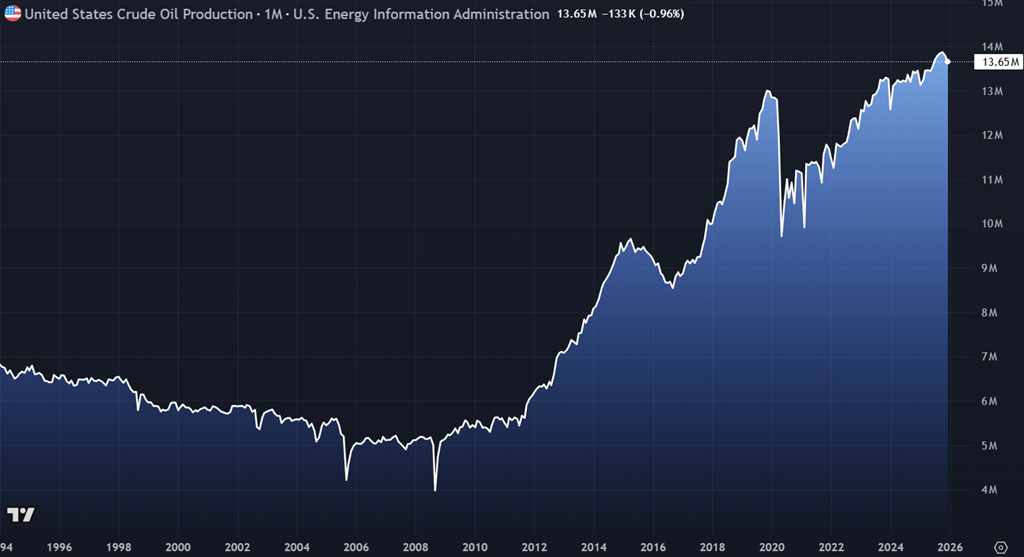

À l’inverse, les États-Unis sont aujourd’hui beaucoup plus protégés structurellement. Ils sont devenus l’un des plus grands producteurs mondiaux grâce au pétrole de schiste, disposent d’un vaste réseau d’infrastructures domestiques et ont accès à leurs réserves stratégiques. Une part importante de leur consommation peut donc être couverte par une production locale ou continentale, ce qui limite la prime de risque intégrée dans le WTI.

L’écart entre le pétrole Brent (référence européenne) et le WTI (référence américaine) s’est fortement élargi récemment, ce qui reflète une réalité géopolitique et énergétique très différente des deux côtés de l’Atlantique.

Le Brent intègre davantage la prime de risque liée aux tensions au Moyen-Orient, aux perturbations logistiques maritimes et aux flux physiques qui alimentent directement l’Europe. Une grande partie du pétrole consommé en Europe transite par des routes sensibles comme le détroit d’Hormuz ou la mer Rouge. Dans un contexte de guerre ou d’escalade régionale, ce pétrole devient plus cher à assurer, plus difficile à transporter et plus incertain en termes d’approvisionnement.

À l’inverse, les États-Unis sont aujourd’hui beaucoup plus protégés structurellement. Ils sont devenus l’un des plus grands producteurs mondiaux grâce au pétrole de schiste, disposent d’un vaste réseau d’infrastructures domestiques et ont accès à leurs réserves stratégiques. Une part importante de leur consommation peut donc être couverte par une production locale ou continentale, ce qui limite la prime de risque intégrée dans le WTI.

Mention aussi du côté des fertilisants. On observe un rebond notable de l’urée et plus largement des engrais azotés, principalement en réaction à la hausse du gaz naturel et aux tensions géopolitiques sur l’énergie. Comme la production d’azote est directement liée au coût du gaz, ce segment demeure beaucoup plus sensible aux chocs énergétiques à court terme.

À l’inverse, le phosphore et la potasse évoluent selon des dynamiques différentes, davantage influencées par les niveaux de stocks mondiaux, les flux commerciaux et les décisions d’offre des grands producteurs.

Il faut toutefois rester prudent sur la question d’une éventuelle pénurie. Pour l’instant, malgré la hausse récente, les prix des engrais azotés demeurent encore bien en dessous des sommets observés en 2022. Le marché semble surtout ajuster une prime de risque énergétique. Autrement dit, dans un scénario central pour l’Amérique du Nord, la disponibilité physique du produit pourrait demeurer relativement adéquate, mais à un prix plus élevé. Le risque immédiat apparaît donc davantage lié au coût qu’à une absence de produit… même si l’incertitude géopolitique empêche d’écarter complètement d’éventuelles tensions d’approvisionnement.

À suivre?

Les futures sur le SP500 reculent vers 6644, en baisse d’environ 0,2 %. Le Nasdaq cède près de 0,4 % et le Russell demeure fragile. Le marché consolide surtout l’impact combiné d’un choc énergétique et du message prudent des banques centrales cette semaine. Les taux obligataires restent élevés, ce qui limite l’appétit pour le risque. On observe davantage des repositionnements techniques qu’un mouvement directionnel clair.

L’or rebondit ce matin vers 4 670 après avoir connu une forte chute hier, visible sur le graphique avec une cassure rapide sous la zone des 4 800. Ce mouvement illustre bien à quel point le métal reste sensible aux ajustements de taux et au dollar plus qu’au seul narratif géopolitique. L’argent et le cuivre se redressent aussi légèrement, ce qui confirme une phase d’ajustement des positions après la volatilité récente.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).