17 mars 2026 // Clin d’œil St-Patrick : des grains… à la bière au Québec 🍀

Chaque année, la St-Patrick ramène avec elle son lot de souvenirs, d’images vertes… et d’histoires autour d’une bière. Cette semaine, je suis justement tombé dans la série Netflix sur Guinness… une plongée fascinante dans l’histoire d’une brasserie devenue symbole culturel et économique. Ça m’a fait sourire. Chez nous, la bière n’était pas irlandaise, mais bien québécoise : la préférée de grand-papa, c’était la Dow Ale, le petit format, souvent bue lentement (ou pas pentoute, c’est selon!), presque avec respect. Une époque où la bière faisait partie du quotidien, du travail, des récoltes… et des conversations de cuisine.

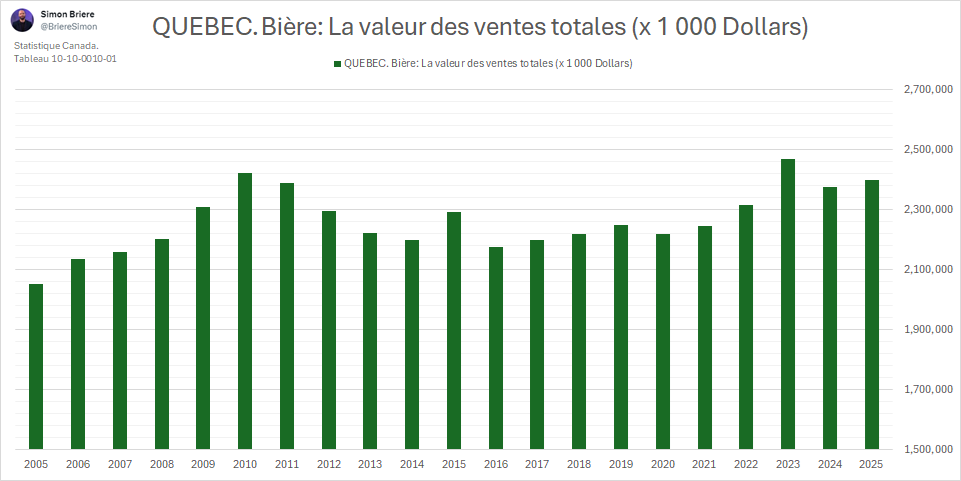

Mais derrière cette nostalgie se cache une réalité économique bien actuelle. Au Québec, les données montrent que les volumes de bière consommés reculent depuis plus d’une décennie, autant en total qu’en consommation par habitant. Les habitudes changent, les budgets se resserrent, et la bière, comme plusieurs produits agricoles, vit une transition. Le marché tient davantage en valeur qu’en volume.

Cette pression se fait particulièrement sentir chez les microbrasseries, confrontées à la hausse des coûts d’intrants, aux défis logistiques et à certaines incertitudes commerciales comme les tarifs douaniers sur des produits clés. L’environnement demeure dynamique, mais clairement plus compétitif et moins indulgent qu’au moment du boom des années 2010.

En cette semaine de la St-Patrick, donc difficile de ne pas faire un petit détour par… la bière.

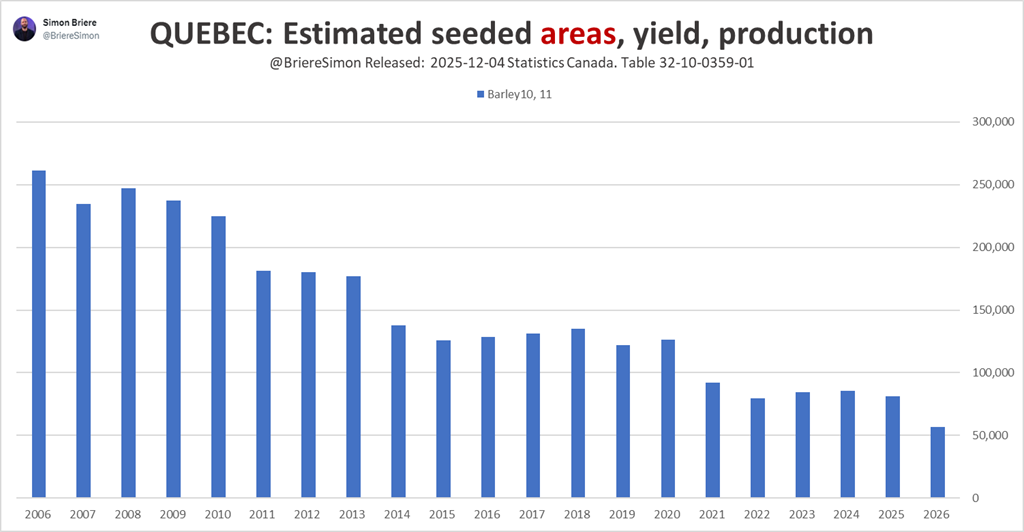

Et comme souvent en agriculture, tout commence dans le champ. La tendance des superficies semées en orge au Québec est clairement structurellement baissière depuis le milieu des années 2000, passant d’environ 250–260 000 acres à près de 50–60 000 acres projetés en 2026. Après une phase de stabilisation autour de 120–140 000 acres entre 2014 et 2020, le recul s’est accéléré récemment, reflet d’une perte de compétitivité relative face au maïs et au soya, d’une rotation culturale différente et d’une demande locale plus incertaine. Même si toute l’orge n’est pas destinée au malt brassicole, cette contraction illustre un désengagement graduel de la filière, ce qui peut accroître la dépendance aux approvisionnements extérieurs et ajouter de la volatilité aux coûts pour les transformateurs et microbrasseries.

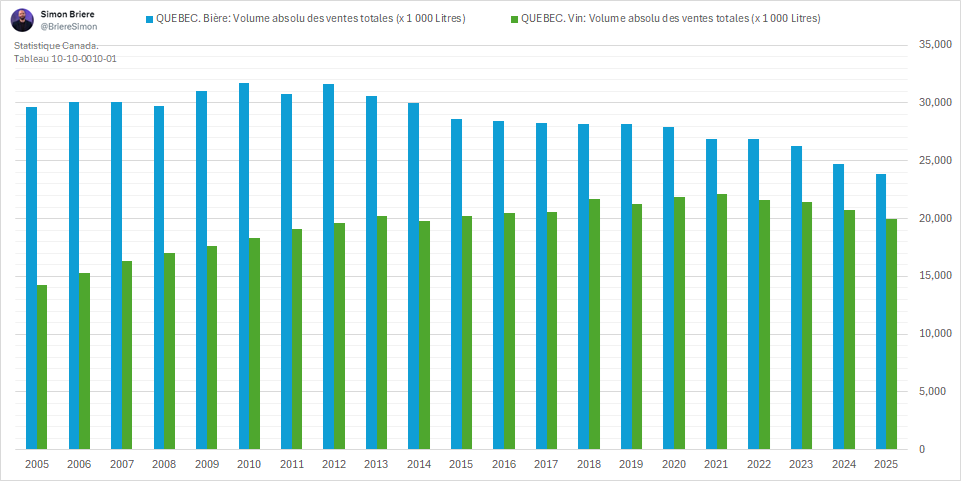

Au Québec, les données récentes montrent une réalité intéressante : la valeur totale des ventes de bière tient relativement bien, mais les volumes consommés reculent clairement depuis plus de dix ans. Autrement dit, on boit moins… mais on paie plus cher. Une dynamique qui ressemble beaucoup à ce qu’on observe dans plusieurs marchés agricoles : la demande physique s’érode ou se stabilise, tandis que les prix restent soutenus par les coûts et l’inflation.

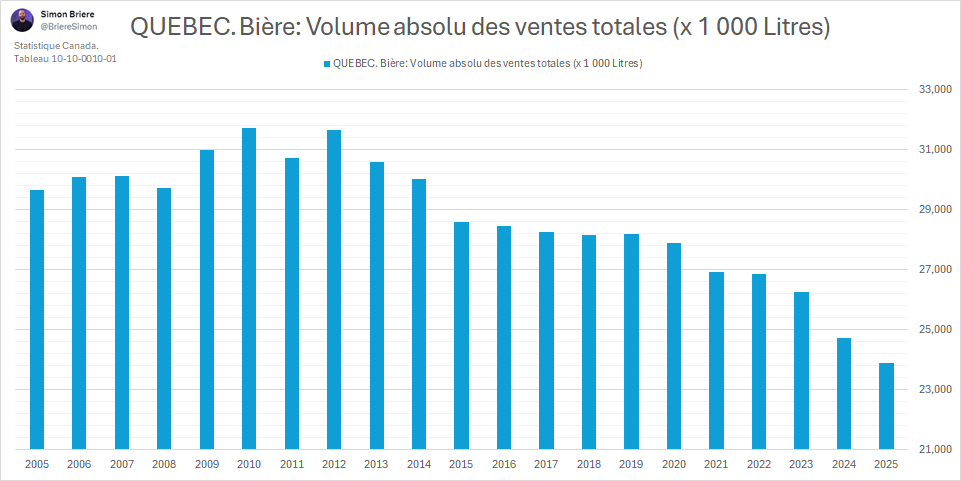

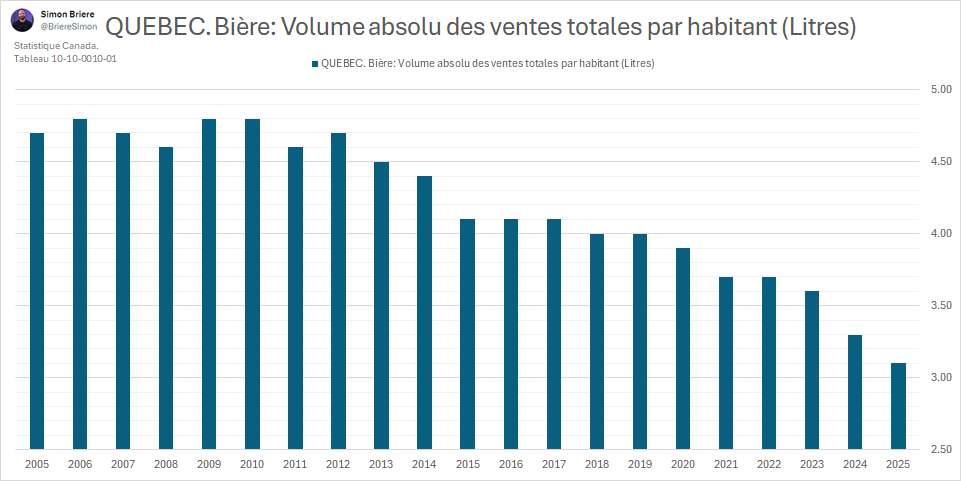

Les deux graphiques montrent une tendance de fond très claire de baisse de la consommation de bière au Québec, autant en volume total qu’en volume par habitant. Après un sommet autour de 2010-2012 (près de 32 millions de litres et environ 5 litres par habitant sur la mesure utilisée), la trajectoire est graduellement descendante, avec une accélération du recul depuis 2020. En 2025, les volumes totaux retombent près de 24–25 millions et la consommation par habitant glisse vers environ 3 litres, ce qui reflète à la fois des changements structurels d’habitudes (diversification vers le vin, prêts-à-boire, baisse globale d’alcool) et une pression macroéconomique récente sur le budget des ménages. Autrement dit, la bière reste un marché important en valeur, mais le “physique” s’érode, ce qui complique l’environnement pour les brasseurs, surtout les plus petits.

Ce graphique illustre bien un changement structurel dans les préférences de consommation d’alcool au Québec : alors que les volumes de bière (barres bleues) suivent une tendance baissière marquée depuis le début des années 2010, ceux du vin (barres vertes) ont progressé graduellement jusqu’au début des années 2020 avant de se stabiliser puis légèrement reculer récemment. On observe donc une substitution partielle de la bière vers le vin, reflet d’un repositionnement des habitudes (produits perçus plus qualitatifs, vieillissement démographique, diversification de l’offre). Toutefois, la baisse récente des deux segments suggère désormais un facteur macro plus large : pression sur le pouvoir d’achat et réduction des dépenses discrétionnaires (ou changement culturel et social) ce qui signifie que le marché global de l’alcool entre dans une phase différente, voire contractante en volume.

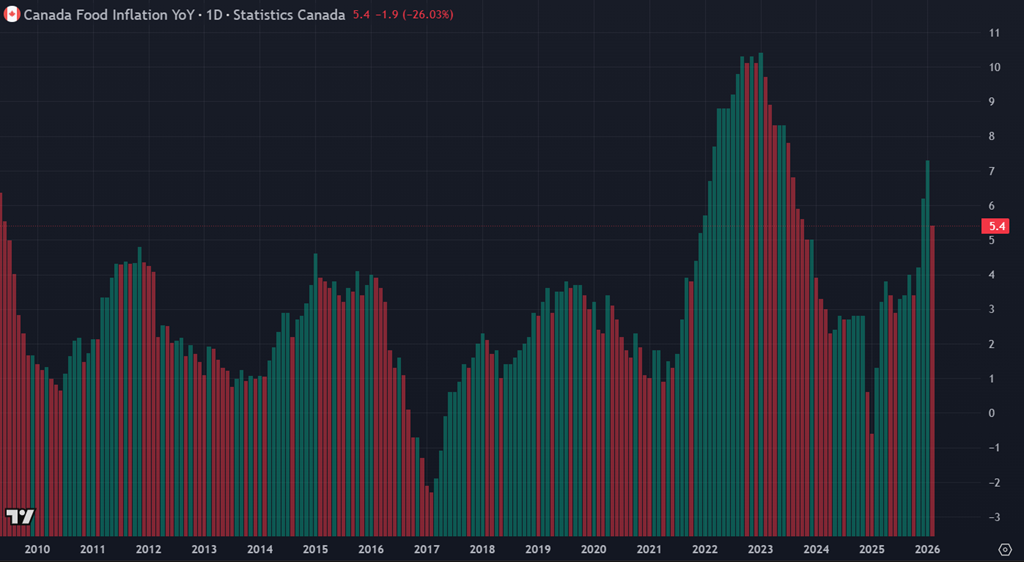

Cette tendance s’inscrit dans un contexte plus large de pression sur le pouvoir d’achat. L’inflation alimentaire au Canada demeure autour de 5% sur un an récemment, un niveau qui continue de forcer les ménages à arbitrer leurs dépenses discrétionnaires. Restaurants, alcool, loisirs : ce sont souvent les premières lignes à être compressées.

Dans ce contexte, le secteur des microbrasseries québécoises traverse une période particulièrement difficile. Hausse des coûts d’intrants (énergie, transport, emballage), concurrence accrue, volumes en baisse et incertitudes liées aux tarifs douaniers sur certains produits : plusieurs acteurs doivent revoir leur modèle ou ralentir leurs investissements. Le marché reste dynamique, mais la croissance facile des années 2010 semble derrière nous. Et quand je vois le cours du baril de pétrole s’enflammer, je me dis que la situation n’est pas près de s’améliorer.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).