Aujourd’hui 11 mars 2026

J’ai pu parcourir les résultats financiers des géants de l’alimentation comme Olymel (Sollio) et Maple Leaf publié dans les derniers jours et je me suis mis à réfléchir au big picture de l’élevage et de la transformation au Canada et au Québec.

Aussi, avec un début de grippe et un bébé naissant qui ne dort pas y’able, il faut bien que je m’occupe, n’est-ce pas?

Alors voilà ou j’en suis…

Moins de porcs, plus de marges : le nouveau visage du secteur porcin au Québec?

Si on regarde aujourd’hui l’industrie du porc nord-américaine en mettant côte à côte l’évolution des prix des Lean Hogs, les coûts d’alimentation, le nombre d’animaux sur ferme, la production totale et les marges d’abattage, on constate que le secteur sort d’un cycle exceptionnellement violent, mais qu’il évolue maintenant dans une phase plus stable et plus disciplinée. Entre la peste porcine africaine en Chine, la pandémie, les perturbations logistiques majeures et l’explosion puis le recul rapide des prix des grains, l’industrie a été forcée de s’ajuster rapidement. Le portrait actuel reflète un secteur plus mature, davantage axé sur la gestion des marges que sur la croissance des volumes.

Prenons un peu de recul historique, le cycle porcin depuis 2000 illustre bien cette succession de phases. Au milieu des années 2000 a été marqué par une expansion rapide de la production nord-américaine, soutenue par la croissance des exportations et des coûts d’alimentation relativement favorables. La crise financière de 2008 et la volatilité des grains ont ensuite entraîné une phase de contraction et de rationalisation. La période 2014-2019 a été caractérisée par une nouvelle expansion suite à la DEP aux USA, et amplifiée par la peste porcine africaine en Chine et une demande mondiale exceptionnelle et un cout d’alimentation faible. La pandémie de 2020 a provoqué un choc logistique inédit, suivi d’une phase de compression des marges en 2021-2022 avec l’explosion des coûts d’alimentation. Depuis 2023, l’industrie semble évoluer dans une phase de stabilisation et de normalisation.

Prenons un peu de recul historique, le cycle porcin depuis 2000 illustre bien cette succession de phases. Au milieu des années 2000 a été marqué par une expansion rapide de la production nord-américaine, soutenue par la croissance des exportations et des coûts d’alimentation relativement favorables. La crise financière de 2008 et la volatilité des grains ont ensuite entraîné une phase de contraction et de rationalisation. La période 2014-2019 a été caractérisée par une nouvelle expansion suite à la DEP aux USA, et amplifiée par la peste porcine africaine en Chine et une demande mondiale exceptionnelle et un cout d’alimentation faible. La pandémie de 2020 a provoqué un choc logistique inédit, suivi d’une phase de compression des marges en 2021-2022 avec l’explosion des coûts d’alimentation. Depuis 2023, l’industrie semble évoluer dans une phase de stabilisation et de normalisation.

Depuis environ deux à trois ans, la première réalité est l’amélioration marquée des marges à la ferme. Après les sommets atteints par les coûts d’alimentation en 2021-2022 avec un maïs dépassant régulièrement 7,50 $ le boisseau et un tourteau de soya proche de 450-500 $ la tonne courte, les prix se sont normalisés. En 2024-2025, le maïs s’est davantage stabilisé dans une zone de 4,50 à 5,00 $, tandis que le tourteau oscillait autour de 320-350 $. Dans le même temps, les contrats Lean Hogs sont demeurés historiquement intéressants, souvent entre 90 et 110 cents la livre, avec des épisodes au-delà de 110 cents sur certaines échéances. Ce simple ajustement du spread prix du porc moins coût du feed a permis à plusieurs producteurs de retrouver une profitabilité tangible. Les flux de trésorerie se sont améliorés, l’endettement accumulé durant les années difficiles a commencé à diminuer et les décisions d’investissement sont redevenues possibles, même si elles restent prudentes.

Malgré cette amélioration des marges, l’expansion du cheptel demeure limitée. Au Canada, la production annuelle se maintient autour de 28 à 29 millions de porcs depuis plusieurs années. Après un sommet supérieur à 31 millions de têtes au milieu des années 2000, le secteur a traversé une longue phase de rationalisation avant de se stabiliser. Les données plus récentes sur le nombre de porcs sur ferme indiquent un plateau autour de 14,0 à 14,3 millions de têtes au niveau national.

Au Québec, la tendance du cheptel porcin est clairement orientée à la baisse depuis le sommet d’environ 4,4 millions de têtes observé autour de 2017-2018, pour se situer aujourd’hui davantage dans une zone proche de 4,0 à 4,1 millions. Cette évolution n’est pas le fruit d’un choc unique, mais plutôt le résultat d’un ajustement progressif du secteur face à un environnement économique et réglementaire plus exigeant. La période de forte inflation des coûts d’alimentation en 2021-2022 a fragilisé plusieurs entreprises porcines, comprimant les marges et forçant certaines fermes à réduire leur production ou à se retirer temporairement du marché. Même si les marges se sont améliorées depuis environ deux à trois ans avec le recul des prix du maïs et du tourteau de soya et le maintien de prix des Lean Hogs relativement intéressants, l’expansion rapide du cheptel ne s’est pas matérialisée.

Au Québec, la tendance du cheptel porcin est clairement orientée à la baisse depuis le sommet d’environ 4,4 millions de têtes observé autour de 2017-2018, pour se situer aujourd’hui davantage dans une zone proche de 4,0 à 4,1 millions. Cette évolution n’est pas le fruit d’un choc unique, mais plutôt le résultat d’un ajustement progressif du secteur face à un environnement économique et réglementaire plus exigeant. La période de forte inflation des coûts d’alimentation en 2021-2022 a fragilisé plusieurs entreprises porcines, comprimant les marges et forçant certaines fermes à réduire leur production ou à se retirer temporairement du marché. Même si les marges se sont améliorées depuis environ deux à trois ans avec le recul des prix du maïs et du tourteau de soya et le maintien de prix des Lean Hogs relativement intéressants, l’expansion rapide du cheptel ne s’est pas matérialisée.

Un élément additionnel propre au Québec est la mise en place de mécanismes structurés visant à ajuster l’offre. L’approbation par la RMAAQ d’un mécanisme de retrait temporaire de la production, piloté par Les Éleveurs de porcs du Québec, illustre bien cette volonté collective de mieux gérer les cycles. Ce type d’outil permet aux producteurs de réduire volontairement leur production pour une période donnée afin de rééquilibrer le marché et de soutenir la rentabilité globale du secteur. Il s’inscrit dans une logique de discipline économique, où la gestion de la production porcine devient un levier pour éviter des phases de surproduction destructrices de valeur. Règlement modifiant le Règlement sur la production et la mise en marché des porcshttps://services.rmaaq.gouv.qc.ca/DocuCentre/Decision/2023/12431.pdf

Un élément additionnel propre au Québec est la mise en place de mécanismes structurés visant à ajuster l’offre. L’approbation par la RMAAQ d’un mécanisme de retrait temporaire de la production, piloté par Les Éleveurs de porcs du Québec, illustre bien cette volonté collective de mieux gérer les cycles. Ce type d’outil permet aux producteurs de réduire volontairement leur production pour une période donnée afin de rééquilibrer le marché et de soutenir la rentabilité globale du secteur. Il s’inscrit dans une logique de discipline économique, où la gestion de la production porcine devient un levier pour éviter des phases de surproduction destructrices de valeur. Règlement modifiant le Règlement sur la production et la mise en marché des porcshttps://services.rmaaq.gouv.qc.ca/DocuCentre/Decision/2023/12431.pdf

Au-delà des considérations de prix et de cycle, plusieurs facteurs structurels expliquent également ce recul du cheptel québécois. Les contraintes environnementales et l’acceptabilité sociale des projets d’expansion sont plus importantes que dans certaines régions concurrentes. L’accès au capital et la difficulté d’agrandir ou de moderniser les sites existants peuvent ralentir les investissements. Parallèlement, une partie de la croissance de la production porcine nord-américaine s’est déplacée vers des zones où les conditions économiques sont plus favorables. Le Manitoba et le Midwest américain bénéficient généralement de coûts d’alimentation plus bas, d’une plus grande disponibilité de terres pour l’épandage et d’un cadre réglementaire perçu comme plus flexible. Ces régions ont donc attiré une part croissante des investissements et des volumes au cours des dernières années.

Ce déplacement géographique ne signifie pas que le Québec perd son importance dans l’industrie porcine canadienne. La province demeure un acteur majeur, représentant environ 30 % de la production nationale et jouant un rôle central dans la transformation et l’exportation vers les marchés internationaux. Toutefois, la dynamique actuelle suggère que la croissance volumique se fera davantage ailleurs, tandis que le Québec continuera de miser sur l’efficacité, la productivité et la valeur ajoutée.

Il faut également rappeler que la baisse du nombre d’animaux ne se traduit pas nécessairement par une chute équivalente de la production. Les gains de performance technique, notamment l’augmentation des poids carcasse et l’amélioration de l’efficacité alimentaire, permettent de maintenir des volumes relativement stables. Le secteur évolue donc vers un modèle plus intensif et plus capitalisé, où la rentabilité repose davantage sur la gestion fine des coûts et des marges que sur l’expansion rapide des troupeaux.

En résumé, la baisse du cheptel au Québec est clairement observable et s’inscrit dans une transformation plus large de l’industrie. Elle contraste avec une certaine expansion observée en Ontario et surtout au Manitoba, où les conditions économiques et structurelles favorisent la croissance. Cette divergence régionale illustre bien la réalité actuelle du porc nord-américain : une industrie toujours cyclique, mais de plus en plus disciplinée, où la gestion de l’offre, la localisation des coûts et la création de valeur deviennent des facteurs déterminants de compétitivité.

Un élément structurant propre au Québec est aussi la présence du modèle de mise en marché collective. La signature récente de la nouvelle convention de mise en marché entre les producteurs et les acheteurs, pilotée par Les Éleveurs de porcs du Québec, confirme l’importance d’un cadre institutionnel qui vise à stabiliser les revenus des producteurs et à encadrer les relations commerciales avec les transformateurs. Cette convention, qui s’inscrit dans une logique de partage de la valeur et de prévisibilité des prix, contribue à réduire une partie de la volatilité du cycle à la ferme. Elle peut cependant aussi influencer les décisions d’investissement et le rythme d’expansion du cheptel, dans un environnement où la rentabilité dépend fortement des conditions de marché mondiales.

À cette réalité s’ajoute un autre facteur structurant : les discussions en cours entre producteurs et acheteurs en vue d’une nouvelle entente de mise en marché qui doit entrer en vigueur en 2026. Cette future convention, dont les négociations sont suivies de près par l’ensemble de la filière, pourrait redéfinir certains paramètres de partage du risque, de formation des prix et de prévisibilité des revenus. Dans un secteur fortement exposé aux marchés mondiaux, ces ententes jouent un rôle important pour stabiliser les relations commerciales et orienter les décisions d’investissement à moyen terme. Elles peuvent influencer le rythme d’expansion ou de contraction du cheptel, ainsi que la localisation future de la production.

Il est important de souligner que la baisse du nombre d’animaux ne signifie pas nécessairement une baisse proportionnelle de la production. Les gains de productivité sont significatifs. Les poids carcasse ont augmenté, la génétique s’est améliorée et l’efficacité alimentaire a progressé. Le secteur produit parfois autant de viande, voire davantage, avec un nombre d’animaux légèrement inférieur. Cela reflète une transition vers une industrie plus capitalisée et plus intégrée, où la performance opérationnelle compense en partie la stagnation des volumes.

Aux États-Unis, le portrait confirme également l’idée d’un plateau structurel. L’inventaire porcin total oscille autour de 74 à 75 millions de têtes depuis la pandémie, bien en dessous du sommet proche de 79 millions observé en 2018-2019 lorsque la demande chinoise avait explosé. Cette stabilisation suggère que les producteurs américains, tout comme leurs homologues canadiens, privilégient une approche plus prudente face au cycle. L’expansion agressive des troupeaux, qui avait caractérisé certaines périodes des années 2000 et 2010, semble moins probable dans l’environnement actuel.

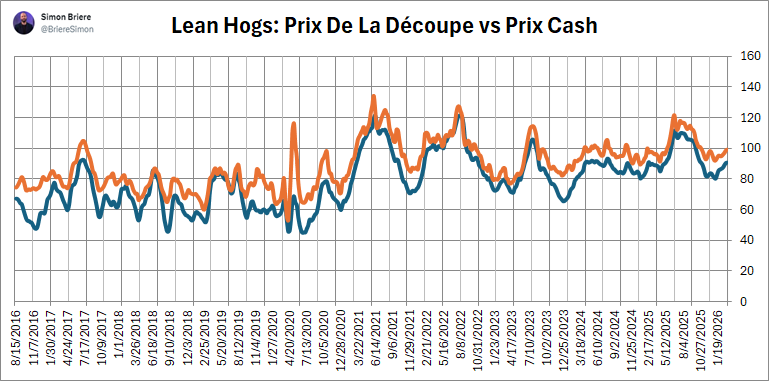

Du côté des transformateurs, la dynamique repose sur les marges d’abattage, soit le spread entre la valeur de la découpe et le prix cash du porc vivant. Dans un environnement normal, ces marges se situent souvent entre 8 et 15 dollars par tête. En 2020, elles ont dépassé 50 dollars à certains moments lorsque la fermeture d’abattoirs a provoqué une rareté de viande sur les marchés. À l’inverse, en 2022, les spreads sont devenus négatifs à quelques reprises, reflétant la pression combinée de prix du porc élevés et de coûts d’alimentation record. Depuis 2023, les marges se sont normalisées et évoluent généralement dans une zone intermédiaire, plus prévisible mais moins exceptionnelle. Cette normalisation signifie que les profits industriels sont revenus vers une logique plus « ordinaire », ce qui oblige les entreprises à miser davantage sur l’efficacité et la structure de coûts.

Cette réalité explique les ajustements stratégiques observés dans l’industrie. Plusieurs transformateurs ont réduit leur capacité ou fermé certaines installations afin d’aligner leurs coûts fixes sur une production porcine plus stable. Dans un environnement où le volume d’animaux n’augmente plus de façon significative, la rentabilité dépend davantage du mix produit et de la valeur ajoutée. Les segments de transformation alimentaire comme le bacon, charcuteries, repas prêts-à-manger, marques reconnues offrent des marges EBITDA pouvant atteindre 15 à 18 %, bien supérieures à celles de l’abattage pur. Cette transition vers des produits différenciés vise à réduire la sensibilité aux cycles des commodités agricoles et à améliorer la visibilité des flux de trésorerie.

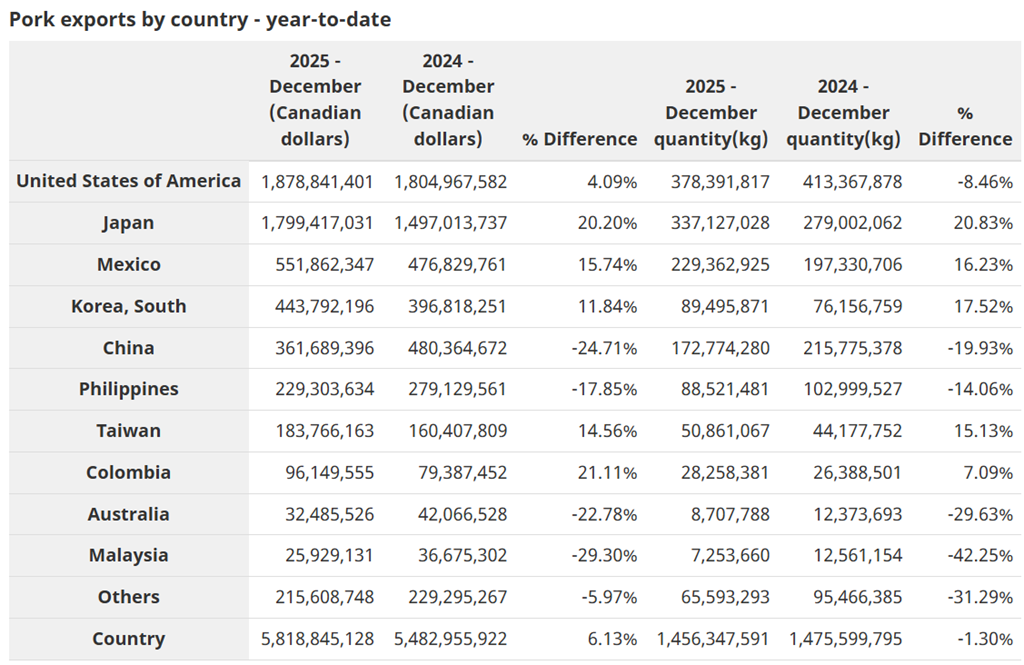

Les exportations demeurent un pilier central du secteur. Le porc canadien continue d’être fortement orienté vers les marchés internationaux, notamment le Japon, le Mexique et la Corée. La Chine, qui avait importé massivement après la perte d’environ 40 % de son cheptel entre 2018 et 2020, a depuis reconstruit sa production, contribuant à normaliser les prix mondiaux. En 2026, la demande mondiale apparaît relativement équilibrée. Il n’y a pas de pénurie majeure, mais pas non plus de boom spectaculaire susceptible de provoquer une expansion rapide de l’offre.

CONCLUSION

En définitive, l’industrie porcine traverse une phase charnière. Après des années marquées par des cycles extrêmes : expansion rapide, chocs sanitaires, perturbations logistiques et inflation record des coûts d’alimentation, le secteur semble aujourd’hui entrer dans une période plus stable, mais aussi plus exigeante. Les producteurs bénéficient d’un environnement de marges redevenues positives depuis deux ou trois ans, ce qui permet de respirer financièrement et de rétablir les bilans. En parallèle, les transformateurs doivent composer avec des marges d’abattage revenues à des niveaux plus normaux et ajuster leur modèle d’affaires en misant davantage sur l’efficacité opérationnelle et la valeur ajoutée.

Au Québec, la baisse graduelle du cheptel illustre bien cette transition vers une industrie plus disciplinée, où les décisions de production sont influencées autant par les réalités économiques mondiales que par des facteurs locaux comme l’encadrement réglementaire, l’acceptabilité sociale et les mécanismes collectifs de mise en marché. Pendant que certaines régions comme le Manitoba ou le Midwest américain attirent une part croissante de la croissance volumique, le Québec demeure un acteur central grâce à son expertise, sa productivité et son rôle stratégique dans la transformation et l’exportation.

Au fond, le porc reste une industrie profondément cyclique. Les périodes favorables que l’on observe aujourd’hui avec des prix soutenus et des coûts d’alimentation plus raisonnables ne dureront pas indéfiniment. L’histoire depuis le début des années 2000 montre une alternance constante entre phases d’expansion et phases de correction. La discipline actuelle, les outils collectifs de gestion de l’offre et les nouvelles ententes en préparation visent justement à mieux naviguer ces cycles. Mais elles ne les feront pas disparaître.

La véritable leçon est peut-être là : dans une industrie aussi intégrée aux marchés mondiaux des grains, de la viande et du commerce international, la clé n’est pas d’éviter les cycles, mais d’apprendre à les traverser. Et en ce sens, le portrait actuel du secteur porcin suggère une industrie plus mature, mieux structurée et davantage consciente que la prospérité d’aujourd’hui prépare déjà les défis de demain.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).