Aujourd’hui le 3 mars 2026.

Généralement le fertilisants c’est moins mon centre d’intérêt premier, mais je pense que la situation (et le printemps qui arrive) justifie un peu d’info. Évidemment la situation est en pleine évolution, mais j’essaie de diffuser l’info qui m’apparait la plus juste/pertinente à ce stade-ci.

Plusieurs me posent la question depuis quelques jours : est-ce que la situation géopolitique actuelle pourrait provoquer un scénario engrais “comme en 2022” ?

Ma lecture à ce stade : le risque principal est sur les prix, pas sur la disponibilité. En ce moment je pense qu’une large portion des achats sont déjà fait, mais qu’il reste possiblement un petit pourcentage d’achat à faire pour combler les besoins aux semences. Évidemment si le pourcentage qui reste à acheter est plus important qu’on pense, alors oui ça doit être un peu plus rock’n’roll! Quoique rendu au 3 mars j’imagine qu’une bonne portion des achats sont fait dans les engrais de départ, dans les phosphates et la potasse, mais peut-être que les importateurs espéraient un escompte pour le side-dress de N 28%-32%... qui n’arrivera probablement pas. Le stock est sur un navire à quelque part sur l’océan, et les fournisseurs tentent de faire grimper les enchères et le vendre au plus offrant. Un peu comme la dernière vanne de maïs à 350$ la tonne un peu nowhere rendu à en septembre avant la récolte. Un prix très élevé, mais un volume très peu représentatif.

Avec le prix du maïs pour l’automne en bourse qui est relativement correct, sans plus, on n’est pas à 400$ la tonne…. J’me dit que si le dernier 10% de fertilisant qui reste à booker est trop cher je ferai du soja à la place. Le prix de la binne est assez bon, et le cout de production plus faible, merci bonsoir.

À mon avis la différence avec 2022 est importante. En 2022 :

- Russie et Biélorussie sorties du marché (sanctions)

- Explosion du gaz naturel en Europe

- Logistique mondiale désorganisée

- Chaîne d’approvisionnement postpandémie complètement débarquée

- Taux d’intérêt encore très faible, essentiellement zéro, juste avant la monté de l’inflation et du taux directeur plus tard dans l’année (et 2023)

- Réelle crainte de pénurie au printemps

- Sentiment d’urgence, surenchère

- Prix du maïs à 8$ le boisseau…. CA DONNE ENVIE DE FERTILISER CA! (Et d’acheter de la machinerie neuve)

On se demandait si le produit serait tout simplement disponible, et on en voulait presque à tout prix je dirais.

Aujourd’hui, le contexte est TRÈS différent.

Azote (N), c’est le segment le plus sensible à mon avis.

L’azote, particulièrement l’urée, est le plus exposé parce que sa production dépend directement du gaz naturel et des produits pétroliers. L’Iran n’est pas un acteur dominant comme la Russie l’était en 2022, mais c’est un exportateur d’urée. Toute tension au Moyen-Orient ajoute une prime géopolitique, surtout si le pétrole demeure ferme ou si le détroit d’Hormuz devient un enjeu logistique.

Urée probablement la plus “pimentée” dans les semaines à venir. Les contrats à termes sont en hausse de 30%, mais à 530$ on reste encore loin de 2022 ou le prix avait quadruplé de 200$ à 800$ en quelques mois.

Phosphates (DAP / MAP)

Le phosphate dépend moins directement du pétrole. Les facteurs clés sont : politique d’exportation chinoise, Maroc, coût du soufre, etc… Les prix sont fermes, mais on n’est pas dans un scénario d’explosion comparable à 2022.

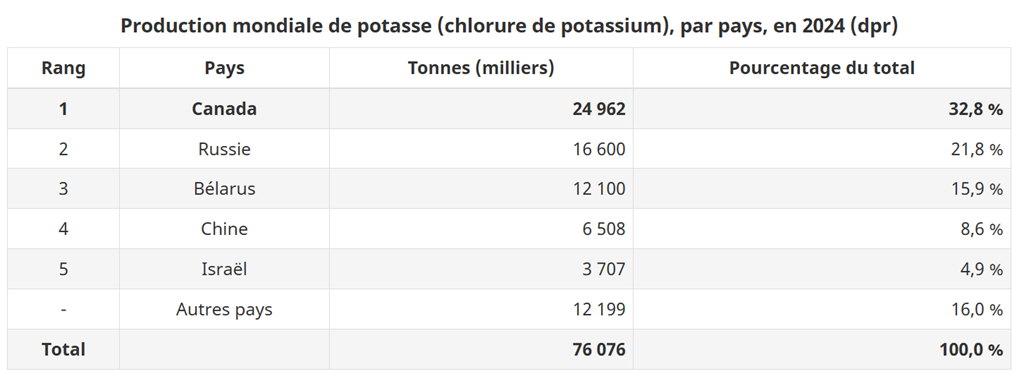

Potasse

C’est ici que la comparaison avec l’Ukraine est la plus frappante. En 2022, une part majeure du commerce mondial était perturbée (Russie/Biélorussie). Aujourd’hui, les flux se sont ajustés et le Canada produit à pleine capacité. La potasse est beaucoup moins corrélée au pétrole que l’azote. En 2024, on estimait la production mondiale de potasse à près de 76,1 millions de tonnes. Le Canada est resté le premier producteur mondial, contribuant à hauteur de 32,8 % à l’offre mondiale

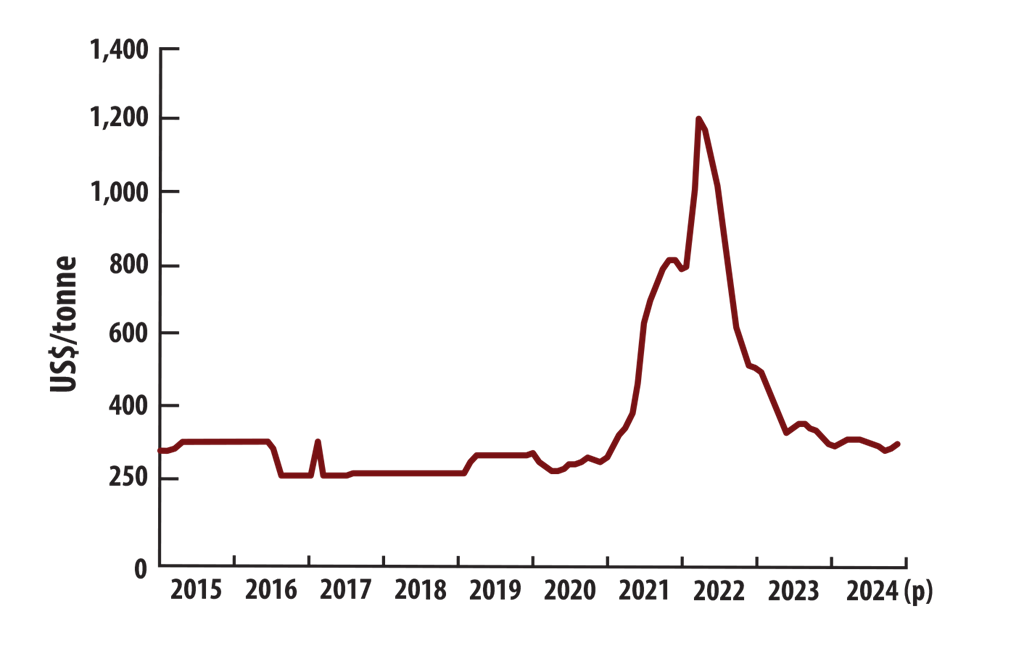

Les prix de la potasse ont continué à baisser en 2024, atteignant 278 dollars US la tonne en octobre. En juin 2023, les prix étaient descendus à 328 dollars US la tonne, les inquiétudes concernant l’offre mondiale se dissipant.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).