Bonjour,

Spécial Saint-Valentin ! Cette note vise moins à tomber amoureux d’une marque de chocolat en particulier qu’à mieux comprendre les dynamiques plus larges du cacao et du consommateur derrière la boîte. Comme toujours, j’utilise les résultats financiers comme une lentille pour analyser l’environnement macroéconomique, et non comme une prise de position sur une entreprise donnée. Cette communication est fournie à titre informatif seulement et ne constitue ni un conseil en placement ni une recommandation d’achat ou de vente de titres.

Les plus récents résultats de Hershey offrent un excellent cas d’étude sur la façon dont le choc des prix du cacao s’est transmis aux résultats et au bilan, ainsi que sur le véritable pouvoir de fixation des prix des grandes entreprises alimentaires de marque.

En 2024, la flambée historique des prix du cacao (avec des sommets au-delà de 12 000 $/t) a fortement pesé sur les marges. Il s’agissait fondamentalement d’un enjeu de coûts, et non d’un problème de demande. Les volumes sont demeurés relativement résilients, mais l’inflation des coûts des intrants a d’abord dépassé les ajustements de prix. Compte tenu de l’utilisation par Hershey de contrats à terme et de couvertures d’inventaires, l’impact du cacao s’est reflété dans les résultats avec un décalage.

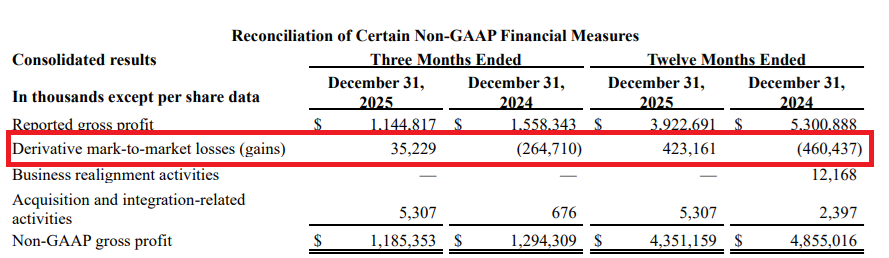

Hershey a ainsi enregistré des gains sur dérivés en 2024 alors que le cacao s’envolait, puis des pertes sur dérivés en 2025 à mesure que les prix se corrigeaient — une inversion comptable normale pour une entreprise qui utilise des couvertures afin de lisser la volatilité des matières premières, plutôt que pour spéculer.

Entrons un peu plus en détail dans ce programme de couverture. Un élément clé des résultats de Hershey réside dans le rôle des stratégies de couverture et des instruments dérivés. L’entreprise utilise activement des dérivés sur matières premières afin de gérer son exposition à des intrants volatils comme le cacao, avec pour objectif de réduire la volatilité des résultats dans le temps, plutôt que de verrouiller un avantage de coûts permanent. En période de hausse des prix, ces couvertures génèrent généralement des gains de juste valeur (« mark-to-market »), comme ce fut le cas en 2024 lorsque le cacao a fortement augmenté. En 2025, à la suite de la correction marquée des prix, ces mêmes positions sont devenues hors-jeu, entraînant des pertes comptables de juste valeur. Il est important de souligner que ces effets liés aux dérivés sont en grande partie non monétaires et liés au facteur temps. Ils reflètent des ajustements comptables de valorisation, et non nécessairement une détérioration de l’économie sous-jacente (parfois oui, mais pas toujours). Le bénéfice économique réel de la couverture se matérialise graduellement, à mesure que les coûts physiques plus élevés ou plus faibles sont amortis via les stocks et le coût des ventes. Résultat : le programme de couverture fonctionne comme prévu — il atténue la volatilité et améliore la visibilité pour la planification — même si l’optique comptable peut varier fortement d’une année à l’autre.

Du côté des consommateurs, Hershey a bel et bien refilé une partie de la hausse via des augmentations de prix ciblées, des ajustements de formats et de tailles d’emballage, ainsi qu’un mix plus favorable vers des produits à plus forte valeur ajoutée et saisonniers. Cela dit, la transmission n’a pas été complète — ce qui est rarement le cas la première année, mais tend à se matérialiser davantage la deuxième ou la troisième année, lorsque les prix des intrants se normalisent. La direction a volontairement absorbé une partie de l’inflation du cacao afin de protéger la demande, illustrant un arbitrage conscient entre la protection des marges et l’élasticité des volumes. Autrement dit : « quelle est la demande à ce niveau de prix ? »

En regardant vers l’avant, le point clé est que les prix du cacao se sont nettement corrigés, revenant récemment dans une fourchette d’environ 4 000 à 5 000 $/t. Bien que ce soulagement ne soit pas encore pleinement reflété dans les marges publiées, il améliore sensiblement les perspectives pour la fin de 2025 et pour 2026, d’autant plus que je crois qu’une bonne partie des hausses de prix déjà mises en place devrait demeurer, à mesure que les coûts des intrants se normalisent.

Bonne journée!

Simon,

Extrait de la p. 10 : https://hershey.gcs-web.com/static-files/ed9af7a2-fcf8-46c3-8255-6ca7da4c04e7

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).