Aujourd’hui le 20 janvier.

Plongeons dans le marché obligataire (et le dollar américain.)

Je vais essayer d’être bref, concis, pour aller droit au but car cela peut facilement devenir étourdissant. Un gros défi pour moi, m’enfin.

On le voit à la bourse, en lien avec l’actualité financière et géopolitrumpienne : nouvelle vague de turbulence en ce moment avec les tensions autour du désir d’annexion du Groenland par les États-Unis et la menace tarifaire (encore!) envers les pays européens. Les bourses européennes (CAC40 en France, Footsie au Royaume Uni, DAX en Allemagne, ou le Stoxx50 de la zone Euro) sont en repli de 4% depuis hier. Un repli costaud, mais remettons aussi en perspective que les indices boursiers sont en territoire record. Pression, oui. Apocalypse, non. Du moins, pas tout de suite.

En temps de turbulence économique ou géopolitique, deux actifs se distingue comme valeur refuge : l’or (gold) et le dollar américain (bon du trésor). Ce que je vois en bourse confirme le tout, sans l’ombre d’un doute, encore une fois. L’or atteint des niveau record, stratosphérique en hausse de 150$ l’once aujourd’hui uniquement. Le prix est à 4750$ US l’once. Perspective, il y a quelques mois à peine le prix était de 2600$ - oui, une FULGURANTE hausse de 2100$, ou +81%. Pendant ce temps, le marché obligataire américain n’a pas tout à fait reçu le même traitement, du moins pas dans les mêmes proportions. À mon avis, puisque ce sont les États-Unis la source de la turbulence, les investisseurs sont plus prudents à se réfugier sur le bon du trésor américain. Qui plus est, la dette américaine étant complètement à la dérive en passant largement au-dessus du 40T (40 milles milliard), les investisseurs sont, là aussi, de plus en plus réticent à prêter de l’argent au gouvernent américain.

Plusieurs se posent la question : est-ce que c’est vrai que la Chine (ou autre pays/économie) peut utiliser le marché obligataire pour pulvériser les États-Unis économiquement? À mon avis cette question se répond plus par NON que par oui. Il y a des nuances, évidemment, mais allons voir pourquoi ce serait difficile. Je ne dis pas qu’il n’y aurait pas d’impact, mais l’idée d’utiliser le marché obligataire comme une arme de destruction massive… pas tant… du moins, beaucoup moins puissant que certaines rumeurs à saveur fin-du-mondiste-et-complotiste peuvent le prétendre. Il faut donc baisser d’un cran. La situation est plus puissante qu’un lance-pierre, mais pas aussi dévastateur que le nucléaire. À quelque part entre les deux? Un gros bazooka, allons.

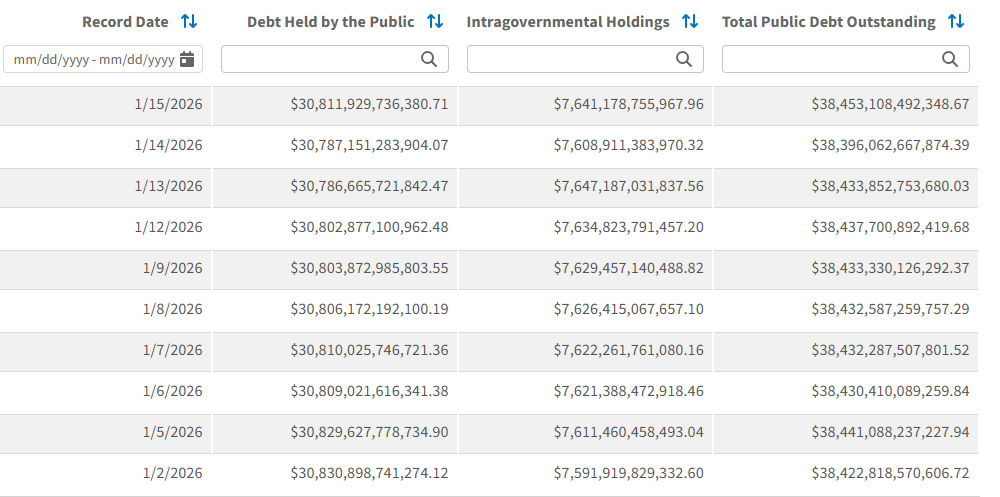

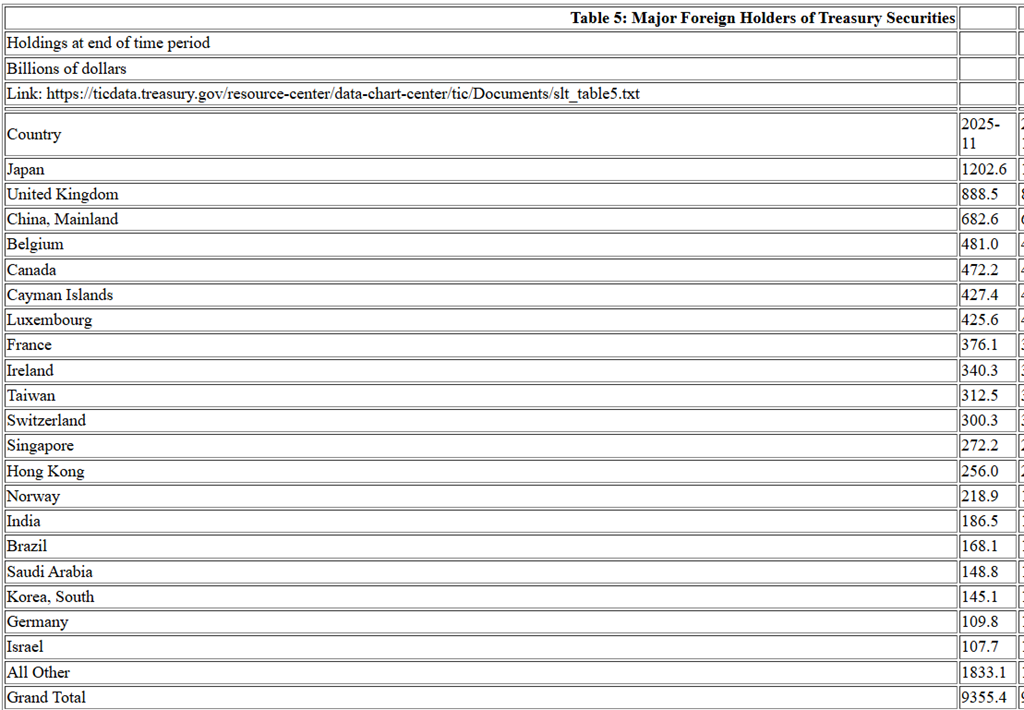

Premier élément : quelle est la dette totale des USA? En ce moment on calcul la dette des USA à environ 40T, un record historique et une accélération (très!) dangereuse depuis 10 ans. Sur le 40T, une petite partie (8T) vient de transfert intra-gouvernement entre le fédéral, les états, et un peu du municipal aussi. Donc la dette détenue par le public est environ à 32T (annexe1). Maintenant si je calcul la dette qui est détenue par des intérêts étrangers? Pas si compliqué, je vais voir sur le site web du Trésor Américain et je vois la liste : Japon (1.2T), Royaume-Uni (888G), Chine (682G), etc…. Au total les intérêts étrangers totalisent 9.355T de dollar. Sur un total d’environ 32T, ce n’est pas rien, mais c’est un peu moins de 30% (annexe 2) et toutes ses économies ne sont pas toutes hostiles aux USA, au contraire.

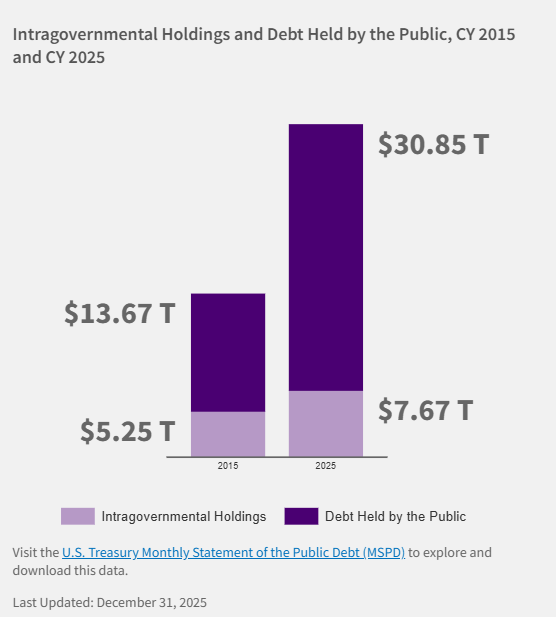

Depuis 10 ans, par contre, la situation a passablement changée (annexe3). La dette a littéralement explosée aux États-Unis puisqu’elle est passée de 18T à 40T. Sur la même période, la dette étrangère est passée de 6.1T à 9.3T. La proportion n’est donc pas aussi foudroyante qu’on le pense à priori! La dette augmente de 22T, mais « seulement » 3T d’augmentation pour les économies étrangères.

En très forte partie, la dette américaine est détenue par des intérêts américain. Ce n’est donc pas tout à fait exact de prétendre qu’une autre économie, par exemple la Chine car elle est souvent mentionnée ainsi, détient la dette américaine et qu’elle peut manipuler les USA à son gré. Prenons le cas de la Chine, directement. En 2015, avant la venue de M. Trump 1.0 la Chine détenait 1.2T de bon du trésor américain. Sur un total de 13.7T, cela correspondait à environ 9% de la dette. Aujourd’hui c’est vrai que la Chine a passablement réduit son exposition au trésor américain d’environ de moitié, et donc à 682 milliards, cela correspond à un maigre 2% de toute la dette. Ce n’est pas rien, mais ce n’est pas à mon avis suffisant pour faire bouger l’aiguille « tant que ça » (annexe4) Si les Chinois voulait vendre leur obligation, et « faire planter » leur marché obligataire, ça serait difficile. Oui, cela serait très volatile en bourse, mais je doute que cela soit une réelle possibilité.

D’ailleurs, l’ensemble de la dette étrangère a reculé en proportion depuis 10 ans. En 2015 la proportion était de 45%, et elle est de 30% aujourd’hui.

Et je doute TRES FORTEMENT que les richissimes milliardaires des paradis fiscaux (Iles Cayman, Belgique, Luxembourg, Suisse, Irlande) décident de vendre leurs bons du trésor, juste comme ça, pour le fun.

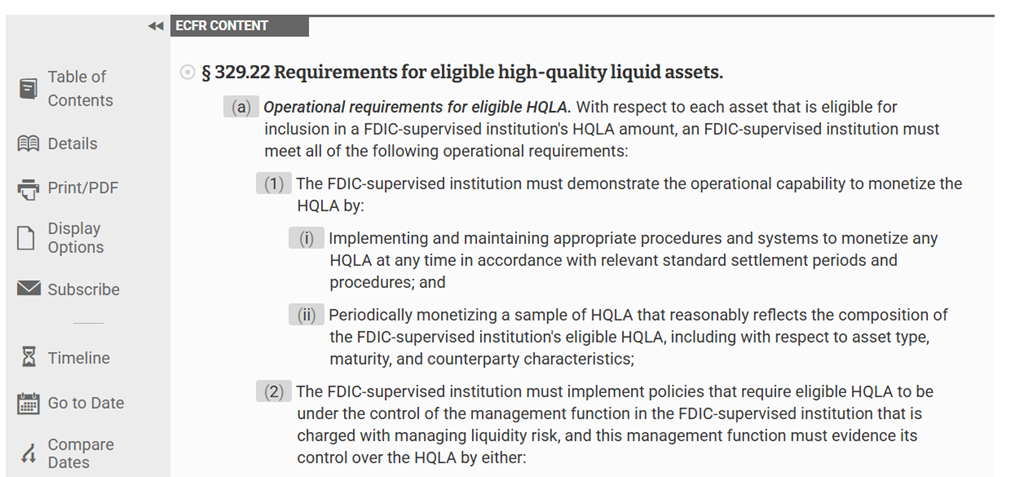

En très forte partie, la dette américaine est détenue par des intérêts américain. Je l’ai dit, je le répète. Une raison derrière tout cela vient de l’infrastructure réglementaire des États-Unis. Explication : il n’existe pas UNE règle unique qui “oblige” les institutions financières américaines à se capitaliser uniquement avec des obligations du Trésor, mais un ensemble de règles prudentielles qui fait que les Treasuries deviennent l’actif dominant et quasi incontournable pour la capitalisation, la liquidité et le collatéral. En gros : les banques doivent détenir des actifs liquides de haute qualité (HQLA High Quality Liquid Asset) pour survivre à un stress de 30 jours. Pour satisfaire les exigences de liquidité, le moyen le plus simple, le moins coûteux et le plus “propre” est de détenir des Treasuries (annexe5)

Sans être une loi explicite, c’est une obligation économique et réglementaire indirecte que les banques et autres institution financières doivent acheter des bons pour se capitaliser, et donc, cela offre un support au marché obligataire comme quoi « il y aura toujours* un acheteur de la dette américaine » que ce soit les institutions financières ou la Réserve Fédérale.

Tout cela vient aussi jouer sur la valeur du dollar américain, mais d’autres facteurs influencent le billet vert, au-delà du marché obligataire. Primo, La Fed a cessé d’être le moteur : les hausses du taux directeur sont terminées et le marché anticipe des baisses de taux. Deuxièmement, les autres banques centrales ont rattrapé leur retard : L’Europe et le Japon ne sont plus les “maillons faibles” des taux d’intérêt ultra-faible. Troisièmement les États-Unis ont déficit budgétaire massif, le monde absorbe énormément de dette US… mais diversifie davantage et n’a plus besoin d’accumuler autant de USD qu’avant. Quatrièmement la dé-dollarisation (marginale, mais réelle) ; ne n’est pas la fin du dollar, mais plus de commerce bilatéral hors USD et plus de réserves en or. J’ajouterais que le dollar américain était possiblement surévalué (COVID, Ukraine, etc…). Le dollar était cher, mais ce que je vois depuis un an se rapproche plus d’une normalisation, pas un effondrement. (annexe 6)

Donc voilà, le plus simplement que je suis capable de faire, un portrait de la dette américain, principalement celle détenue par des intérêts étrangers.

Annexe1. https://fiscaldata.treasury.gov/datasets/debt-to-the-penny/debt-to-the-penny

Annexe 2. https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

Annexe 3 https://fiscaldata.treasury.gov/americas-finance-guide/national-debt/

Annexe 4

Annexe 5 https://www.ecfr.gov/current/title-12/chapter-III/subchapter-B/part-329/subpart-C/section-329.22

Annexe 6.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).