Aujourd’huile 12 aout 2025

- Rapport USDA de type « Blockbuster! »

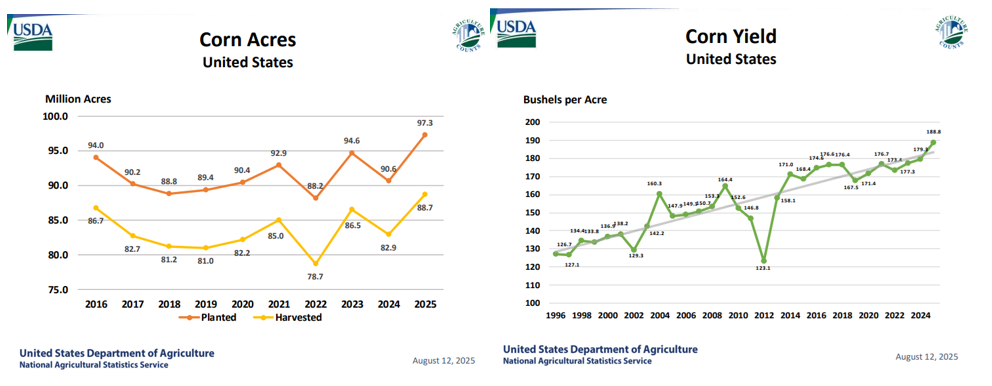

- Maïs : Un record de production. 2M d’acres de plus et rendement record 188BPA.

- Soja : Un rendement élevé à 53.6BPA, mais 2M d’acres de moins (swtich maïs)

Le rapport WASDE du mois d’aout est selon moi un des top de l’année en terme d’importance. Peut-être pas autant que les intentions d’ensemencement en mars ou les acrages de juin, mais il fait parti des top à mon avis. La raison est simple, c’est le premier jet de l’année sur les rendements des cultures printanière de maïs et de soja. Et la donnée vient de sondages avec les agriculteurs, mais aussi des cartes satellite de végétation, mais aussi des agents sur le terrain, et des cartes météos, etc… Bref les rendements « attendus » ne sont pas tirés en l’air; c’est un travail de plusieurs sources et donc revêt une importance particulière pour l’industrie. Avec les indices de qualité, on s’attendait déjà à un rendement record, mais peut-être pas aussi fort. Et une révision de 2 millions d’acres? Personne n’avait cela sur sa carte de bingo.

En fait, le rapport est super bear pour le maïs, mais un peu bull pour les fèves…. Un dans l’autre j’ai l’impression que cela a malgré tout empêché des variations encore plus sérieuses. Si ce n’était pas du maïs, je pense que le soja aurait pu réagir encore plus à la hausse. Et l’inverse est vrai aussi, si ce n’était pas du soja je pense que le maïs aurait pu finir plus bas encore. Les deux bilans combinés ont probablement calmé le jeu, de part et d’autres. Je pense. M’enfin.

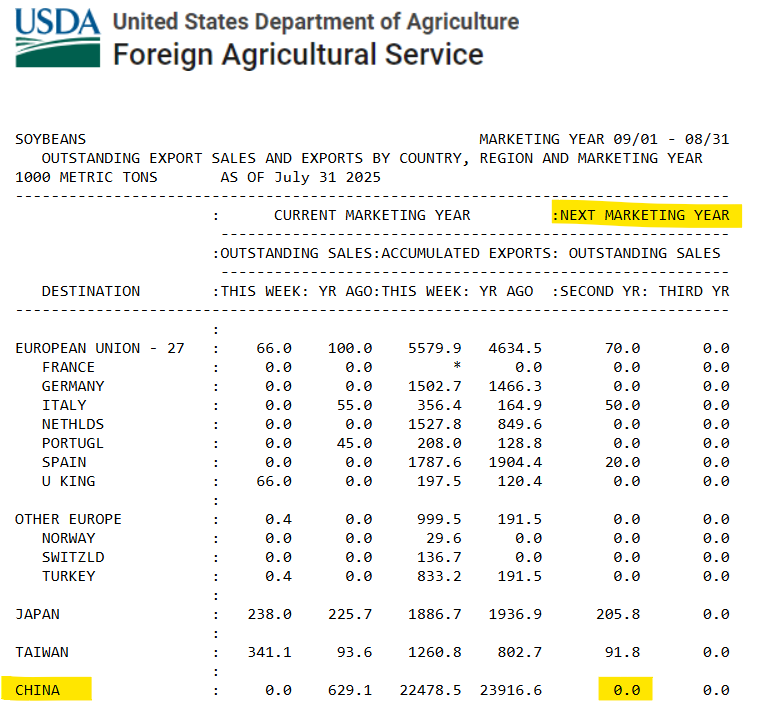

Soja : moins de superficies mais un rendement très élevé. Par contre ce qui m’intéresse c’est la situation sur l’export…. Est-ce que la Chine va venir comme Trump l’ordonne?

Parce que c’est cool tout ca, mais les données d’exportation montre que la Chine n’achète pas. Mais comme dans pas pentoute. Zéro. Rien. Même pas un peu… ca va peut-être changer (on le souhaite?) mais pour l’instant même si le Président veut quadrupler… ca fait toujours bien quatre fois rien. China + Next Marketing Year = 0

Maïs. Double surprise; rendement et superficies. Doublement bearish. À 16.7 milliard de boisseaux de production, plus le stock d’ancienne récolte on arrive à un inventaire prévu de 18 milliard. Du jamais vu. La demande n’est pas mauvaise, elle est aussi très forte, simplement que l’offre augmente plus vite.

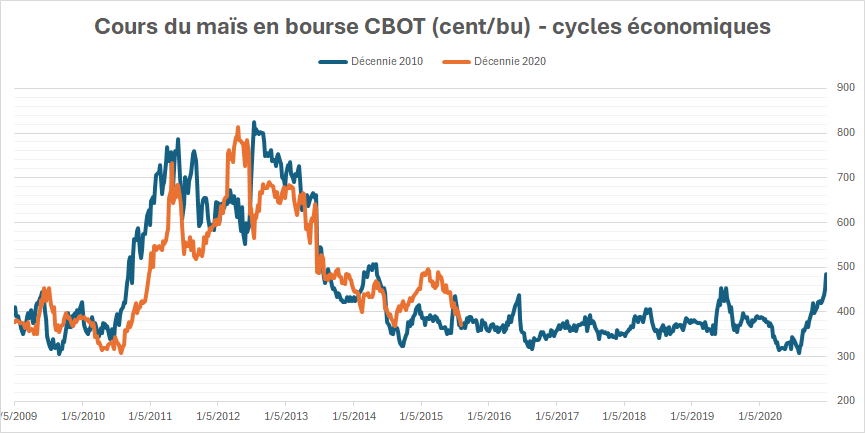

La question à partir de maintenant c’est : à quel moment on pense trouver l’équilibre? Et par quand je pense à deux éléments. Primo le temps de l’année. Habituellement on trouve le fond du baril vers la fin de l’été ou début de l’automne. Donc on n’est pas si loin que ça. Aug et septembre sont habituellement des moments ou on atteint des bas, pour ensuite se stabiliser et possiblement rebondir.

Mais je dirais la plus grande question à mon avis c’est….. pendant combien de temps ca peut rester à ce prix là. C’est la question qui fait un peu plus mal je dirais….. parfois quelques années. Par exemple si je compare le dernier cycle à celui qu’on connait en ce moment je trouve qu’il se ressemble beaucoup, et le prix est resté faible pendant 5-6 ans apres de 2014 à 2020. Ca fait mal parce qu’à l’époque (y’a juste 10 ans!) le cout de production était plus faible. Depuis ce temps, les fertilisant sont plus cher, la machinerie est plus cher, le béton est plus cher, l’acier est plus cher, le semences sont plus cher…. Tout est plus cher. Bref… 2025 ne sera pas facile. Mais ca va revenir. Un jour.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).