Aujourd’hui le 16 septembre

- Agro… Économie.

- Semaine de basse de taux aux USA (FED).

- Grains : monte baisse, ca se stabilise.

J’ai pas tant à dire sur les grains. À mon avis le marché est à l’équilibre pour quelque semaine… jusqu’à prochaine chicane comme on dit. Ça me permet de jaser d’économie un peu plus. Pas envie de faire de vidéo, j’vous shoot un courriel. Écrire c’est apaisant, des fois. Méditatif, presque. En plus si vous me voyez pas vous ne saurez pas que j’ai l’air du y’able avec les yeux poché. M’enfin. Faque l’économie. Semaine importante aux États-Unis; semaine de baisse de taux de la Réserve Fédérale. Une baisse très attendue. À ce point-ci il n’est pas question de savoir si la Fed va baisser les taux, mais plus de savoir de combien. 25 ou 50 points de bases? Dans les deux cas, un ou l’autre peut faire l’affaire, mais puisque c’est la première, elle porte une signification plus grande à mon avis. Comme dirait Cat Stevens, The First Cut Is The Deepest. Sheryl Crow aussi disait ça. M’enfin. Tu viens de la chanter dans ta tête, han? Je suis Mesmer.

Alors… crémeuse ou traditionnelle? 25 ou 50 points de bases? Les Canadiens font tu les playoffs?

Dans les derniers meetings de la Fed, je trouvais Powell très complaisant. L’économie va bien, on regarde les données, blah blah blah. Il semblait même agacé quand il se faisait questionner sur la stagflation. Bref, selon la FED l’économie est encore en voie pour un SOFT LANDING, soit un atterrissage en douceur. L’inflation recule, mais persiste. La croissance du PIB ralentit, mais l’économie est très résiliente. L’emploi s’assoupli, mais la pénurie de main d’œuvre n’est pas totalement derrière nous. Pas partout en tout cas. Bref, la FED nous dit de prendre son gaz égal pis que tout va comme prévu. Mais c’est la même Fed qui disait que l’inflation était transitoire. Mon œil oui. J’ai payé un sous-marin douze pouces et crois moi qu’il n’était pas 5 dollars. Y’a rien de plus permanent que le temporaire. Si j’me met dans les bobettes de la Fed, 25 points de base est très logique. On ne veut pas trop brasser la cage, l’inflation est encore chaude après tout. Et les élections, aussi. Même s’il doit y avoir une séparation entre l’État et la Fed. Mais la ligne est mince, à mon avis.

Le marché, lui, est convaincu que le soft landing de la Fed c’est du garbage et que l’économie va moins bien qu’on le pense. En ce moment, le marché obligataire (les bons du trésor du gouvernements américains se négocient à 200 points de base en dessous du taux directeur. Un record des temps moderne. Ce que ça veut dire? Les investisseurs misent drôlement sur une baisse rapide/violente des taux d’intérêts. Même en 2007 cet écart n’était pas aussi marqué. Lors de l’éclatement de la bulle des techno non plus. Alors qui dit vrai? Who knows… on verra bien lol, mais ça contribue au décor de cette pièce de théâtre incertaine qu’est l’avenir économique des 12 à 24 prochains mois.

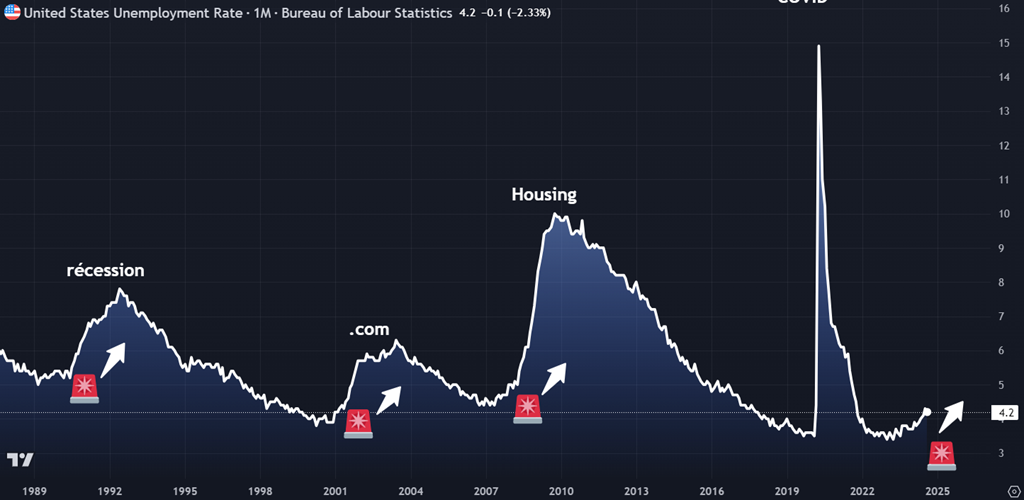

Le mandat de la Fed – très simplement – c’est d’équilibrer l’économie avec d’un côté l’inflation et l’autre l’emploi. C’est ce qu’on appelle le DUAL MANDATE. Le double mandat. Et oui, on voit que même si le taux de chômage est encore historiquement faible, il augmente de mois en mois. Cela rime donc avec un ralentissement économique et peut-être même une récession.

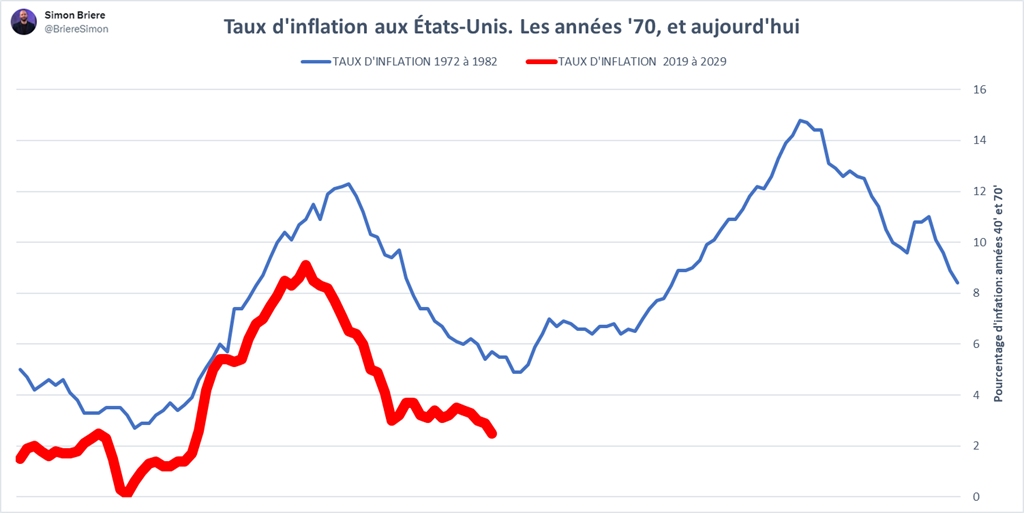

Et si je me fie au passée… sans être une garantie… on se dirigerait comme dans l’temps, vers un assouplissement des politiques monétaire afin de préparer une deuxième vague. Je dis cela avec BEAUCOUP d’hypothèse… Disons que ça ressemble beaucoup aux années 70’.

Je trouve que les marchés financiers s’organisent autour de cette possibilité. Évidemment je dis possibilité - ça reste qu’on joue à prédire le future avec les choses qu’on sait aujourd’hui et on vit dans un monde en constante évolution. À mon avis le prix de l’or (GOLD) nous souffle une réponse. Ou nous souffle une mauvaise réponse – en atteignant des prix record. À 2600$ l’once. Exactement comme le boom des années 70. L’or, un actif tangible utilisé pour contrer l’inflation (entre autre). Si l’or atteint des niveaux record, c’est que à quelque part, la demande est très forte, et à mon avis la demande est très forte car les investisseurs se préparent peut-être à un seconde flambée des prix. Si jamais mon 12 pouces steak fromage passe à 30$ je pète un plomb. Même affaire si les croquette de poulet sauce aigre-douce montent encore de prix.

L’or, valeur refuge pour contrer l’inflation ou investissement alternatif lors de turbulence économique.

Parlant de gold…. Saviez-vous que le rendement de l’or a dépassé celui des indices boursiers dans la dernière année? Oui m’sieur. L’or a progressé de 33%. Le SP500 lui? 26%. Pas des farces.

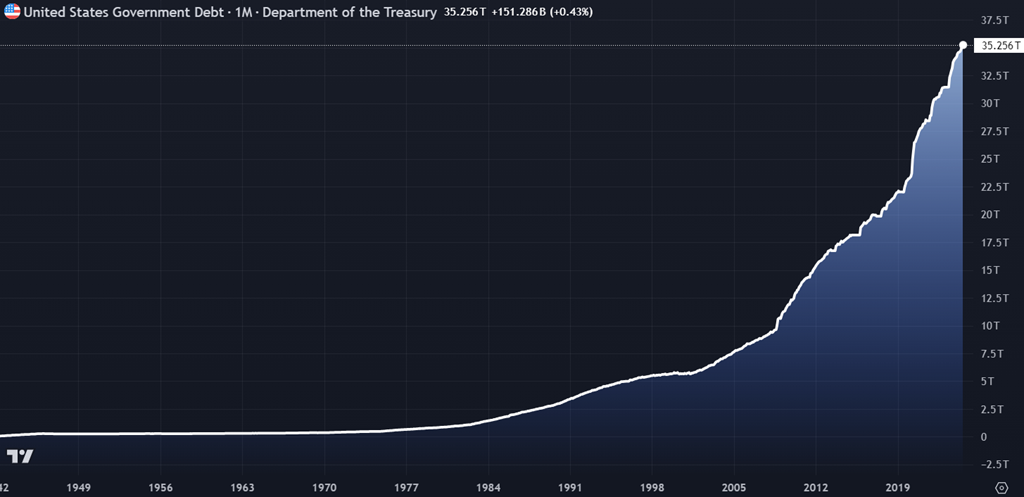

Autre chose… la dette du gouvernement américain (je pourrais dire la même chose du Canada, mais bon)… la dette est RECORD.

TRENTE. CINQ. MILLES. MILLARD.

On dit des trillions souvent. Un trillion c’est mille milliard. J’trouve que ça se dit mal. Ça sonne comme le Capitaine Haddock. Mille milliard de mille sabord!

Pour mettre en perspective… mettons que tu flaube UN MILLION par jour. PAR JOUR. Ça te prendrait 2740 ans pour atteindre un seul trillion. Fait ça trente-cinq fois. C’est insoutenable. Le cout d’intérêt seulement est plus élevé que le budget de la défense. Oui lol – la banque coute plus cher que l’Armée.

CONCLUSION.

Les taux vont baisser – à mon avis ce n’est pas un si, mais un quand et combien vite et est-ce que « cette fois ci c’est différent? »

Bonne soirée!

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).