Aujourd’hui le 28 mars 2023,

- Rapport USDA hyper IMPORTANT ce vendredi (midi)

- USDA : stocks trimestriel de grain

- USDA : intentions d’ensemencement

En mars on avance l’heure, on fait du sirop d’érable, et… on analyse le rapport USDA sur les semis. Trifecta du printemps. Bingo. Alors c’est vendredi que ça se passe; on aura un set complet de rapport du ministère qui sont très important pour le marché. Oui, c’est « juste le printemps ». Oui ça ne veut pas dire grand-chose car on ne connait pas la météo. Oui sur plein des affaires du genre. Mais c’est quand même très important ça donne le coup de départ de la saison. C’est avec ces informations que le marché va travailler dans les bilans offre-demande. Ça donne le cadre et la structure dans lequel on va se retrouver pour les prochains mois. C’est le point de départ, le point de référence qu’il FAUT utiliser. Du moins jusqu’en juin quand on va remettre à jour les informations de superficie.

Donc vendredi on a essentiellement deux chose à regarder : les stocks (ancienne récolte) et les semis (nouvelle récolte). On n’a pas un bilan offre demande, ça sera plus tard ça. On va avoir des données brutes : les intentions de semis de maïs sont X million d’acres, les stocks de soja sont Y million de boisseaux, etc… Comme c’est toujours le cas, le marché va réagir à la hausse ou à la baisse selon les attentes. C’est très binaire (monte/baisse) et je ne gagnerai pas un prix NOBEL de l’analyse économique en disant que s’il y en a plus le prix va baisser et s’il y en a moins ça va monter. M’enfin.

On s’attend à quoi? En gros le marché s’attend à une augmentation de superficies à travers tous les types de cultures (SI LA MÉTÉO LE PERMET). Depuis 2-3 ans la météo n’a pas été bonne, et on s’est souvent retrouvé avec 5-6 millions d’acres de moins que prévu. Je parle de blé, de soja, de maïs, de sorgo, d’avoine, de riz… Aujourd’hui les réserves sont plutôt faible, et le prix est bon, il faut pas se surprendre si les farmers veulent profiter des prix élevés pour capturer le plus de revenu. C’est mon intuition en tout cas! Je me dis que cette année le coût de production sera EXHORBITANT : le diésel, les semences, les fertilisants, les employés, le forfait, le séchage, ET LES INTÉRETS SUR LES PRETS! Juste entre aujourd’hui et l’an passé c’est pas rare de voir 100 milles dollar de plus seulement en frais financiers sur les lignes de crédit…. CENT. MILLES. TOMATES. Rapidement ça correspond à 330 tonnes de maïs à 300$ la tonne. Bref, juste pour payer la banque cette année ça va prendre une bonne parti du champ. Dans le tracteur quand on va récolter cet automne à chaque passe de batteuse on va dire « ça c’est pour la banque », « ça c’est pour le fuel », « ça c’est pour payer l’engrais » pis on va se rendre compte que rendu au bout du champ il va rester une couple de rang qu’on dira « ça c’est pour moé, l’exploitant ».

Les dernières années ont été assez payante, et comme dans bien des choses « ce qui monte, redescend ». Est-ce que cette année sera le point tournant d’un autre cycle économique? Maybe. On ne le sait jamais vraiment d’avance anyway. On parle de récession pas mal de c’temp-ci. Les prix affichés à l’automne sont encore « bon » malgré la baisse récente. On ne peut pas prédire l’avenir et voyager dans le temps. Ca fait assez de temps que je fais mon métier et je peux affirmer que les prix ne sont pas toujours stable! Les prix ne sont pas TOUJOURS faible, mais il le sont parfois, et éventuellement ça remonte. Inversement, les prix ne demeurent pas élevé à l’infini… C’est un cycle : ça monte, ça baisse. Ça fait trois ans qu’ils sont fort- et on voit l’impact sur la consommation qui diminue (moins d’éthanol, moins d’élevage, moins d’exportation).

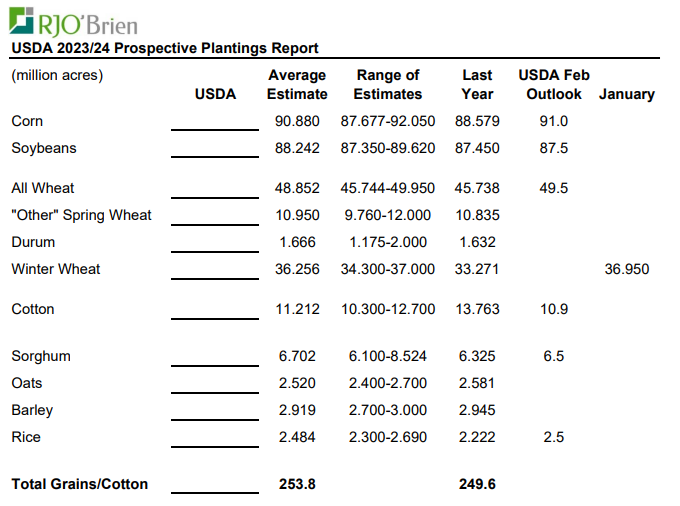

Donc voilà, vendredi gros rapport important pour le marché. Si j’isole maïs et soja on s’attend à voir un peu plus de maïs cette année, et soja assez similaire à l’an dernier. C’est presque rendu 50/50 de nos jours mais peut-être encore un peu plus de blé d’inde que de fèves.

Maïs : de 88.6 l’an dernier, on aurait possiblement 91 million d’acres cette année. (+2-3 millions d’acres)

Soja : de 87.5 l’an dernier, on aurait possiblement 88.25 million d’acres cette année. (+1 million d’acres)

Bonne journée!

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).