Bonjour,

Avec Simon en vacances cette semaine, avouez que vous êtes en manque d’info sur le grain? Ne craignez pas votre rayon de soleil quotidien vous reviendra la semaine prochaine! Je prendrai donc la relève pour aujourd’hui puisque qu’il y a toujours quelques infos importantes et pertinentes qui doivent être communiquées!

C’était une semaine tranquille au niveau des grains avec le congé férié de lundi dernier aux Etats-Unis ainsi que les festivités du Nouvel An chinois (année du Buffle, ou du bœuf et de la vache selon ce que vous ressentez!). La Chine est officiellement revenue ce jeudi, mais ce retour s’est fait sans tambour ni trompette alors que les nouvelles se font relativement rares concernant ce pays.

C’était aussi une semaine administrative pour les bonzes du USDA. En fait, c’était le 97ieme Forum sur les perspectives agricoles. Ça ne rajeunit personne de voir le nombre d’années qu’ils font cela! En fait, le USDA se réunit pour établir les bases de discussions pour la prochaine année au niveau budgétaire de l’administration américaine; établir les programmes d’assurance récolte, programmes de plan d’aide, etc. Ce sont aussi les premières estimations de semis sur lesquelles on peut discuter.

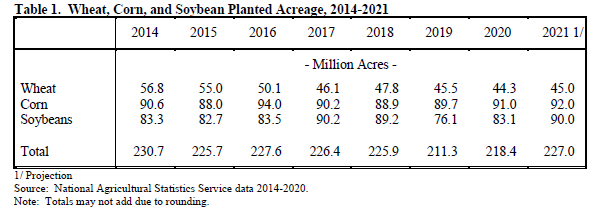

Voici le tableau du USDA publié hier :

Les surfaces sont donc toutes estimées en hausses pour les trois principales cultures (Est-ce une grande surprise?). Par contre, on note que les surfaces suggérées en maïs sont un peu inférieures aux estimations initiales des agroéconomistes. Ce qu’on peut noter cependant c’est la hausse de presque de 9 millions d’acres consacrées à ces cultures. Il faut revenir en 2012 / 2013 et 2014 pour revoir un bilan total de près de 230 millions d’acres pour ces cultures. Comme quoi les prix élevés des dernières semaines (mois) attirent les producteurs vers ces cultures.

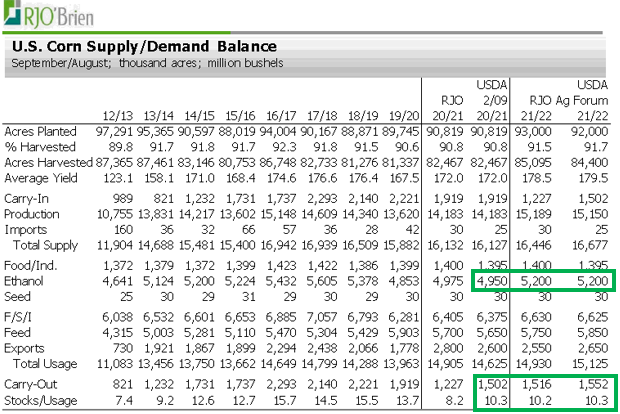

Ce qui faut aussi noter, au final, c’est le USDA prétend que les inventaires finaux de grains en 2022 seront étrangement similaires aux niveaux de 2019/2020! Nous ferions du surplace à ce niveau, des stocks relativement serrés. Et c’est ce qui pourrait soutenir le prix durant les prochaines semaines.

Le USDA pourra abaisser certainement la production d’éthanol éventuellement au cours de la prochaine année. Ce n’est certainement pas une industrie en croissance et celle-ci devra plutôt gérer sa décroissance au cours des prochaines années. A noter, l’enthousiasme du USDA au niveau des rendements moyens pour 2021/2022 à 179.5 boisseaux/acre! Ce chiffre constituerait un nouveau record.

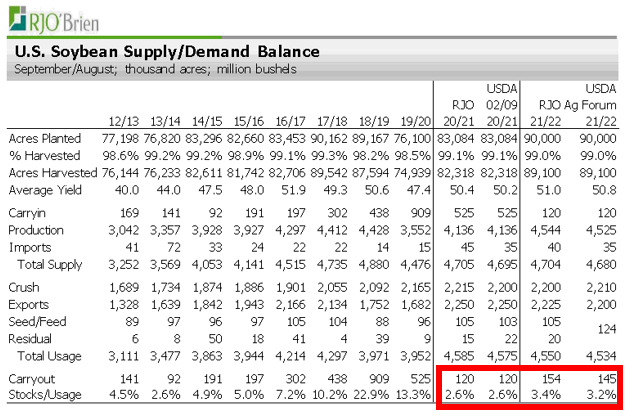

Quant au soya, le USDA demeure prudent en établissant un rendement dans la moyenne des dernières années à 50.8 boisseaux/acre. Il ajuste les inventaires finaux un peu à la hausse passant de 120 à 145 millions de boisseaux. Cela demeure très serré comme bilan final.

Bien évidemment le printemps fera foi de tout encore une fois. Les conditions climatiques des derniers jours dans les Plaines américaines et le sud des Etats-Unis (froid intense et tempêtes de neige au Texas!!!) nous rappellent que les conditions climatiques sont impossibles à contrôler et que le métier de producteur agricole n’est jamais acquis! Il faut bûcher contre les éléments pour offrir le fruit de notre travail aux consommateurs!

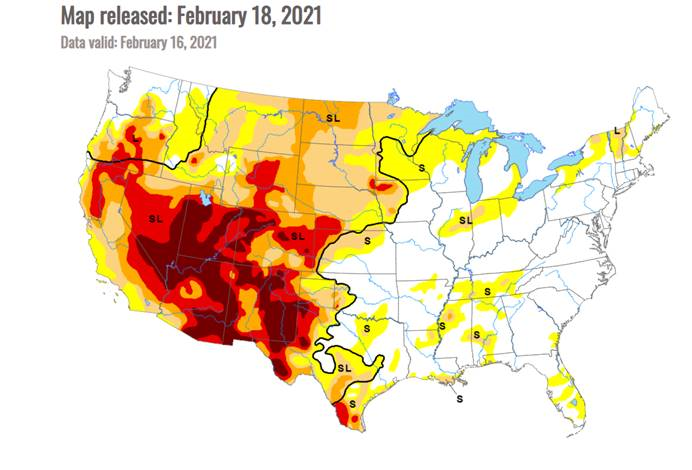

En parlant de la météo, voici la carte des conditions au sol et l’humidité aux Etats-Unis. La sécheresse est très grande dans l’Ouest américain et SI celle-ci devait se déplacer davantage vers l’est, vers le Midwest…. Watch out! Nous ne sommes qu’en février, mais le marché demeurera nerveux jusqu’en septembre très certainement par rapport à ces conditions plutôt sèches pour débuter la saison.

Je souhaitais aussi porter votre attention sur la ration mais/ soya (nouvelle récolte) qui est particulièrement élevé pour cette période de l’année, ce qui suggère peut-être une changement possible dans les intentions de semis. La ratio se situe près de 2.61 ce matin. Ceci signifie que le mais de décembre est sous-évalué en valeur par rapport au prix de la fève de novembre 2021. Ou simplement que le prix des fève est trop enthousiaste par rapport au maïs. C’est une réalité économique importante pour le choix de semis printaniers (bien que le plan de rotation soit un facteur non-négligeable).

Ratio – Soya/Maïs nouvelle récolte

FREDERIC HAMEL, CFA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).