Aujourd’hui le 1er avril

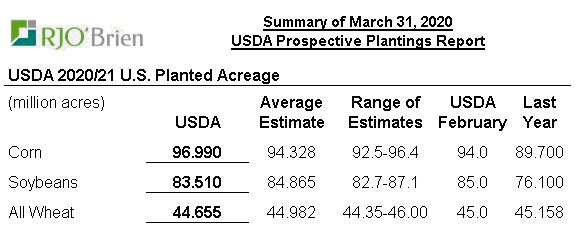

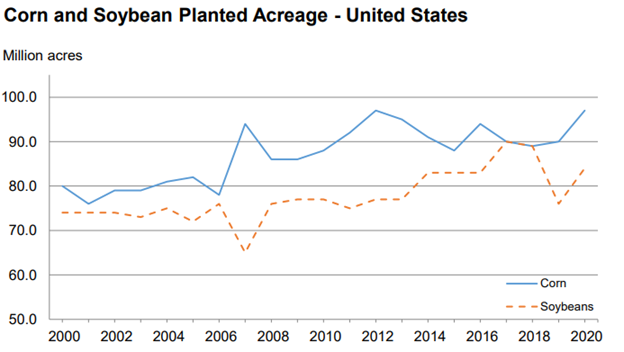

Normalement on joue des tours le premier avril. L’USDA hier a annoncé des ensemencements presque record dans le maïs américain. 97 millions d’acres. Pis ce n’est pas une joke.

Aujourd’hui je digère le blé d’inde.

Le marché s’attendait à 94 millions d’acres, c’était déjà beaucoup. 97 est énorme. Et les implications pour l’automne sont majeures aussi. Évidemment ce sont des projections basées sur un sondage aux cultivateurs. Ce sondage est fait durant les 2 premières semaines de mars et même si le marché n’était pas vraiment « hot » à ce moment-là, la situation c’est fortement dégradé pour le corn et certains pensent que les acrages pourront être plus faible que de 97 millions. C’est une théorie, mais je me méfie, parce que même si c’est un peu moins, c’est encore « trop » pour créer une rareté, et donc espérer un prix plus élevé.

Il ne fait aucun doute que ce chiffre sera largement débattu dans les semaines et les mois à venir, mais en fin de compte, c'est ce chiffre là qu’on doit utiliser jusqu'au rapport du 30 juin sur la superficie. Beaucoup de chose peuvent faire baisser la superficie, comme un retard dans les semis ou une meilleure rentabilité dans les fèves. En fait, 97 millions d’acres cette année renforcie ma théorique que l’an passé c’était proche de 100 millions les intentions implicites.

On est encore loin de la récolte, mais SUR PAPIER, c’est très bearish, même aux prix qu’on voit actuellement sur le Board.

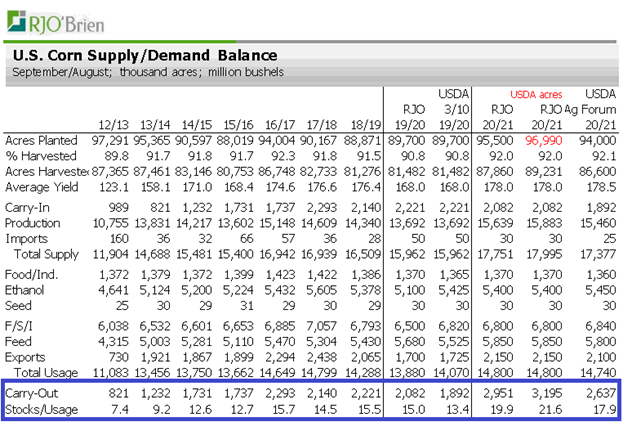

Si on se fabrique un bilan offre-demande sur la nouvelle récolte on atteint des niveaux qui donne le vertige… Le stock qui reste de cette année + semer 97 millions d’acres avec un rendement et un consommation « normale » = on tombe dans du 3 milliard d’inventaire et des ratios d’utilisation bien au-delà de 20%.

Des ratios d’utilisation qu’on n’a pas vu depuis l’ère de l’éthanol en 2008… Au moins, de manières économique et statistique, la réaction des cours n’est pas la meme en contexte d’abondance, c’est-à-dire que les grandes hausses ou les grandes baisses sont plus rare. Pas impossible, mais plus rare. En contexte d’abondance, avoir une tonne de plus ou une tonne de moins ne change plus grande chose. Le marché est donc moins volatile.

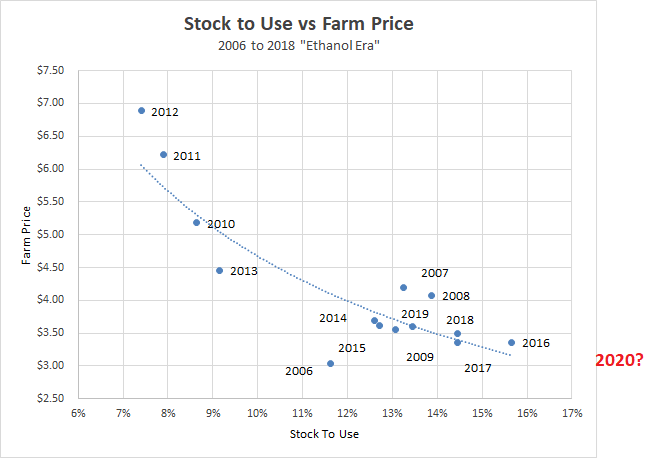

J’utilise un graphique à nuage de point pour illustrer la relation de prix en fonction des ratios d’utilisation. By the way, un ratio d’utilisation c’est les inventaires de fin divisé par la demande totale. Dans le cas actuel sur l’ancienne récolte on prend 1.9 milliard divisé par 14 milliards = 13.4%. On parle de marché BULLISH quand ces rations se rapprochent et dépasse le 10%. On est loin de là…

Quand je regarde ce graphique je me dit qu’il y a encore un potential baissier. Difficile de prédire l’avenir, mais si réellement on se trouve à 3 milliard de boisseaux à l’automne le prix pourra difficilement rester au niveau actuel. Mais ce ne se fera pas en une semaine, et ne se fera pas selon moi avant d’avoir semé quoi que ce soit. Les baisses de prix “anticipée” se feront graduellement entre aujourd’hui et l’automne. C’est des anticipations/projections, ce n’est pas une certitude.

Un million de choses peut arriver entre aujoud’hui et octobre, mais ignorer le risque et se mettre la tete dans le sable comme une autruche me semble pas prudent.

Je dis ca très humblement car j’ai deux brassées de lavage à plier dans le panier à linge pis je passe par dessus au moins 8 fois par jour depuis une semaine sans absolument rien faire… Vivre dans le dénie d’une brassée de d’blanc coute moins cher que le dénie de la mise en marché des grains et la gestion de risque. M’enfin.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).