Bonjour à tous,

Ci-bas, vous trouverez notre commentaire économique en français. Si vous souhaitez recevoir quotidiennement ce commentaire, vous n’avez qu’à nous le confirmer au montrealfutures@rjobrien.com

Bonne année 2020!

Publié le 12/29/2019 6:06 PM

Les marchés sont confrontés cette semaine à un calendrier économique américain chargé - Le calendrier économique américain de cette semaine est assez chargé malgré les vacances de mercredi. Aujourd'hui apporte le PMI de Chicago et le rapport de ventes de maisons en attente de novembre (prévu + 1,3% m/m). Mardi, les rapports FHFA et CoreLogic d'octobre sur les prix des maisons et l'indice de confiance des consommateurs du Conference Board en décembre aux États-Unis (+2,7 attendu). Vendredi apporte l'indice manufacturier ISM de décembre (+0,9 à 49,0 attendu) et le procès-verbal de la réunion du 10-11 FOMC.

Les marchés attendent la date de signature de l'accord commercial entre les États-Unis et la Chine - Les marchés attendront cette semaine toute nouvelle de progrès concernant la finalisation de l'accord commercial entre les États-Unis et la Chine et la fixation d'une date pour la cérémonie de signature officielle. Auparavant, les deux parties ont déclaré que l'accord serait signé par USTR Lighthizer et le vice-Premier ministre chinois Liu. Le président Trump a surpris la semaine dernière les marchés en disant que lui et le président Xi se rencontreraient pour signer l'accord, bien que la Chine ne l'ait pas encore confirmé. La signature de l'accord commercial pourrait être retardée de quelques semaines si un sommet États-Unis / Chine devait d'abord être organisé.

Depuis l'annonce de l'accord commercial le 13 décembre, le texte de l'accord est en cours de révision juridique et technique et de traduction en chinois. Il n'y a pas encore eu de rapport sur des problèmes tels que ceux qui sont apparus après les accords préliminaires précédents.

Après la signature de l'accord de phase 1, les marchés attendront avec impatience un calendrier des pourparlers de phase 2. Les marchés suivront également pour voir si la Chine répond aux attentes du président Trump concernant l'augmentation des achats de produits agricoles américains. Les marchés surveilleront également tout signe de réduction de la pression américaine sur les entreprises technologiques chinoises telles que Huawei.

Le sursis de Washington se termine la semaine prochaine - Les marchés de cette semaine bénéficieront d'un sursis continu de Washington pendant les vacances. Cependant, le Congrès reprend ses travaux au début de la semaine prochaine.

Le premier ordre du jour du Congrès la semaine prochaine sera que le président de la Chambre Pelosi et le chef de la minorité du Sénat Schumer négocient un accord avec le chef de la majorité du Sénat McConnell pour que le Sénat régisse le procès du président Trump au Sénat. La présidente de la Chambre, Pelosi, retient la transmission des articles de mise en accusation jusqu'à ce qu'elle soit satisfaite des règles du Sénat. Le chef de la majorité au Sénat, McConnell, veut terminer le procès le plus tôt possible, mais ne peut pas planifier le procès tant que le Sénat n'aura pas reçu les articles de mise en accusation. À ce stade, il semble que le procès puisse commencer à la mi-janvier et peut-être durer jusqu'en février.

Toujours à Washington, le comité des finances du Sénat tiendra une majoration du projet de loi ACEUM le 7 janvier, selon le bureau du président Grassley. Cependant, le Sénat au complet ne devrait pas adopter le projet de loi ACEUM avant le procès du président Trump. Les marchés seront soulagés lorsque l' ACEUM sera approuvé par le Congrès, car cela réduira l'incertitude commerciale et pourrait entraîner une explosion de nouveaux investissements une fois les nouvelles règles commerciales nord-américaines verrouillées.

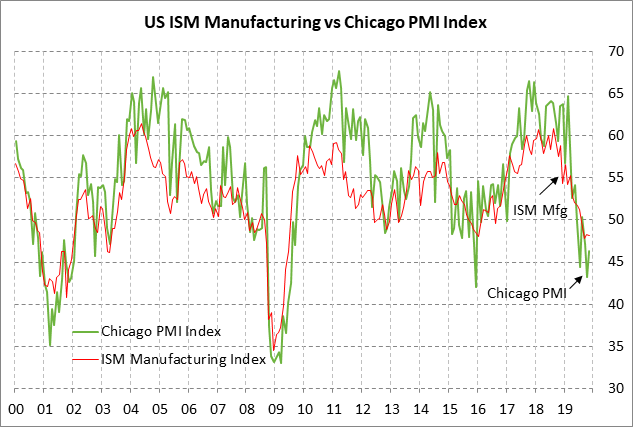

Le PMI de Chicago devrait s'améliorer - Le consensus du marché est que le PMI de décembre d'aujourd'hui devrait afficher une augmentation de +1,7 point à 48,0, ajoutant à +3,1 points la reprise de novembre à 46,3. Le PMI de Chicago est tombé à un plus bas de 4 ans de 32,2 en octobre, puis a rebondi à la hausse de +3,1 points à 46,3 en novembre. Néanmoins, le niveau de l'indice de 46,3 en novembre était inférieur au niveau d'expansion-contraction de 50,0, ce qui montre que les dirigeants du secteur manufacturier de la région de Chicago sont toujours pessimistes quant aux perspectives de la région.

Au niveau national, les marchés anticipent l'indice manufacturier ISM de vendredi, qui devrait afficher une augmentation de +0,9 point à 49,0 après une baisse de -0,2 point à 48,1. Le niveau de l'indice de 48,1 en novembre n'était que de 0,3 point au-dessus du plus bas de 10 ans en septembre de 47,8, ce qui illustre le faible état de confiance dans le secteur manufacturier américain.

On espère une certaine amélioration de la confiance des fabricants américains maintenant que les États-Unis et la Chine ont conclu une trêve tarifaire avec l'accord commercial de phase 1. Cependant, la côte n'est certainement pas claire pour le secteur manufacturier mondial. L'accord commercial de phase 1 n'implique qu'un retour en arrière partiel des tarifs existants et les pourparlers commerciaux de phase deux seront difficiles et pourraient entraîner de nouvelles sanctions américaines contre la Chine. Compte tenu de l'incertitude commerciale persistante, les dirigeants mondiaux de l'industrie manufacturière devraient rester dans une position défensive.

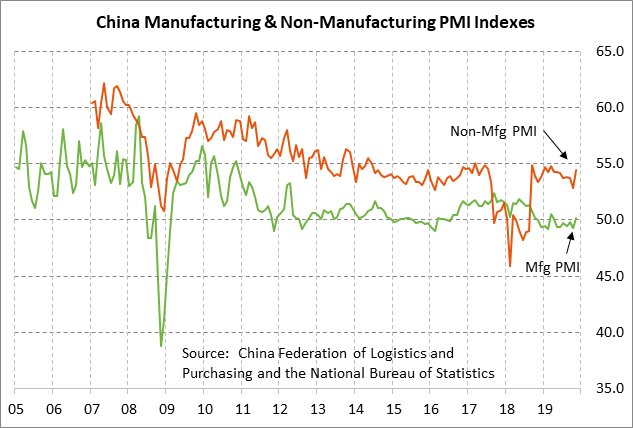

Le PMI chinois devrait fléchir - Le consensus veut que les rapports nationaux chinois PMI de lundi soir (ET) montrent de légères baisses mais restent au-dessus du niveau d'expansion-contraction de 50,0. Le PMI manufacturier chinois de décembre devrait fléchir de -0,1 point à 50,1. La hausse de +0,3 à 50,2 en novembre a remis l'indice au-dessus du niveau de 50,0 pour la première fois depuis avril.

Pendant ce temps, le PMI non-manufacturier de Chine Dec de ce soir devrait afficher une baisse de -0,2 point à 54,2, ramenant une petite partie de l'augmentation de +1,6 point de novembre à 54,4. Le PMI non-manufacturier devrait rester confortablement au-dessus du niveau d'expansion-contraction de 50,0, ce qui montre que les dirigeants des secteurs des services chinois continuent d'être généralement optimistes.

L'économie chinoise semble se stabiliser après le ralentissement de 2018 causé par les tensions commerciales et par des problèmes sous-jacents tels que des niveaux d'endettement élevés et des capacités excédentaires dans de nombreuses industries. Le consensus est que la croissance du PIB de la Chine fléchira à + 5,9% en 2020 contre + 6,1% en 2019, ce qui est nettement inférieur au taux de croissance du PIB avant droits de + 6,9% observé en 2017.

GABRIEL JOUBERT-SÉGUIN, M.SC., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).