Météo – États-Unis

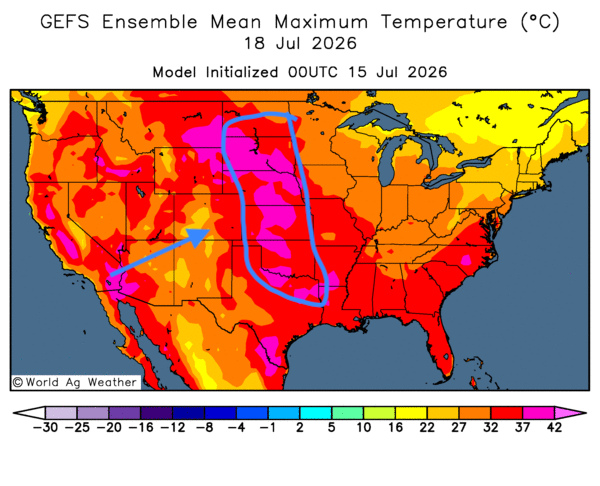

- Les conditions météorologiques aux États-Unis demeurent à surveiller à court terme. L’analyse des cartes GFS de World Ag Weather, jusqu’au 3e jour, révèle un risque de chaleur extrême dans l’ensemble des Plaines américaines, du Dakota du Sud jusqu’au Texas. Par endroits, les températures pourraient atteindre entre 37 et 42 °C (voir, notamment la carte du 3e jour ci-contre).

La situation pourrait se détériorer, car l’organisme ne prévoit aucune précipitation à court terme dans ce secteur. Les cultures risquent donc de subir un important stress hydrique et thermique. Les averses devraient plutôt toucher la région des Grands Lacs et les secteurs situés plus au sud, où les températures pourraient atteindre entre 32 et 38 °C au cours des prochains jours.

De son côté, la NOAA indique qu’un épisode de chaleur extrême pourrait persister dans le nord des Plaines au cours des prochains jours. Cette chaleur pourrait s’étendre vers l’est, jusqu’aux Grands Lacs, avant de se déplacer lentement vers le sud-est. Dans le sud du Midwest, un système d’orages et de fortes pluies serait déjà en place. Des précipitations sont également attendues plus à l’ouest, au Texas. L’organisme précise toutefois qu’elles pourraient demeurer très limitées à l’ouest des Grands Lacs, notamment au Minnesota, en Iowa, dans les Dakota du Nord et du Sud, au Nebraska et au Missouri.

Pour sa part, World Weather prévoit des températures élevées dans les régions productrices à l’ouest du Midwest jusqu’au début de la semaine prochaine. L’organisme anticipe également un temps généralement sec dans la majeure partie du Midwest au cours des deux prochaines semaines. Malgré ce contexte, l’humidité des sols devrait demeurer relativement adéquate dans de nombreux secteurs. Des températures plus fraîches pourraient aussi soutenir le développement du maïs américain.

En bref, hier soir…

- CNBC rapportait hier soir que l’armée américaine avait poursuivi ses frappes contre diverses installations en Iran au cours de la journée. Le président Donald Trump aurait toutefois renoncé à imposer une taxe de 20 % sur le passage des navires dans le détroit d’Ormuz, une mesure annoncée un peu plus tôt. Cette taxe serait plutôt assumée par les pays du golfe Persique sous forme d’investissements aux États-Unis.

Tard hier soir, vers 23 h 10, les prix du pétrole brut étaient en hausse : le Brent gagnait 1,37 %, à 85,89 USD le baril, tandis que le WTI progressait de 1,10 %, à 80,21 USD le baril.

- Toujours selon CNBC, le PIB chinois aurait enregistré sa plus faible croissance depuis 2022, soit 4,3 % au deuxième trimestre. Les analystes tablaient sur une progression de 4,5 %, tandis que Pékin vise toujours une croissance de 5 %. L’article souligne que les investissements en milieu urbain, notamment dans l’immobilier, ont reculé plus fortement que prévu. Selon les données du Bureau national des statistiques de Chine, ils ont diminué à 5,7 % au cours des six premiers mois de l’année. Les dépenses de consommation auraient également été plus limitées durant cette période. En revanche, la production industrielle se serait accélérée le mois dernier.

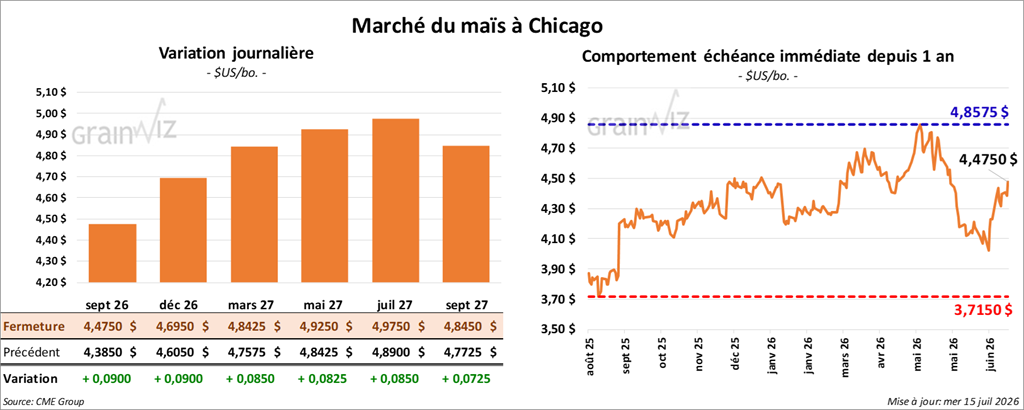

Maïs

Le contrat de maïs américain septembre 26 a clôturé à 4,4750 $ (+ 9 cents). Le contrat décembre 26 a fermé à 4,6950 $ (+ 9 cents). Celui mars 27 a terminé à 4,9250 $ (+ 8 ¼ cents).

- Pour une quatrième journée consécutive, les États-Unis ont intensifié hier leurs frappes contre des installations iraniennes. Selon Bloomberg, le président Donald Trump aurait demandé à l’armée américaine de poursuivre les attaques jusqu’à ce que les autorités iraniennes acceptent d’ouvrir le détroit d’Ormuz et cessent de viser les navires qui y transitent. Il aurait également indiqué que des centrales électriques et des ponts pourraient être ciblés. De son côté, Téhéran a riposté en attaquant des bases américaines situées au Koweït et au Bahreïn.

- Après la fermeture des marchés cet après-midi, les prix du pétrole brut avaient légèrement progressé : le Brent gagnait 0,02 %, à 84,75 USD le baril, tandis que le WTI demeurait stable à 79,60 USD le baril.

- Aux États-Unis, l’indice des prix à la production (IPP) a reculé de 0,3 % en juillet, un résultat nettement inférieur au gain de 0,6 % observé en mai. Ce repli s’explique notamment par la baisse des coûts de l’énergie. Sur un an, l’IPP aurait augmenté de 5,5 %, comparativement à 6 % en mai.

- Au Brésil, les autorités gouvernementales ont approuvé le relèvement du taux d’éthanol dans l’essence, d’E30 à E32, pour une période de 180 jours. Des analystes privés soulignent toutefois que, même si la production brésilienne de maïs pourrait dépasser 140 Mt, la demande du secteur de l’éthanol risque de limiter le potentiel d’exportation.

- Toujours au Brésil, l’Anec estime que les exportations de maïs pourraient atteindre 3,44 Mt ce mois-ci, soit environ 950,000 t de plus que le mois précédent.

- En Europe, les analystes estiment que les conditions de culture pourraient se stabiliser cette semaine. La récente vague de chaleur extrême a toutefois déjà causé des dommages.

- En France, World Weather estime que le stress hydrique et thermique continue de menacer plusieurs cultures, une situation qui pourrait persister encore quelques jours. L’organisme ne prévoit que des averses dispersées et insuffisantes. Des pluies plus abondantes, accompagnées d’un retour des températures à des niveaux plus modérés, seraient nécessaires.

- Le rapport hebdomadaire sur l’éthanol américain a été publié aujourd’hui. Pour la semaine terminée le 10 juillet, la production d’éthanol s’est établie à 1,040 million de barils. Il s’agit d’une baisse de 4,8 % par rapport à la semaine précédente et de 4,3 % comparativement à l’an passé.

Les stocks d’éthanol américain se sont établis à 24,391 millions de barils. Il s’agit d’une hausse de 1,9 % par rapport à la semaine précédente et de 3,2 % comparativement à l’an dernier.

- Pour demain, les analystes sondés par Reuters anticipent des ventes à l’exportation de maïs américain de l’ancienne récolte comprises entre 500,000 t et 1,0 Mt. Leurs attentes pour la nouvelle récolte se situent entre 300,000 t et 1,1 Mt.

Analyse sommaire – Maïs

- Les tensions géopolitiques au Moyen-Orient ont soutenu les prix du pétrole brut. Elles auraient également favoriser la hausse d’autres matières premières, dont le maïs, le soya et le blé américains.

- Le facteur météorologique demeure préoccupant dans une grande partie du nord du Midwest, où une chaleur extrême pourrait persister. Celle-ci pourrait s’accompagner de précipitations insuffisantes, voire inexistantes. Plusieurs secteurs des Plaines américaines pourraient connaître une situation semblable.

- Même si les conditions météorologiques pourraient se stabiliser cette semaine en Europe de l’Ouest, la chaleur extrême des dernières semaines a déjà causé d’importants dommages. L’offre de maïs européen pourrait donc diminuer.

- Les données du rapport sur l’éthanol américain ont été décevantes. La production a reculé, alors que les stocks ont tout de même augmenté.

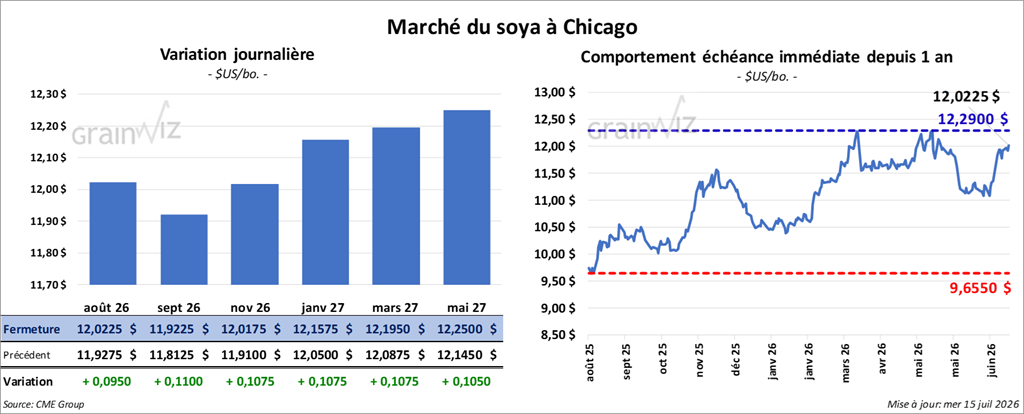

Soya

Soya

Le contrat de soya américain août 26 a clôturé à 12,0225 $ (+ 9 ½ cents). Celui septembre 26 a fermé à 11,9225 $ (+ 11 cents). Celui novembre 26 a terminé à 12,0175 $ (+ 10 ¾ cents).

Quant au tourteau de soya américain, le contrat août 26 a fini à 318,90 $/tonne (+ 1,50 $/tonne). Celui septembre 26 a clôturé à 317,60 $/tonne (+ 2,60 $/tonne). Celui octobre 26 a fermé à 316,50 $/tonne (+ 3,60 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 26 a terminé à 72,92 $ (+ 52 points). Celui septembre 26 a fini à 72,18 $ (+ 52 points).

- Au Brésil, l’Anec prévoit une hausse des exportations de soya, qui passeraient de 12,26 à 13,76 Mt.

- Le rapport mensuel de la NOPA a été publié dans la journée. L’organisme, qui représente la grande majorité des triturateurs américains, estime que 214,34 millions de boisseaux de soya américain ont été triturés le mois dernier. Ce volume représente une hausse de 15,69 % par rapport à l’an passé et de 2,66 % comparativement à mai. Les analystes s’attendaient plutôt à un résultat d’environ 203,99 millions de boisseaux.

Les stocks américains d’huile de soya se sont établis à 1,5 milliard de livres en juin. Cela représente une baisse de 13,51 % par rapport au mois précédent, mais une hausse de 8,42 % comparativement à l’an passé. Les analystes prévoyaient plutôt 1,653 milliard de livres.

- Selon le Bureau national des statistiques de Chine, le pays aurait importé 13,55 Mt de soya le mois dernier.

- Pour demain, les analystes interrogés par Reuters prévoient des ventes à l’exportation de soya américain de l’ancienne récolte comprises entre 100,000 et 500,000 t. Pour la nouvelle récolte, leurs prévisions se situent entre 900,000 t et 1,7 Mt. Pour le tourteau de soya américain, les attentes varient entre 150,000 et 650,000 t. Du côté de l’huile de soya américaine, elles se situent entre -10,000 et 16,000 t.

Analyse sommaire – Soya

- Comme le maïs et le blé américains, le soya américain et ses produits dérivés ont été influencés par les tensions au Moyen-Orient et la hausse des prix du pétrole brut. Ce contexte a contribué à soutenir les cours du grain.

- Le facteur météorologique, notamment la chaleur extrême prévue au cours des prochains jours dans certaines régions du Midwest et des Plaines américaines, a également soutenu la hausse des cours.

- Les données du rapport de la NOPA ont été défavorables aux prix. La trituration a dépassé les attentes, tandis que les stocks d’huile auraient augmenté par rapport à l’an passé. Le rapport a donc limité le potentiel de hausse des cours.

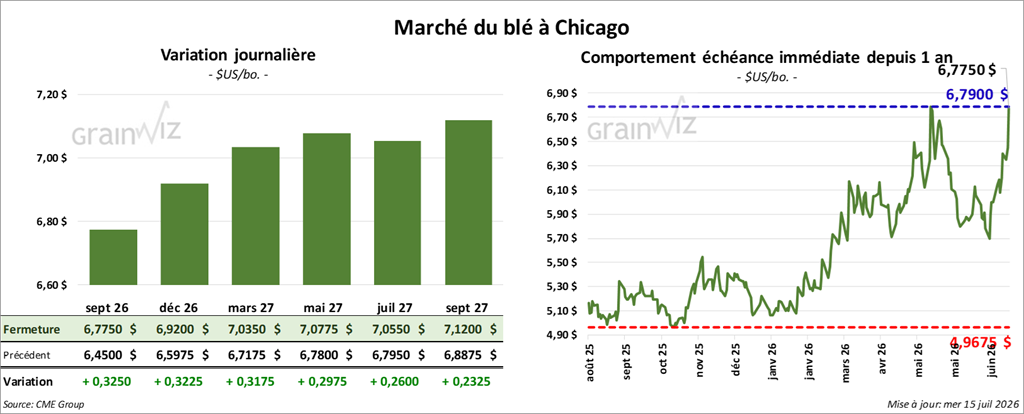

Blé

Blé

À Chicago, le contrat de blé septembre 26 a clôturé à 6,7750 $ (+ 32 ½ cents). Celui décembre 26 a fermé à 6,9200 $ (+ 32 ¼ cents). Celui mars 27 a terminé à 7,0350 $ (+ 31 ¾ cents).

À Kansas City, le contrat de blé dur rouge d’hiver septembre 26 a fini à 7,2000 $ (+ 42 cents). Celui décembre 26 a clôturé à 7,3325 $ (+ 40 ¾ cents). Celui mars 27 a fermé à 7,4325 $ (+ 39 cents).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,8325 $ (+ 25 ¼ cents). Celui décembre 26 a fini à 7,0550 $ (+ 27 ¼ cents). Celui mars 27 a clôturé à 7,2225 $ (+ 26 cents).

- En France, le ministère de l’Agriculture, de l’Agroalimentaire et de la Souveraineté alimentaire anticipe une production de blé tendre d’hiver de 32 Mt, en baisse de 4 %.

- L’Ukraine aurait perdu le tiers de sa capacité d’exportation de grains en raison des attaques répétées de la Russie, selon la principale association agricole ukrainienne.

- Selon Bloomberg, les forces ukrainiennes ont intensifié leurs attaques contre des navires russes naviguant en mer d’Azov. Les autorités militaires affirment qu’une centaine de navires battant pavillon russe ont été visés, dont des pétroliers et des méthaniers. De leur côté, les forces russes continuent d’attaquer les ports ukrainiens d’Odesa. Cette situation aurait forcé Moscou à restreindre fortement la circulation maritime dans le détroit de Kertch et le canal Azov-Don. Selon des experts russes, ces restrictions pourraient freiner d’environ 20 % les exportations russes de blé en juillet.

- Au Canada, Desjardins souligne que la Banque du Canada a choisi de maintenir son taux directeur à 2,25 %. L’institution estime que la croissance économique canadienne devrait reprendre et que l’inflation pourrait revenir près de la cible de 2 % au début de 2027. Elle reconnaît toutefois que l’incertitude économique demeure élevée. Dans ce contexte, la Banque du Canada a décidé de ne plus donner d’indications explicites sur l’orientation future de ses décisions, notamment quant à d’éventuelles baisses ou hausses du taux directeur.

- Pour demain, les analystes interrogés par Reuters prévoient des ventes à l’exportation de blé américain comprises entre 250,000 et 600,000 t.

Analyse sommaire – Blé

- Les tensions géopolitiques au Moyen-Orient, qui influencent les prix du pétrole brut, auraient favorisé la hausse des cours du blé américain. Parallèlement, les tensions en mer d’Azov et en mer Noire, qui perturbent les exportations de grains ukrainiens et russes, continuent de restreindre l’offre mondiale de blé.

- Les températures extrêmement élevées des dernières semaines en Europe de l’Ouest ont également attiré les acheteurs de contrats. Ceux-ci misent sur une réduction de l’offre de blé dans la région.

- Les conditions météorologiques difficiles aux États-Unis, notamment dans plusieurs régions du Midwest et des Plaines américaines, ont également été prises en compte par les acheteurs de contrats de blé.

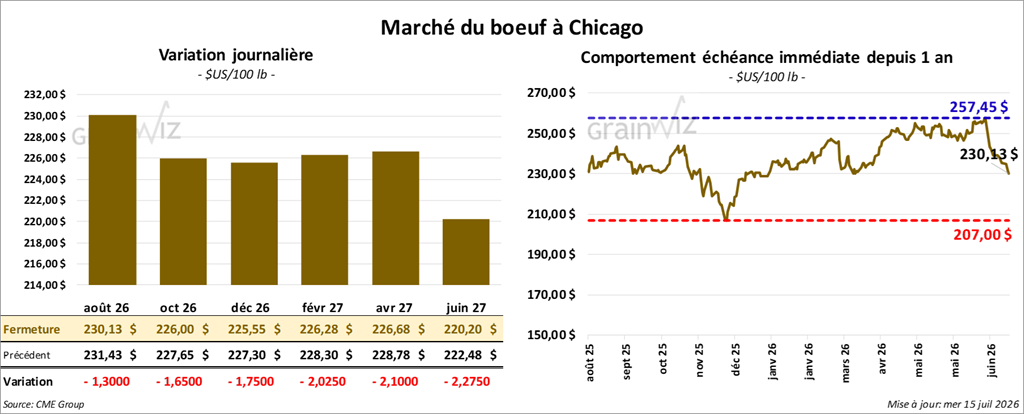

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 230,13 $ (- 1,30 $). Celui octobre 26 a fermé à 226,00 $ (- 1,65 $). Celui décembre 26 a terminé à 225,55 $ (- 1,75 $).

Quant au veau américain, le contrat août 26 a fini à 349,95 $ (+ 1,15 $). Celui septembre 26 a clôturé à 344,38 $ (- 48 cents). Celui octobre 26 a fermé à 338,85 $ (- 1,68 $).

- À la fermeture, le CME Feeder Cattle Index avait reculé de 1,25 $ à 369,07 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,018 têtes offertes en ligne aux États-Unis. Les secteurs visés étaient le TX/OK/NM, le KS et l’IA. Les prix de réserve variaient de 245,00 à 383,00 $. Les offres maximales se sont établies à 0,00 $.

- Cet après-midi, la valeur du surgelé était en baisse, tandis que l’écart Ch/Se s’élargissait à 12,10 $. La découpe « Choice » a reculé de 2,67 $ à 371,28 $, tandis que la découpe « Select » a perdu 5,23 $ à 359,18 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes, un niveau stable par rapport à la semaine précédente, mais en baisse de 6,314 têtes comparativement à l’an passé.

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 324,000 têtes, soit 6,000 de plus que la semaine précédente, mais 20,855 de moins que l’an dernier.

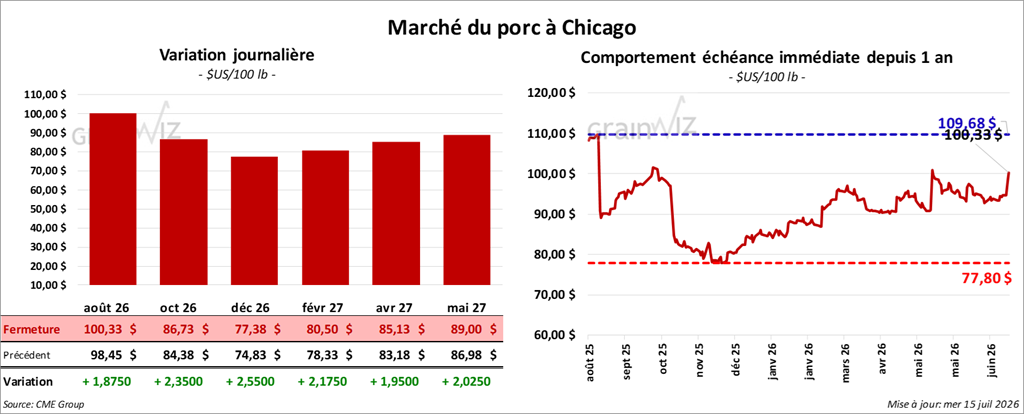

Porc

Porc

Le contrat de porc américain août 26 a clôturé à 100,33 $ (+ 1,88 $). Celui octobre 26 a fermé à 86,73 $ (+ 2,35 $). Celui décembre 26 a terminé à 77,38 $ (+ 2,55 $).

- À la clôture, le CME Lean Hog Index augmentait de 0,76 $ à 93,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 2,10 $ à 100,66 $.

- La valeur moyenne des découpes a gagné 0,25 $ à 101,46 $. Dans le détail : longe -0,03 $ (90,99 $); fesse -4,25 $ (110,30 $); épaule -1,10 $ (70,00 $); côte -2,38 $ (168,61 $); jambon -1,37 $ (99,94 $); flanc + 7,11 $ (143,14 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 482,000 têtes, soit 10,000 de plus que la semaine précédente et 17,438 de plus que l’an dernier.

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,408 million de têtes, soit 6,000 de moins que la semaine précédente, mais 13,037 de plus que l’an passé.