Météo – États-Unis

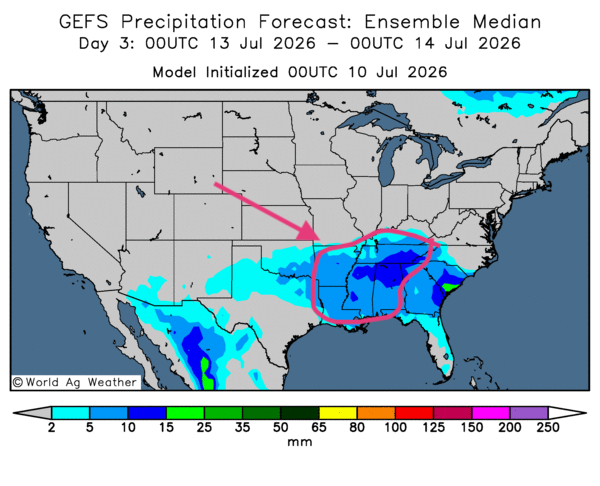

- Globalement, les prévisions météorologiques sont « correctes » à court terme pour le Midwest et le reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique qu’un temps sec devrait prédominer dans l’ensemble des régions de production. Comme le montre la carte du 3e jour ci-contre, les averses pourraient surtout se limiter au sud du Midwest.

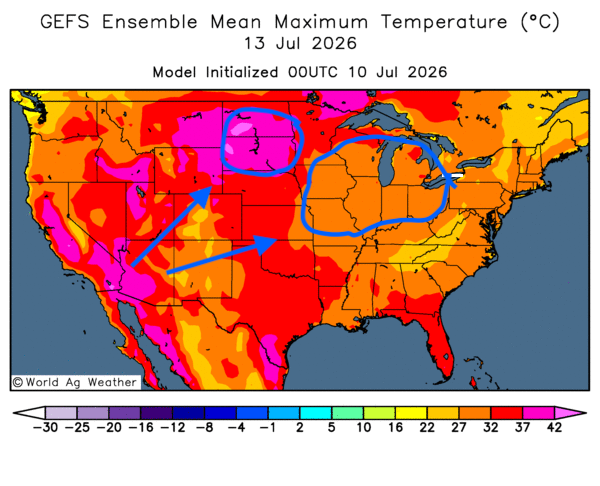

Du côté des températures, les cartes GFS indiquent surtout un risque de chaleur très intense dans le nord-ouest du Midwest, particulièrement dans les Dakotas du Nord et du Sud (voir la carte du 3e jour ci-contre). Ailleurs dans le Midwest, la chaleur prévue pourrait être plus modérée et se rapprocher des normales saisonnières.

Dans l’ensemble, les conditions météorologiques demeurent à surveiller, surtout dans les Plaines américaines, où les températures pourraient rester élevées à plusieurs endroits. Le temps sec risque également de devenir problématique dans plusieurs secteurs. Un assèchement pourrait néanmoins être bénéfique dans le nord-est du Midwest et au sud des Grands Lacs. Les pluies attendues devraient surtout toucher des régions plus éloignées, vers le sud-est des États-Unis. Dans ces secteurs, les averses pourraient toutefois devenir suffisamment abondantes pour provoquer des inondations localisées.

De son côté, la NOAA prévoit à court terme plusieurs épisodes de pluie abondante et d’orages dans le centre des Plaines, puis plus à l’est, vers le centre-est du pays. L’organisme signale également que des températures extrêmement élevées pourraient toucher le nord des Plaines au cours du week-end. Au même moment, la couverture nuageuse et les précipitations pourraient ramener les températures à des niveaux plus acceptables dans le centre des Plaines. Selon la NOAA, elles pourraient avoisiner 43 °C dans le nord des Plaines américaines.

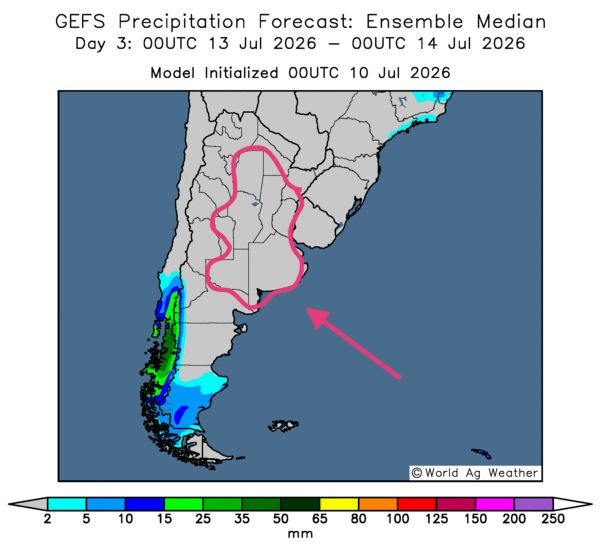

Météo – Amérique du Sud

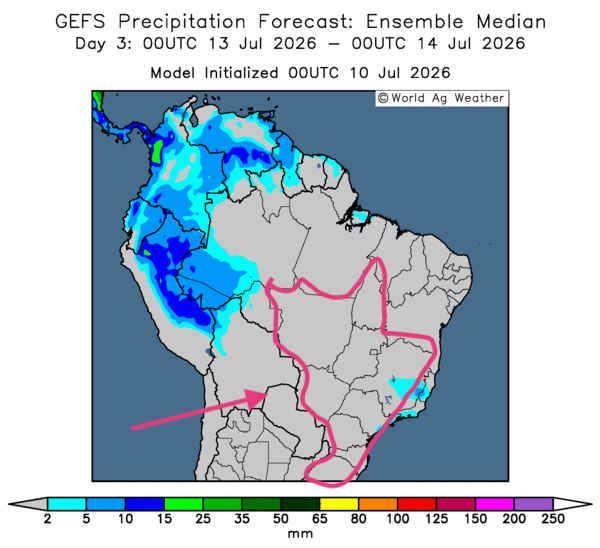

- Essentiellement, les prévisions météorologiques à court terme présentent quelques changements. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique que des pluies pourraient toucher seulement certaines régions de l’est et surtout du sud-est. Elles pourraient ralentir les travaux aux champs. Ailleurs, le temps plus sec devrait accélérer la récolte du maïs safrinha. Les précipitations pourraient ensuite se dissiper rapidement et céder la place à un temps ensoleillé, comme l’illustre la carte du 3e jour ci-contre.

- Dans l’ensemble, les prévisions météorologiques à court terme varient peu pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique surtout un temps sec probable sur l’ensemble des régions de production. Ces conditions pourraient favoriser les travaux aux champs, notamment la récolte et les semis (voir notamment la carte du 3e jour ci-contre).

En bref, hier soir…

- Hier, l’agence Reuters a indiqué que le phénomène El Niño avait 97 % de probabilités de persister jusqu’au printemps, selon le Centre américain de prévisions climatiques. Les météorologues de l’organisme estiment également à 81 % la probabilité qu’un épisode très intense se produise entre octobre et décembre prochains. El Niño se caractérise généralement par un réchauffement de l’océan Pacifique. Il peut provoquer des sécheresses dans certains pays, tandis que d’autres subissent de fortes pluies.

Aux États-Unis, El Niño entraîne habituellement des conditions plus fraîches et plus humides dans une grande partie du Midwest vers la fin de l’été. Il est généralement associé à de bons rendements de maïs et de soya. En Chine, il peut provoquer de fortes pluies et des inondations localisées. En Inde, il s’accompagne habituellement d’une mousson plus faible que la normale.

- Dans un article publié hier après-midi, Yahoo Finance indiquait que les prix de l’essence, du diesel et du kérosène devraient demeurer élevés encore quelque temps, alors que les marges de raffinage continuent de progresser et atteignent des sommets. Ces marges correspondent à l’écart entre le prix du pétrole brut et celui des produits raffinés.

- Par ailleurs, toujours selon Yahoo Finance, une enquête de la Réserve fédérale de New York révèle que la moitié des entreprises américaines ayant acquitté des droits de douane anticipent d’autres hausses de prix au cours des six prochains mois, voire au-delà.

- Dans un article publié hier soir, Radio-Canada explique que des tempêtes, des vents violents, des pluies incessantes et de la grêle ont récemment frappé plusieurs régions agricoles de la Saskatchewan, causant des pertes. La situation est plus grave dans le sud de la province. Le média ajoute que la fonte tardive des neiges, ce printemps, a retardé les semis et laissé les sols fortement saturés d’humidité, ce qui les rendait difficiles à travailler avec la machinerie.

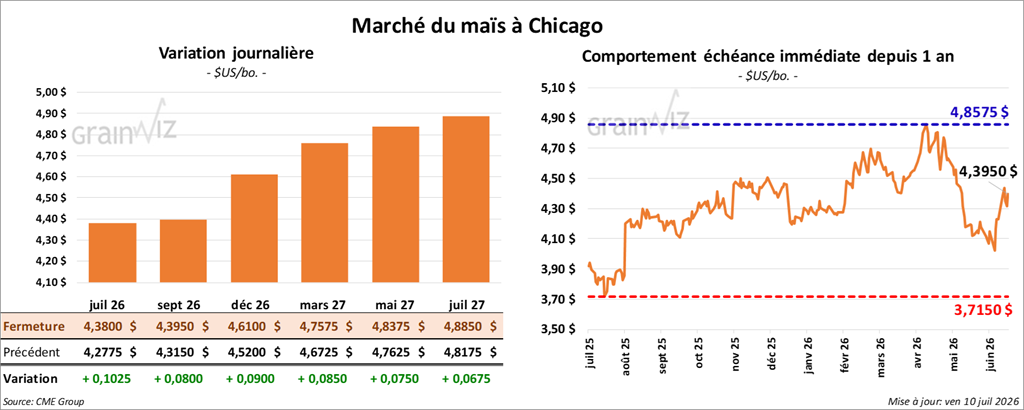

Maïs

Le contrat de maïs américain septembre 26 a clôturé à 4,3950 $ (+ 8 cents). Celui décembre 26 a fermé à 4,6100 $ (+ 9 cents). Celui mars 27 a terminé à 4,7575 $ (+ 8 ½ cents).

- Hier, le président Donald Trump a annoncé la suspension des échanges commerciaux avec l’Espagne. Il reproche au pays de ne pas consacrer suffisamment de capitaux à la défense. L’an dernier, l’Espagne avait acheté pour 2,49 milliards d’USD de produits agricoles américains, une hausse de 4,6 % par rapport à l’année précédente. Pour le seul maïs américain, ses importations avaient atteint 3,56 Mt.

- Le rapport mensuel sur l’offre et la demande a été publié aujourd’hui. Pour le maïs américain, les stocks de fin d’année 2025/26 ont été établis à 2,020 milliards de boisseaux, comparativement aux attentes de 2,079 milliards des analystes interrogés par Bloomberg. Pour 2026/27, les stocks de fin d’année ont été fixés à 1,790 milliard de boisseaux, tandis que les analystes prévoyaient 1,899 milliard.

- À l’échelle mondiale, l’USDA a estimé les stocks de fin d’année à 275,26 Mt, en baisse par rapport aux 281,22 Mt prévus le mois dernier. Les analystes anticipaient plutôt une légère hausse.

- En Europe, Coceral a réduit de 4,5 Mt sa prévision de production de maïs pour l’UE + GB, à 52,7 Mt.

Analyse sommaire – Maïs

- Des ajustements techniques ont animé le marché du maïs américain aujourd’hui. Les spéculateurs ont accueilli favorablement le rapport d’offre et de demande, qui faisait état d’une baisse des stocks américains et mondiaux.

- La fin de la semaine et l’approche du week-end ont incité certains spéculateurs à ajuster ou à fermer leurs positions, en achetant ou en vendant des contrats.

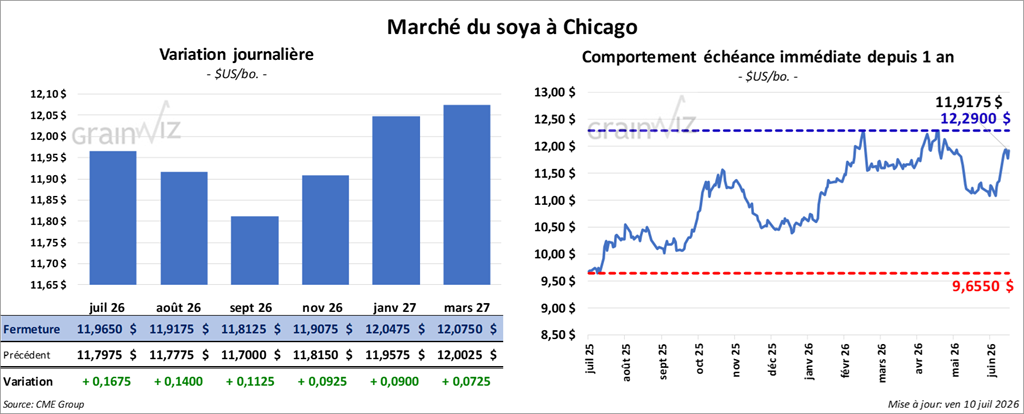

Soya

Le contrat de soya américain août 26 a clôturé à 11,9175 $ (+ 14 cents). Celui septembre 26 a fermé à 11,8125 $ (+ 11 ¼ cents). Celui novembre 26 a terminé à 11,9075 $ (+ 9 ¼ cents).

Quant au tourteau de soya américain, le contrat août 26 a fini à 320,40 $/tonne (+3,00 $/tonne). Celui septembre 26 a clôturé à 317,20 $/tonne (+ 2,80 $/tonne). Celui octobre 26 a fermé à 315,20 $/tonne (+ 3,10 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 26 a terminé à 70,46 $ (+ 54 points). Celui septembre 26 a fini à 69,92 $ (+ 44 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 264,000 t de soya américain à destination de la Chine. Les livraisons sont prévues en 2026/27.

- Dans son rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de soya américain à 310 millions de boisseaux pour 2026/27. Ce niveau est inchangé par rapport au mois précédent, mais inférieur aux 325 millions de boisseaux prévus pour 2025/26. Les analystes interrogés par Bloomberg anticipaient une baisse de 22 millions de boisseaux pour la nouvelle récolte et de 3 millions pour l’ancienne.

- À l’échelle mondiale, le département a projeté les stocks de fin d’année à 124,17 Mt, en baisse par rapport aux 124,88 Mt du mois dernier. Les analystes interrogés par Bloomberg anticipaient une légère hausse.

Analyse sommaire – Soya

- Les données du rapport d’offre et de demande ont été bien accueillies par les spéculateurs. Dans l’ensemble, les stocks sont en baisse aux États-Unis comme à l’échelle mondiale, ce qui a encouragé les acheteurs de contrats.

- La fin de la semaine et l’approche du week-end ont incité certains spéculateurs à fermer ou à ajuster leurs positions, en vendant ou en achetant des contrats.

- L’annonce de ventes privées à l’exportation vers la Chine a également soutenu les achats de contrats.

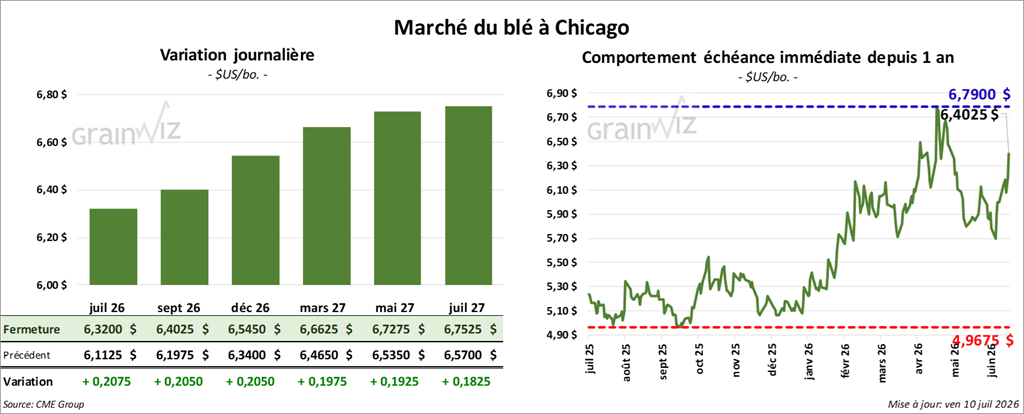

Blé

Blé

À Chicago, le contrat de blé septembre 26 a clôturé à 6,4025 $ (+ 20 ½ cents). Celui décembre 26 a fermé à 6,5450 $ (+ 20 ½ cents). Celui mars 27 a terminé à 6,6625 $ (+ 19 ¾ cents).

À Kansas City, le contrat de blé dur rouge d’hiver septembre 26 a fini à 6,6250 $ (+ 20 ¼ cents). Celui décembre 26 a clôturé à 6,9025 $ (+ 22 cents). Celui mars 27 a fermé à 7,0175 $ (+ 21 ¼ cents).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,5250 $ (+ 13 ½ cents). Celui décembre 26 a fini à 6,7425 $ (+ 14 cents). Celui mars 27 a clôturé à 6,9325 $ (+ 14 ¼ cents).

- Dans son rapport d’offre et de demande de juillet, l’USDA a estimé la production de l’ensemble des catégories de blé à 1,536 milliard de boisseaux en 2026/27, en baisse par rapport aux 1,985 milliard de boisseaux de 2025/26. Les analystes prévoyaient néanmoins 1,527 milliard de boisseaux.

- À l’échelle mondiale, les stocks de fin d’année de blé ont reculé de 275,42 Mt à 272,84 Mt. L’USDA a abaissé sa prévision de production de blé canadien de 35,00 Mt à 34,00 Mt. Il a toutefois relevé celle de la Russie de 88 Mt à 88,5 Mt et celle de l’Ukraine de 23,5 Mt à 24 Mt.

- Coceral a réduit de 2,9 Mt sa prévision de production de blé pour l’UE + GB, à 140,8 Mt.

- Dans son rapport hebdomadaire, FranceAgriMer (Céré’Obs) indique que la proportion du blé tendre français classée dans les catégories « bon à excellent » a reculé de 3 points, à 65 %. L’organisme précise également que la récolte de blé tendre est achevée à 29 %.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les données du rapport d’offre et de demande ont été favorables au blé, puisqu’elles indiquent une réduction d ela production américaine et celles des stocks mondiaux.

- La fin de la semaine et l’approche du week-end ont incité certains spéculateurs à ajuster ou à fermer leurs positions, en vendant ou en achetant des contrats.

- Les conditions météorologiques difficiles dans les Plaines américaines ont également attiré les acheteurs de contrats.

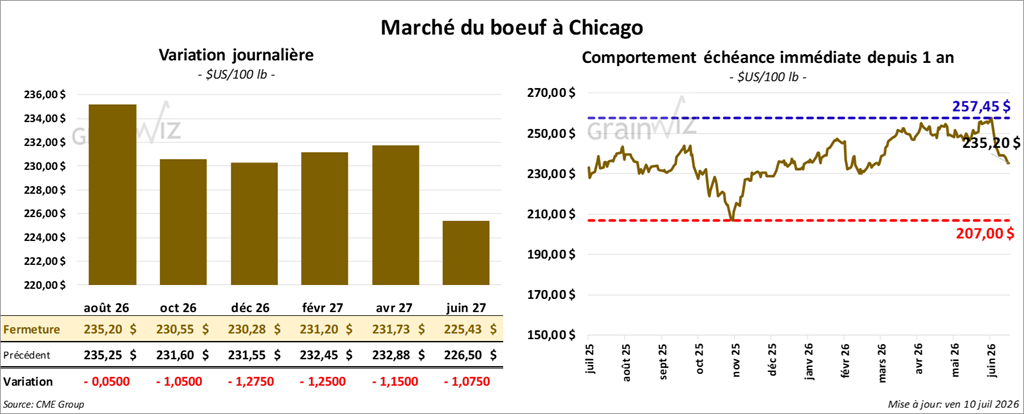

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 235,20 $ (- ½ cent). Celui octobre 26 a fermé à 230,55 $ (- 1,05 $). Celui décembre 26 a terminé à 230,28 $ (- 1,28 $).

Quant au veau américain, le contrat août 26 a fini à 350,60 $ (- 1,55 $). Celui septembre 26 a clôturé à 351,03 $ (- 1,98 $). Celui octobre 26 a fermé à 347,35 $ (- 1,98 $).

- À la clôture, le CME Feeder Cattle Index avait reculé de 4,03 $ pour s’établir à 370,42 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 536 têtes (392 génisses, 104 bouvillons et 40 lots mixtes) sur les 1,356 têtes présentées en ligne aux États-Unis. Le prix moyen s’est établi à 248,00 $ pour les génisses, les bouvillons et les lots mixtes. Les ventes ont concerné le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient de 248,00 $ à 388,00 $, tandis que les offres maximales se situaient entre 0,00 $ et 248,50 $.

- Cet après-midi, la valeur du surgelé a augmenté, tandis que l’écart Ch/Se s’est resserré à 14,35 $. La découpe « Choice » a gagné 1,87 $ pour atteindre 382,68 $, tandis que la « Select » a progressé de 4,84 $ à 368,33 $.

- Dans son rapport d’offre et de demande, l’USDA a abaissé sa prévision de production de bœuf américain pour 2026, de 25,506 milliards à 25,356 milliards de livres. Il a également réduit sa projection d’exportations pour 2026, de 2,341 milliards à 2,331 milliards de livres.

- Pour la seule journée, l’USDA a estimé les abattages sous inspection fédérale à 99,000 têtes (+6,000 par rapport à la semaine précédente; -3,855 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 529,000 têtes (+71,000 par rapport à la semaine précédente; -39,335 par rapport à l’an dernier).

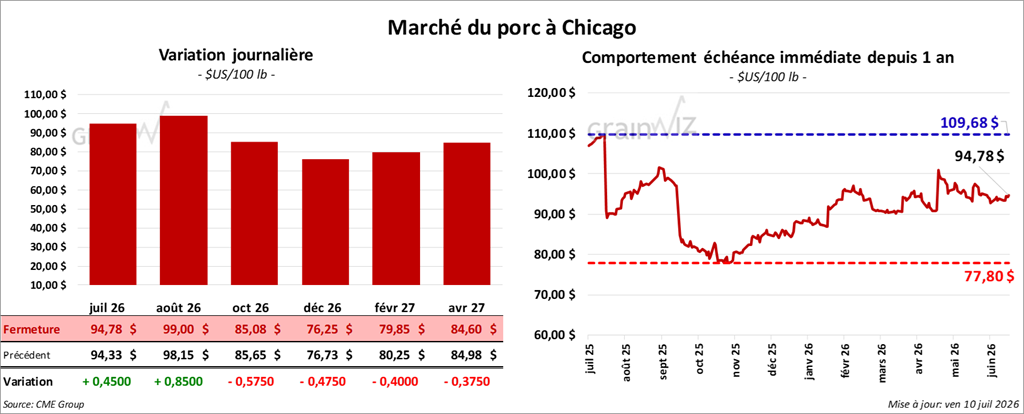

Porc

Porc

Le contrat de porc américain août 26 a clôturé à 99,00 $ (+ 85 cents). Celui octobre 26 a fermé à 85,08 $ (- 58 cents). Celui décembre 26 a terminé à 76,25 $ (- 48 cents).

- À la clôture, le CME Lean Hog Index avait gagné 0,37 $ pour s’établir à 92,35 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 1,25 $ à 98,30 $.

- La valeur moyenne des découpes a augmenté de 2,53 $ à 101,34 $. Dans le détail : longe + 0,91 $ (90,80 $); fesse + 2,06 $ (118,01 $); épaule + 4,56 $ (71,37 $); côte + 2,69 $ (173,42 $); jambon + 0,29 $ (97,92 $); flanc + 8,45 $ (140,88 $).

- Concernant le rapport WASDE, l’USDA a abaissé sa prévision de la production de porc pour 2026 à 27,971 milliards, contre 28,011 milliards de livres le mois dernier. Par ailleurs, le département a réduit sa projection d’exportations de porc américain pour 2026, de 2,341 milliards à 2,331 milliards de livres.

- Pour la seule journée, l’USDA a estimé les abattages sous inspection fédérale à 452,000 têtes (+319,000 par rapport à la semaine précédente; +27,064 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,369 millions de têtes (+395,000 par rapport à la semaine précédente; +29,253 par rapport à l’an dernier).