Météo – États-Unis

- Dans l’ensemble, les prévisions météorologiques « s’améliorent », mais restent difficiles à court terme pour le Midwest et le reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather), jusqu’au 3e jour, indique un temps plus sec dans plusieurs secteurs des Plaines, sauf au Nebraska et au Kansas, où des averses plus ou moins abondantes pourraient être observées.

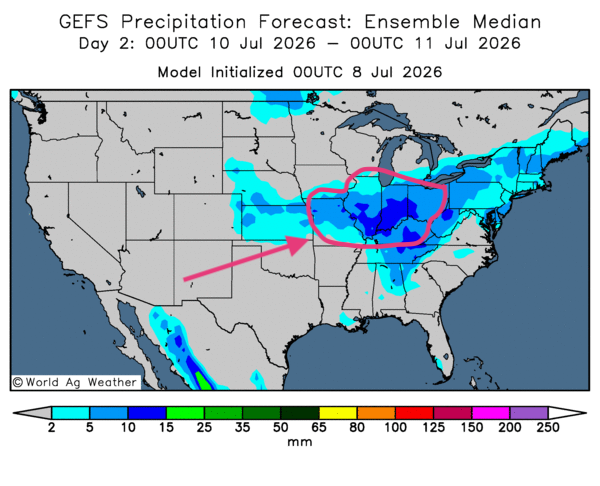

Des conditions sèches pourraient également toucher certaines régions à l’ouest des Grands Lacs, notamment autour du Minnesota, voire un peu plus à l’ouest, vers les Dakota du Nord et du Sud. Comme l’indique la carte du 2e jour ci-contre, des précipitations plus ou moins abondantes pourraient se développer surtout au sud des Grands Lacs, des régions laregement affectées par une humidité excessive.

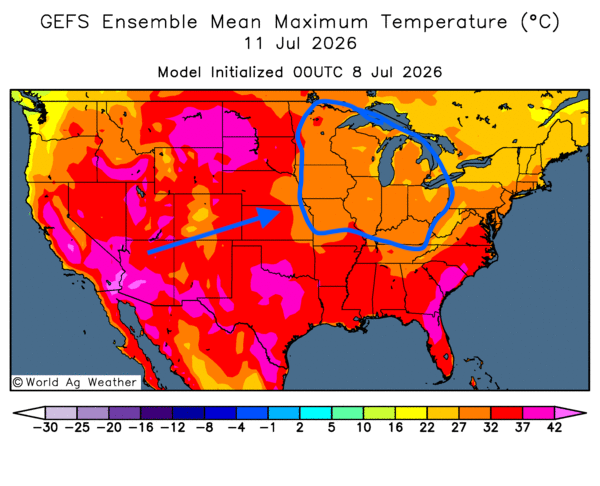

Du côté des températures, la chaleur extrême qui pourrait toucher certaines parties du centre et du sud des Grandes Plaines à court terme semble appelée à se dissiper graduellement. Comme le montre la carte du 3e jour, les températures pourraient devenir plus supportables autour des Grands Lacs et même un peu plus au sud, vers le Kentucky.

Pour sa part, World Weather signale des indices de sécheresse dans l’extrême est des États-Unis, notamment en Caroline du Nord et en Caroline du Sud. Le temps sec persiste aussi dans certaines parties de l’ouest du Corn Belt. Ailleurs, dans le centre du Midwest, les conditions seraient trop humides.

La situation pourrait toutefois changer la semaine prochaine, alors qu’une alternance de pluie et d’ensoleillement est prévue dans la plupart des régions de production du Midwest. Le sud-est du Midwest ferait exception, avec un risque d’averses très abondantes.

Dans l’ensemble, les conditions météorologiques pourraient s’améliorer dans une bonne partie du Midwest, avec des précipitations plus ou moins abondantes et des températures plus supportables. Il demeure toutefois que les conditions difficiles des derniers jours ont laissé des effets négatifs qui mettront du temps à se résorber.

La situation pourrait toutefois être plus compliquée dans les Plaines américaines, où un temps sec risque de toucher le nord et le sud. Les températures dans ces secteurs, ainsi que dans le centre, pourraient demeurer élevées. Autrement dit, un stress hydrique et thermique pourrait se développer à court terme dans la majorité des Grandes Plaines, même si les températures les plus extrêmes pourraient s’atténuer.

Météo – Amérique du Sud

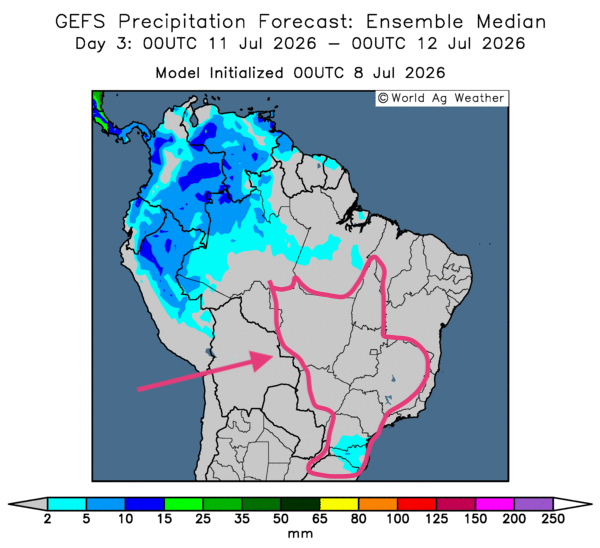

- Essentiellement, les prévisions météorologiques varient peu à court terme pour la majorité des régions de production du Brésil. L’analyse des cartes GFS (World Ag Weather), jusqu’au 3e jour, indique toujours un temps sec possible sur l’ensemble du territoire de production de maïs safrinha (voir notamment la carte du 3e jour ci-contre). Ces conditions devraient favoriser la maturation et la récolte du maïs safrinha.

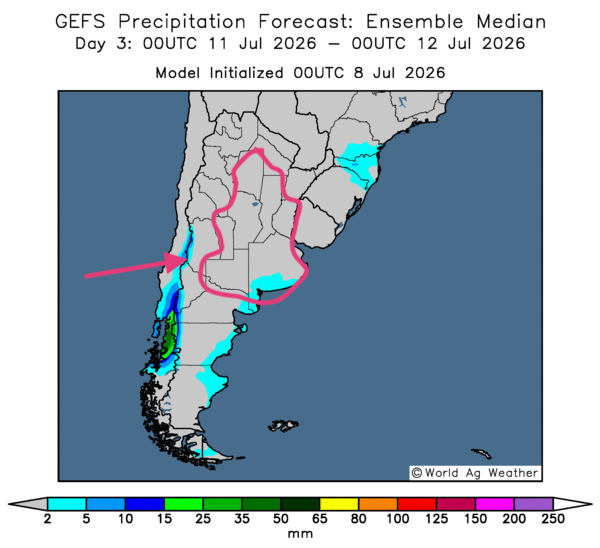

- Dans l’ensemble, les prévisions météorologiques montrent peu de changements à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), jusqu’au 3e jour, révèle un temps sec probable sur l’ensemble du territoire. Ces conditions pourraient favoriser les activités de récolte et de semis (voir notamment la carte du 3e jour ci-contre).

En bref, hier soir…

- Dans un article publié hier, CNBC rapportait que le CENTCOM, rattaché au Pentagone, avait annoncé des frappes américaines contre plusieurs cibles iraniennes. Washington présentait ces opérations comme une riposte aux récentes attaques du Corps des gardiens de la révolution islamique contre trois navires commerciaux dans le détroit d’Ormuz.

Les États-Unis ont aussi privé l’Iran de la possibilité de vendre son pétrole sur les marchés internationaux, ce qui fragilise davantage le mémorandum d’entente entre les deux pays. Rappelons qu’au départ, l’Iran disposait d’une autorisation de 60 jours pour vendre son pétrole à l’international sans restriction. Tard hier soir, CNBC évoquait également le risque d’une fermeture des voies navigables du détroit d’Ormuz, dans un contexte de reprise du conflit amorcé le 28 février dernier.

Ces tensions au Moyen-Orient ont aussitôt soutenu les cours du pétrole brut. Vers 23 h 45 hier soir, le Brent gagnait 2,56 %, à 76,06 USD le baril, tandis que le WTI affichait une progression comparable, à 74,24 USD le baril.

- Sur le front monétaire, Yahoo Finance indiquait hier que les spéculateurs actifs aux États-Unis s’étaient positionnés avant la publication du compte rendu de la dernière réunion de la Réserve fédérale, tenue le mois dernier. Ce document devait être publié aujourd’hui.

Les membres du FOMC avaient alors choisi de maintenir le taux directeur inchangé, dans une fourchette de 3,5 % à 3,75 %. Le nouveau président de la Fed s’était abstenu de fournir des indications précises sur les prochaines décisions de politique monétaire, tout en rappelant que l’inflation américaine demeurait « trop élevée ». Les analystes et les spéculateurs devaient donc examiner le compte rendu afin d’y repérer des indices sur l’orientation que la banque centrale pourrait adopter lors des prochaines réunions.

- De son côté, Brownfield rapportait hier que plusieurs organisations agricoles américaines réclament l’imposition d’une taxe de 25 % sur l’éthanol brésilien. Elles demandaient également au représentant américain au Commerce, Jamieson Greer, d’ouvrir une enquête à ce sujet.

Selon le président de la National Corn Growers Association, une telle mesure serait équitable, puisque le Brésil applique déjà des droits de douane de 18 % sur l’éthanol américain. Les producteurs américains souhaitent surtout obtenir un accès plus facile au marché brésilien.

- Enfin, Reuters avançait hier que l’Organisation mondiale de la santé (OMS) redoute des canicules meurtrières en Europe au cours des prochaines semaines. Des vagues de chaleur sont déjà en formation au-dessus de l’océan Atlantique, et l’organisme prévoit des températures pouvant atteindre près de 43 °C en Espagne et au Portugal, par exemple.

D'après des experts, l’épisode de chaleur observé du 20 au 28 juin dernier aurait été le plus sévère jamais enregistré en Europe. Il a perturbé la production d’électricité, saturé les systèmes hospitaliers et endommagé plusieurs infrastructures. L’OMS souligne toutefois que les pays dotés de plans d’urgence adaptés sont parvenus à limiter les conséquences.

Maïs

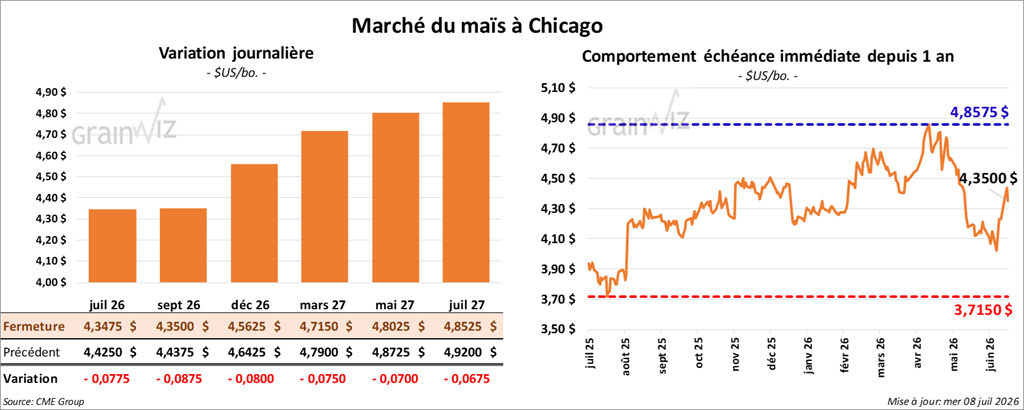

Le contrat de maïs américain septembre 26 a clôturé à 4,3500 $ (- 8 ¾ cents). Celui décembre 26 a fermé à 4,5625 $ (- 8 cents). Celui mars 27 a terminé à 4,7150 $ (- 7 ½ cents).

- Les États-Unis ont mené d’autres frappes contre l’Iran tôt ce matin. De leur côté, les Iraniens ont riposté en attaquant Bahreïn et le Koweït. Interrogé par l’Associated Press, le président Donald Trump a déclaré que l’accord intérimaire était terminé. Il a toutefois autorisé la poursuite des négociations, tout en estimant qu’elles risquaient de n’aboutir à rien. Il a aussi qualifié les dirigeants iraniens d’ordures.

- Déposé aujourd’hui, le compte rendu de la réunion de juin du FOMC indique surtout des opinions partagées sur la marche à suivre concernant les taux directeurs.

- World Weather estime que la récolte du maïs safrinha au Brésil pourrait se poursuivre à un bon rythme. Toutefois, des averses prévues la semaine prochaine pourraient ralentir quelque peu les activités.

- En Europe, la chaleur extrême persistante continue de causer un stress hydrique et thermique aux différentes cultures, notamment au maïs et au blé.

- Dans son rapport publié aujourd’hui, le Census Bureau, aux États-Unis, indique que 284,5 millions de boisseaux de maïs américain auraient été exportés en mai dernier, un niveau inférieur au record de 2020/21 pour ce mois. Le résultat demeure aussi en baisse de 3,62 % par rapport à la même période l’an dernier.

- Aujourd’hui, l’EIA a présenté son rapport hebdomadaire sur l’éthanol américain. Pour la semaine du 3 juillet dernier, la production moyenne d’éthanol aurait atteint 1,093 million de barils par jour, soit une baisse de 2,1 % par rapport à la semaine précédente, mais une hausse de 0,7 % par rapport à l’an passé.

Quant aux stocks d’éthanol américain, ils ont été établis à 23,928 millions de barils, en baisse de 3,1 % par rapport à la semaine précédente et de 0,1 % par rapport à l’an passé.

- Pour le rapport sur les ventes à l’exportation qui sera présenté demain, les analystes interrogés par Reuters anticipent des ventes de maïs américain 2025/26 entre 600,000 t et 1,1 Mt. Pour 2026/27, les attentes se situent entre 600,000 t et 900,000 t.

Analyse du sommaire – Maïs

- La séance du maïs américain a été marquée par une correction à la baisse, ou par des prises de profits, après les hausses de la séance précédente.

- La météo « difficile » mais en amélioration aux États-Unis a néanmoins soutenu les différents cours. Dans le Midwest, plusieurs cultures demeurent exposées à des conditions qui freinent leur croissance et qui risquent de favoriser des maladies liées à la sécheresse ou à l’humidité excessive, selon les secteurs.

- La hausse des prix du pétrole brut, alimentée par les tensions au Moyen-Orient, a également soutenu les différents contrats de maïs américain, ainsi que ceux du soya et du blé américains.

- Les températures extrêmement élevées en Europe de l’Ouest suscitent toujours l’intérêt des acheteurs de contrats de grains américains.

- Les données du rapport sur l’éthanol américain ont été « correctes », mais ignorées par les spéculateurs.

Soya

Soya

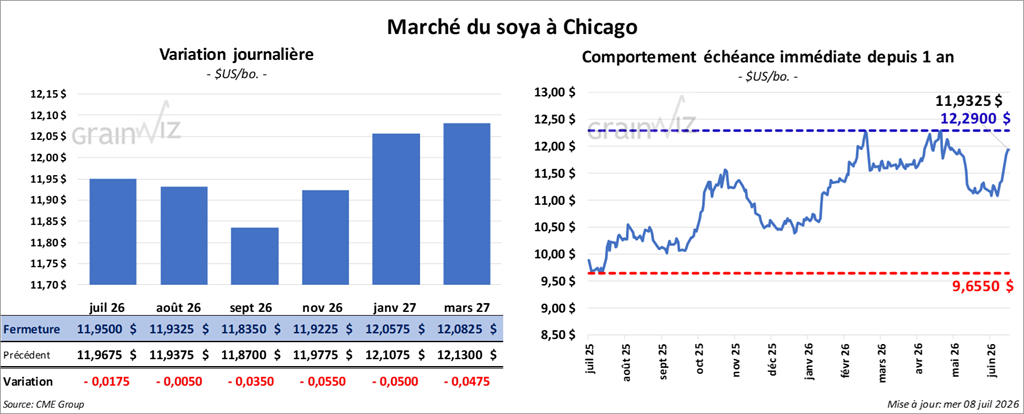

Le contrat de soya américain août 26 a clôturé à 11,9325 $ (- ½ cent). Celui septembre 26 a fermé à 11,8350 $ (- 3 ½ cents). Celui novembre 26 a terminé à 11,9225 $ (- 5 ½ cents).

Quant au tourteau de soya américain, le contrat août 26 a fini à 312,20 $/tonne (- 3,90 $/tonne). Celui septembre 26 a clôturé à 309,70 $/tonne (- 4,80 $/tonne). Celui octobre 26 a fermé à 307,80 $/tonne (- 5,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 26 a terminé à 70,85 $ (+ 226 points). Celui septembre 26 a fini à 70,38 $ (+ 222 points).

- Bloomberg rapporte que, la nuit dernière, COFCO (Chine) a commandé cinq autres cargaisons de soya américain. Les livraisons sont prévues entre septembre et octobre prochain. Le média précise qu’une cargaison représente environ 60,000 t.

- L’USDA a signalé, ce matin, des ventes privées à l’exportation de 472,000 t de soya américain vers la Chine. De ce volume, 136,000 t devraient être livrées en 2025/26, et le reste en 2026/27.

- Le Census Bureau estime que 94,42 millions de boisseaux de soya ont été exportés en mai dernier. Ce volume représente une baisse de 14,35 % par rapport à l’an passé, mais constituerait tout de même un record pour ce mois.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya américain 2025/26 entre 50,000 t et 500,000 t. Pour 2026/27, les attentes se situent entre 150,000 t et 500,000 t. Quant au tourteau de soya américain, les ventes pourraient atteindre entre 250,000 t et 600,000 t. Enfin, pour l’huile de soya américaine, les projections varient entre -5,000 t et 10,000 t.

Analyse du sommaire – Soya

- Comme le maïs et le blé américains, le secteur du soya américain et de ses produits dérivés a surtout été marqué par une correction ou par des prises de profits.

- Le contexte météo dans le Midwest et le reste des Grandes Plaines a également soutenu les différents cours. Même si les températures pourraient revenir à des niveaux plus acceptables à court terme dans plusieurs secteurs, les vagues de chaleur des derniers jours ont réduit l’humidité des sols, ce qui crée un risque de stress hydrique.

Les conditions trop humides dans le sud des Grands Lacs, et même un peu plus à l’ouest, sont également à surveiller. Autrement dit, les conditions météorologiques encore difficiles dans le Midwest ont soutenu les différents contrats de soya américain et de ses produits dérivés.

Blé

Blé

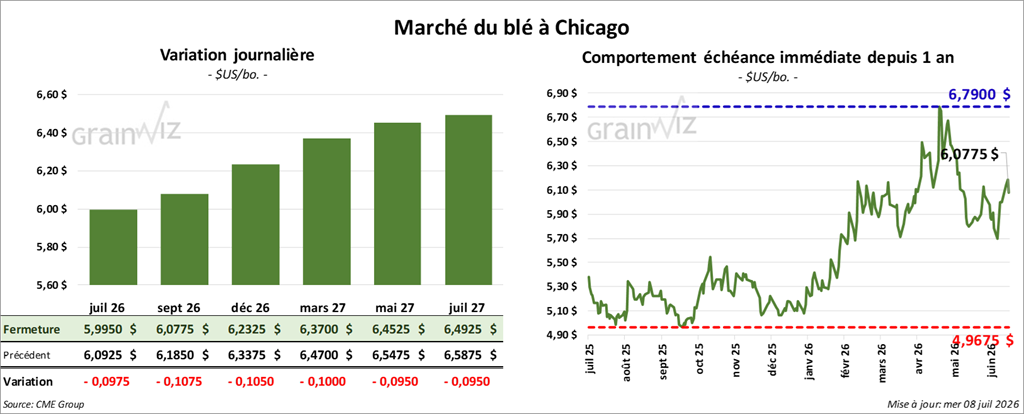

À Chicago, le contrat de blé septembre 26 a clôturé à 6,0775 $ (- 10 ¾ cents). Celui décembre 26 a fermé à 6,2325 $ (- 10 ½ cents). Celui mars 27 a terminé à 6,3700 $ (- 10 cents).

À Kansas City, le contrat de blé rouge septembre 26 a fini à 6,4525 $ (- 7 ½ cents). Celui décembre 26 a clôturé à 6,5975 $ (- 7 ¼ cents). Celui mars 27 a fermé à 6,7175 $ (- 7 ½ cents).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,3075 $ (- 2 ¼ cents). Celui décembre 26 a fini à 6,5275 $ (- 2 ½ cents). Celui mars 27 a clôturé à 6,7225 $ (- 2 ¼ cents).

- World Weather mentionne que, la semaine prochaine, le temps pourrait devenir plus sec dans le nord du Midwest et le sud du Canada. Cette tendance pourrait s’accompagner de températures plus élevées, ce qui risquerait de réduire rapidement l’humidité du sol. En conséquence, un certain stress hydrique pourrait apparaître.

- Toujours d’après World Weather, les semis de blé se poursuivent sans encombre en Argentine. La situation est plus difficile dans le sud du Brésil : les averses ralentiraient les activités de semis de blé.

- Le Census Bureau indique que 59,13 millions de boisseaux de blé auraient été exportés en mai dernier, ce qui représenterait une baisse de 26,7 % par rapport à l’année précédente.

- En Russie, SovEcon a abaissé son estimation des exportations de blé de 200,000 t pour 2026/27, à 46,5 Mt, ce qui constituerait une légère hausse par rapport aux 46,2 Mt de 2025/26.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé américain 2026/27 entre 250,000 t et 600,000 t.

Analyse du sommaire – Blé

- Comme le maïs et le soya américains, les contrats de blé américain ont été marqués par des corrections à la baisse.

- La chute des températures prévue dans les Grandes Plaines au cours des prochains jours devrait offrir un certain soulagement au secteur. Ailleurs dans le Midwest, les conditions demeurent difficiles après les températures élevées des derniers jours.

L’humidité excessive observée dans le sud des Grands Lacs, et un peu plus à l’ouest, est également à prendre en compte, même si un temps plus sec est attendu dans l’ouest du Corn Belt au cours des prochains jours.

- Les températures élevées en Europe de l’Ouest demeurent un facteur de soutien, car elles attirent les acheteurs de contrats qui misent sur une possible baisse de l’offre mondiale, non seulement pour le blé, mais aussi pour le soya et le maïs.

Bœuf

Bœuf

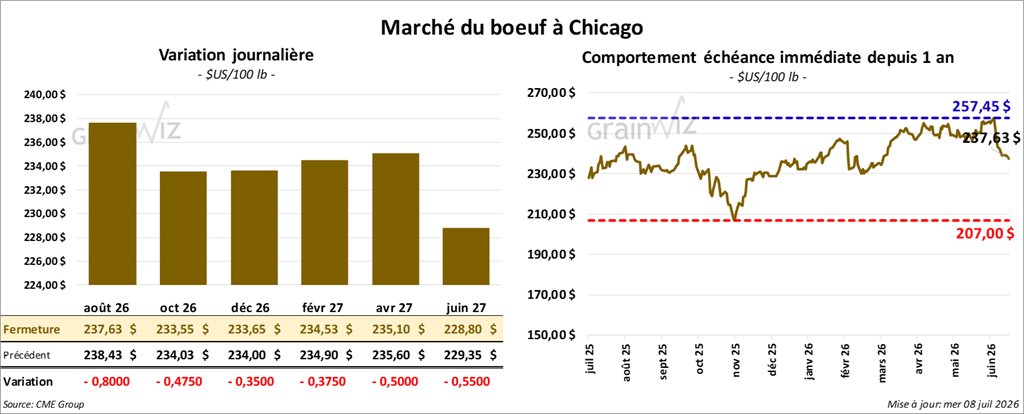

Le contrat de bœuf américain août 26 a clôturé à 237,63 $ (- 80 cents). Celui octobre 26 a fermé à 233,65 $ (- 48 cents). Celui décembre 26 a terminé à 233,65 $ (- 35 cents).

Quant au veau américain, le contrat août 26 a fini à 362,05 $ (+ 1,40 $). Celui septembre 26 a clôturé à 358,65 $ (+ 1,25 $). Celui octobre 26 a fermé à 354,63 $ (+ 85 cents).

- À la fermeture, le CME Feeder Cattle Index progressait de 2,08 $ à 373,19 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,356 têtes présentées en ligne aux États-Unis. Les secteurs concernés étaient le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient entre 250,00 $ et 398,00 $. Les offres maximales se situaient entre 0,00 $ et 245,00 $.

- Cet après-midi, la valeur des découpes reculait, tandis que l’écart Ch/Se se rétrécissait à 18,11 $. La découpe « Choice » a perdu 4,57 $ à 381,20 $, tandis que la « Select » a reculé de 2,80 $ à 363,09 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (-2,000 par rapport à la semaine précédente; -10,058 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 318,000 têtes (-6,000 par rapport à la semaine précédente; -32,028 par rapport à l’an dernier).

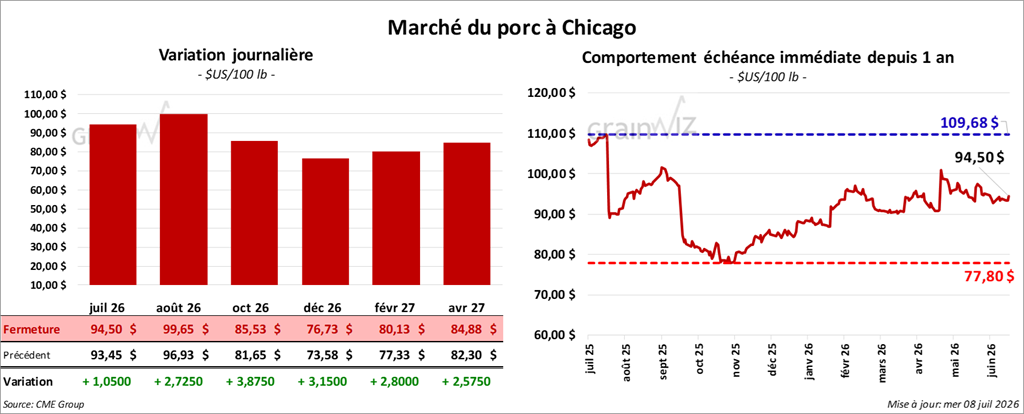

Porc

Le contrat de porc américain août 26 a clôturé à 99,65 $ (+ 2,73 $). Celui octobre 26 a fermé à 85,53 $ (+ 3,88 $). Celui décembre 26 a terminé à 76,73 $ (+ 3,15 $).

- À la clôture, le CME Lean Hog Index progressait de 0,11 $ à 96,66 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 1,37 $ à 97,79 $.

- La valeur moyenne des découpes gagnait 0,25 $ à 98,16 $. Dans le détail : longe -1,50 $ (89,90 $); fesse -1,09 $ (114,65 $); épaule -3,88 $ (68,14 $); côte -1,56 $ (175,07 $); jambon +2,92 $ (95,77 $); flanc +2,63 $ (127,52 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 483,000 têtes (+9,000 par rapport à la semaine précédente; +15,135 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,425 million de têtes (+33,000 par rapport à la semaine précédente; +19,019 par rapport à l’an dernier).