Météo – Amérique du Sud

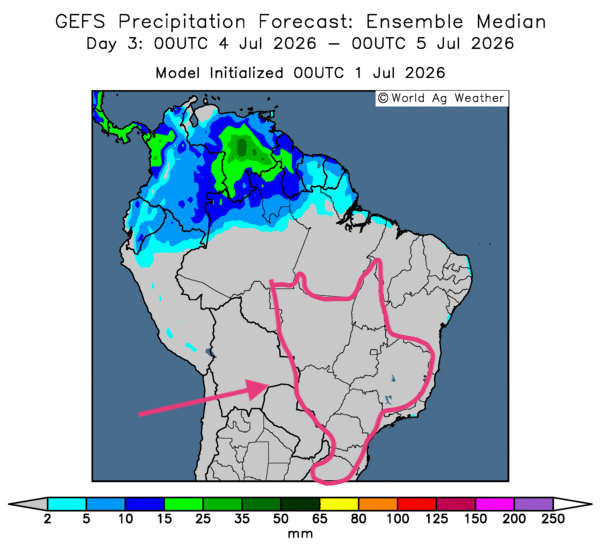

- Dans l’ensemble, les prévisions météorologiques évoluent peu à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique un temps sec persistant sur l’ensemble du territoire de production (voir notamment la carte du 3e jour ci-contre). Mais de manière générale, ces conditions devraient favoriser la maturation et la récolte du maïs safrinha.

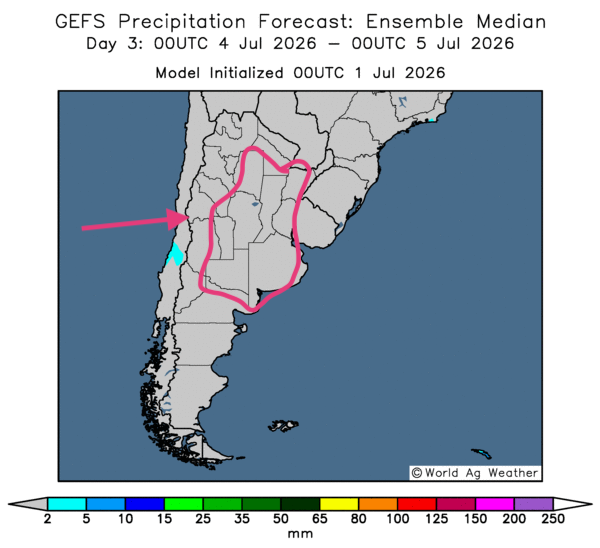

- Dans l’ensemble, les prévisions météorologiques changent peu à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour laisse entrevoir un temps sec persistant sur l’ensemble du territoire de production (voir notamment la carte du 3e jour ci-contre). De façon générale, ces conditions devraient soutenir la maturation et les activités de récolte.

Météo – États-Unis

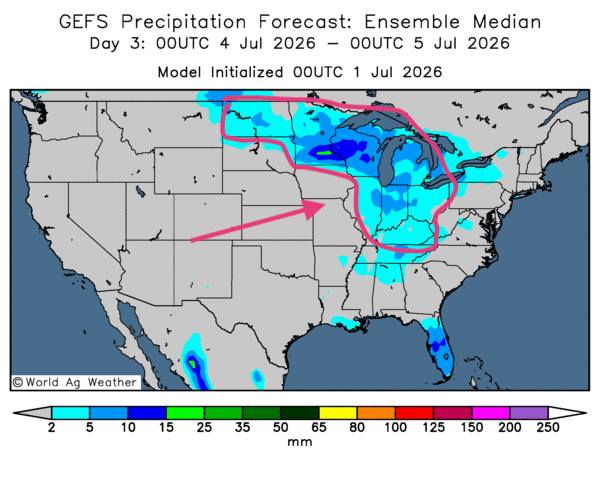

- En gros, les conditions météorologiques demeurent favorables dans la plupart des régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre surtout des possibilités d’averses plus ou moins abondantes dans les régions des Grands Lacs, ainsi que plus au sud et à l’ouest. Des pluies sont également attendues dans le nord des Grandes Plaines, notamment au Dakota du Nord (voir la carte du 3e jour ci-contre). Ces précipitations devraient être bénéfiques, surtout avec la chaleur extrême prévue au cours des prochains jours.

En bref, hier soir…

- Dans un article paru hier après-midi, CNBC rapportait que trois grands producteurs d’œufs aux États-Unis avaient accepté de régler une enquête du département de la Justice portant sur une manipulation présumée des prix. Le règlement prévoit le versement de 3,3 millions de dollars américains et une contribution de 53 millions d’œufs. L’enquête avait débuté en 2025. À l’époque, les œufs étaient devenus un symbole marquant de l’inflation.

Apparemment, leurs prix auraient été gonflés artificiellement. Les producteurs concernés ont accepté de fournir 53 millions d’œufs à des banques alimentaires ou à des organismes à but non lucratif. Le département de la Justice et une coalition d’États ont affirmé que les trois entreprises — Cal-Maine Foods, Versova et Hickman’s Egg Ranch — s’étaient coordonnées pour fixer les prix des œufs.

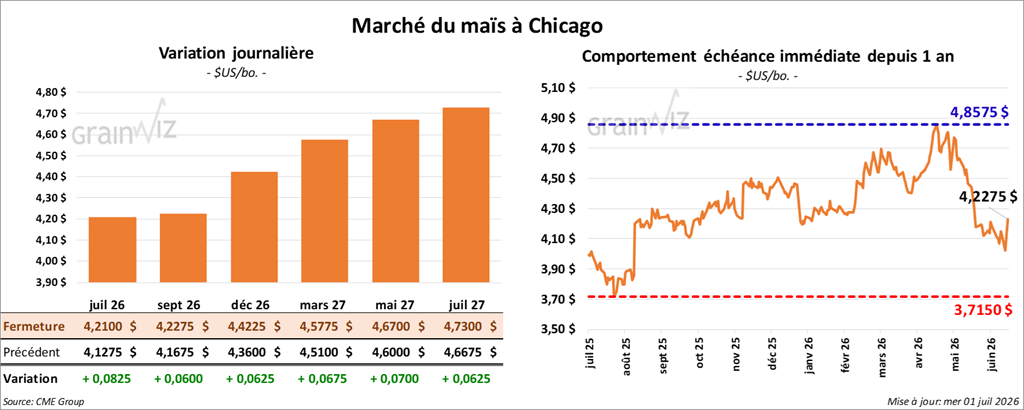

Maïs

Le contrat de maïs américain septembre 26 a clôturé à 4,2275 $ (+ 6 cents). Celui décembre 26 a fermé à 4,4225 $ (+ 6 ¼ cents). Celui mars 27 a terminé à 4,5775 $ (+ 6 ¾ cents).

- Dans un article publié aujourd’hui, Bloomberg rapporte que les négociations en vue d’un accord de paix durable en Iran se poursuivent au Qatar. Des progrès auraient été réalisés entre les Américains et des médiateurs représentant l’Iran. D’après le Wall Street Journal, le président Donald Trump aurait renoncé à une intervention militaire élargie en Iran; il serait même ouvert à prolonger le processus de négociation au-delà de la date butoir du 18 août prochain.

- Au cours de la semaine du 26 juin, la production moyenne d’éthanol américain a atteint 1,117 million de barils par jour, en hausse de 2,5 % par rapport à la semaine précédente et de 3,8 % sur un an. Les analystes anticipaient 1,094 million de barils par jour.

Quant aux stocks, ils se sont établis à 24,690 millions de barils, en hausse de 0,4 % par rapport à la semaine précédente et de 2,4 % sur un an. Les analystes prévoyaient 24,469 millions de barils.

- Pour demain, les analystes interrogés par Reuters prévoient des ventes à l’exportation de maïs de l’ancienne récolte entre 500,000 t et 1,1 Mt. Pour la nouvelle récolte, leurs anticipations se situent entre 400,000 t et 1,1 Mt.

- Le rapport mensuel sur la transformation et les sous-produits des grains a été publié aujourd’hui. Selon l’USDA, durant le mois de mai, 471,784 millions de boisseaux de maïs ont été utilisés dans la fabrication d’éthanol américain, soit une hausse de 6,2 % sur un an.

Analyse sommaire – Maïs

- Des achats techniques ont soutenu le secteur du maïs américain tout au long de la journée. La vague de chaleur extrême qui touche actuellement le centre des États-Unis a encouragé les acheteurs.

- Le rapport trimestriel sur les stocks de grains américains a toutefois déçu; il faisait état d’une hausse annuelle de 14 %. Ces données ont freiné la progression des cours.

- Le rapport hebdomadaire sur l’éthanol américain a incité des ventes de contrats : la production était supérieure aux attentes, tout comme les stocks.

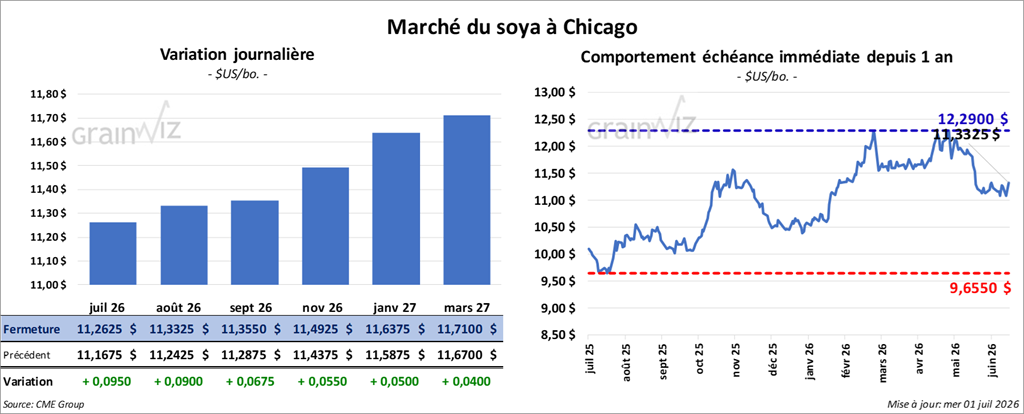

Soya

Le contrat de soya américain août 26 a clôturé à 11,3325 $ (+ 5 cents). Celui septembre 26 a fermé à 11,3550 $ (+ 6 ¾ cents). Celui novembre 26 a terminé à 11,4925 $ (+ 5 ½ cents).

Quant au tourteau de soya, le contrat août 26 a fini à 305,30 $/tonne (+ 1,40 $/tonne). Celui septembre 26 a clôturé à 303,50 $/tonne (+ 1,60 $/tonne). Celui octobre 26 a fermé à 301,80 $/tonne (+ 1,70 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 26 a terminé à 66,69 $ (- 24 points). Celui septembre 26 a fini à 66,31 $ (- 13 points).

- Pour demain, les analystes prévoient des ventes à l’exportation de soya américain de l’ancienne récolte entre 300,000 et 650,000 t. Pour la nouvelle récolte, ils projettent un résultat entre 350,500 et 900,000 t. Du côté du tourteau de soya, les attentes varient entre 100,000 et 500,000 t. Enfin, pour l’huile de soya, les projections se situent entre 0 et 13,000 t.

- Le rapport mensuel Fats & Oils a été publié aujourd’hui. L’USDA indique que 213 millions de boisseaux de soya américain ont été triturés au cours du mois de mai, soit une hausse de 4,4 % sur un an. Quant aux stocks d’huile de soya américaine, le département les a évalués à 1,844 milliard de livres, en hausse annuelle de 31,1 %.

Analyse sommaire – Soya

- La séance du soya américain a surtout été marquée par des manœuvres techniques et des achats de contrats.

- La vague de chaleur extrême qui touche actuellement le centre des États-Unis, et qui pourrait se prolonger encore plusieurs jours, a stimulé les achats de contrats.

- Les données du rapport sur les stocks trimestriels présenté hier ont été décevantes : leur hausse sur un an a incité les vendeurs de contrats à agir.

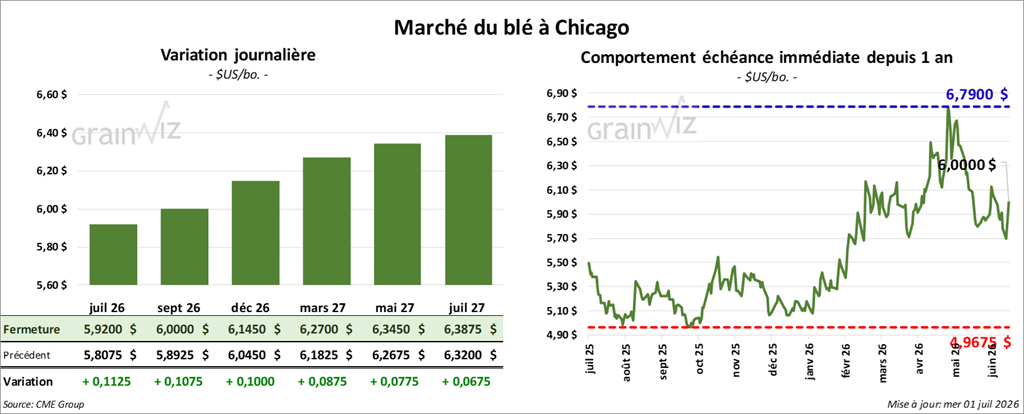

Blé

Blé

À Chicago, le contrat de blé septembre 26 a clôturé à 6,0000 $ (+ 10 ¾ cents). Celui décembre 26 a fermé à 6,1450 $ (+ 10 cents). Celui mars 27 a terminé à 6,2700 $ (+ ¾ cent).

À Kansas City, le contrat de blé dur rouge d’hiver septembre 26 a fini à 6,3500 $ (+ 9 ¾ cents). Celui décembre 26 a clôturé à 6,4900 $ (+ 8 ¾ cents). Celui mars 27 a fermé à 6,6100 $ (+ 8 ½ cents).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,1850 $ (+ 12 cents). Celui décembre 26 a fini à 6,4175 $ (+ 10 ¼ cents). Celui mars 27 a clôturé à 6,6250 $ (+ 9 ¾ cents).

- En Inde, les pluies de la mousson sont inférieures de 40 % à la normale, ce qui représente un creux en 12 ans.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 100,000 t de blé américain. La destination était le Nigeria, avec des livraisons prévues en 2026/27.

- En Europe, la Commission européenne estime que du 1er juillet l’an passé au 28 juin dernier, l’UE a exporté 23,17 Mt de blé tendre, soit une hausse de 7,9 % par rapport à la même période l’an passé.

- Dans la journée, l’ACEUM (ALÉNA) devait être renouvelé; à défaut d’un renouvellement, il devrait expirer en 2036.

Analyse sommaire – Blé

- La vague de chaleur, qui pourrait persister dans le centre des États-Unis encore un certain temps, a soutenu les différents contrats de blé américain.

- La mauvaise récolte de blé d’hiver américain a également motivé les acheteurs de contrats.

- Quant aux stocks trimestriels, bien qu’ils aient été supérieurs à ceux de l’an dernier, les attentes des analystes étaient encore plus élevées. De manière générale, en s’ajoutant à la météo difficile dans le centre des États-Unis et à la récolte désastreuse de blé d’hiver américain, ces données ont encouragé les achats de contrats.

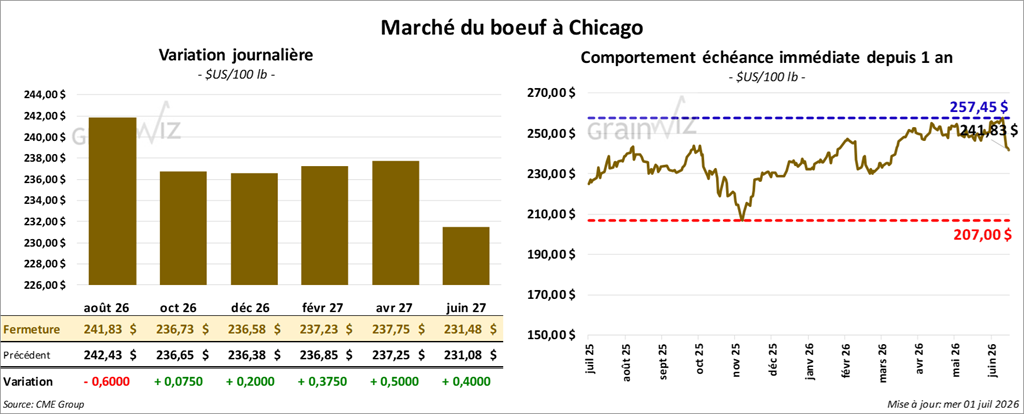

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 241,83 $ (- 60 cents). Celui octobre 26 a fermé à 236,73 $ (+ ¾ cent). Celui décembre 26 a terminé à 236,58 $ (+ 20 cents).

Quant au veau américain, le contrat août 26 a fini à 364,15 $ (- 45 cents). Celui septembre 26 a clôturé à 362,18 $ (- 35 cents). Celui octobre 26 a fermé à 359,30 $ (- 35 cents).

- À la clôture, le CME Feeder Cattle Index reculait de 2,52 $, à 377,40 $.

- Aujourd’hui, le Fed Cattle Exchange n’a pas réussi à vendre en ligne les 1,520 têtes offertes aux États-Unis. Les secteurs visés par cette tentative étaient le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient entre 258,00 et 404,00 $. Les offres maximales se situaient entre 0,00 et 253,00 $.

- Cet après-midi, la valeur des découpes de bœuf était en baisse, avec un écart Ch/Se élargi à 21,57 $. La découpe « Choice » a perdu 1,90 $, à 391,26 $, tandis que la « Select » a reculé de 1,99 $, à 369,69 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 110,000 têtes (+ 2,000 par rapport à la semaine précédente; - 10,696 sur un an).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 324,000 têtes (stable par rapport à la semaine précédente; - 34,715 sur un an).

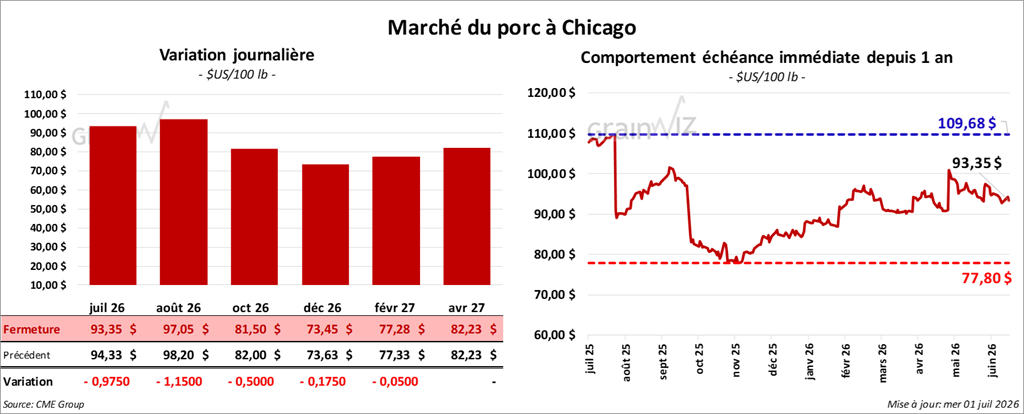

Porc

Le contrat de porc américain août 26 a clôturé à 97,05 $ (- 1,15 $). Celui octobre 26 a fermé à 81,50 $ (- 50 cents). Celui décembre 26 a terminé à 73,45 $ (- 18 cents).

- À la fermeture, le CME Lean Hog Index était en baisse de 0,17 %, à 91,24 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,66 $, à 96,92 $. Quant au prix du vivant, il s’établissait à 67,74 $.

- La valeur moyenne des découpes augmentait de 0,22 $, à 95,71 $. Dans le détail : longe + 3,03 $ (94,38 $); fesse -3,47 $ (117,67 $); épaule -2,82 $ (70,13 $); côte + 2,16 $ (185,03 $); jambon -0,07 $ (84,86 $); flanc + 0,27 $ (116,15 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 474,000 têtes (+ 8,000 par rapport à la semaine précédente; + 2,197 sur un an).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,392 million de têtes (-16,000 par rapport à la semaine précédente; -18,964 sur un an).