Météo – Amérique du Sud

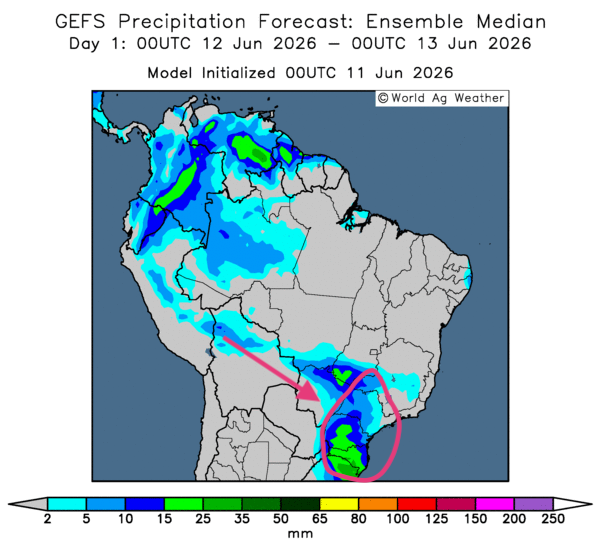

- Dans l’ensemble, les prévisions météorologiques évoluent peu à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather), projetées jusqu’au 3e jour, indique des possibilités de précipitations seulement dans certaines parties de l’est, du Minas Gerais jusqu’au Rio Grande do Sul (voir notamment la carte pour demain ci-contre). En somme, les conditions de culture demeurent adéquates à court terme dans la plupart des régions concernées.

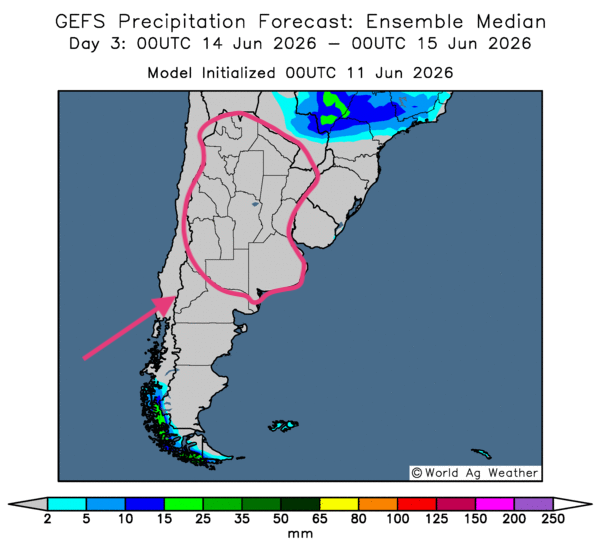

- Essentiellement, les prévisions météorologiques changent peu à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), projetées jusqu’au 3e jour, montre des possibilités de temps sec sur l’ensemble du territoire de production (voir notamment la carte du 3e jour ci-contre). Cette météo devrait permettre d’accélérer les travaux aux champs (récolte) à plusieurs endroits.

Météo – États-Unis

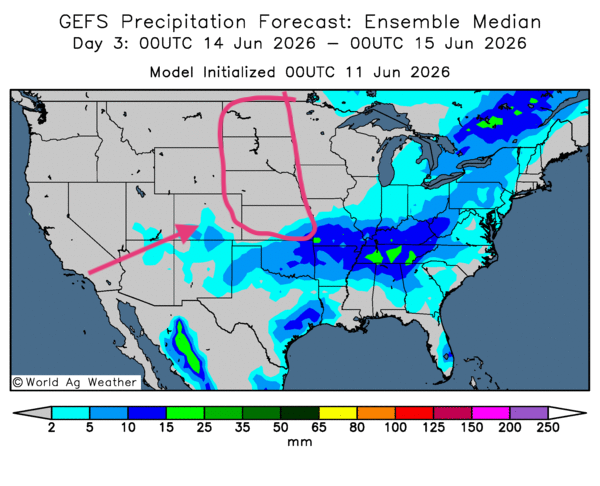

- De façon générale, les conditions météorologiques sont favorables dans la plupart des régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather), projetées jusqu’au 3e jour, révèle des probabilités de pluie dans le centre du Midwest et dans les régions situées au sud des Grands Lacs. Par contre, des conditions sèches pourraient se profiler dans le nord et le centre des Plaines américaines (voir notamment la carte du 3e jour ci-contre).

Pour sa part, la NOAA prévoyait pour aujourd’hui de fortes pluies à l’ouest des Grands Lacs. Toujours selon l’organisme, le système devrait persister ce week-end dans la majeure partie du Midwest et plus au sud, vers le delta du Mississippi. Ailleurs, dans le nord des Plaines, un temps sec pourrait se dessiner pendant la même période.

En bref, hier soir…

- Hier, le président Donald Trump a surpris les observateurs en affirmant « adorer l’inflation », peu après la publication des plus récents chiffres du Bureau des statistiques du travail. Selon l’organisme, l’inflation annuelle a atteint 4,2 % en mai, son plus haut niveau en trois ans, tout en demeurant légèrement inférieure aux prévisions des économistes.

- Dans un article publié après la fermeture des marchés, CNBC rapporte que le président Trump continue d’accorder sa confiance au nouveau président de la Réserve fédérale, Kevin Warsh. Ce dernier estime que la poussée inflationniste observée aux États-Unis demeure temporaire et serait principalement liée à la guerre en Iran. Selon lui, les pressions sur les prix devraient s’atténuer graduellement une fois le conflit terminé.

Warsh pourrait toutefois être contraint de maintenir les taux directeurs à leur niveau actuel ou, à tout le moins, d’écarter la possibilité d’une baisse rapide. La réaction de Donald Trump aux nouveaux chiffres de l’inflation pourrait ainsi donner au président de la Fed une certaine marge de manœuvre pour ajuster ses positions. Kevin Warsh doit présider sa première réunion depuis sa nomination la semaine prochaine.

- Toujours selon CNBC, Donald Trump maintient qu’un accord de paix pourrait être conclu très rapidement malgré l’escalade des tensions en Iran. Le média souligne qu’il aurait affirmé, à au moins une trentaine de reprises depuis le début du conflit, qu’une entente était imminente. Or, la situation paraît aujourd’hui plus fragile qu’à la mi-avril : Washington et Téhéran semblent s’éloigner davantage d’un accord complet, ou même d’un compromis. Les marchés boursiers suivent donc le dossier avec prudence, dans l’espoir d’un dénouement rapide, mais la volatilité demeure élevée.

De son côté, la BBC rapporte que l’armée américaine a mené, au cours de la journée, plusieurs bombardements contre des cibles iraniennes. Donald Trump a également déclaré que des frappes nocturnes avaient permis de s’emparer de millions de barils de pétrole, une opération qui, selon lui, aurait contribué à faire reculer les prix du brut.

Cette affirmation tranche toutefois avec l’évolution des marchés pétroliers. Tard hier soir, le WTI progressait d’environ 1,90 %, à 91,74 $ US le baril, tandis que le Brent avançait de 1,61 %, à 94,60 $ US. Selon Yahoo! Finance, les frappes aériennes menées au-dessus de l’Iran auraient incité les autorités militaires iraniennes à fermer le détroit d’Ormuz.

- Sur un autre sujet, Le Devoir rapporte que Donald Trump n’aurait pas l’intention de renouveler l’ACEUM, l’Accord Canada–États-Unis–Mexique, ce qui l’amènerait à ne pas respecter l’échéance du 1er juillet. Le président américain aurait soutenu que, sur le plan économique, les États-Unis n’ont pas besoin des produits et services du Canada ni de ceux du Mexique. La semaine dernière, le ministre canadien du Commerce, Dominic LeBlanc, et son homologue mexicain, Marcelo Ebrard, auraient demandé à l’administration Trump de prolonger le traité pour une période de 16 ans. Il semblerait toutefois plus probable que Washington engage plutôt de longues négociations avec ses deux plus proches voisins.

Maïs

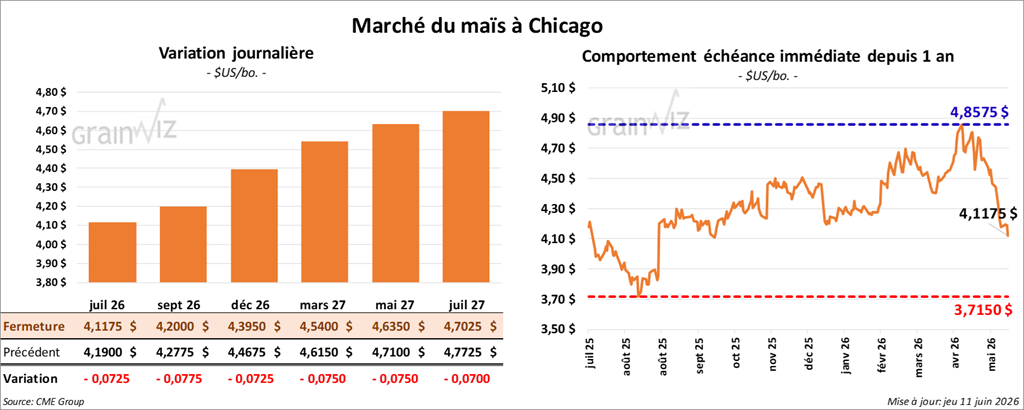

Le contrat de maïs américain juillet 26 a clôturé à 4,1175 $ (- 7 ¼ cents). Celui septembre 26 a fermé à 4,2000 $ (- 7 ¾ cents). Celui décembre 26 a terminé à 4,3950 $ (- 7 ¼ cents).

- Selon plusieurs médias, les États-Unis pourraient poursuivre leurs frappes en Iran. Le président Trump a annoncé que l’armée américaine pourrait cibler l’île iranienne de Kharg et certaines installations pétrolières.

- Aujourd’hui, le rapport hebdomadaire sur les ventes à l’exportation pour la semaine du 4 juin dernier a été publié. Dans le cas du maïs américain 2025/26, les ventes nettes à l’exportation ont été de 1,000,400 t, soit une hausse de 13 % par rapport à la semaine précédente et une baisse de 15 % comparativement à la moyenne des quatre dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Dans le cas de 2026/27, les ventes nettes à l’exportation ont atteint 926,900 t. Le Japon et la Colombie ont été les plus grands acheteurs. Les attentes des analystes se situaient entre 900,000 t et 1,8 Mt.

- Au Brésil, la Conab a publié son rapport mensuel. Elle estime que la production de maïs safrinha 2025/26 est passée de 108,45 à 107,87 Mt. Pour les trois récoltes, l’organisme national évalue la production à 140,5 Mt. Les analystes prévoyaient plutôt une baisse à 139,6 Mt.

- Vers midi, le rapport mensuel d’offre et de demande a été publié. Dans le cas du maïs, les stocks mondiaux de fin d’année 2026/27 sont passés de 277,54 à 281,22 Mt. Les analystes prévoyaient plutôt une hausse de 1 Mt. Du côté américain, les stocks de fin d’année 2025/26 ont été établis à 2,145 milliards de boisseaux, une légère augmentation par rapport aux 2,142 milliards de boisseaux du mois dernier. Les analystes anticipaient plutôt 2,138 milliards de boisseaux.

Par ailleurs, la production argentine 2026/27 serait restée stable à 55 Mt, alors que les analystes projetaient une augmentation. Il s’agit toutefois d’une baisse de 5 Mt comparativement à 2025/26. Dans le cas du Brésil, l’USDA mentionne que la production de maïs 2026/27 reste stable à 139 Mt, mais augmente de 1 Mt par rapport à 2025/26.

- Aujourd’hui, le rapport hebdomadaire de l’US Drought Monitor a également été publié. Dans le cas du maïs, 24 % des superficies qui lui sont associées étaient en zone de sécheresse, ce qui représentait une réduction de 3 points par rapport à la semaine précédente, mais une augmentation de 6 points comparativement à l’an passé.

Analyse sommaire – Maïs

- Les données du rapport mensuel sur l’offre et la demande (WASDE) ont été négatives, puisqu’elles montrent une augmentation de l’offre américaine et mondiale. Elles ont provoqué la correction observée aujourd’hui.

- Le rapport sur les ventes à l’exportation était bon, mais sans effet notable sur la direction du marché : les spéculateurs ont préféré les chiffres du rapport d’offre et de demande.

- Le facteur météorologique, plutôt favorable dans les régions de production du Midwest et du reste des Plaines, a également joué en défaveur des prix. D’autant que les chiffres de l’US Drought Monitor montrent que l’humidité des sols s’améliore dans le Midwest et le reste des Plaines.

Soya

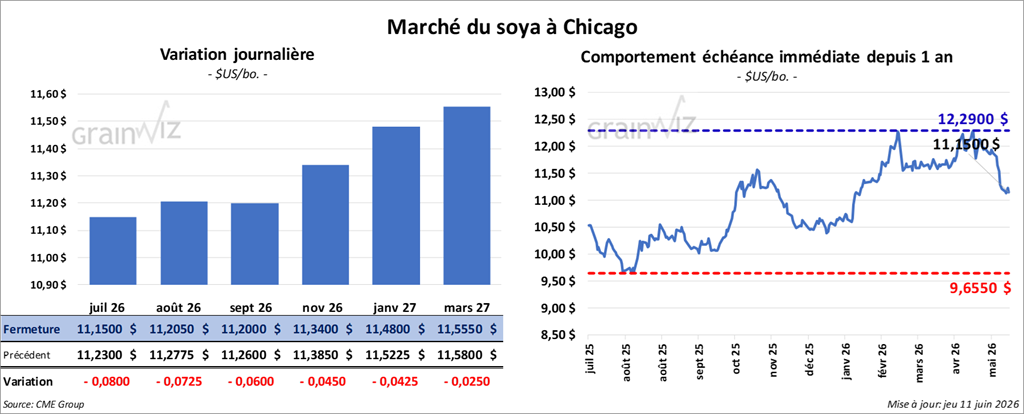

Le contrat de soya américain juillet 26 a clôturé à 11,1500 $ (- 8 cents). Celui août 26 a fermé à 11,2050 $ (- 7 ¼ cents). Celui septembre 26 a terminé à 11,2000 $ (- 6 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 301,70 $/tonne (- 20 cents/tonne). Celui août 26 a clôturé à 302,10 $/tonne (- 10 cents/tonne). Celui septembre 26 a fermé à 302,00 $/tonne (- 30 cents/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 74,45 $ (- 88 points). Celui août 26 a fini à 73,20 $ (- 80 points).

- Les ventes nettes à l’exportation de soya américain 2025/26 ont été de 211,300 t, en baisse de 24 % comparativement à la semaine précédente et de 18 % par rapport à la moyenne des quatre dernières semaines. L’Égypte et le Japon ont été les principaux acheteurs. Du côté de 2026/27, les ventes nettes à l’exportation ont été de 141,500 t. Les destinations inconnues et la Malaisie ont été les plus grandes acheteuses. Les anticipations des analystes se situaient entre 250,000 et 700,000 t.

Dans le cas du tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 395,700 t, ce qui représentait une augmentation notable comparativement à la semaine précédente et une hausse de 23 % par rapport à la moyenne des quatre dernières semaines. Les Philippines et le Vietnam ont été les principaux acheteurs. Du côté de 2026/27, les ventes nettes à l’exportation ont été de 30,400 t. Le Vietnam et le Canada ont été les acheteurs. Les projections des analystes se situaient entre 300,000 et 600,000 t.

Du côté de l’huile de soya américaine, les ventes nettes à l’exportation 2025/26 ont été de 800 t, une augmentation notable par rapport à la semaine précédente, mais une baisse de 15 % comparativement à la moyenne des quatre dernières semaines. Les prévisions des analystes étaient entre 0 et 12,000 t.

- La Conab mentionne dans son rapport que la production de soya brésilien 2025/26 est en hausse, passant de 180,1 à 180,25 Mt. Les analystes s’attendaient plutôt à une augmentation à 181,6 Mt.

- Pour le rapport mensuel sur l’offre et la demande, l’USDA estime que les stocks mondiaux de soya 2026/27 sont passés de 124,78 à 124,88 Mt. Les analystes s’attendaient à une légère augmentation portée par la hausse de la production argentine et brésilienne. En réalité, l’USDA estime plutôt que les productions 2026/27 sont inchangées à respectivement 50 et 186 Mt. Par comparaison, les productions 2025/26 ont été estimées à respectivement 50 et 180 Mt.

Du côté américain, le département a laissé inchangée son estimation des inventaires de fin d’année 2025/26, à 340 millions de boisseaux, alors que les analystes prévoyaient une baisse à 338 millions de boisseaux.

- Concernant l’US Drought Monitor, 25 % des secteurs alloués à la culture de soya étaient en zone de sécheresse, soit une baisse de 4 points par rapport à la semaine précédente et une augmentation de 12 points comparativement à l’an passé.

- En Argentine, le Rosario Grain Exchange a relevé son estimation de la production de soya de 1,5 Mt, à 51,5 Mt.

Analyse sommaire – Soya

- Les résultats du rapport mensuel sur l’offre et la demande ont été négatifs pour le soya : ils indiquent une hausse, même minime, de l’offre mondiale et américaine. Ils ont agi comme une résistance à la hausse des cours.

- Le rapport sur les ventes à l’exportation était correct pour le tourteau et l’huile, mais il n’a pas joué un rôle important dans la direction du secteur du soya américain et de ses produits dérivés.

- Le facteur météorologique semble s’améliorer graduellement dans le Midwest et le reste des Grandes Plaines. C’est ce que révèlent les données du rapport hebdomadaire de l’US Drought Monitor. Il a agi comme une résistance à la hausse des cours.

Blé

Blé

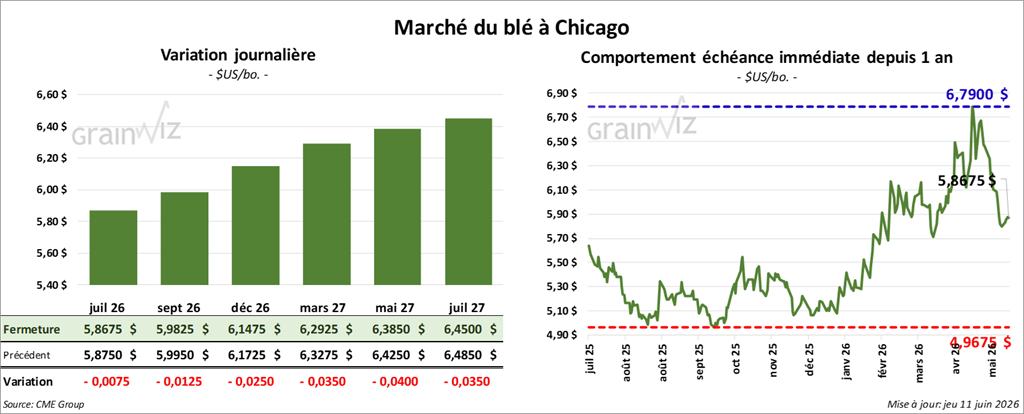

À Chicago, le contrat de blé juillet 26 a clôturé à 5,8675 $ (- ¾ cent). Celui septembre 26 a fermé à 5,9825 $ (- 1 ¼ cent). Celui décembre 26 a terminé à 6,1475 $ (- 2 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,3475 $ (+ 4 ¼ cents). Celui septembre 26 a clôturé à 6,4125 $ (+ 1 cent). Celui décembre 26 a fermé à 6,5625 $ (+ ¾ cent).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,1950 $ (+ 1 ½ cent). Celui septembre 26 a fini à 6,4550 $ (+ 2 cents). Celui décembre 26 a clôturé à 6,6800 $ (+ 1 ½ cent).

- Les ventes nettes à l’exportation de blé américain 2026/27 (l’année commerciale a débuté le 1er juin dernier) ont été de 666,300 t. Le Mexique et Taïwan ont été les principaux acheteurs. Les attentes des analystes se situaient entre 100,000 et 600,000 t.

- En Argentine, le Rosario Grain Exchange a relevé son anticipation de production de blé 2026/27, de 18 à 20 Mt.

- En Allemagne, la coopérative agricole DRV soutient que les pluies survenues après la récente vague de chaleur ont permis de relever les attentes de récolte de blé, de 22,57 à 22,63 Mt.

- Du côté du rapport mensuel sur l’offre et la demande, l’USDA a estimé les stocks mondiaux de tous les types de blé 2026/27 à la hausse, de 275,04 à 275,42 Mt. Pour les inventaires américains de fin d’année, le département a laissé inchangée son estimation à 935 millions de boisseaux, alors que les analystes prévoyaient une augmentation à 942 millions de boisseaux.

- Les analystes ont remarqué que les estimations de production de blé d’hiver américain 2026/27 ont été revues à la baisse de 18 millions de boisseaux, à 1,03 milliard de boisseaux. Cette projection représenterait en fait une baisse de 27 % par rapport à 2025/26.

- Pour l’US Drought Monitor, 22 % des secteurs associés à la culture du blé de printemps étaient en zone de sécheresse, ce qui représentait une baisse de 1 point par rapport à la semaine précédente et une augmentation de 2 points comparativement à l’an dernier.

Dans le cas du blé d’hiver, 63 % des superficies qui lui sont consacrées étaient en zone de sécheresse, une baisse de 4 points par rapport à la semaine précédente, mais une hausse de 48 % comparativement à l’an passé.

Analyse sommaire – Blé

- Des manœuvres techniques ont lieu dans le secteur du blé américain, du moins c’est ce que suggère le peu de variations observées aujourd’hui dans les différentes sessions.

- Les résultats du rapport sur l’offre et la demande ont été neutres. S’ils montrent une baisse possible du blé d’hiver américain 2026/27, ils indiquent aussi que l’offre mondiale, et même l’offre américaine, demeure élevée.

- Les données du rapport sur les ventes à l’exportation ont été excellentes : elles ont attiré les acheteurs de contrats.

Bœuf

Bœuf

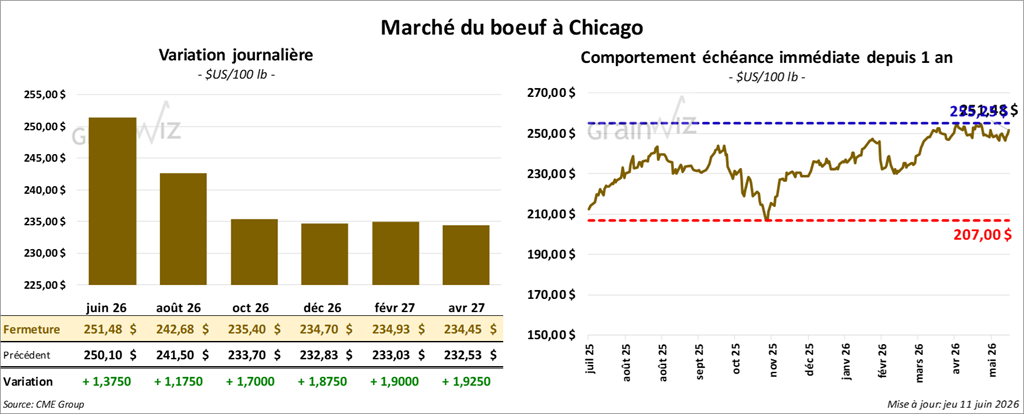

Le contrat de bœuf américain août 26 a clôturé à 242,68 $ (+ 1,18 $). Celui octobre 26 a fermé à 235,40 $ (+ 1,70 $). Celui décembre 26 a terminé à 234,70 $ (+ 1,88 $).

Quant au veau américain, le contrat août 26 a fini à 359,65 $ (+ 5,28 $). Celui septembre 26 a clôturé à 356,53 $ (+ 5,15 $). Celui octobre 26 a fermé à 352,80 $ (+ 5,08 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 0,14 $, à 368,06 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 952 têtes offertes en ligne aux États-Unis. Les secteurs concernés par cette tentative étaient le TX/OK/NM, le KS et l’IA. Les prix de réserve variaient entre 258,00 et 407,00 $. Les offres maximales allaient de 0,00 à 255,00 $.

- Cet après-midi, la valeur du surgelé baissait, avec un écart Ch/Se qui s’est élargi à 19,96 $. La découpe « Choice » a perdu 0,08 $, à 393,21 $, tandis que la « Select » a reculé de 2,46 $, à 373,25 $.

- Concernant le rapport WASDE, l’USDA projette la production de bœuf américain 2026 à la baisse, de 25,616 milliards à 25,506 milliards de livres. Il a également prévu les exportations à la baisse, de 2,361 milliards à 2,341 milliards de livres. En fait, les stocks de fin d’année ont été revus de 550 à 555 millions de livres.

- Les ventes nettes à l’exportation de bœuf américain 2026 ont été de 19,000 t, une augmentation notable comparativement à la semaine précédente et à la moyenne des quatre dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 105,000 têtes (-3,000 comparativement à la semaine précédente; -12,288 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 421,000 têtes (-7,000 comparativement à la semaine précédente; -36,768 par rapport à l’an dernier).

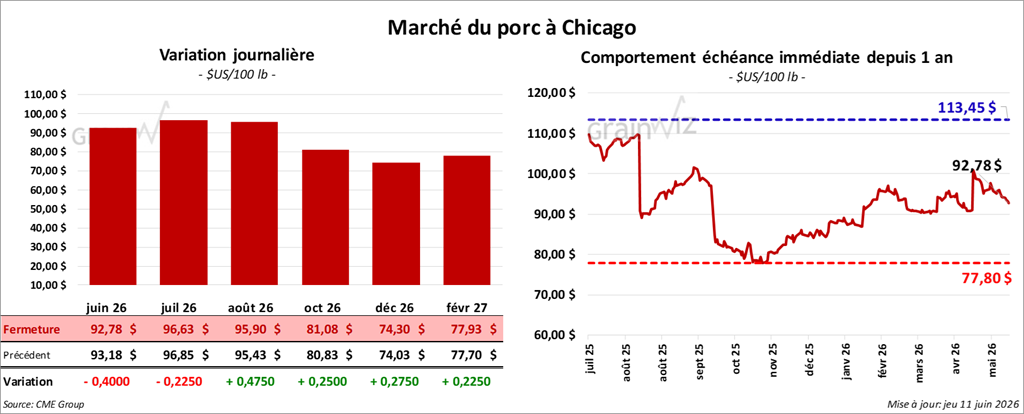

Porc

Le contrat de porc américain juillet 26 a clôturé à 96,63 $ (- 23 cents). Celui août 26 a fermé à 95,90 $ (+ 48 cents). Celui octobre 26 a terminé à 81,08 $ (+ 25 cents).

- À la clôture, le CME Lean Hog Index augmentait de 0,16 $, à 92,92 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,26 $, à 97,26 $.

- La valeur moyenne des découpes cédait 1,49 $, à 94,47 $. Dans le détail : longe -3,57 $ (90,86 $); fesse + 0,05 $ (123,90 $); épaule + 1,29 $ (76,86 $); côte -10,70 $ (168,07 $); jambon -1,87 $ (79,88 $); flanc + 1,89 $ (120,25 $).

- Pour le rapport d’offre et de demande, l’USDA a projeté la production de porc 2026 à la hausse, de 28,001 milliards à 28,011 milliards de livres. Il voit également les exportations en progression, de 7,232 milliards à 7,252 milliards de livres. En ce qui concerne les stocks de fin d’année, ceux de 2026 ont été établis à 435 millions de livres, ce qui représente une augmentation de 10 millions de livres par rapport au mois dernier.

- Les ventes nettes à l’exportation de porc américain 2026 ont été de 23,500 t, soit une baisse de 40 % par rapport à la semaine précédente et de 26 % comparativement à la moyenne des quatre dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 485,000 têtes (+ 9,000 comparativement à la semaine précédente; + 5,555 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,887 million de têtes (-25,000 comparativement à la semaine précédente; -28,850 par rapport à l’an dernier).