Météo – Amérique du Sud

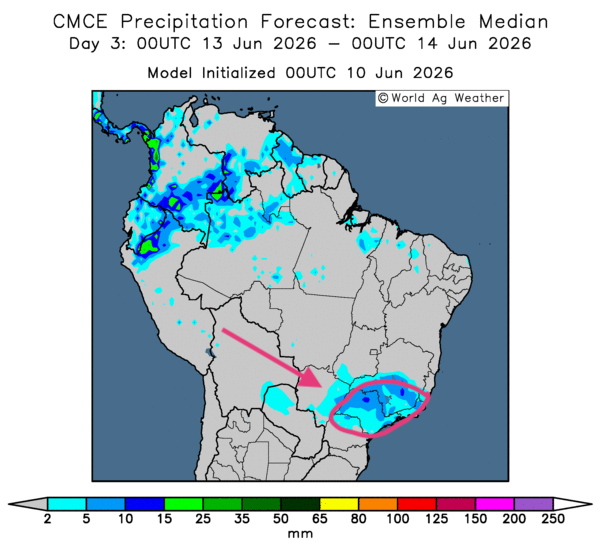

- Globalement, certains changements météorologiques sont possibles à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des probabilités de pluie pour certaines régions du sud et du sud-est, dans les environs du Mato Grosso do Sul jusqu’au Minas Gerais, à l’est, pour s’étendre vers le Rio Grande do Sul, dans l’extrême sud-est.

Mais ces pluies pourraient se dissiper graduellement pour laisser place à un ensoleillement sur tout le territoire de production, à l’exception de certains secteurs de l’Est, comme le montre cette carte du 3e jour ci-contre.

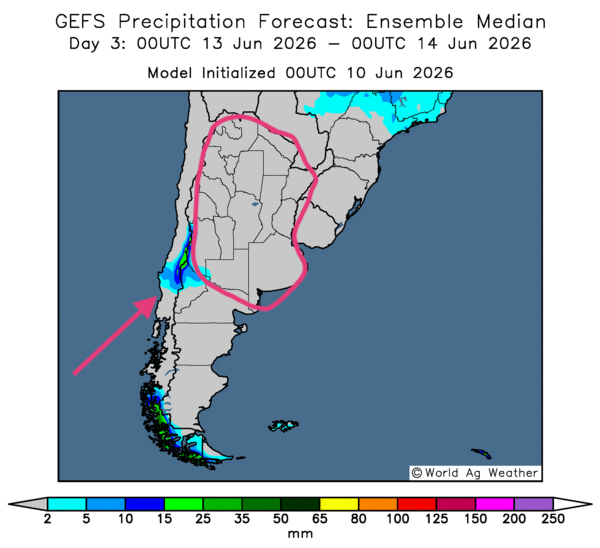

- Essentiellement, les prévisions météorologiques indiquent peu de changements probables à court terme pour la plupart des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre des probabilités de temps sec pour la totalité du territoire de production (voir notamment la carte du 3e jour ci-contre). Ces conditions devraient être propices aux travaux aux champs (récolte).

Météo – États-Unis

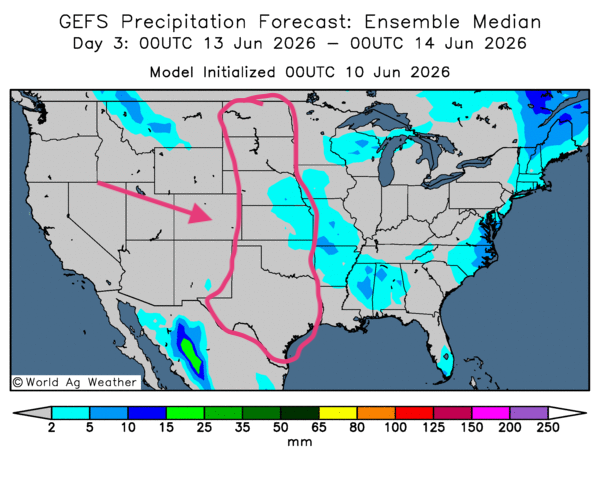

- De manière générale, les prévisions météorologiques sont correctes à court terme pour la plupart des régions de production des États-Unis. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, révèle des probabilités de précipitations pour la plupart des secteurs du Midwest et du reste des Plaines. Par contre, les régions les plus à l’ouest dans les Plaines américaines pourraient connaître un temps sec persistant (voir, notamment, la carte du 3e jour ci-contre).

Pour sa part, World Weather anticipe une météo favorable pour la majeure partie du Midwest au cours des deux prochaines semaines. Des épisodes de pluie et d’ensoleillement bénéfiques sont attendus, permettant ainsi d’espérer de bons rendements.

De son côté, la NOAA projette pour le week-end des précipitations dans le centre et le sud des Grandes Plaines, du Kansas jusqu’en Oklahoma. Cette météo pourrait être accompagnée d’une baisse des températures pour se situer entre 16 et 21 degrés Celsius.

En bref, hier soir…

- D’après CNBC et Bloomberg, l’armée américaine aurait frappé hier après-midi des cibles iraniennes, après la destruction de l’un de ses hélicoptères antichars Apache qui patrouillait dans le détroit d’Ormuz, au large d’Oman. Cette décision aurait été prise par le président Donald Trump, qui aurait ordonné au CENTCOM de réagir par des mesures appropriées et nécessaires.

L’Iran, qui n’a pas revendiqué l’attaque contre l’hélicoptère, a indiqué qu’il riposterait à ces manœuvres militaires américaines. Malgré tout, selon CNBC, le cessez-le-feu serait toujours en vigueur, mais sa fragilité grandissante ne fait aucun doute; la situation laisse penser que tout accord de paix, même temporaire, pourrait s’avérer impossible.

À noter, au passage, que le président américain a tenu à préciser sur les médias sociaux que les deux pilotes « sont sains et saufs ». Bloomberg a quand même révélé que 14 soldats américains et 7,000 personnes avaient perdu la vie depuis le début des conflits en Iran et au Liban.

Quant aux prix du pétrole brut, ils sont demeurés relativement stables malgré l’attaque. D’après CNBC, leurs fluctuations s’expliqueraient plutôt par la déclaration du secrétaire américain à l’Énergie, Chris Wright, selon laquelle le trafic maritime dans la région du détroit d’Ormuz est en nette hausse. Tard hier soir, le prix du WTI progressait d’environ 0,78 % pour s’établir à 88,89 USD le baril, tandis que celui du Brent gagnait 0,81 % pour atteindre 92,19 USD le baril.

- De son côté, l’agence Reuters rapportait que l’inflation de gros au Japon s’accélère sous l’effet de la hausse des prix de l’énergie, alimentée par les conflits au Moyen-Orient. Elle a atteint ainsi son niveau le plus élevé depuis trois ans. Un article de CNBC indique que la situation est pratiquement semblable en Chine, où l’inflation de gros a atteint son plus haut niveau en quatre ans. Là encore, la hausse des coûts liés à l’énergie serait en cause, pour les mêmes raisons. Toutefois, CNBC ajoute que l’essor de l’IA aurait également joué un rôle dans l’augmentation de l’inflation intérieure.

Maïs

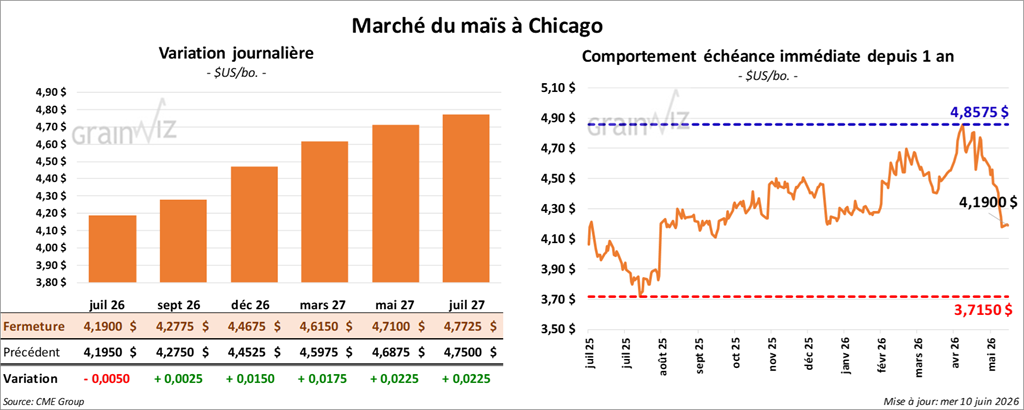

Le contrat de maïs américain juillet 26 a clôturé à 4,1900 $ (- ½ cent). Celui septembre 26 a fermé à 4,2775 $ (+ ¼ cent). Celui décembre 26 a terminé à 4,4675 $ (+ 1 ½ cent).

- Ce matin, des médias ont mentionné que les Américains et les Iraniens avaient échangé des tirs dans le courant de la nuit. Les Iraniens ont attaqué une base navale américaine au Moyen-Orient, mais les dommages n’ont pas encore été rapportés. Une fois de plus, les escarmouches ont mis à mal le cessez-le-feu établi il y a deux mois entre les Américains et les Iraniens.

- Bloomberg rapporte que des météorologues du Climate Prediction Center soutiennent que le phénomène El Niño est en formation dans le Pacifique. Ils expliquent que les prochains mois pourraient être plus difficiles un peu partout à travers le monde, avec de la sécheresse, des inondations et des fluctuations de températures. Le phénomène n’a pas été observé depuis 2023. Mais il y a une différence : il pourrait s’agir d’un super El Niño qui pourrait se manifester pleinement en 2027. Dans bien des cas, il faut s’attendre spécialement à des dommages dans les cultures, à un retard de la mousson en Inde et à un arrêt momentané de la saison de la pêche au Pérou.

- Le syndicat des négociants de grains ukrainiens (UAC) estime que les attaques russes contre les ports d’Odessa, dans la mer Noire, constituent une menace importante pour les exportations de grains ukrainiens. Ces ports servent à l’exportation de 90 % des produits agricoles ukrainiens.

- Demain, l’USDA devrait publier son rapport mensuel WASDE. Les analystes ne s’attendent pas à des changements majeurs. Dans les faits, sans donner de détails, il est possible que les stocks mondiaux de fin d’année augmentent de 1 Mt. Cette hausse s’expliquerait par l’augmentation de la production argentine. Du côté américain, les analystes sont d’avis que les stocks de fin d’année 2025/26 pourraient reculer, passant de 2,142 milliards de boisseaux le mois dernier à 2,138 milliards de boisseaux ce mois-ci.

En vérité, les spéculateurs semblent accorder plus d’importance au rapport sur les superficies ensemencées qui viendra le 30 juin prochain. Nombre d’entre eux croient que les superficies ensemencées pourraient être plus faibles.

- Demain, au Brésil, la Conab devrait présenter son rapport mensuel sur la production. Dans le cas du maïs, des analystes anticipent une production de 139,6 Mt, une baisse comparativement aux 140,2 Mt du mois dernier.

- Aujourd’hui paraissait le rapport hebdomadaire sur l’éthanol américain. Pour la semaine du 5 juin dernier, la production moyenne a été de 1,108 million de barils par jour, ce qui était stable comparativement à la semaine précédente, mais en réduction de 0,1 % par rapport à l’an passé.

Quant aux stocks établis à 24,452 millions de barils, ils étaient en baisse de 0,6 % par rapport à la semaine précédente et en augmentation de 3,0 % comparativement à l’an dernier.

Analyse sommaire – Maïs

- Le peu de variations observées dans les prix en cours de la journée laisse penser que les spéculateurs ont profité de l’occasion pour effectuer des manœuvres techniques avant la publication du rapport de demain concernant l’offre et la demande.

- Le rapport sur l’éthanol américain était correct, mais il n’a pas donné de direction claire au marché.

- La météo du Midwest et du reste des Plaines américaines est plutôt favorable, sinon correcte; elle a fourni une résistance à la hausse des cours.

Soya

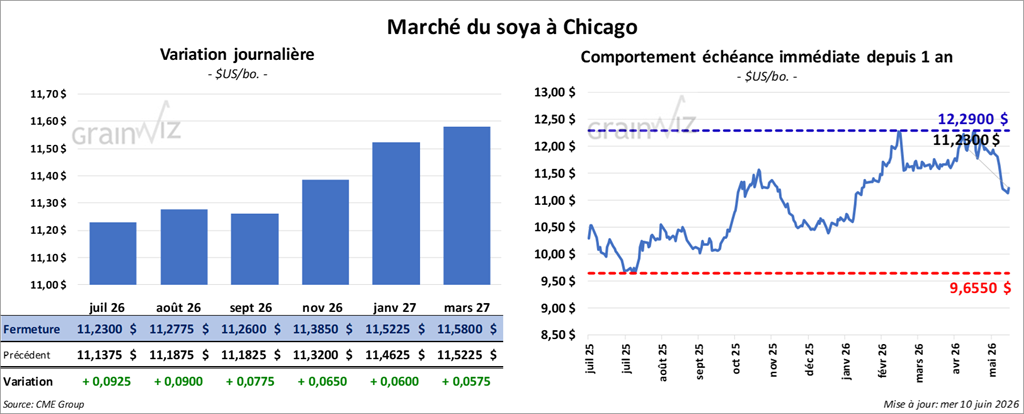

Le contrat de soya américain juillet 26 a clôturé à 11,2300 $ (+ 9 ¼ cents). Celui août 26 a fermé à 11,2775 $ (+ 9 cents). Celui septembre 26 a terminé à 11,2600 $ (+ 7 ¾ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 301,90 $/tonne (+ 80 cents/tonne). Celui août 26 a clôturé à 302,20 $/tonne (+ 1,00 $/tonne). Celui septembre 26 a fermé à 302,30 $/tonne (+ 60 cents/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 72,33 $ (+ 42 points). Celui août 26 a fini à 74,00 $ (+ 39 points).

- En ce qui concerne le rapport sur l’offre et la demande qui sera publié demain, les analystes ne s’attendent pas à des changements par rapport à mai dernier. Les stocks de fin d’année de soya américain pourraient rester les mêmes, ou afficher une légère baisse, passant de 340 millions de boisseaux en mai à 338, millions de boisseaux. Mondialement, toutefois, il est possible que les inventaires de fin d’année soient légèrement plus élevés à cause d’une augmentation de la production de soya brésilien et argentin. Mais l’essentiel est que les spéculateurs accordent plus d’importance aux données du rapport final sur les superficies ensemencées du 30 juin prochain.

- Pour la Conab, les analystes projettent une augmentation de la production de soya brésilien de 180,1 Mt à 180,6 Mt.

- Toujours pour le Brésil, l’Anec a relevé de 16,3 % son anticipation des exportations de soya à 14,4 Mt pour ce mois-ci.

Analyse sommaire – Soya

- Des manœuvres essentiellement techniques ont eu lieu tout au long de la séance. En fait, les analystes ont profité de l’occasion pour s’ajuster avant la parution du rapport de demain sur l’offre et la demande.

- Le facteur météorologique « favorable » a quand même limité le potentiel de hausse des différents contrats.

Blé

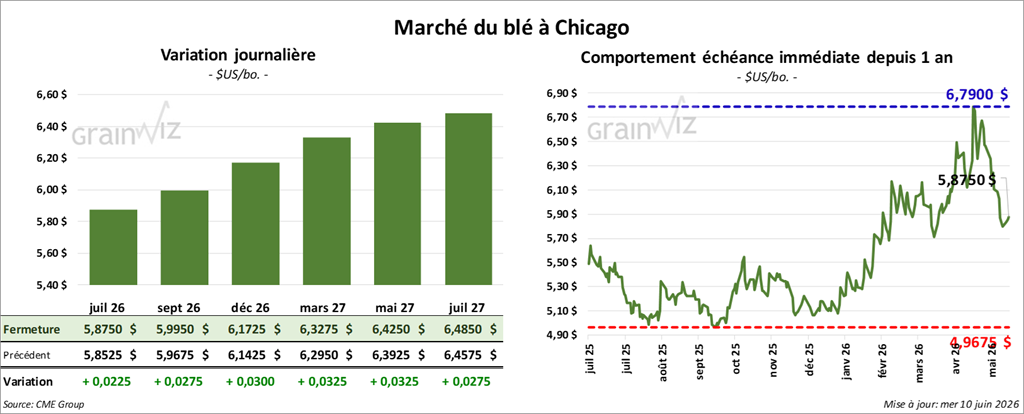

À Chicago, le contrat de blé juillet 26 a clôturé à 5,8750 $ (+ 2 ¼ cents). Celui septembre 26 a fermé à 5,9950 $ (+ 2 ¾ cents). Celui décembre 26 a terminé à 6,1725 $ (+ 3 cents).

À Kansas City, le contrat de blé dur rouge d’hiver a fini à 6,3050 $ (- ¼ cent). Celui septembre 26 a clôturé à 6,4025 $ (0,0). Celui décembre 26 a fermé à 6,5550 $ (+ 1 cent).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,1800 $ (+ ½ cent). Celui septembre 26 a fini à 6,4350 $ (+ ¼ cent). Celui décembre 26 a clôturé à 6,6650 $ (+ ¾ cent).

- En Égypte, cette saison, le gouvernement a acheté 4,6 Mt de blé des producteurs locaux.

- Dans un appel d’offres, la Jordanie a acquis 120,000 t de blé meunier d’origine optionnelle.

- En Europe, Coceral a augmenté son estimation de la production de blé tendre 2026 de l’UE+GB de 142,6 à 143,7 Mt. Les conditions météorologiques y seraient essentiellement favorables dans plusieurs parties de l’Europe.

- En France, il y aurait un manque de précipitations pourtant nécessaires.

- En Ukraine, les conditions trop humides et pluvieuses menacent constamment les cultures de blé des maladies fongiques.

- Concernant le rapport d’offre et de demande, sans donner de détails, les analystes prévoient une légère augmentation des stocks de fin d’année de blé américain de 935 à 942 millions de boisseaux, et une baisse modérée des inventaires mondiaux de fin d’année. De plus, les experts pensent que la production de tous les types de blé américain pourrait reculer faiblement.

Analyse sommaire – Blé

- Comme le maïs et le soya américains, le secteur du blé américain a été marqué par des manœuvres techniques associées à des ajustements avant la publication du rapport mensuel de l’offre et de la demande.

Bœuf

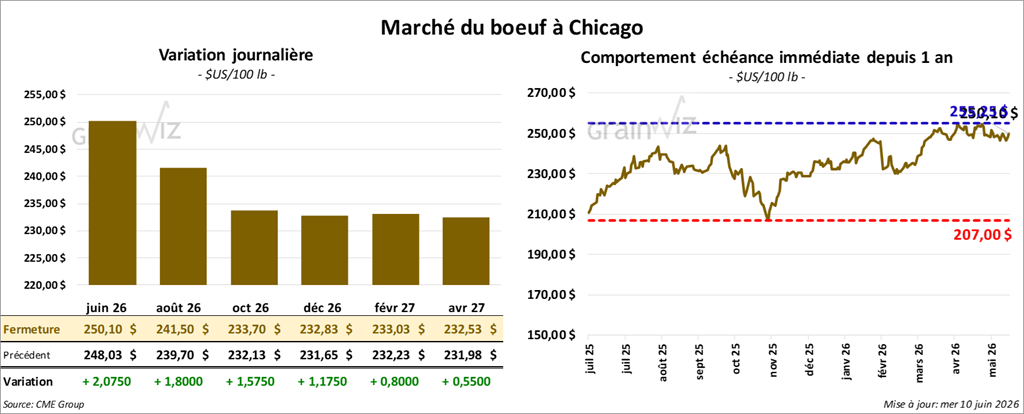

Le contrat de bœuf août 26 a clôturé à 241,50 $ (+ 1,80 $). Celui octobre 26 a fermé à 233,70 $ (+ 1,58 $). Celui décembre 26 a terminé à 232,83 $ (+ 1,18 $).

Quant au veau américain, le contrat août 26 a fini à 354,38 $ (+ 23 cents). Celui septembre 26 a clôturé à 351,38 $ (+ 68 cents). Celui octobre 26 a fermé à 347,73 $ (+ 83 cents).

- À la clôture, le CME Feeder Cattle Index reculait de 0,14 $ à 368,06 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 952 têtes offertes en ligne aux États-Unis. Les secteurs concernés par cette tentative étaient le TX/OK/NM, le KS et l’IA. Les prix de réserve variaient entre 258,00 et 407,00 $. Les offres maximales allaient de 0,00 à 400,00 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée avec un écart Ch/Se élargi à 17,58 $. La découpe « Choice » a augmenté de 0,38 $ à 393,28 $, tandis que la « Select » a reculé de 1,23 $ à 375,70 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 105,000 têtes (-1,000 comparativement à la semaine précédente ; -5,517 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 316,000 têtes (- 4,000 comparativement à la semaine précédente; -24,480 par rapport à l’an dernier).

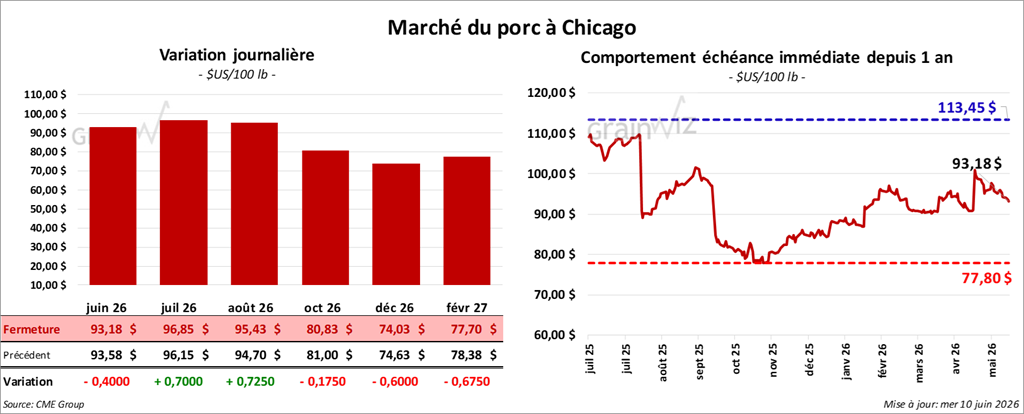

Porc

Le contrat de porc américain juillet 26 a clôturé à 96,85 $ (+ 70 cents). Celui août 26 a fermé à 95,43 $ (+ 73 cents). Celui octobre 26 a terminé à 80,83 $ (- 18 cents).

- À la fermeture, le CME Lean Hog Index progressait de 0,13 $ à 92,76 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,04 $ à 97,52 $.

- La valeur moyenne des découpes était stable à 95,96 $. Dans le détail : longe + 2,87 $ (94,43 $); fesse -1,16 $ (123,85 $); épaule -2,43 $ (75,57 $); côte -0,49 $ (178,77 $); jambon -2,04 $ (81,75 $); flanc +1,18 $ (118,36 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection à 477,000 têtes (-1,000 comparativement à la semaine précédente; -1,161 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,418 million de têtes (-18,000 comparativement à la semaine précédente; -18,405 par rapport à l’an passé).