Météo – Amérique du Sud

- Globalement, les prévisions météorologiques demeurent correctes à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour montre surtout des possibilités de temps sec sur la majeure partie du territoire de production. Toutefois, des précipitations bénéfiques pourraient se développer dans le sud et le sud-est, notamment près du Mato Grosso do Sul, puis plus à l’est vers le Minas Gerais et jusqu’au sud, autour du Santa Catarina (voir la carte du 3e jour ci-contre). Dans l’ensemble, cette météo devrait favoriser la maturation et la récolte du maïs safrinha.

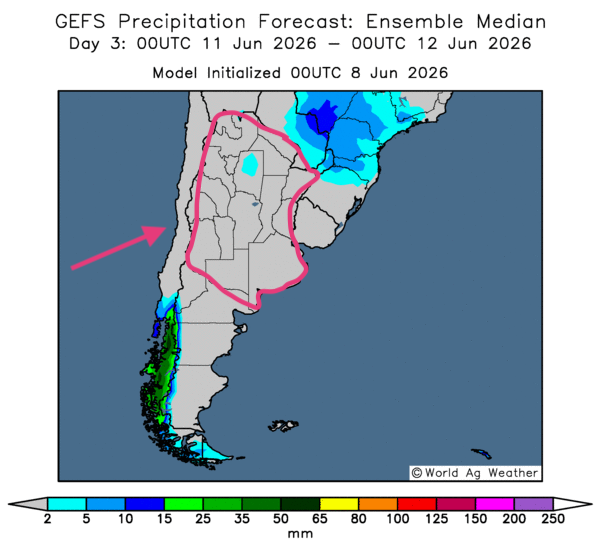

- Essentiellement, les prévisions météorologiques restent favorables pour une bonne partie des secteurs de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique des probabilités de temps sec sur l’ensemble du territoire de production (voir notamment la carte du 3e jour ci-contre). Ces conditions devraient être bénéfiques pour la maturation et la récolte des cultures.

Météo – États-Unis

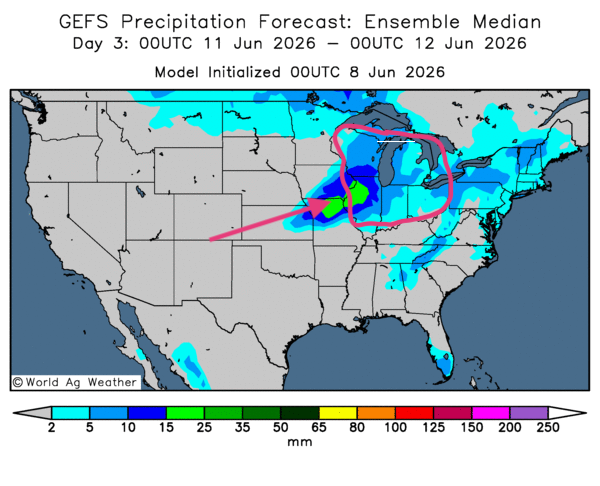

- De manière générale, les conditions météorologiques sont correctes pour la plupart des régions du Midwest et du reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour signale notamment des possibilités de pluie plus ou moins abondante dans tous les secteurs asséchés des Grands Lacs, ainsi que plus au sud, vers le delta du Mississippi. Ailleurs, surtout dans les Grandes Plaines, les conditions sèches pourraient dominer (voir notamment la carte du 3e jour ci-contre).

- De son côté, la NOAA prévoit des précipitations plus ou moins abondantes dans une bonne partie des régions au sud du Midwest, notamment autour de la vallée du Mississippi et de la vallée de la rivière Ohio.

- Pour sa part, World Weather anticipe plusieurs épisodes de pluie bénéfiques au cours des deux prochaines semaines pour une bonne partie du Midwest. Pour cette semaine, l’organisme indique que les averses possibles dans le nord des Plaines devraient être favorables. Par contre, les températures pourraient dépasser 30 °C par endroits. Ses météorologues précisent aussi qu’ailleurs, dans le sud des Plaines, les précipitations prévues ne devraient pas profiter aux différentes cultures de blé d’hiver déjà à maturité.

En bref, hier soir…

- Hier après-midi, CNBC rapportait qu’Israël et l’Iran avaient recommencé à échanger des tirs de missiles, ce qui menaçait sérieusement le cessez-le-feu entre les Américains et les Iraniens. Hier soir, le président du Parlement iranien soutenait sur la plateforme X que le blocus américain et les violations de l’accord concernant le Liban constituaient aussi des violations du cessez-le-feu entre l’Iran et les États-Unis.

Dans les faits, Bloomberg mentionne que les États-Unis et l’Iran sont encore loin d’un accord solide, malgré l’annonce du cessez-le-feu des derniers jours. Les tensions, toujours vives, auraient fait grimper les prix du pétrole brut : tard hier soir, le WTI avançait d’environ 3,39 % pour atteindre 93,61 USD le baril, tandis que le Brent gagnait 3,56 % pour s’établir à 96,40 USD le baril.

Malgré tout, CNBC a ajouté, dans la foulée, que l’OPEP+ avait relevé ses quotas de production de pétrole brut pour une quatrième fois d’affilée, même si plusieurs de ses membres demeurent incapables d’accroître leur production en raison du conflit dans le golfe Persique.

Il convient toutefois de rappeler qu’il y a quelque temps, les Émirats arabes unis ont quitté l’organisation, laissant un vide. Or, ce pays figurait parmi les trois plus grands producteurs de pétrole brut de l’OPEP+. Selon CNBC, d’après les chiffres de l’OPEP+, la production de ses membres serait passée de 42,77 millions de barils par jour en février à 33,19 millions de barils par jour en avril dernier.

Or, le 13 mai dernier, le journal La Presse soutenait que l’Agence internationale de l’énergie (AIE) estimait que les tensions géopolitiques au Moyen-Orient avaient amené plusieurs pays à puiser dans leurs réserves d’urgence entre mars et avril, à raison de 4 millions de barils par jour. Cette situation laisse croire à une contraction de l’offre mondiale. Le journal Le Devoir, quant à lui, rapportait en avril que la consommation mondiale de pétrole brut s’élevait à environ 104 millions de barils par jour, mais qu’elle pourrait légèrement diminuer au cours des prochains mois. En effet, la hausse des prix du pétrole brut et les risques de pénurie pourraient éroder la demande mondiale.

- Par ailleurs, du côté de l’armement, CBS Austin mentionnait il y a quelques jours que l’arsenal de missiles des États-Unis diminuait fortement en raison de son utilisation intensive au Moyen-Orient. Le média rapportait qu’il faudrait sans doute des années pour reconstituer les stocks à la normale, peut-être entre deux et cinq ans. Dans les faits, la situation actuelle crée une vulnérabilité temporaire pour les États-Unis à cet égard. Ce problème explique peut-être la volonté sous-jacente du président Donald Trump et de certains législateurs américains d’éviter l’envoi de troupes supplémentaires dans le secteur du détroit d’Ormuz, en privilégiant plutôt les négociations et les cessez-le-feu.

Maïs

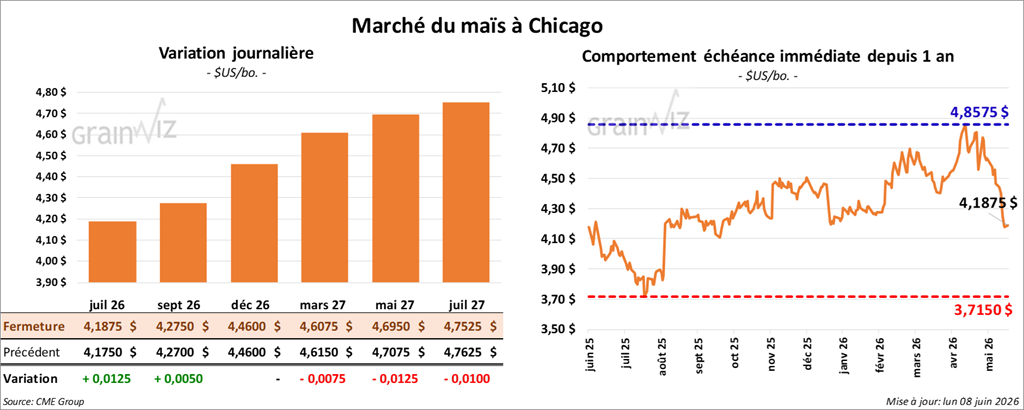

Le contrat de maïs américain juillet 26 a clôturé à 4,1875 $ (+ 1 ¼ cent). Celui septembre 26 a fermé à 4,2750 $ (+ ½ cent). Celui décembre 26 a terminé à 4,4600 $ (0,0).

- Ce matin, le rapport sur les inspections à l’exportation a été publié. Dans le cas du maïs américain, les inspections à l’exportation se sont établies à 1,911,112 t, ce qui représentait une hausse de 9,2 % par rapport à la semaine précédente et de 10,5 % comparativement à l’an dernier. Quant au cumulatif annuel, il dépassait celui de l’an passé de 26,8 %, à 63,874,783 t.

- Le président Donald Trump avait annoncé vendredi dernier que les agriculteurs américains verraient des « choses positives » au cours des prochains mois. Il a fait cette déclaration en sachant que les agriculteurs américains sont durement touchés par la hausse des prix du pétrole brut et des fertilisants.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 103,000 t. Le Japon était la destination : 40,000 t devraient être livrées en 2025/26, et le reste en 2026/27.

- Dans le courant de la journée, les autorités iraniennes ont annoncé la fin de leurs opérations militaires contre Israël. Par contre, elles ont averti que les attaques pourraient reprendre si Israël s’en prend au Liban.

- Au Brésil, AgRural estime que la récolte de maïs safrinha était terminée à 4,4 % jeudi dernier. L’organisme évalue sa production à 108,2 Mt, soit 900,000 t de moins que son estimation précédente.

- Aujourd’hui paraissait le rapport hebdomadaire sur la progression des cultures américaines. Pour le maïs, l’USDA mentionne qu’hier, 97 % des semis avaient été complétés, ce qui représentait une avance de 1 % par rapport à l’an passé et à la moyenne des quatre dernières années. Il a également noté que 86 % des semis avaient levé, un niveau conforme à l’an dernier et à la moyenne des quatre années passées. Enfin, il a estimé que les conditions de culture étaient stables, à 67 % dans les catégories « bon à excellent ».

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient réduit leurs positions acheteuses de 90,422 contrats, pour détenir 115,082 contrats acheteurs.

Analyse sommaire – Maïs

- Les faibles variations à court terme observées dans le maïs américain suggèrent que des spéculateurs ont profité de la séance pour ajuster leurs positions.

- Le facteur météorologique, avec son potentiel de pluie au cours des prochains jours dans plusieurs régions du Midwest et ses perspectives généralement favorables, a limité le potentiel de hausse des cours.

- Les données sur les inspections à l’exportation étaient bonnes pour le maïs américain : elles ont offert un soutien au secteur.

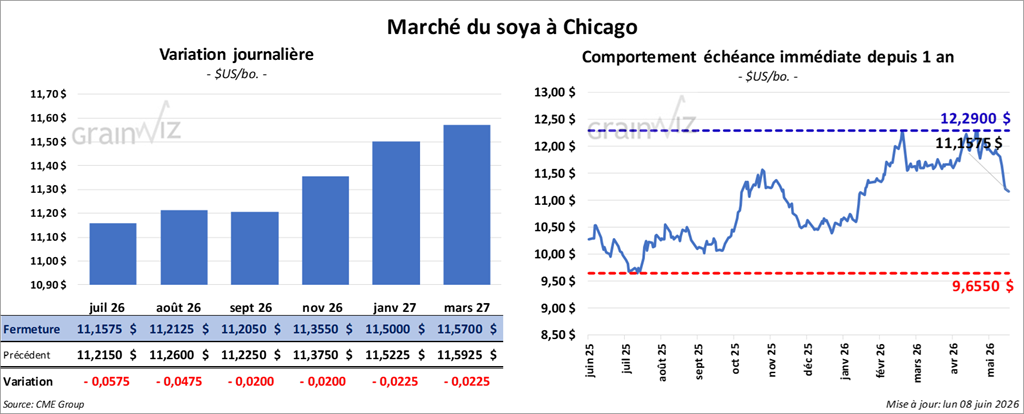

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,1575 $ (- 5 ¾ cents). Celui août 26 a fermé à 11,2125 $ (- 4 ¾ cents). Celui septembre 26 a terminé à 11,2050 $ (- 2 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 302,70 $/tonne (- 5,80 $/tonne). Celui août 26 a clôturé à 303,10 $/tonne (- 4,60 $/tonne). Celui septembre 26 a fermé à 303,80 $/tonne (- 3,70 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 74,56 $ (+ 44 points). Celui août 26 a fini à 73,33 $ (+ 20 points).

- Concernant le rapport sur les inspections à l’exportation, celles du soya américain ont été établies à 398,186 t, soit une réduction de 21,2 % par rapport à la semaine précédente et de 28,8 % sur un an. L’USDA a également affirmé que le cumulatif annuel était inférieur à celui de l’an dernier de 3 %, à 36,057,408 t.

- Dans le courant de la matinée, l’USDA a signalé des ventes privées à l’exportation de 264,000 t. Les destinations étaient inconnues, et les livraisons sont attendues en 2026/27.

- Le rapport sur la progression des cultures montre qu’hier, les semis de soya américain étaient terminés à 92 %, une avance de 3 % par rapport à l’an passé et de 4 % comparativement à la moyenne des quatre dernières années. L’USDA a également noté que 79 % des semis avaient levé, ce qui représentait une avance de 6 % comparativement à l’an passé et de 8 % par rapport à la moyenne des quatre dernières années. Enfin, le département a estimé que les conditions de culture avaient reculé de 66 à 65 % dans les catégories « bon à excellent ».

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient vendu 33,502 contrats, pour détenir 156,050 contrats acheteurs. Dans le cas du tourteau, les spéculateurs avaient relevé leurs positions acheteuses de 4,091 contrats, à 127,070 contrats. Enfin, du côté de l’huile de soya américaine, ils avaient augmenté leurs positions acheteuses de 15,015 contrats, à 156,433 contrats acheteurs.

Analyse sommaire – Soya

- Des ventes techniques ont eu lieu tout au long de la séance dans le secteur du soya américain et de ses produits dérivés.

- Les données du rapport sur les inspections à l’exportation ont été mauvaises, d’autant que les Chinois figuraient au troisième rang des acheteurs. Cette situation inquiète toujours les analystes et les spéculateurs : ils craignent que les Chinois réduisent considérablement leurs achats de soya américain pour se tourner vers le Brésil, où le grain est moins cher, ou vers leur marché intérieur pour s’approvisionner. Il faut rappeler que les Chinois s’attendent à une contraction de leur cheptel porcin, ce qui signifie que leur demande de soya pourrait diminuer au cours des prochaines semaines, voire à plus long terme.

- Le facteur météorologique relativement favorable dans le Midwest a également pesé sur le marché.

- L’annonce de ventes privées à l’exportation a tout de même offert un certain soutien aux cours.

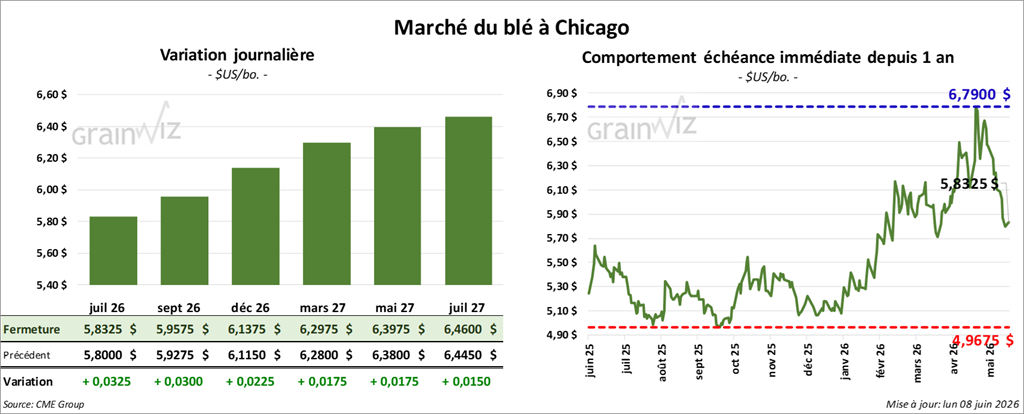

Blé

À Chicago, le contrat juillet 26 a clôturé à 5,8325 $ (+ 3 ¼ cents). Celui septembre 26 a fermé à 5,9575 $ (+ 3 cents). Celui décembre 26 a terminé à 6,1375 $ (+ 2 ¼ cents).

À Kansas City, le contrat de blé juillet 26 a fini à 6,2975 $ (+ 9 cents). Celui septembre 26 a clôturé à 6,3975 $ (+ 8 ¼ cents). Celui décembre 26 a fermé à 6,5425 $ (+ 7 ½ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,1950 $ (0,0). Celui septembre 26 a fini à 6,4500 $ (- 1 ¼ cent). Celui décembre 26 a clôturé à 6,6650 $ (- 3 ¼ cents).

- Les inspections à l’exportation de blé américain ont été de 319,730 t, une baisse de 20,7 % comparativement à la semaine précédente et de 1,4 % par rapport à l’an dernier. Quant au cumulatif annuel, il était supérieur à celui de l’an dernier de 7,4 %, à 216,195 t.

- Des analystes ont remarqué que, malgré le blocus toujours actif dans le détroit d’Ormuz, les prix des fertilisants commencent à baisser au Moyen-Orient.

- En Ukraine, APK-Inform estime que la récolte de blé pourrait s’élever à 21,7 Mt, une hausse de 1,8 Mt par rapport à sa dernière prévision.

- En ce qui concerne le rapport hebdomadaire sur la progression des cultures, l’USDA est d’avis qu’hier, 92 % du blé d’hiver américain était en épiaison, une augmentation de 5 % par rapport à l’an dernier et de 7 % comparativement à la moyenne des quatre dernières années. Par ailleurs, il a également estimé que la récolte était terminée à 11 %, soit une avance de 7 % comparativement à l’an passé et de 5 % par rapport à la moyenne des quatre dernières années. Le département américain a également noté que les conditions de culture avaient reculé de 26 à 25 % dans les catégories « bon à excellent ».

- Du côté du blé de printemps américain, l’USDA mentionne qu’hier, les semis avaient été complétés à 98 %, un niveau stable comparativement à l’an passé et en hausse de 3 % par rapport à la moyenne des quatre dernières années. Il note par ailleurs que 87 % des semis avaient levé, une avance de 6 % par rapport à l’an passé et de 7 % comparativement à la moyenne des quatre dernières années. Quant aux conditions de culture, le département estime qu’elles se sont améliorées de 5 %, à 52 % dans les catégories « bon à excellent ».

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient réduit leurs positions acheteuses de 90,422 contrats, à 115,082 contrats.

Analyse sommaire – Blé

- Des manœuvres essentiellement techniques ont eu lieu au cours des différentes séances de blé américain. Dans l’ensemble, il s’agissait sans doute d’une correction à la hausse après les baisses de la semaine dernière.

- Le rapport sur les inspections à l’exportation a été mauvais : il a freiné la hausse des cours.

- Le facteur météorologique américain avait peu d’incidence sur le blé d’hiver déjà à maturité, en attente d’être récolté. Néanmoins, les pluies attendues dans le Midwest au cours des prochains jours laissent penser que les cultures de blé de printemps pourraient en bénéficier. En fin de compte, les précipitations possibles ont limité le potentiel de hausse des cours du blé de printemps.

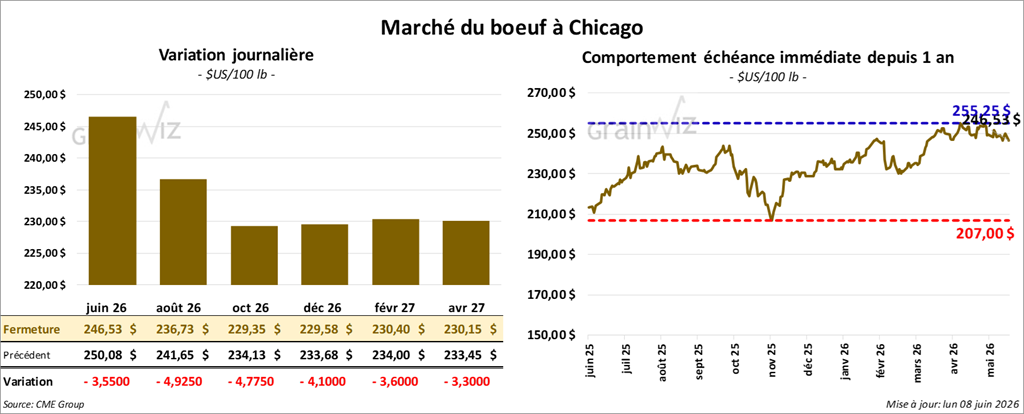

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 236,73 $ (- 4,93 $). Celui octobre 26 a fermé à 229,35 $ (- 4,78 $). Celui décembre 26 a terminé à 229,58 $ (- 4,10 $).

Quant au veau américain, le contrat août 26 a fini à 350,70 $ (- 3,20 $). Celui septembre 26 a clôturé à 347,45 $ (- 3,38 $). Celui octobre 26 a fermé à 343,78 $ (- 3,45 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 2,17 $ à 361,38 $.

- Cet après-midi, la valeur du surgelé reculait avec un écart Ch/Se élargi à 14,11 $. La découpe « Choice » a régressé de 0,50 $ à 392,20 $, tandis que la « Select » a baissé de 4,60 $ à 378,09 $.

- Vendredi, l’USDA rapportait qu’un nouveau cas d’infection à la lucilie bouchère avait été découvert sur un jeune veau au Texas, non loin du premier cas recensé en territoire américain. Rappelons qu’il s’agissait d’un agneau de six mois.

- L’USDA a évalué les abattages sous inspection fédérale à 102,000 têtes (-2,000 têtes comparativement à la semaine précédente ; -9,939 par rapport à l’an dernier).

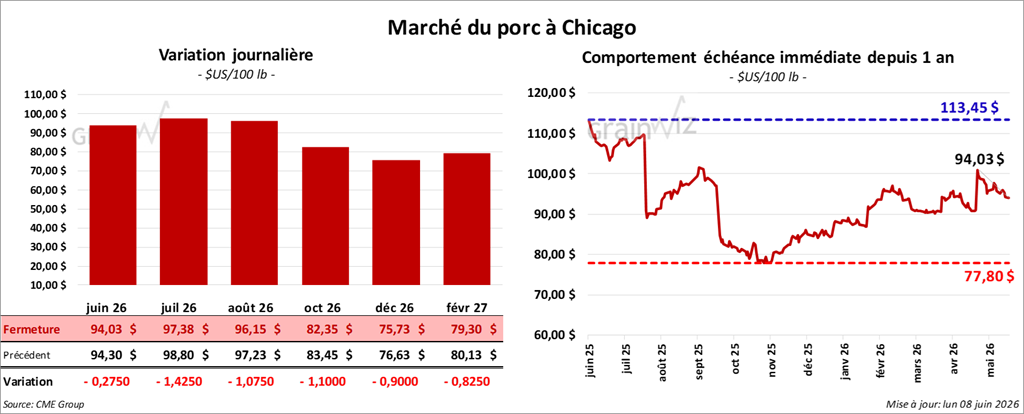

Porc

Le contrat de porc américain juillet 26 a clôturé à 97,38 $ (- 1,43 $). Celui août 26 a fermé à 96,15 $ (- 1,08 $). Celui octobre 26 a terminé à 82,35 $ (- 1,10 $).

- À la fermeture, le CME Lean Hog Index augmentait de 0,09 $ à 92,60 $.

- Sur la semaine dernière, le CME Fresh Bacon Index était en hausse de 1,46 $ à 145,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 2,26 $ à 96,11 $. Quant à celui du vivant, il s’affichait à 71,03 $.

- La valeur moyenne des découpes cédait 2,72 $ à 98,46 $. Dans le détail : longe -4,45 $ (94,94 $); fesse -13,58 $ (133,25 $); épaule -6,29 $ (77,31 $); côte + 1,24 $ (180,03 $); jambon + 0,40 $ (87,03 $); flanc + 2,51 $ (118,17 $).

- L’USDA a évalué les abattages sous inspection fédérale à 470,000 têtes (-1,000 comparativement à la semaine précédente ; -6,821 par rapport à l’an passé).