Météo – Amérique du Sud

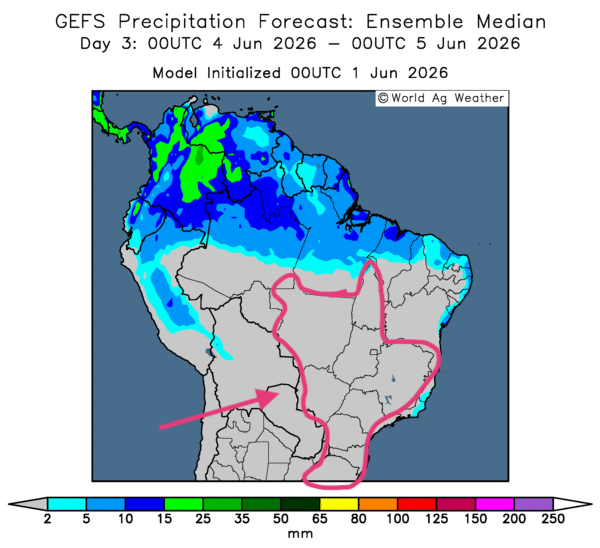

- Globalement, les prévisions météorologiques du Brésil varient peu à court terme. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de temps sec persistant sur l’ensemble du territoire de production (voir notamment la carte du 3e jour ci-contre). Cette météo devrait favoriser la maturation du maïs safrinha dans plusieurs secteurs, même si un stress hydrique pourrait se développer à certains endroits.

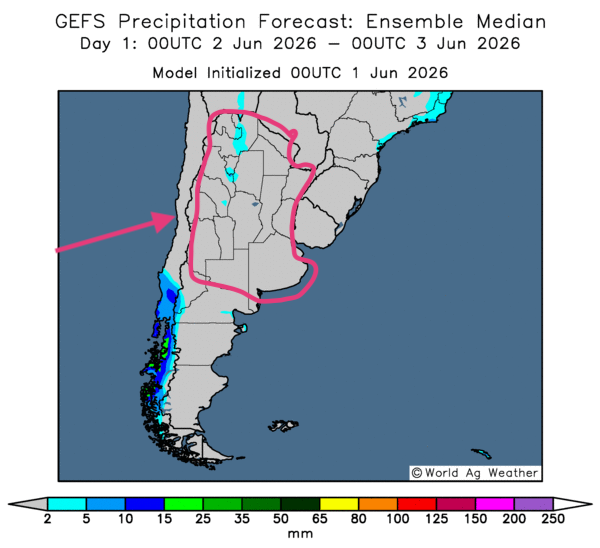

- Essentiellement, les conditions météorologiques changent très peu à court terme dans les régions de production de l’Argentine. La série de cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique des probabilités de temps sec persistant dans l’ensemble des secteurs concernés (voir notamment la carte du 3e jour ci-contre).

Météo – États-Unis

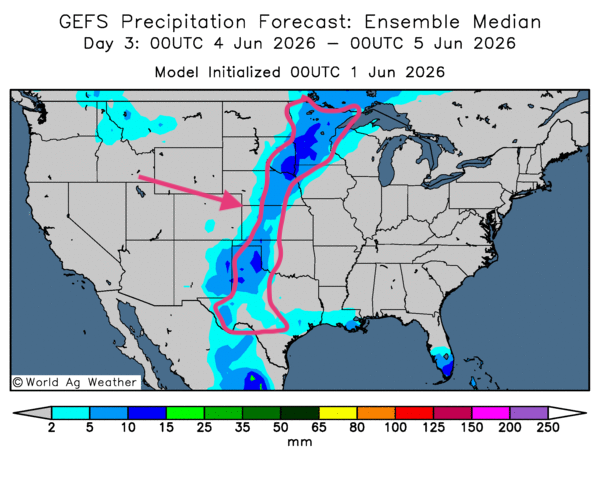

- De manière générale, les prévisions météorologiques demeurent favorables dans plusieurs régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre surtout des possibilités d’averses dans l’ensemble des secteurs des Plaines américaines. Des pluies sont aussi possibles dans l’ouest des Grands Lacs, comme l’indique la carte du 3e jour ci-contre.

- World Weather soutient, de son côté, que les conditions de culture sont particulièrement sèches dans plusieurs régions des Grands Lacs et même plus au sud. L’organisme signale que certaines régions de l’Illinois, de l’Indiana, du Wisconsin et du Michigan manquent de précipitations. Néanmoins, il précise que les températures demeurent généralement dans la normale saisonnière dans plusieurs secteurs du Midwest.

- Pour sa part, la NOAA a relevé, au cours du week-end dernier, des précipitations dans les Plaines et dans certaines portions du sud-est. Ailleurs, l’est de la Corn Belt et la plupart des régions des Grands Lacs ont connu du temps sec. Pour la semaine, les météorologues prévoient des précipitations dans l’ouest de la Corn Belt et dans les secteurs du sud-est. Des conditions ensoleillées pourraient toutefois s’installer dans l’est du Midwest. La NOAA estime aussi que les températures pourraient être supérieures à la normale dans la plupart des régions du Midwest. Mais ses météorologues ne prévoient pas de menaces importantes pour une bonne partie de la Corn Belt au cours des prochains jours.

En bref, hier soir…

- Ce week-end, plus précisément samedi, le président Donald Trump a annoncé qu’il n’était pas « pressé » de conclure un accord avec les Iraniens. Il a toutefois de nouveau menacé l’Iran d’interventions militaires en cas de refus de concessions, notamment sur le nucléaire. C’est ce que rapportent des médias comme CNBC.

- Par ailleurs, selon CNBC, les activités manufacturières de la Chine ont dépassé les prévisions des économistes au cours du mois dernier, même si les données officielles montrent encore une certaine faiblesse. L’indice PMI (Purchasing Managers’ Index), l’un des indicateurs qui mesurent l’activité manufacturière d’un pays, indique que les activités manufacturières chinoises ont fait mieux que prévu, mais qu’elles ont tout de même reculé par rapport à avril. En somme, la croissance industrielle de la Chine ralentit.

- Pour sa part, Reuters mentionnait tard hier soir que la croissance des investissements au Japon avait stagné au premier trimestre de 2026. Le conflit iranien serait en cause. En fait, les dépenses annuelles des entreprises pour les usines et les équipements afférents ont reculé après une forte croissance l’an passé, ce qui signifie que la croissance économique pourrait ralentir.

- Un article présenté par The Motley Fool, disponible sur Yahoo! Finance, révèle que les dirigeants des pétrolières Chevron et ExxonMobil ont averti que les prix du pétrole brut pourraient augmenter au cours des prochains mois en raison de la baisse des stocks disponibles. En effet, la production pétrolière dans le golfe Persique a chuté de plus de 50 % depuis le début du conflit en Iran, forçant plusieurs pays à puiser dans leurs réserves stratégiques, c’est-à-dire leurs inventaires d’urgence. D’après la banque Goldman Sachs, la consommation mondiale de pétrole est de 8,7 millions de barils par jour. Mais depuis le début de la guerre, le déficit dépasserait le milliard de barils. Rappelons qu’à l’échelle mondiale, 20 % du pétrole brut passe par le détroit d’Ormuz.

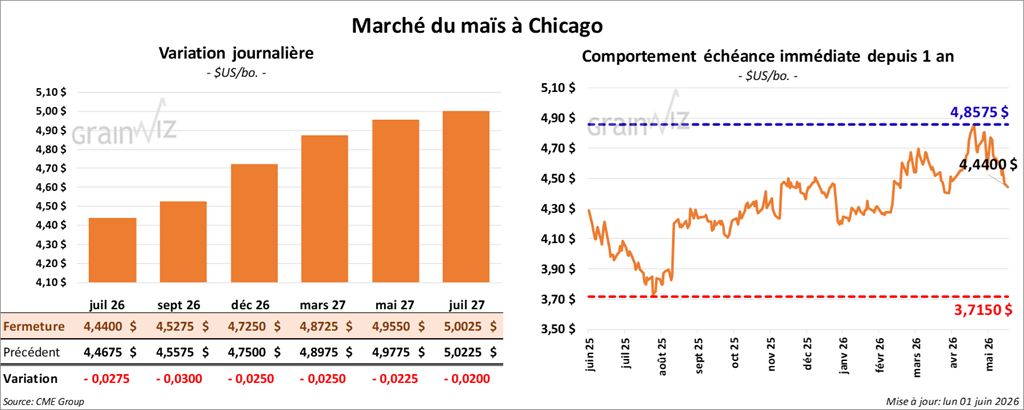

Maïs

Le contrat de maïs juillet 26 a clôturé à 4,4400 $ (-2 ¾ cents). Celui de septembre 26 a fermé à 4,5275 $ (- 3 cents). Celui de décembre 26 a terminé à 4,7250 $ (- 2 ½ cents).

- Au cours de la semaine du 28 mai dernier, les inspections à l’exportation de maïs américain ont atteint 1,728,120 t, soit une hausse de 7,7 % par rapport à la semaine précédente et de 5,3 % comparativement à l’an passé. Quant au cumul annuel, il dépassait celui de l’an dernier de 27,3 %, à 61,941,839 t. Les attentes des analystes se situaient entre 1,4 et 2,0 Mt.

- Au Brésil, AgRural mentionne que, jeudi dernier, la récolte de maïs safrinha était terminée à 2,4 % dans le centre-sud (Mato Grosso). La moyenne des cinq dernières années pour cette période de l’année est de 1,3 %.

- Toujours au Brésil, World Weather note une tendance à la sécheresse au cours des derniers jours dans une bonne partie des zones de production du Nord, ce qui devrait favoriser la croissance et la maturation des secondes cultures dans la région.

- Enfin, StoneX estime la récolte de maïs brésilien à 136,8 Mt, en baisse de 0,2 % par rapport à sa dernière prévision.

- Aujourd’hui, le rapport mensuel sur la transformation et les sous-produits des grains américains a été publié. Dans le cas de l’éthanol, l’USDA a évalué qu’en avril 2026, l’utilisation de maïs dans la fabrication d’éthanol américain avait augmenté de 1,0 % par rapport à l’an passé, à 427,676 millions de boisseaux. Il s’agissait toutefois d’une baisse mensuelle de 9,9 %.

- Cet après-midi, le rapport hebdomadaire sur la progression des cultures a été présenté. Dans le cas du maïs américain, l’USDA estime qu’hier, les semis étaient terminés à 93 %, soit une avance de 1 % par rapport à l’an passé et à la moyenne des quatre dernières années. Par ailleurs, le département soutient que 76 % des cultures avaient levé, un résultat stable comparativement à l’an dernier et en avance de 2 % par rapport à la moyenne des quatre dernières années. Enfin, l’USDA note que, concernant la qualité du grain, 67 % des cultures étaient dans les catégories « bon à excellent », un résultat inférieur de 2 % à celui de l’an passé. Les analystes interrogés par Bloomberg pensaient que 70 % des cultures se situaient dans les mêmes catégories.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient réduit leurs positions acheteuses de 87,850 contrats, pour détenir 205,504 contrats acheteurs.

Analyse sommaire – Maïs

- Essentiellement, la séance d’aujourd’hui a été marquée par des ajustements techniques, c’est-à-dire des ventes de contrats.

- Le rapport sur les inspections à l’exportation a été décent pour le maïs américain : il a offert un certain soutien aux différents cours.

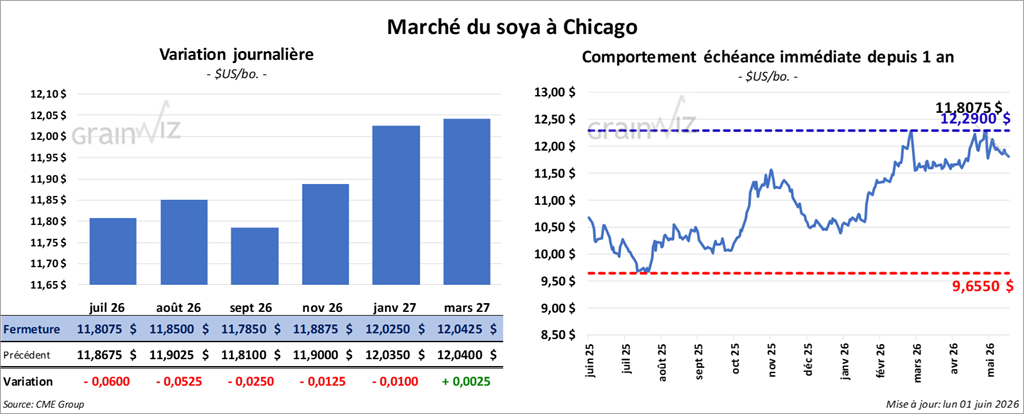

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,8075 $ (- 6 cents). Celui d’août 26 a fermé à 11,8500 $ (- 5 ¼ cents). Celui de septembre 26 a terminé à 11,7850 $ (- 2 ½ cents).

Quant au tourteau de soya américain, le contrat de juillet 26 a fini à 326,50 $/tonne (-3,30 $/tonne). Celui d’août 26 a clôturé à 321,80 $/tonne (-2,30 $/tonne). Celui de septembre 26 a fermé à 318,20 $/tonne (-1,60 $/tonne).

Du côté de l’huile de soya américaine, le contrat de juillet 26 a terminé à 79,09 $ (+ 137 points). Celui d’août 26 a fini à 77,53 $ (+ 144 points).

- Les inspections à l’exportation de soya américain ont atteint 494,286 t, soit une baisse de 16,1 % par rapport à la semaine précédente, mais une hausse de 64,0 % comparativement à l’an passé. Quant au cumul annuel, il demeurait inférieur de 20,2 % à celui de l’an dernier, à 35,647,542 t.

- Pour le Brésil, StoneX a relevé son estimation de la production de soya de 180,000 t, à 181,8 Mt.

- La semaine dernière, aux États-Unis, un haut dirigeant de la Commission fédérale du commerce a annoncé que le gouvernement américain allait enquêter sur l'augmentation du prix des engrais.

- Vers 16 heures, le rapport mensuel Fats & Oils a été publié. L’USDA mentionne que 218 millions de boisseaux de soya américain ont été triturés en avril dernier, soit une hausse annuelle de 7,9 %, mais une baisse mensuelle de 6,0 %. Le département a également estimé les stocks d’huile de soya américain à la fin d’avril à 2,00 milliards de livres, soit une augmentation annuelle de 31 % et une baisse mensuelle de 6,0 %.

- Concernant le rapport sur la progression des cultures, l’USDA soutient qu’hier, 87 % des semis de soya américain avaient été complétés, soit une avance de 4 % par rapport à l’an passé et de 7 % comparativement à la moyenne des quatre dernières années. Par ailleurs, il a estimé que 65 % des plants de soya américain avaient émergé, ce qui représentait une avance de 4 % par rapport à l’an passé et de 8 % comparativement à la moyenne des quatre dernières années. Enfin, le département estime que 66 % des cultures étaient dans les catégories « bon à excellent », soit un retard de 1 % comparativement à l’an passé. Les attentes des analystes étaient de 67 % dans les mêmes catégories.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient vendu 18,252 contrats acheteurs, pour détenir 189,552 contrats acheteurs. Dans le cas du tourteau, ils avaient aussi réduit leurs positions acheteuses de 7,575 contrats, à 122,979 contrats. Enfin, pour l’huile de soya américaine, ils avaient abaissé leurs positions de 15,016 contrats, à 141,418 contrats.

Analyse sommaire – Soya

- À l’instar du maïs et du blé américains, le secteur du soya américain et de ses produits dérivés a été marqué par des manœuvres techniques, le plus souvent à la baisse.

- Le rapport sur les inspections à l’exportation a été correct, mais le cumul annuel reste toujours inférieur à celui de l’an passé.

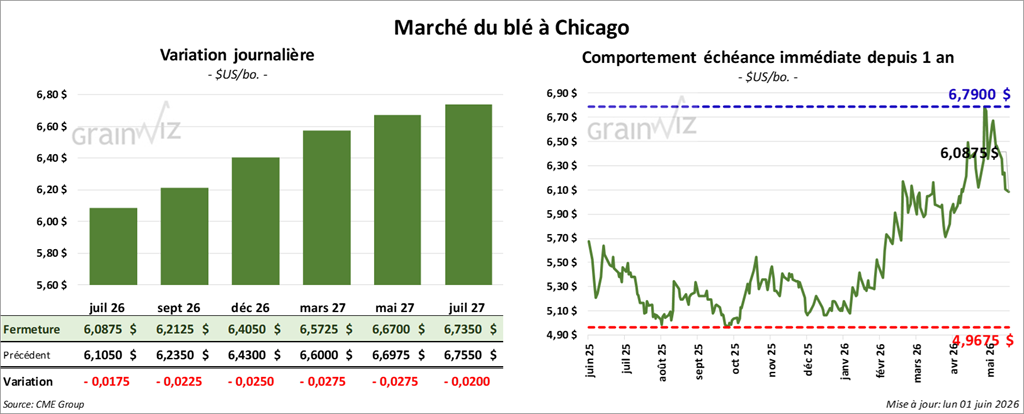

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,0875 $ (- 1 ¾ cent). Celui de septembre 26 a fermé à 6,2125 $ (-2 ¼ cents). Celui de décembre 26 a terminé à 6,4050 $ (- 2 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,4700 $ (- 2 ¾ cents). Celui de septembre 26 a clôturé à 6,5850 $ (- 3 cents). Celui de décembre 26 a fermé à 6,7350 $ (- 3 ½ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,5200 $ (- 11 ¾ cents). Celui de septembre 26 a fini à 6,7550 $ (- 13 cents). Celui de décembre 26 a clôturé à 6,9425 $ (- 13 cents).

- Les inspections à l’exportation de blé américain ont atteint 402,346 t, soit une hausse de 5,9 % par rapport à la semaine précédente et une baisse de 27,3 % comparativement à l’an passé. Quant au cumul annuel, il demeurait supérieur de 9,3 % à celui de l’an dernier, à 23,893,498 t.

- Bloomberg mentionne que l’Iran va suspendre les négociations de paix afin de protester contre les frappes israéliennes au Liban.

- En Russie, SovEcon prévoit des exportations de blé 2025/26 en baisse de 600,000 t, à 46,8 Mt. Par contre, l’organisme voit celles de 2026/27 en hausse de 1,1 Mt, à 46,3 Mt.

- En Ukraine, le syndicat des négociants de grains (UGA) pense que la récolte combinée de grains et d’oléagineux 2026 pourrait augmenter de 80 à 83,6 Mt.

- En France, des météorologues estiment que les régions du Sud et de l’Ouest pourraient connaître des précipitations plus limitées au cours des deux prochaines semaines. Or, la semaine dernière, un temps sec et excessivement chaud avait touché les mêmes secteurs.

- En Iran, les Gardiens de la révolution ont annoncé que 15 navires, incluant quatre pétroliers, avaient traversé le détroit d’Ormuz au cours des 24 dernières heures.

- Les Indiens soutiennent qu’ils ont réglé la plupart de leurs différends commerciaux avec les Américains et espèrent conclure d’autres ententes.

- Selon le rapport sur la progression des cultures de l’USDA, 87 % du blé d’hiver américain était au stade de l’épiaison, soit une avance de 5 % par rapport à l’an passé et de 8 % comparativement à la moyenne des quatre dernières années. De plus, la récolte était terminée à 5 %, soit une avance de 2 % par rapport à l’an passé et à la moyenne des quatre dernières années. Le département a également estimé que 26 % des cultures se trouvaient dans les catégories « bon à excellent », un résultat stable par rapport à la semaine précédente. Les analystes anticipaient 27 % dans les mêmes catégories.

Dans le cas du blé de printemps, en date d’hier, 94 % des semis avaient été finalisés, un résultat stable comparativement à l’an passé et en avance de 5 % par rapport à la moyenne des quatre dernières années. L’USDA a également noté que 72 % des plants avaient émergé, soit une avance de 1 % par rapport à l’an passé et de 5 % par rapport à la moyenne des quatre dernières années. En dernier lieu, le département a avancé que 47 % des cultures se trouvaient dans les catégories « bon à excellent », soit une baisse de 3 % par rapport à l’an dernier.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient augmenté leurs contrats vendeurs de 13,907 contrats, pour détenir 18,706 contrats vendeurs. À Kansas City, ils avaient réduit leurs positions acheteuses sur le blé d’hiver de 3,205 contrats, à 26,870 contrats.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, la journée dans le secteur du blé américain a été consacrée à des manœuvres techniques, c’est-à-dire à des ventes de contrats.

- Les données du rapport sur les inspections à l’exportation ont été correctes tout au plus, avec un cumul annuel toujours supérieur à celui de l’an passé.

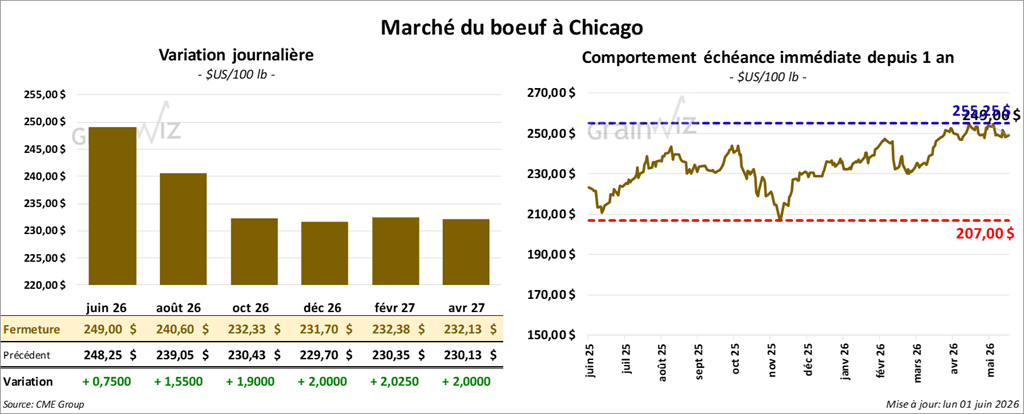

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 240,60 $ (+ 1,55 $). Celui d’octobre 26 a fermé à 232,33 $ (+ 1,90 $). Celui de décembre 26 a terminé à 231,70 $ (+ 2,00 $).

Quant au veau américain, le contrat d’août 26 a fini à 351,55 $ (+ 3,13 $). Celui de septembre 26 a clôturé à 348,68 $ (+3,33 $). Celui d’octobre 26 a terminé à 345,30 $/tonne (+ 3,28 $).

- À la clôture, le CME Feeder Cattle Index reculait de 6,26 $ à 367,14 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se élargi à 9,74 $. La découpe « Choice » a augmenté de 1,36 $ à 392,83 $, tandis que la « Select » a perdu 0,09 $ à 383,09 $.

- Des journalistes d’un média privé révélaient, vendredi dernier, que l’USDA avait annoncé la découverte d’un cas de lucilie bouchère, ou mouche du Nouveau Monde, chez un jeune mouton à 50 km de la frontière entre le Mexique et les États-Unis, ce qui a suscité des inquiétudes pour l’industrie bovine américaine. Depuis plus d’un an, les éleveurs américains craignent la propagation du parasite dans leurs troupeaux. Des experts du secteur estiment que, si la mouche remonte plus au nord, le prix de la viande pourrait augmenter considérablement. Pour le Texas seulement, des pertes de 1,8 milliard d’USD pourraient être comptabilisées.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 104,000 têtes (+ 103,000 comparativement à la semaine précédente; -635 par rapport à l’an passé).

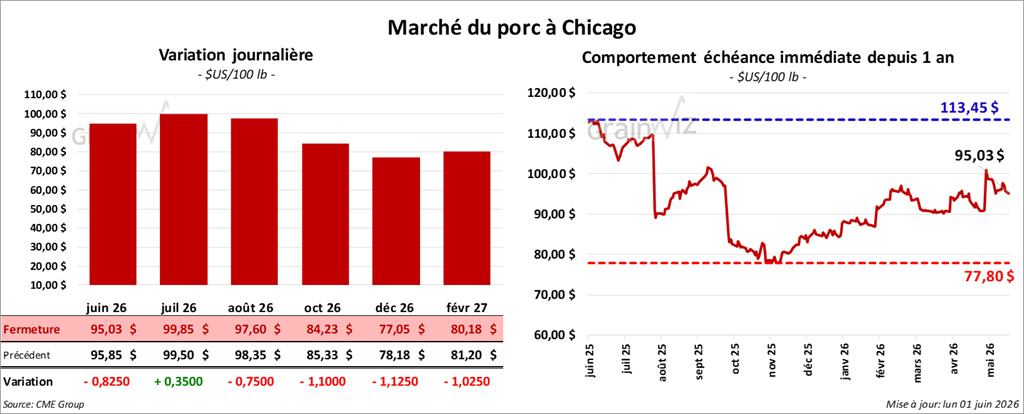

Porc

Le contrat de porc américain juillet 26 a clôturé à 99,85 $ (+ 35 cents). Celui d’août 26 a fermé à 97,60 $ (-75 cents). Celui d’octobre 26 a terminé à 84,23 $ (- 1,10 $).

- À la fermeture, le CME Lean Hog Index augmentait de 0,48 $ à 91,40 $.

- Sur la semaine dernière, le CME Fresh Bacon Index reculait de 7,12 $ à 143,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 0,63 $ à 93,86 $. Quant à celui du vivant, il s’affichait à 69,69 $.

- La valeur moyenne des découpes a pris 0,30 $ à 99,75 $. Dans le détail : longe -0,66 $ (95,72 $); fesse -0,53 $ (148,78 $); épaule + 2,05 $ (81,53 $); côte -2,00 $ (182,46 $); jambon + 1,77 $ (85,26 $); flanc + 2,14 $ (113,81 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 476,000 têtes (+ 475,000 comparativement à la semaine précédente; + 12,461 par rapport à l’an passé).