Météo – Amérique du Sud

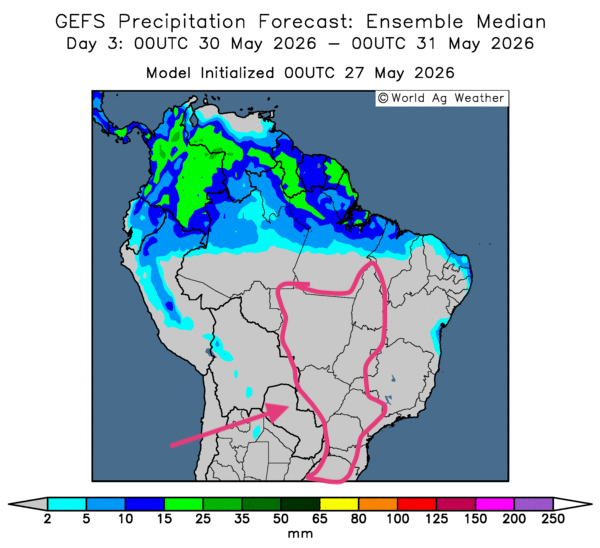

- Globalement, les prévisions météorologiques restent correctes à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather), établies jusqu’au 3e jour, indique des possibilités de temps sec dans l’ensemble des secteurs de production. Toutefois, comme le montre cette carte du 3e jour, elle signale aussi des risques de stress hydrique à certains endroits.

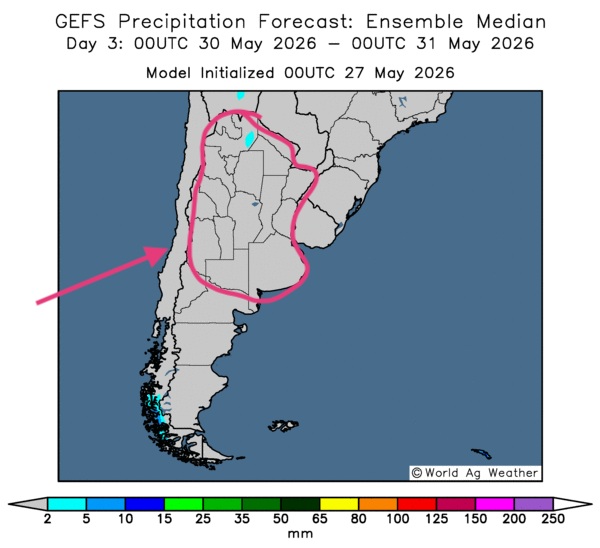

- Essentiellement, les prévisions météorologiques changent peu à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), établies jusqu’au 3e jour, révèle des possibilités de temps sec sur l’ensemble du territoire de production. Contrairement au Brésil, ces conditions demeurent favorables, puisqu’elles pourraient permettre d’accélérer les activités de récolte à plusieurs endroits (voir la carte du 3e jour ci-contre).

Météo – États-Unis

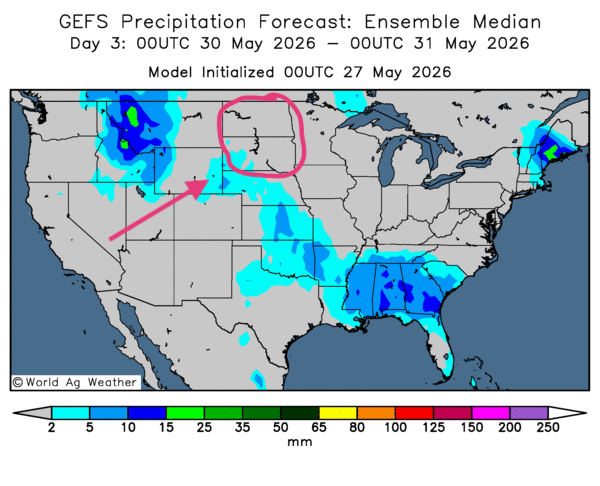

- De manière générale, les conditions météorologiques demeurent correctes pour la plupart des régions de production du Midwest et du reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather), établies jusqu’au 3e jour, indique des probabilités de précipitations surtout concentrées dans le sud des Plaines américaines et au sud du Midwest. Ailleurs, plus au nord, un temps sec persistant, mais bénéfique, pourrait se maintenir. Comme le montre cette carte du 3e jour, des pluies légères restent possibles dans plusieurs régions des Plaines. À noter toutefois que l’extrême nord des Plaines (Dakotas du Nord et du Sud) pourrait demeurer plus sec.

- De son côté, la NOAA soutient que des précipitations « favorables » pourraient survenir au cours des prochains jours dans le sud des Plaines américaines. Ailleurs, dans le nord des Plaines (Dakotas du Nord et du Sud), les conditions pourraient rester chaudes et sèches.

En bref, hier soir…

- Hier, CNBC rapportait, après la fermeture des marchés agricoles, que la banque d’investissement indépendante Piper Sandler, établie à Minneapolis, estime que la fermeture du détroit d’Ormuz pourrait encore durer des mois. Par conséquent, les prix du pétrole brut pourraient demeurer élevés, voire atteindre de nouveaux sommets. La banque américaine explique qu’elle ne croit pas à la possibilité d’une entente solide à court terme entre les Américains et les Iraniens.

Elle ajoute que, si les Américains sont peu enclins à accroître les hostilités avec l’Iran, c’est surtout parce qu’ils craignent des représailles iraniennes visant les pays voisins. De plus, les dirigeants iraniens estiment disposer d’un levier capable d’entraver le commerce mondial. Dans ce contexte, le ministère iranien des Affaires étrangères a d'ailleurs mentionné que la navigation dans le détroit aurait un « coût », spécialement pour les navires qui y transitent.

Il subsiste donc une incertitude persistante quant aux négociations entre les Américains et les Iraniens. Même dans l’éventualité d’une entente entre les deux parties, il faudra probablement des mois avant que les marchés de l’énergie reviennent à la normale. Pour l’instant, tard hier soir, le prix du WTI reculait de 1,79 % à 92,21 USD le baril, tandis que celui du Brent cédait 1,46 % à 98,13 USD le baril.

- Sur un autre sujet, un article de Reuters, paru tard hier soir, révèle que les bénéfices industriels chinois auraient progressé de 24,7 % au cours du mois dernier. Ce résultat contraste avec les difficultés financières et la faiblesse de la demande intérieure qui continuent de peser sur la Chine. En fait, les exportations chinoises ont augmenté dans certains secteurs industriels, notamment grâce aux investissements mondiaux colossaux injectés dans l’intelligence artificielle.

Les entreprises chinoises auraient aussi profité des inquiétudes liées à la hausse des coûts découlant du conflit dans le détroit d’Ormuz. Ces craintes auraient poussé les acheteurs internationaux à augmenter leurs achats, en prévision d’une hausse subséquente des prix.

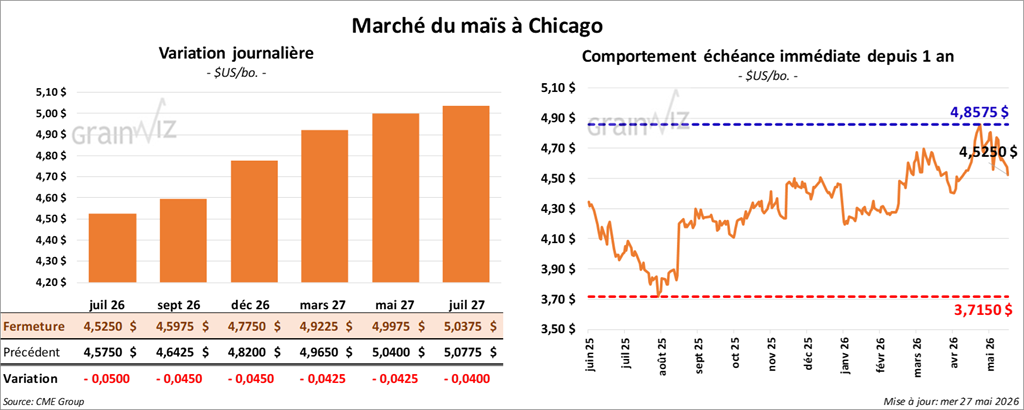

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,5250 $ (- 5 cents). Celui septembre 26 a fermé à 4,5975 $ (- 4 ½ cents). Celui décembre 26 a terminé à 4,7750 $ (- 4 ½ cents).

- Aux dernières nouvelles, l’administration Trump saluait les progrès réalisés dans les négociations avec l’Iran. Comme l’expliquent des journalistes privés, d’importants obstacles restent toutefois à surmonter. Parmi ceux-ci figure le gel de 24 milliards USD d’actifs iraniens. Les Iraniens exigent la restitution de la moitié de cette somme. Il y a aussi la question de l’uranium enrichi : le président Donald Trump exige que l’Iran remette ou détruise les stocks en sa possession. Enfin, les Iraniens sont peu enclins à accepter que les passages dans le détroit d’Ormuz soient libres.

- En Europe, la vague de chaleur qui touche actuellement l’Ouest du continent pourrait provoquer une baisse de la production de maïs d’environ 850,000 t, à 60,35 Mt.

- À noter qu’au Brésil, la récolte du maïs safrinha vient tout juste de commencer dans le Mato Grosso, l’État qui produit le plus de maïs au pays.

Analyse sommaire – Maïs

- Visiblement, la séance d’aujourd’hui dans le maïs américain a été consacrée à des manœuvres techniques, ou à une poursuite de la correction d’hier.

- CNBC rapporte que les cours du pétrole brut ont fortement reculé après les déclarations du secrétaire d’État, Marco Rubio, selon lesquelles les négociations avec les Iraniens se déroulent très bien. Il est toutefois nécessaire de rappeler qu’il s’agit d’un espoir.

- Le facteur météorologique était également à prendre en compte : les conditions plutôt favorables dans le Midwest et le reste des Plaines américaines permettent aux activités aux champs de progresser à un bon rythme (voir la revue des marchés d’hier sur Grainwiz).

- En raison du congé férié du Memorial Day, la publication du rapport hebdomadaire sur l’éthanol a été reportée à demain.

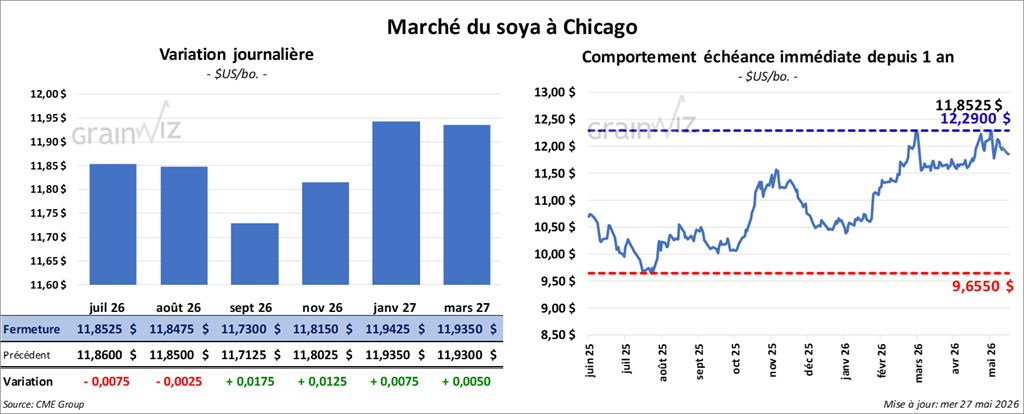

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,8525 $ (- ¾ cent). Celui août 26 a fermé à 11,8475 $ (- ¼ cent). Celui septembre 26 a terminé à 11,7300 $ (+ 1 ¾ cent).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 330,60 $/tonne (+ 2,00 $/tonne). Celui août 26 a clôturé à 323,50 $/tonne (+ 2,30 $/tonne). Celui septembre 26 a fermé à 319,40 $/tonne (+ 1,70 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 75,26 $ (+ 90 points). Celui août 26 a fini à 73,60 $ (+ 72 points).

- En Chine, les autorités ont décidé d’instaurer des quotas sur les exportations d’urée, après les avoir suspendus au mois de mars dernier. Selon des analystes, cette mesure pourrait contribuer à faire baisser les prix de ce type d’engrais à travers le monde. Initialement, l’offre mondiale de cet intrant avait été réduite en raison de la guerre en Iran. Mentionnons qu’en temps normal, les Iraniens sont de grands producteurs d’urée.

- Apparemment, les Chinois continuent de s’approvisionner en soya brésilien, même après le sommet sino-américain qui a mené à une entente sur l’élimination des droits de douane de 10 % : le soya américain demeure tout simplement plus dispendieux.

- En Inde, les importations de soya pourraient atteindre un niveau record cette année, à 800,000 t.

Analyse sommaire – Soya

- Les manœuvres techniques dans le soya américain et ses produits dérivés se sont poursuivies aujourd’hui. Du moins, le peu de variations observées dans les prix du soya américain suggère cette situation.

- L’idée que les acheteurs chinois s’approvisionnent davantage en soya brésilien pèse sur le marché américain.

- La chute du pétrole brut, à la suite des déclarations du secrétaire d’État au sujet des négociations avec les Iraniens, a encouragé la correction des cours.

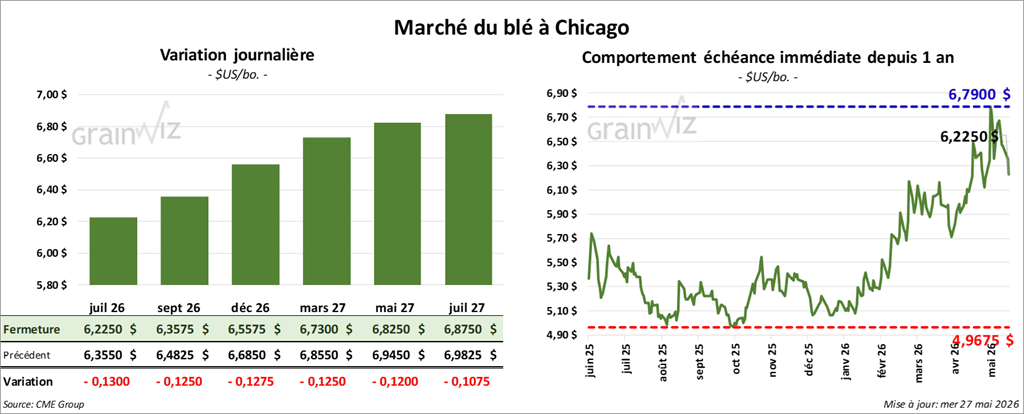

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,2250 $ (- 13 cents). Celui septembre 26 a fermé à 6,3575 $ (- 12 ¾ cents). Celui décembre 26 a terminé à 6,5575 $ (- 12 ¾ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,6975 $ (- 6 ½ cents). Celui septembre 26 a clôturé à 6,8150 $ (- 6 ½ cents). Celui décembre 26 a fermé à 6,9725 $ (- 7 cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,8075 $ (- 11 cents). Celui septembre 26 a fini à 7,0525 $ (- 9 cents). Celui décembre 26 a clôturé à 7,2325 $ (- 7 ½ cents).

- En Ukraine, le ministère de l’Économie soutient que les agriculteurs ont utilisé moins d’engrais au cours des semis de printemps. Cela signifie que les rendements pourraient être moins élevés cette année. Cette situation s’explique surtout par le conflit en Iran, qui restreint l’offre mondiale de fertilisants.

- La Commission européenne anticipe une production de blé de l’UE en 2026/27 à la baisse de 400,000 t par rapport à sa dernière prévision, à 126,9 Mt. L’organisme mentionne également que les stocks de blé de l’UE se situent à 14,1 Mt, soit une diminution de 500,000 t comparativement au mois dernier.

- En Russie, comparativement à sa dernière prévision, SovEcon s’attend à une récolte de blé 2026 en hausse de 600,000 t, à 90,3 Mt.

Analyse sommaire – Blé

- Apparemment, la chute des prix du pétrole brut s’est répercutée sur les différents cours du blé américain.

- La météo du Midwest et du reste des Plaines américaines, plutôt favorable au semis et aux activités aux champs, a freiné la progression des cours. Il faut toutefois préciser que ces conditions concernent seulement le blé de printemps; le blé d’hiver est trop avancé dans son développement pour profiter des récentes averses.

- Les déclarations de Marco Rubio concernant les négociations avec les Iraniens ont donné espoir aux spéculateurs et aux analystes que la paix au Moyen-Orient pourrait se concrétiser dans un avenir plus ou moins rapproché. Il reste que les tensions demeurent très vives dans le secteur du détroit d’Ormuz.

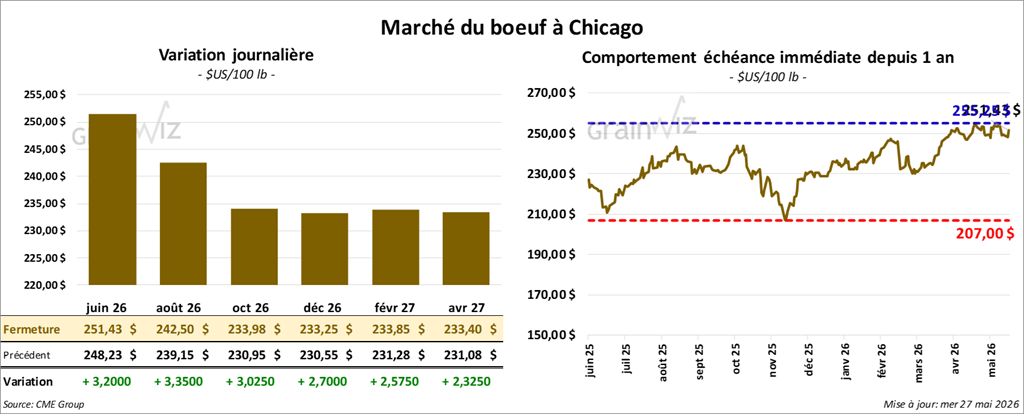

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 251,43 $ (+ 3,20 $). Celui août 26 a fermé à 242,50 $ (+ 3,35 $). Celui octobre 26 a terminé à 233,98 $ (+ 3,03 $).

Quant au veau américain, le contrat août 26 a fini à 354,68 $ (+ 5,18 $). Celui septembre 26 a clôturé à 351,80 $ (+ 4,78 $). Celui octobre 26 a fermé à 348,48 $ (+ 4,58 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 2,87 $ à 367,26 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,008 têtes présentées en ligne aux États-Unis. Les secteurs visés par cette tentative étaient le TX/OK/NM, le KS et l’IA. Les prix de réserve variaient entre 260,00 $ et 410,00 $. Les offres maximales allaient de 0,00 $ à 255,00 $.

- Cet après-midi, la valeur du surgelé évoluait de façon contrastée, avec un écart Ch/Se élargi à 5,43 $. La découpe « Choice » a gagné 1,82 $ à 394,72 $, tandis que la « Select » a reculé de 1,01 $ à 389,29 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 110,000 têtes (+ 5,000 comparativement à la semaine précédente; -12,580 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 222,000 têtes (-96,000 comparativement à la semaine précédente; -20,284 par rapport à l’an dernier).

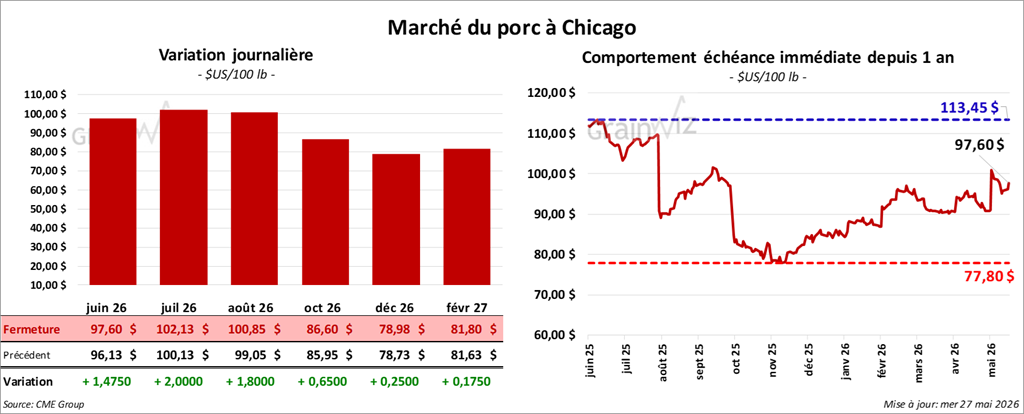

Porc

Le contrat de porc américain juin 26 a clôturé à 97,60 $ (+ 1,48 $). Celui juillet 26 a fermé à 102,13 $ (+ 2,00 $). Celui août 26 a terminé à 100,85 $ (+ 1,80 $).

- À la clôture, le CME Lean Hog Index perdait 0,18 $ à 90,70 $.

- Cet après-midi, le prix moyen au comptant pour le vivant s’affichait à 94,64 $.

- La valeur moyenne des découpes cédait 0,50 $ à 98,35 $. Dans le détail : longe -1,23 $ (93,41 $); fesse -0,98 $ (150,60 $); épaule -2,81 $ (76,58 $); côte -1,62 $ (186,72 $); jambon + 0,27 $ (82,94 $); flanc + 1,19 $ (113,13 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 475,000 têtes (-7,000 comparativement à la semaine précédente; -2,493 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 944,000 têtes (-477,000 comparativement à la semaine précédente; -17,069 par rapport à l’an dernier).

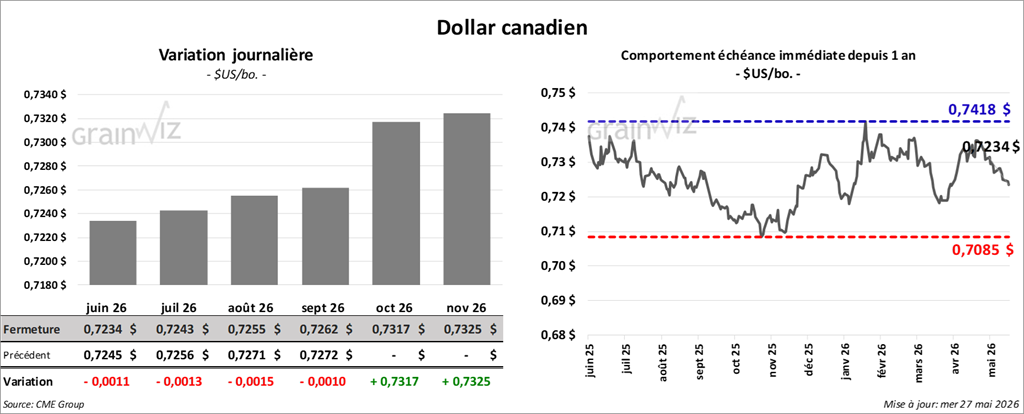

Dollar canadien