Météo – Amérique du Sud

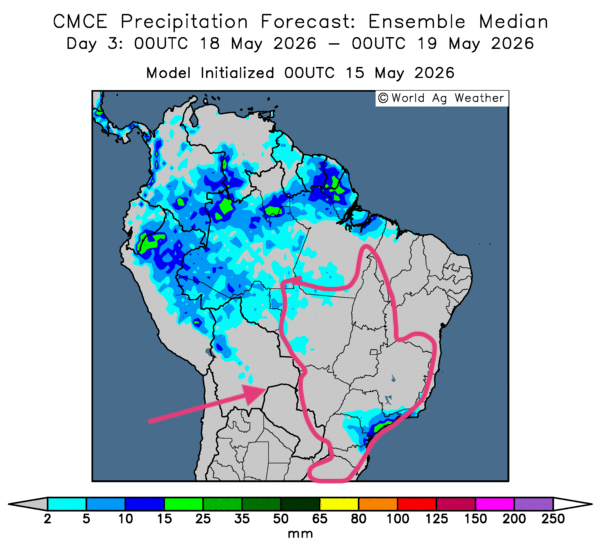

- Globalement, pour le Brésil, les prévisions météorologiques se détériorent graduellement à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, montre un assèchement progressif à plusieurs endroits (voir notamment la carte du 3e jour ci-contre). Il est donc possible qu’un stress hydrique persiste dans de nombreux secteurs, dont le Mato Grosso. Toutefois, des précipitations demeurent possibles dans le sud et le sud-est des régions de production.

Pour sa part, World Weather anticipe des précipitations bénéfiques au cours du week-end dans le sud du Brésil. Celles-ci pourraient se poursuivre la semaine prochaine et devraient être favorables au maïs de seconde récolte (safrinha), qui entrera aux stades du remplissage des grains et de la reproduction. Par contre, il précise que le Mato Grosso et le Goiás pourraient être touchés par un temps sec persistant au cours de cette période.

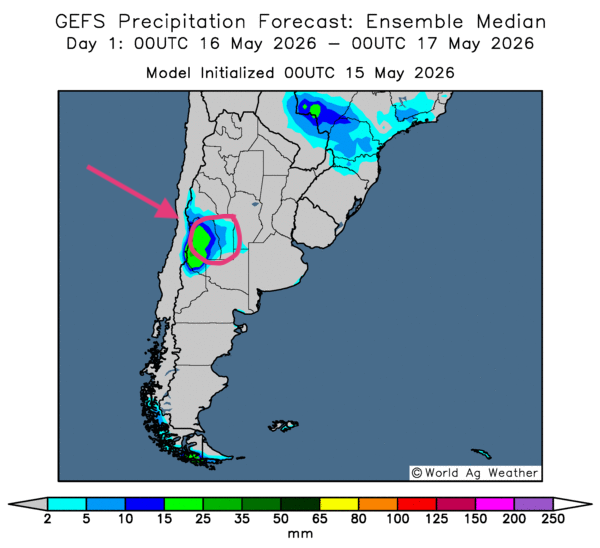

- Essentiellement, les conditions météorologiques restent favorables pour la plupart des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indique des probabilités de temps sec sur l’ensemble des secteurs de production. Cependant, comme le montre cette carte de demain, des pluies plus ou moins abondantes restent possibles dans le centre-ouest, autour des provinces de San Luis et de Mendoza. Dans les faits, la situation devrait être bénéfique pour la poursuite des récoltes, qui se déroulent plusieurs régions de l'Argentine.

Météo – États-Unis

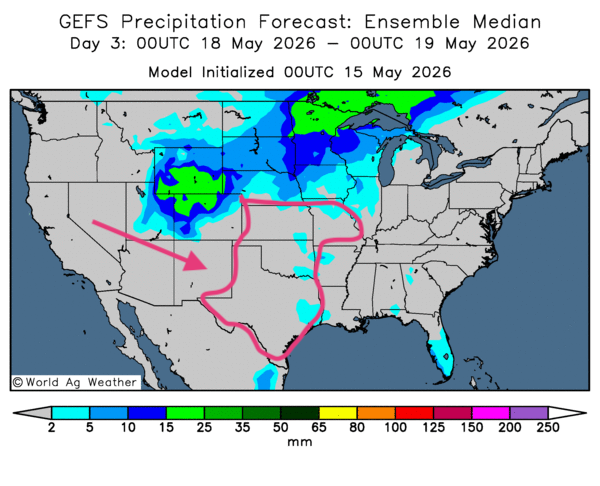

- De manière générale, les conditions météorologiques sont plutôt favorables à court terme pour les États-Unis. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, signale des possibilités de pluie dans la plupart des régions du Midwest. Par contre, comme le montre cette carte du 3e jour, un temps sec persistant pourrait s’installer dans le sud des Plaines américaines, soit entre le Kansas, l’Oklahoma et le Texas. Des secteurs plus à l’ouest, comme le Missouri, pourraient également être épargnés par les averses pourtant nécessaires.

En bref, hier soir…

- CNBC rapportait hier, après la fermeture des marchés, que le président Donald Trump avait annoncé à Fox News que la Chine enverrait des pétroliers s’approvisionner au Texas, en Alaska et en Louisiane. Il s’agirait d’ententes commerciales conclues avec les Chinois. La nouvelle aurait déclenché une hausse des prix du pétrole brut. En réalité, Bloomberg avance plutôt que cette hausse s’expliquerait par les négociations avec l’Iran, qui piétinent jusqu’à se trouver au point mort. Tard hier soir, le Brent s’échangeait à environ 106,69 USD le baril (+ 1,16 %), tandis que le WTI se vendait près de 102,50 USD (+ 1,34 %).

- Par ailleurs, CNBC mentionnait dans un article que le président chinois Xi Jinping avait répété à Trump qu’une mauvaise gestion de la question de Taïwan pourrait avoir de graves conséquences sur les ententes bilatérales entre les États-Unis et la Chine.

- Enfin, le secrétaire au Trésor, Scott Bessent, a déclaré à des médias comme CNBC qu’il s’attend à ce que l’arrivée de Kevin Warsh à la tête de la Fed enclenche une désinflation « substantielle ». Rappelons que l’inflation américaine se chiffrait à 3,8 % le mois dernier, alors que l’objectif de la banque centrale américaine est de 2 %. L’inflation « élevée » observée aux États-Unis découlait en grande partie de la hausse des coûts de l’énergie.

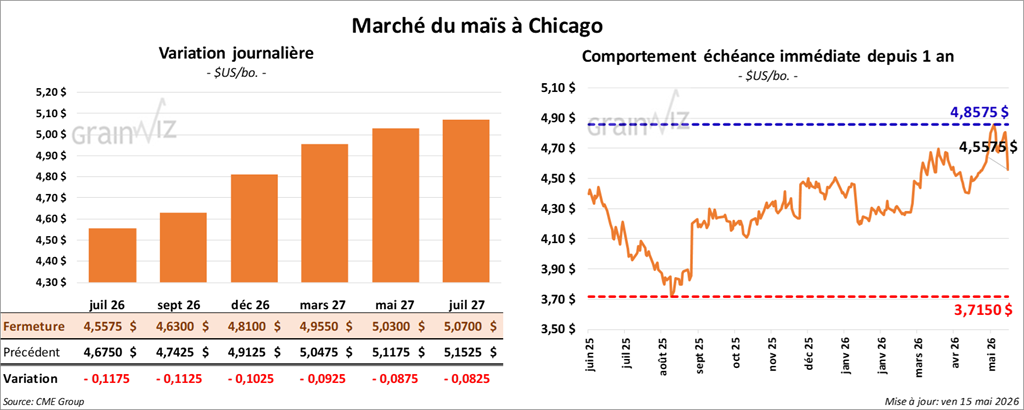

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,5575 $ (- 11 ¾ cents). Celui septembre 26 a fermé à 4,6300 $ (-11 ¼ cents). Celui décembre 26 a terminé à 4,8100 $ (-10 ¼ cents).

- En Argentine, le Buenos Aires Grain Exchange estime qu’un tiers de la récolte de maïs est maintenant terminé.

- Dans un appel d’offres, des importateurs sud-coréens auraient acheté 191,000 t de maïs au cours de la nuit dernière.

Analyse sommaire – maïs

- Comme les autres secteurs du grain américain, celui du maïs a été marqué par les incertitudes entourant la Chine. Les autorités américaines sont jusqu’à présent demeurées vagues concernant les achats de produits agricoles américains par les Chinois. Cette situation a largement contribué au recul des cours, surtout que le sommet sino-américain est maintenant terminé.

- Le facteur météorologique, plutôt favorable pour le maïs du Midwest, a également pesé dans la balance. Les pluies attendues dans plusieurs régions pourraient maintenir une humidité adéquate pour les semis de maïs américain. Il est toutefois possible que ces averses ralentissent les travaux aux champs.

- La fin de la semaine a donné l’occasion aux spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

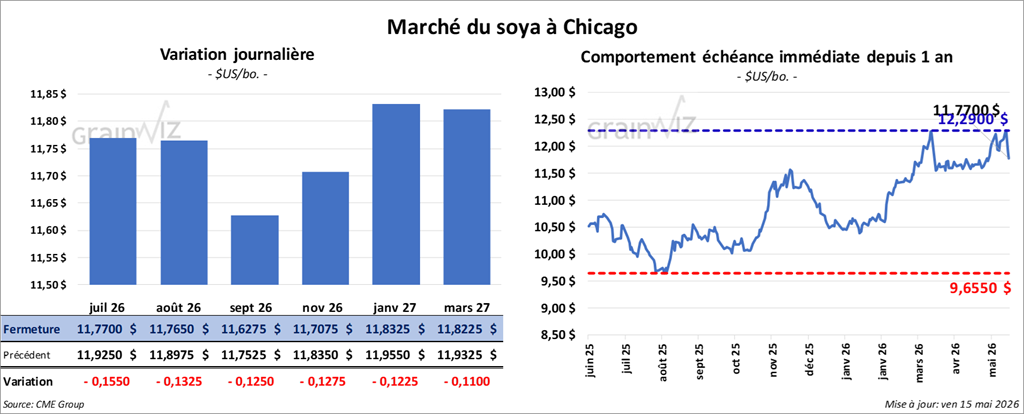

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,7700 $ (-15 ½ cents). Celui août 26 a fermé à 11,7650 $ (- 13 ¼ cents). Celui septembre 26 a terminé à 11,6275 $ (-12 ½ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 334,30 $/tonne (+ 1,80 $/tonne). Celui août 26 a clôturé à 326,40 $/tonne (+ 60 cents/tonne). Celui septembre 26 a fermé à 321,30 $/tonne (- 40 cents/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 73,88 $ (+ 22 points). Celui août 26 a fini à 72,17 $ (+ 8 points).

- Aujourd’hui, le représentant au Commerce américain, Jamieson Greer, a déclaré à Bloomberg qu’il s’attend à ce que les Chinois s’engagent à acheter des produits agricoles américains d’une valeur de plusieurs dizaines de milliards d’USD. Il précise que cet engagement ne devrait pas viser uniquement le soya. Greer accompagnait le président Trump à Pékin.

- Malgré le peu de détails, le président Donald Trump a annoncé ce matin que les Chinois achèteraient des milliards d’USD de soya américain. Le problème, c’est qu’il s’agit plutôt d’une garantie d’achat de soya déjà prévue, soit des acquisitions de 25 Mt par année pour les trois prochaines années : il ne semble pas y avoir, dans les déclarations des autorités américaines, d’autres possibilités d’achats. En fait, des spéculateurs et des analystes américains craignent que les Chinois se tournent davantage vers les Brésiliens pour s’approvisionner en soya, celui-ci étant plus abondant et surtout moins cher.

- Hier en avant-midi, l’USDA avait signalé des ventes privées à l’exportation de 155,000 t de tourteau de soya américain. L’Italie était la destination, et les livraisons étaient attendues en 2025/26.

- En Argentine, le Buenos Aires Grain Exchange mentionne que la récolte de soya est maintenant terminée à 58 %.

Analyse sommaire – soya

- Comme pour le maïs et les autres secteurs agricoles américains, les cours du soya américain ont été affectés par un recul provoqué par des déceptions. Les spéculateurs attendaient plus de précisions sur les importations chinoises de produits agricoles américains, spécialement pour le soya.

- Le facteur météorologique plutôt favorable pour le Midwest était également à prendre en compte. Les précipitations attendues au cours des prochains jours pourraient aider à maintenir une humidité des sols adéquate pour le début du développement des semis. Il est vrai toutefois que ces averses risquent de ralentir le rythme des travaux aux champs.

- La fin de la semaine a donné l’occasion aux spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

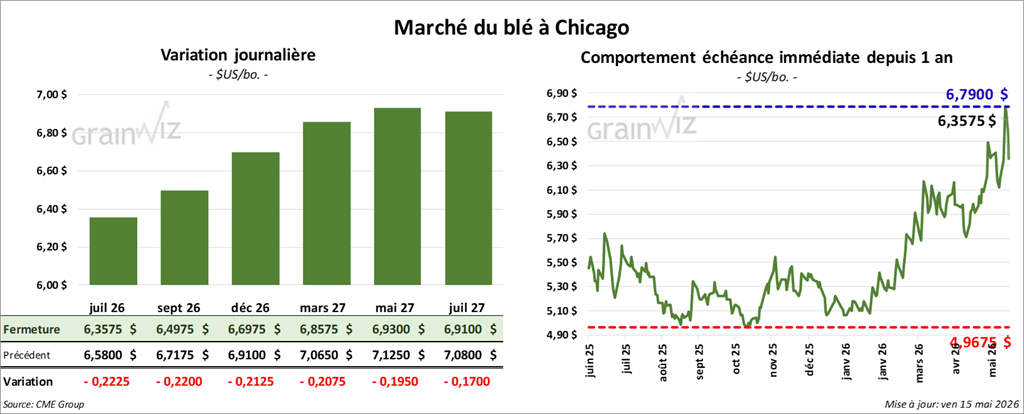

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,3575 $ (-22 ¼ cents). Celui septembre 26 a fermé à 6,4975 $ (- 22 cents). Celui décembre 26 a terminé à 6,6975 $ (- 21 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,8800 $ (-17 ¼ cents). Celui septembre 26 a clôturé à 6,9750 $ (- 18 ½ cents). Celui décembre 26 a fermé à 7,1125 $ (-19 ¼ cents).

À Minneapolis, le contrat de blé de printemps juillet 2026 a terminé à 6,8525 $ (-17 ¼ cents). Celui septembre 26 a fini à 7,0575 $ (- 17 ¼ cents). Celui décembre 26 a clôturé à 7,2450 $ (-16 ¾ cents).

- Bloomberg rapporte que, dans son rapport final, la tournée du Kansas Wheat Quality Council a estimé le rendement moyen du blé au Kansas à 38,9 bpa, un net contraste avec les 53 bpa de l’an dernier. Au total, 394 champs ont été visités par les sondeurs. En réalité, les calculs font en sorte que la production moyenne de blé du Kansas pourrait s’élever à 218 millions de boisseaux, ce qui représenterait un deuxième creux depuis 1972.

- En France, dans son rapport hebdomadaire Céré’Obs, FranceAgriMer estime que, lundi dernier, 80 % des cultures de blé tendre étaient dans les catégories « bon à excellent », un chiffre stable par rapport à la semaine précédente.

- Les Émirats arabes unis ont accéléré la construction de pipelines visant à contourner le détroit d’Ormuz. Ils devraient être opérationnels en 2027.

- En date d’hier, des experts estimaient que les exportations de grains ukrainiens en 2025/26 s’élèveraient à 31,5 Mt, ce qui représenterait une baisse de 15 % par rapport à l’année précédente. Du lot, celles de maïs atteindraient 17,9 Mt et celles de blé, 11,7 Mt.

Analyse sommaire – blé

- Comme pour le maïs et le soya américain, les cours du blé américain ont été affectés par les déceptions entourant les résultats du sommet sino-américain.

- Toutefois, la sécheresse dans le sud des Plaines américaines, qui affecte irrémédiablement les rendements du blé qui s’y trouve, a tout de même offert un certain soutien aux différents cours.

- Le facteur lié au conflit au Moyen-Orient (détroit d’Ormuz) a également soutenu les marchés. Les analystes et les spéculateurs semblent croire que les négociations sont dans une impasse. Par conséquent, les prix du pétrole brut et ceux des fertilisants devraient demeurer élevés pour une période indéterminée, ce qui pourrait maintenir les prix du blé à des niveaux plus élevés.

- La fin de la semaine a donné l’occasion aux spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

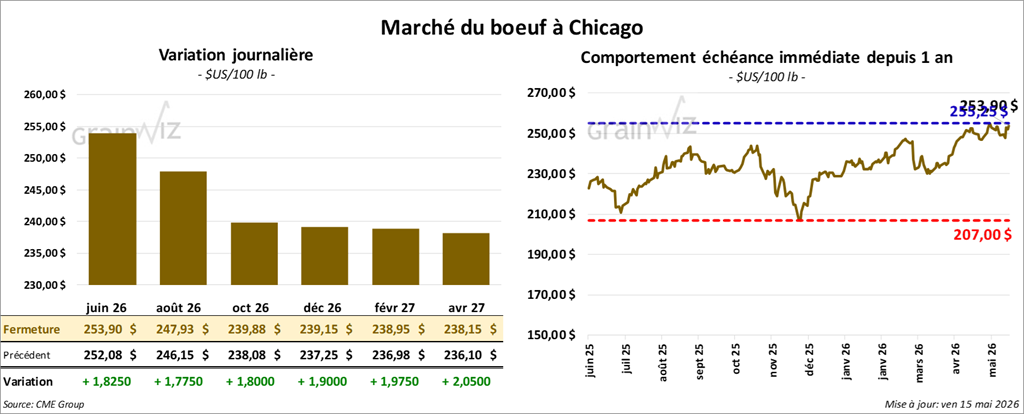

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 253,90 $ (+ 1,83 $). Celui août 26 a fermé à 247,93 $ (+ 1,78 $). Celui octobre 26 a terminé à 239,88 $ (+ 1,80 $).

Quant au veau américain, le contrat août 26 a fini à 361,45 $ (+ 3,45 $). Celui septembre 26 a clôturé à 359,18 $ (+ 3,95 $). Celui octobre 26 a fermé à 356,18 $ (+ 4,35 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 3,14 $ (370,09 $).

- Cet après-midi, la valeur du bœuf surgelé augmentait, avec un écart Ch/Se stable. La découpe « Choice » a gagné 1,80 $ à 389,25 $, tandis que la « Select » a pris 0,25 $ à 389,25 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 100,000 têtes (+ 8,000 comparativement à la semaine précédente; -3,603 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 525,000 têtes (-2,000 comparativement à la semaine précédente; -41,109 par rapport à l’an passé).

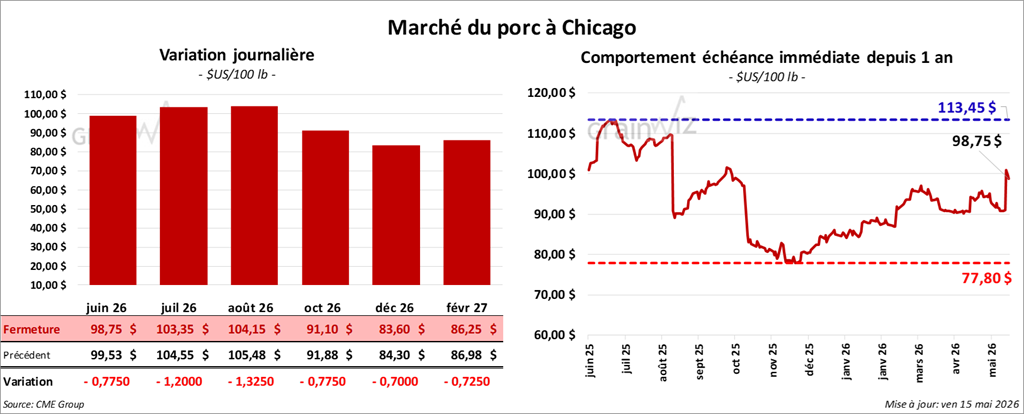

Porc

Le contrat de porc américain juin 26 a clôturé à 98,75 $ (-78 cents). Celui juillet 26 a fermé à 103,35 $ (-1,20 $). Celui août 26 a terminé à 104,15 $ (-1,33 $).

- À la clôture, le CME Lean Hog Index régressait de 0,26 $ à 90,48 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,80 $ à 91,52 $.

- La valeur moyenne des découpes progressait de 1,01 $ à 97,56 $. Dans le détail : longe + 1,29 $ (93,01 $); fesse + 2,20 $ (144,11 $); épaule + 2,26 $ (74,08 $); côte -1,75 $ (181,50 $); jambon + 2,28 $ (81,22 $); flanc -0,36 $ (120,67 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 445,000 têtes (-34,000 comparativement à la semaine précédente; -18,257 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,366 millions de têtes (-84,000 comparativement à la semaine précédente; -26,192 par rapport à l’an dernier).