Météo – Amérique du Sud

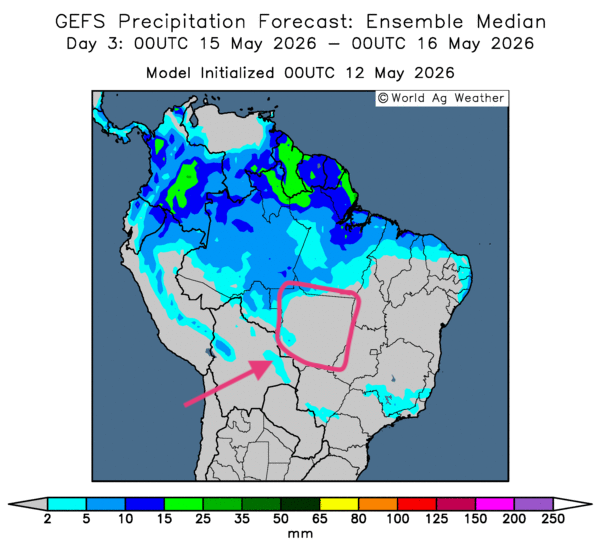

- Globalement, les conditions météorologiques sont à surveiller à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de temps sec sur l’ensemble du territoire de production. Dans certains cas, l’ensoleillement pourrait devenir problématique dans certains secteurs du centre, notamment au Mato Grosso. Une sécheresse pourrait alors occasionner un stress hydrique de plus en plus constant dans la plupart des cultures de maïs safrinha (voir notamment la carte du 3e jour ci-contre).

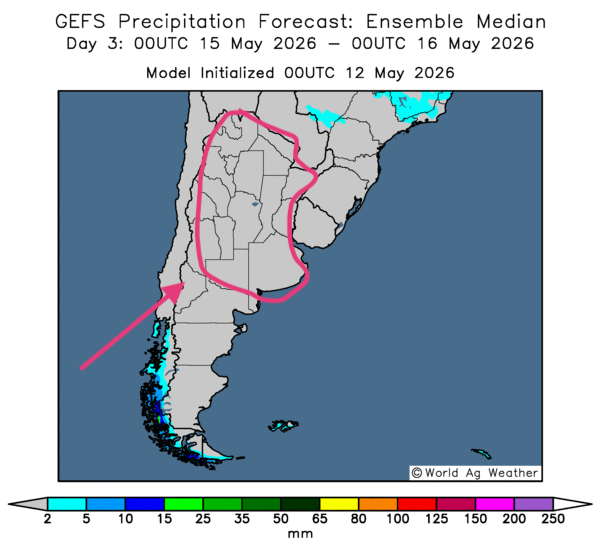

- Essentiellement, les conditions météorologiques varient peu à court terme en Argentine. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique des probabilités de temps sec sur l’ensemble du territoire. Ces conditions devraient tout de même permettre une accélération des activités aux champs (récolte), ainsi qu’une maturation plus rapide de différentes cultures tardives à plusieurs endroits (voir notamment la carte du 3e jour ci-contre).

Pour sa part, la NOAA indique que les températures froides et la sécheresse attendues cette semaine aux alentours de la province argentine de La Pampa devraient favoriser une bonne accélération des récoltes à plusieurs endroits.

Météo – États-Unis

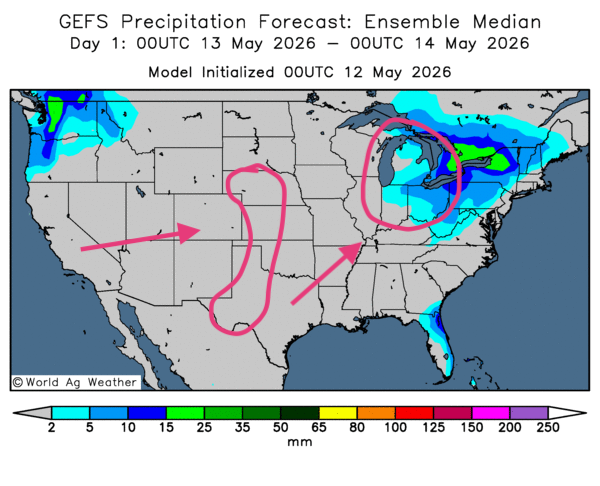

- De manière générale, les prévisions météorologiques demeurent plus rudes à court terme pour les États-Unis. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre des possibilités de pluie aux alentours des Grands Lacs. Ailleurs, le temps sec persistant pourrait se maintenir, notamment dans plusieurs régions des Grandes Plaines (voir la carte pour demain présentée ci-contre). Cette sécheresse pourrait accentuer le stress hydrique déjà observé dans les cultures de blé d’hiver de l’ouest des Plaines.

En bref, hier soir…

- Hier, CNBC rapportait un sondage du Dow Jones selon lequel les spéculateurs et les analystes interrogés attendaient les nouveaux chiffres de l’indice des prix à la consommation américain (IPC), qui devaient être présentés aujourd’hui. La plupart d’entre eux prévoyaient un sommet des trois dernières années. Selon leurs anticipations, le taux annuel de l’IPC pourrait s’élever à 3,7 %, ou correspondre à une augmentation mensuelle de 0,6 %. Cette hausse des prix des biens et services serait attribuable à l’augmentation des prix de l’énergie, conséquence des conflits au Moyen-Orient, en particulier en Iran, et du blocage du détroit d’Ormuz.

- Par ailleurs, tard hier soir, CNBC mentionnait que le président Donald Trump estime que le cessez-le-feu avec l’Iran est pratiquement mort ou, du moins, comme le rapportait Bloomberg, qu’il est maintenu « artificiellement en vie ». Comme mentionné dans la revue des marchés d’hier, le président Trump n’a pas aimé la proposition des Iraniens pour mettre fin à la guerre. Cette nouvelle a fait grimper les prix du pétrole brut, qui se situaient hier soir à environ 99,03 USD le baril pour le WTI (+ 0,98 %) et le Brent à 105,12 USD le baril (+ 0,87 %).

- Toujours selon CNBC, le président Trump devrait arriver à Pékin mercredi soir. Le média et Reuters rapportent qu’il a aussi invité une douzaine de dirigeants d’entreprises américaines importantes, dont Elon Musk (Tesla), Tim Cook (Apple) et… Brian Sikes, PDG de Cargill.

Comme mentionné hier dans la revue des marchés de Grainwiz, les dirigeants chinois et américains devraient discuter, entre autres, des importations chinoises de soya et de viandes américaines. Toutefois, selon des experts chinois, les niveaux records des dernières années ne devraient pas être atteints. Ils expliquent que cette situation découle de la nécessité, pour les Américains, de faire des concessions en matière de technologies, un secteur déjà limité par Washington.

Pour sa part, Reuters précise qu’un accord sur les produits agricoles pourrait effectivement être conclu, mais que, dans le cas du soya, les capacités des Chinois sont limitées. Dans les faits, la production de soya demeure la plus coûteuse, ce qui forcerait les producteurs et les importateurs chinois à se tourner vers des solutions de rechange moins coûteuses, mieux adaptées à la demande locale.

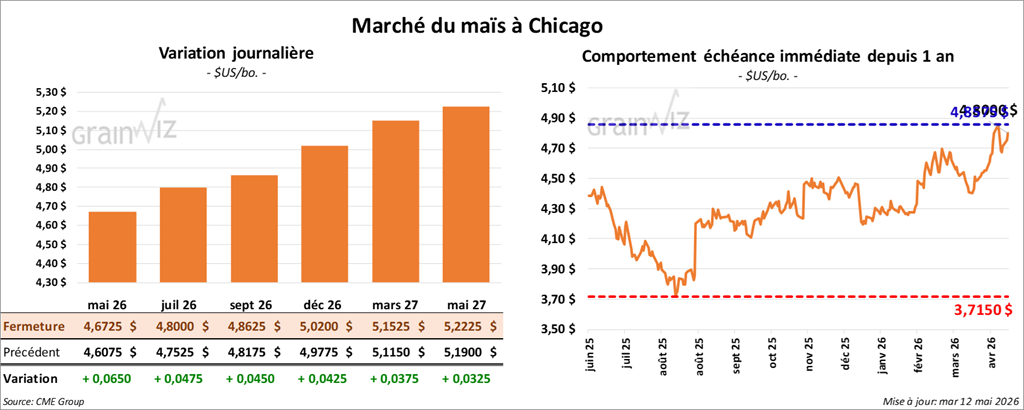

Maïs

Le contrat de maïs américain juillet 2026 a clôturé à 4,8000 $ (+ 4 ¾ cents). Celui septembre 26 a terminé à 4,8625 $ (+ 4 ½ cents). Celui décembre 26 a fini à 5,0200 $ (+ 4 ¼ cents).

- Hier, après un retard, le rapport hebdomadaire sur la progression des cultures américaines a été publié. Dans le cas du maïs américain, l’USDA a estimé que, dimanche dernier, les semis étaient complétés à 57 %, ce qui représentait un retard de 2 % par rapport à l’an passé et une avance de 5 % comparativement à la moyenne des quatre dernières années. La plupart des attentes et des analyses tournaient autour de 55 %. L’USDA a également noté que 23 % des semis avaient levé, soit un retard de 3 % par rapport à l’an dernier, mais une avance de 4 % comparativement à la moyenne des quatre dernières années.

- Aujourd’hui paraissait le rapport mensuel d’offre et de demande. Dans le cas du maïs américain, l’USDA a évalué les stocks de fin d’année 2025/26 à 2,142 milliards de boisseaux, ce qui représenterait une hausse comparativement aux 2,127 milliards de boisseaux du mois précédent et une forte augmentation par rapport aux 1,551 milliard de boisseaux de l’an passé à la même période. Rappelons que les attentes des analystes pour 2025/26 étaient de 2,131 milliards de boisseaux. Du côté de 2026/27, les inventaires de fin d’année ont été évalués à 1,957 milliards de boisseaux. Les anticipations étaient de 1,933 milliards de boisseaux.

- Pour le Brésil, l’USDA projette la production de 2025/26 à 135,00 Mt et celle de 2026/27 à 139,00 Mt. Les analystes prévoyaient une production de 2025/26 à 133,3 Mt. Dans le cas de l’Argentine, l’organisme prévoit une production de 2025/26 à 59,00 Mt et voit celle de 2026/27 à 55,00 Mt. Pour 2025/26 seulement, les analystes prévoyaient 55,3 Mt.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Adviser) a laissé inchangées ses anticipations pour la production de maïs brésilien et argentin, à respectivement 134 Mt et 62 Mt.

- En Ukraine, l’union des négociants de grains, l’UGA, prévoit une augmentation de la production de maïs, de 22 Mt en 2025/26 à 26 Mt pour 2026/27. De leur côté, les autorités ukrainiennes estiment que les semis de maïs sont maintenant terminés à 54 %.

- Comme indiqué hier dans la revue des marchés, la Chambre des représentants devrait voter cette semaine (mercredi) sur une loi agricole qui permettrait la production d’E15 à l’année, et pas seulement l’été. Si celle-ci est entérinée, des analystes de Corteva font remarquer que l’utilisation du maïs américain dans la fabrication d’éthanol devrait augmenter de 15 %.

- Des analystes croient que les superficies consacrées au maïs français pourraient reculer de 11 % par rapport à l’an passé.

- CNBC rapporte que l’IPC américain a progressé de 0,6 % (comme prévu par les analystes) au cours du mois d’avril dernier, ce qui fait en sorte que l’inflation des 12 derniers mois se situe à 3,8 %. Comme il fallait s’y attendre, les conflits au Moyen-Orient, spécialement en Iran, ont poussé les prix des biens et services à la hausse aux États-Unis. Il faut rappeler que l’objectif de la Fed est une inflation à 2 %.

Analyse sommaire – Maïs

- Des manœuvres techniques, à la suite des résultats du rapport sur la progression des cultures et de ceux du rapport d’offre et de demande, ont été observées aujourd’hui tout au long de la session de maïs américain.

- Le rapport sur la progression des cultures américaines était correct, tout au plus. Il n’a pas donné de direction claire au marché.

- Les données du rapport WASDE étaient positives. Elles suggéraient une baisse des stocks de fin d’année 2026/27 par rapport à ceux de 2025/26, signe que la demande pour le maïs américain est bien présente.

- Par ailleurs, l’idée que le Brésil puisse produire davantage de maïs en 2026/27, comme le démontrent les chiffres de l’USDA, a limité le potentiel de hausse des cours.

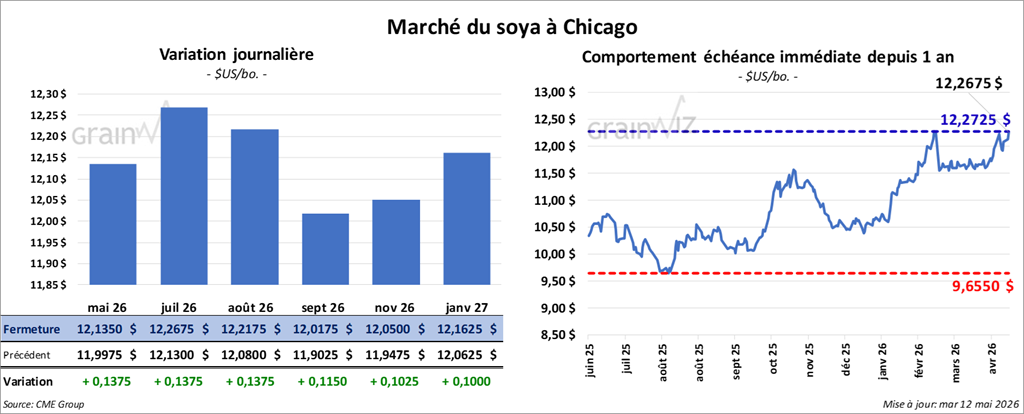

Soya

Le contrat de soya américain juillet 26 a clôturé à 12,2675 $ (+ 13 ¾ cents). Celui août 26 a fermé à 12,2175 $ (+ 13 ¾ cents). Celui septembre 26 a terminé à 12,0175 $ (+ 11 ½ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 328,40 $/tonne (+ 3,60 $/tonne). Celui août 26 a clôturé à 323,10 $/tonne (+ 2,90 $/tonne). Celui septembre 26 a fermé à 319,40 $/tonne (+ 2,10 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 75,36 $ (+ 162 points). Celui août 26 a fini à 73,82 $ (+ 144 points).

- Concernant le rapport sur la progression des cultures, l’USDA a estimé que, dimanche dernier, les semis de soya américain étaient terminés à 49 %, ce qui représentait une avance de 4 % par rapport à l’an passé et une avance de 13 % comparativement à la moyenne des quatre dernières années. Par ailleurs, l’organisme a également noté que 20 % des semis de soya américain avaient levé, soit une avance de 4 % par rapport à l’an passé et une avance de 8 % comparativement à la moyenne des quatre dernières années.

- Pour le rapport WASDE, l’USDA mentionne que les stocks de fin d’année de soya américain 2025/26 ont été évalués à 340 millions de boisseaux, ce qui représentait une baisse comparativement aux 350 millions de boisseaux du mois dernier. Les analystes projetaient 349 millions de boisseaux. Pour 2026/27, les inventaires de fin d’année ont été établis à 310 millions de boisseaux. Les attentes des analystes étaient de 366 millions de boisseaux.

- Dans le cas de l’Amérique du Sud, l’USDA a évalué la production de soya brésilien 2025/26 à 180 Mt et celle de l’Argentine à 48 Mt. Les analystes prévoyaient respectivement 180,3 Mt et 48,4 Mt. En ce qui concerne les projections de 2026/27, l’USDA les estime à 186,00 Mt pour le Brésil et à 50,00 Mt pour l’Argentine.

- Michael Cordonnier voit les productions de soya brésilien et argentin à respectivement 180 Mt et 49 Mt.

- Des analystes mentionnent que les taux de fret ont augmenté de 25 % au Brésil. Cette situation pousse les prix de la récolte à la hausse. Toutefois, ceux-ci restent moins élevés qu’aux États-Unis.

Analyse sommaire – Soya

- À l’instar du maïs et du blé américains, les cours du soya américain et de ses produits dérivés ont été marqués par des manœuvres techniques.

- Les données du rapport sur la progression des cultures montraient une bonne progression par rapport à l’an passé et à la moyenne des quatre dernières années. Ce facteur a tout de même freiné la hausse des cours.

- Par contre, les résultats du rapport sur l’offre et la demande étaient excellents pour le soya américain. Que ce soit pour 2025/26 ou 2026/27, les inventaires de fin d’année sont en baisse plus que prévu. Ils ont soutenu la hausse des cours.

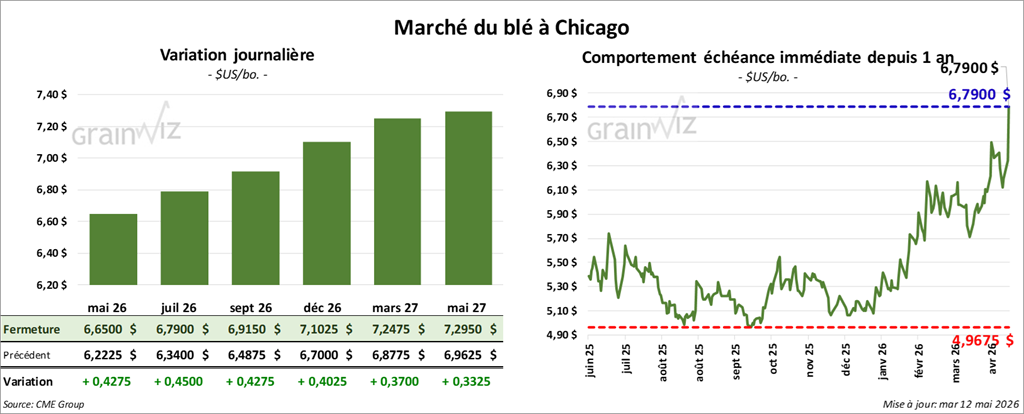

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,7900 $ (+ 45 cents). Celui septembre 26 a fermé à 6,9150 $ (+ 42 ¾ cents). Celui décembre 26 a terminé à 7,1025 $ (+ 40 ¼ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 7,3125 $ (+ 45 cents). Celui septembre 26 a clôturé à 7,4225 $ (+ 45 cents). Celui décembre 26 a fermé à 7,5775 $ (+ 45 cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 7,2400 $ (+ 37 ½ cents). Celui septembre 26 a fini à 7,4475 $ (+ 36 ¾ cents). Celui décembre 26 a clôturé à 7,6225 $ (+ 34 ¾ cents).

- Pour le rapport sur la progression des cultures, l’USDA soutient que, dimanche dernier, 61 % des cultures de blé d’hiver américain étaient en épiaison, ce qui représentait une avance de 10 % comparativement à l’an passé et une avance de 16 % par rapport à la moyenne des quatre dernières années. Enfin, le département a estimé que les conditions de culture du blé d’hiver se sont détériorées, passant de 31 % à 28 % dans les catégories « bon à excellent ».

- En ce qui concerne le blé de printemps américain, l’USDA est d’avis que, dimanche dernier, les semis étaient finalisés à 53 %, soit un retard de 10 % par rapport à l’an passé, mais une avance de 2 % comparativement à la moyenne des quatre dernières années. De plus, l’organisme a noté que 23 % des semis avaient levé, ce qui représentait un retard de 2 % par rapport à l’an passé et une avance de 4 % comparativement à la moyenne des quatre dernières années.

- Dans le cas du rapport mensuel d’offre et de demande, l’USDA a estimé la production de tous les types de blé américain 2025/26 à 1,985 milliard de boisseaux, ce qui reste plus élevé que les 1,561 milliard de boisseaux prévus par l’USDA pour 2026/27. Les analystes projetaient plutôt 1,735 milliard de boisseaux.

- Par ailleurs, l’USDA projette la production de blé russe 2026/27 à 86,00 Mt. Pour la même année commerciale, il voit également celle de l’Ukraine à 23,00 Mt. Toujours pour 2026/27, le département américain estime que la production de blé canadien pourrait se chiffrer à 35,00 Mt et celle de l’Australie à 30,00 Mt.

- En Russie, IKAR prévoit des exportations de blé 2026/27 à 46,5 Mt, une augmentation comparativement aux 44,5 Mt de 2025/26.

- Au Brésil, Safras & Mercado pense que la production de blé 2026/27 pourrait s’établir à 6,16 Mt, ce qui serait une baisse comparativement aux 6,85 Mt projetées précédemment.

- En Inde, l’inflation a atteint 3,48 % au mois d’avril, soit une augmentation comparativement aux 3,40 % du mois de mars dernier. Cette hausse s’explique largement par l’augmentation des coûts associés à l’énergie.

- Ce matin, des journalistes rapportaient que les Iraniens avaient étendu leur zone « opérationnelle » dans le détroit d’Ormuz, de Jask à l’île de Siri.

Analyse sommaire – Blé

- L’augmentation des cours du blé américain tenait beaucoup à des manœuvres techniques, mais aussi à la qualité du blé dur rouge d’hiver, qui se dégrade. Les retards dans les semis et la levée du blé de printemps ont également soutenu la progression des cours.

- Les données du rapport d’offre et de demande montrent surtout, dans le cas du blé américain, une baisse de la production pour la prochaine année commerciale. Ce facteur a encouragé les acteurs du marché.

- Les problèmes persistants au Moyen-Orient (Iran et détroit d’Ormuz), avec l’augmentation des prix du pétrole brut et des fertilisants qu’ils supposent, ont également contribué à la hausse des cours.

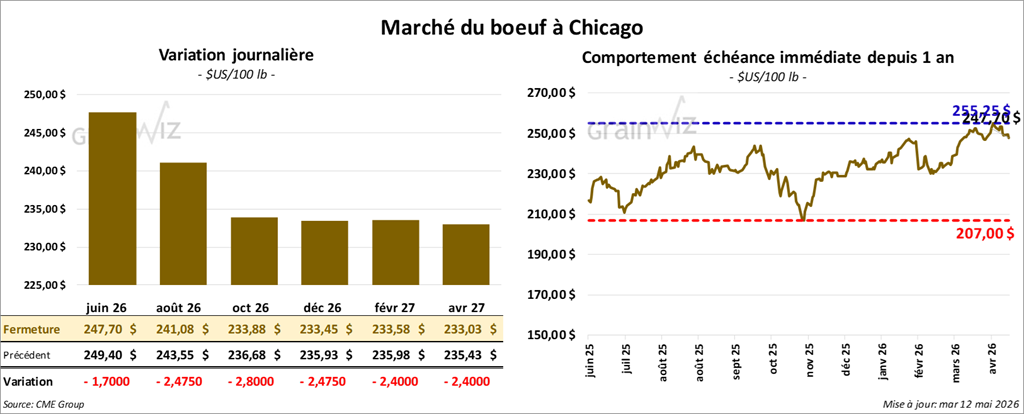

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 247,70 $ (- 1,70 $). Celui août 26 a fermé à 241,08 $ (- 2,48 $). Celui octobre 26 a terminé à 233,88 $ (- 2,80 $).

Quant au veau américain, le contrat août 26 a fini à 356,55 $ (- 5,75 $). Celui septembre 26 a clôturé à 353,88 $ (- 6,28 $). Celui octobre 26 a fermé à 350,73 $ (- 6,60 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 2,54 $ à 374,83 $.

- Cet après-midi, la valeur du surgelé reculait avec un écart Ch/Se élargi à 0,54 $. La découpe « Choice » a régressé de 0,49 $ à 390,73 $, tandis que la « Select » a baissé de 0,22 $ à 391,27 $.

- Concernant le rapport d’offre et de demande, l’USDA mentionne que la production de bœuf américain 2026 est passée de 25,857 milliards à 25,616 milliards de livres. Le département note également que, pour la même année, les stocks de fin d’année sont passés de 550 millions à 560 millions de livres.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (+ 1,000 comparativement à la semaine précédente; -13,654 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 210,000 têtes (+ 5,000 comparativement à la semaine précédente; -8,947 par rapport à l’an passé).

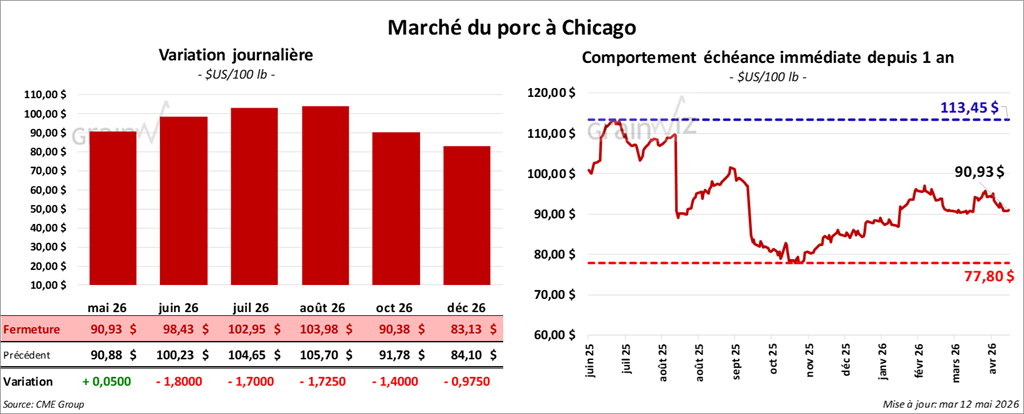

Porc

Porc

Le contrat de porc américain juin 26 a clôturé à 98,43 $ (- 1,80 $). Celui juillet 26 a fermé à 102,95 $ (- 1,70 $). Celui août 26 a terminé à 103,98 $ (- 1,73 $).

- À la clôture, le CME Lean Hog Index reculait de 0,38 $ à 90,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était de 95,19 $. Quant à celui du vivant, il progressait de 1,56 $ à 70,12 $.

- La valeur moyenne des découpes cédait 1,46 $ à 95,52 $. Dans le détail : longe -4,23 $ (88,33 $); fesse + 1,37 $ (140,38 $); épaule -1,87 $ à 73,37 $; côte + 0,46 $ (178,98 $); jambon -0,51 $ (79,03 $); flanc -1,72 $ (121,67 $).

- Pour le rapport d’offre et de demande, l’USDA a évalué la production de porc américain 2026 à la hausse, de 27,989 milliards à 28,001 milliards de livres. Par ailleurs, il a également estimé que les stocks de fin d’année de porc américain 2026 étaient en hausse, de 430 à 435 millions de livres.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 491,000 têtes (+ 3,000 comparativement à la semaine précédente; + 7,774 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 953,000 têtes (-14,000 comparativement à la semaine précédente; + 6,710 par rapport à l’an dernier).