Météo – Amérique du Sud

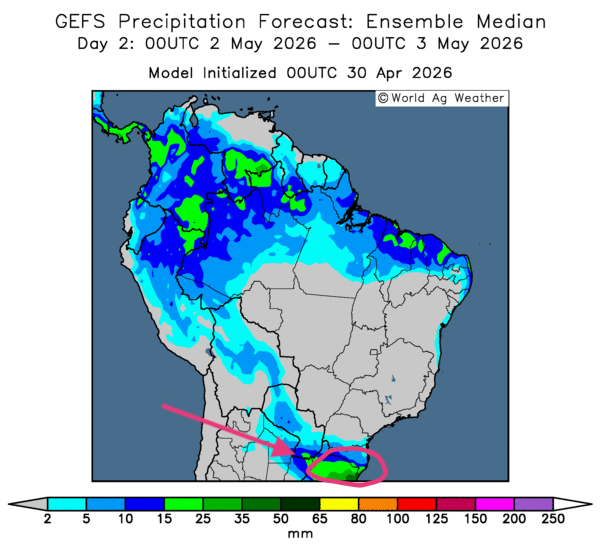

- Globalement, les prévisions météorologiques varient peu à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des possibilités de temps sec pour la majeure partie des régions de production. Toutefois, ces conditions pourraient devenir problématiques pour les régions du Sud et du Sud-Est, qui n’ont toujours pas reçu de pluie adéquate. Comme l’indique la carte du 2e jour, des précipitations abondantes demeurent possibles dans l’extrême Sud-Est, près du Rio Grande do Sul.

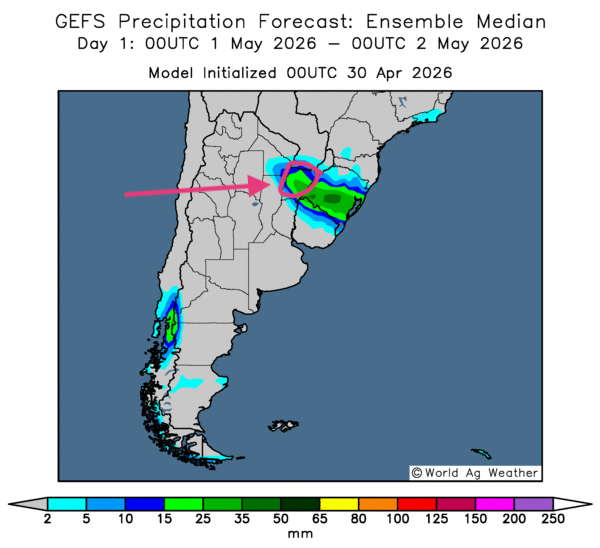

- Essentiellement, les prévisions météorologiques varient peu à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indique des possibilités de temps sec sur l’ensemble du territoire. Des précipitations demeurent possibles dans le Nord-Est, près de la province de Corrientes (voir notamment la carte prévue pour demain, ci-contre). Cependant, un stress hydrique pourrait toucher certaines cultures, même si l’humidité du sol reste adéquate à plusieurs endroits.

Météo - États-Unis

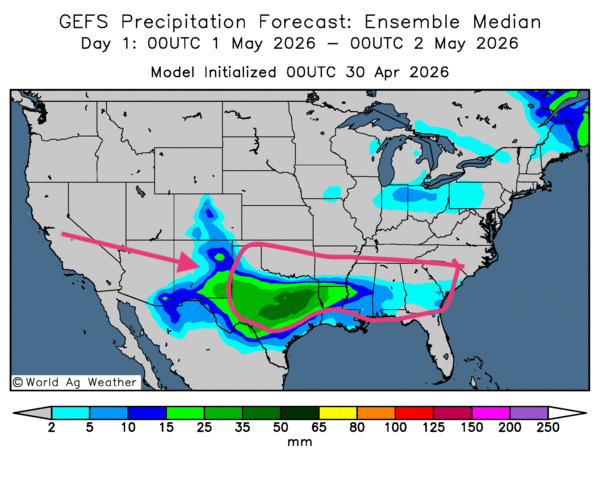

- De façon générale, les conditions météorologiques sont favorables à court terme pour les États-Unis. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, révèle surtout des possibilités de pluies parfois abondantes dans le sud des Plaines américaines et au sud du Midwest (voir notamment la carte prévue pour demain, ci-contre). Cependant, une certaine sécheresse pourrait persister dans plusieurs régions des Plaines américaines.

- La NOAA prévoit, pour les prochains jours, des conditions plus sèches et plus froides dans la plupart des régions du Midwest. Elle mentionne toutefois que des précipitations pourraient toucher les régions asséchées du Sud-Est, ainsi que le delta du Mississippi.

En bref, hier soir…

- Hier soir, CNBC rapportait que l’activité manufacturière d’avril avait dépassé les attentes en Chine, même si la croissance continuait de ralentir.

Par ailleurs, il faut mentionner qu’hier après-midi, après la fermeture des marchés des commodités agricoles, la Réserve fédérale américaine a annoncé le maintien de ses taux directeurs. Toutefois, un niveau de contestation inédit depuis 1992 s’est manifesté : les décideurs ont voté huit contre quatre en faveur du statu quo. Après 16 h, Bloomberg expliquait que les gouverneurs de la banque centrale demeurent déroutés par les conséquences économiques possibles de la guerre en Iran. En fait, l’incertitude entourant l’inflation s’intensifie, mais les gouverneurs se sont entendus pour dire qu’une baisse des taux n’est pas appropriée pour l’instant.

De son côté, The Wall Street Journal a rapporté que des responsables américains ont laissé entendre que le président Donald Trump s’attendait à un blocus prolongé des exportations iraniennes, notamment par le détroit d’Ormuz. Le président se dit insatisfait des propositions avancées jusqu’à présent par les Iraniens, surtout au sujet du nucléaire. La nouvelle, qui alimente les craintes d’une pénurie prolongée de carburants et de fertilisants, a poussé les prix du pétrole brut à des niveaux toujours plus élevés. Très tard hier soir, la valeur du WTI se situait aux environs de 107,19 USD le baril (+ 0,29 %) et celle du Brent, à 119,85 USD (+ 1,54 %).

Pour sa part, Reuters mentionnait hier, après la fermeture des marchés boursiers, que les droits de douane initialement imposés par l’administration Trump devraient commencer à être remboursés dès le 11 mai prochain. Ces remboursements ont été ordonnés par la Cour du commerce international des États-Unis, après que la Cour suprême américaine eut jugé ces tarifs à l’importation illégaux. Rappelons toutefois qu’en réaction à cette décision, le président Donald Trump a quand même décidé d’imposer des tarifs douaniers mondiaux de 10 %.

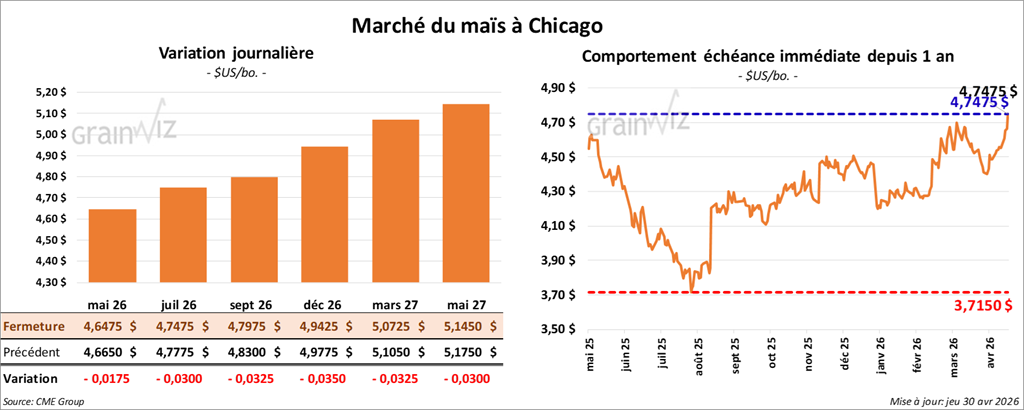

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,6475 $ (- 1 ¾ cent). Celui juillet 26 a fermé à 4,7475 $ (- 3 cents). Celui septembre 26 a terminé à 4,7975 $ (- 3 ¼ cents).

- Aujourd’hui paraissait le rapport hebdomadaire sur les ventes à l’exportation pour la semaine du 23 avril dernier. Dans le cas du maïs américain 2025/26, les ventes nettes à l’exportation ont atteint 1,597,800 t, ce qui représentait une hausse de 21 % comparativement à la semaine précédente et de 22 % par rapport à la moyenne des quatre dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs. Les attentes des analystes se situaient entre 1,1 et 1,9 Mt.

- Des analystes se disent inquiets de la sécheresse qui affecte plusieurs régions de production de maïs safrinha au Brésil. Cette situation rend les cultures plus vulnérables à une détérioration des conditions.

- Dans la journée, le rapport hebdomadaire de l’US Drought Monitor a été publié. Dans le cas du maïs américain, au 28 avril dernier, 25 % des superficies qui lui sont associées se trouvaient en zone de sécheresse, ce qui représentait une baisse de 2 % comparativement à la semaine précédente et une hausse de 5 % par rapport à l’an passé.

- Selon Axios, aux dernières nouvelles, ce matin, les États-Unis envisageraient l’utilisation de missiles hypersoniques contre l’Iran. Les autorités américaines auraient également exigé la confiscation de navires pétroliers appartenant à l’Iran.

De plus, le chef du commandement américain, l’amiral Brad Cooper, devrait présenter au président Trump les options militaires concernant l’Iran, ce qui signifie que des opérations militaires d’envergure pourraient avoir lieu dans la région. En clair, les tensions au Moyen-Orient augmentent et les inquiétudes gagnent les marchés boursiers mondiaux.

- CNBC rappelle qu’hier, le président Donald Trump avait affirmé que le blocus naval dans le détroit d’Ormuz pourrait durer jusqu’à ce que les Iraniens acceptent un accord sur le nucléaire. Spécifions que de leur côté, les Iraniens refusent la circulation dans le détroit tant que les Américains n’auront pas retiré leur marine de la région.

- Cet après-midi, le prix du WTI était de 105,41 USD/baril (-1,38 %) et celui du Brent, de 111,12 USD/baril (+ 0,64 %).

- Bloomberg rapporte que la demande de biocarburants est en hausse partout dans le monde, spécialement dans les pays où le secteur agricole occupe une place importante. Cette demande fournit un soutien constant à l’agriculture, tout en réduisant la dépendance aux matières fossiles.

Analyse sommaire – Maïs

- Une correction s’est opérée aujourd’hui dans le secteur du maïs américain.

- Le rapport sur les ventes à l’exportation a été positif pour le maïs : il a donné un soutien au secteur tout au long de la session.

- Le facteur météo, c’est-à-dire l’assèchement de plusieurs régions du Midwest, a contribué à limiter le potentiel de hausse des cours.

- Les tensions toujours plus fortes au Moyen-Orient (Iran et ses alentours) ont également fourni un soutien aux différents contrats de maïs américain. La hausse des prix du pétrole brut et la baisse de l’offre de fertilisants alimentent l’augmentation de la valeur des grains, y compris celle du maïs américain.

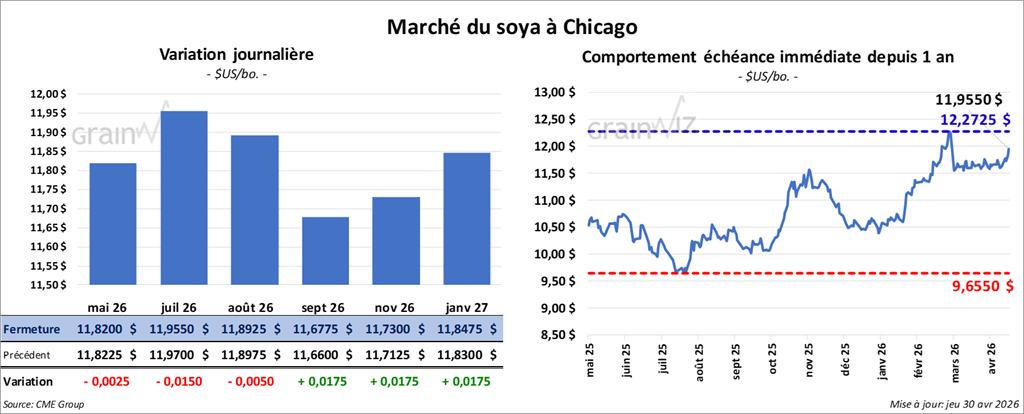

Soya

Le contrat de soya américain mai 26 a clôturé à 11,8200 $ (- ¼ cent). Celui juillet 26 a fermé à 11,9550 $ (- 1 ½ cent). Celui août 26 a terminé à 11,8925 $ (- ½ cent).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 322,30 $/tonne (-5,70 $/tonne). Celui juillet 26 a clôturé à 318,90 $/tonne (-4,90 $/tonne). Celui août 26 a fermé à 314,90 $/tonne (-3,60 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 76,30 $ (+ 99 points). Celui juillet 26 a fini à 74,43 $ (+ 31 points).

- Concernant les ventes à l’exportation, celles de soya américain 2025/26 ont été de 258,100 t, soit une baisse de 29 % par rapport à la semaine précédente et de 18 % comparativement à la moyenne des quatre dernières semaines. La Chine et l’Égypte ont été les principales acheteuses. Pour 2026/27, les ventes à l’exportation ont été de 3,000 t. La Thaïlande était l’acheteuse. Les projections des analystes se situaient entre 200,000 et 600,000 t.

Quant au tourteau de soya américain, les ventes nettes à l’exportation ont été de 294,900 t pour 2025/26, ce qui représentait une hausse de 82 % par rapport à la semaine précédente et de 2 % comparativement à la moyenne des quatre dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Pour 2026/27, les ventes à l’exportation ont été de 300 t. Le Canada était l’acheteur. Les prévisions des analystes se situaient entre 150,000 et 400,000 t.

Dans le cas de l’huile de soya américaine, les ventes nettes à l’exportation ont été de 3,400 t, soit une augmentation notable par rapport à la semaine précédente ainsi qu’à la moyenne des quatre dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les anticipations des analystes allaient jusqu’à 12,000 t.

- Au Brésil, le gouvernement poursuit Cargill pour les mauvaises conditions de travail à son usine de trituration de Rondonópolis, une ville du Mato Grosso. Par ailleurs, AgRural mentionne que la récolte de soya est maintenant terminée à 95 %.

- Hier, le président Donald Trump rencontrait des responsables de l’industrie pétrolière américaine afin de leur faire part de la possibilité d’une prolongation de la fermeture du détroit d’Ormuz. Cette perspective indique que les prix du pétrole brut pourraient rester élevés encore un certain temps.

- Concernant l’US Drought Monitor, 27 % des superficies allouées à la culture du soya américain se trouvaient en zone de sécheresse, ce qui représentait une réduction de 3 % par rapport à la semaine précédente et une hausse de 12 % comparativement à l’an passé.

Analyse sommaire – Soya

- Le peu de variation observé dans les prix du soya américain et de ses produits dérivés suggère que les spéculateurs ont profité de la session pour effectuer des manœuvres techniques, le plus souvent à la baisse.

- Les données du rapport sur les ventes à l’exportation américaines ont été positives pour le tourteau et l’huile, mais pas pour le soya lui-même. Malgré tout, elles ont donné un certain soutien aux différents cours du soya américain et de ses produits dérivés.

- Les tensions toujours plus vives au Moyen-Orient encouragent encore la hausse des prix du soya, notamment parce qu’elles forcent l’augmentation des coûts de production.

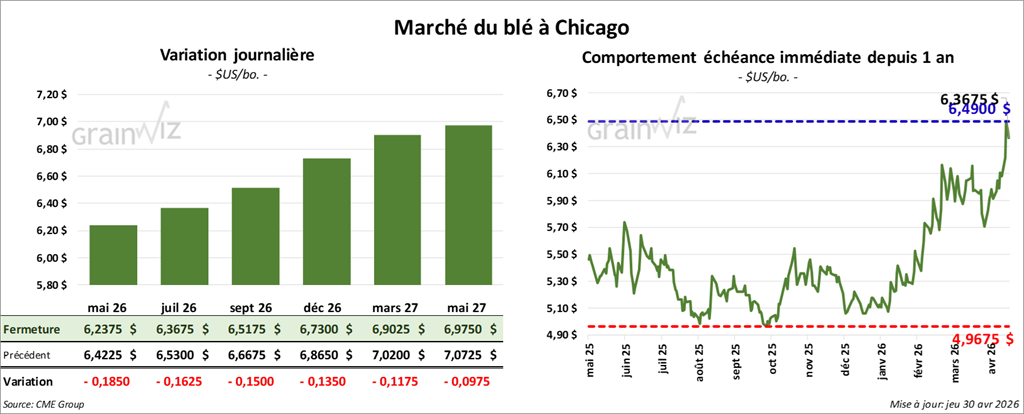

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,2375 $ (- 18 ½ cents). Celui juillet 26 a fermé à 6,3675 $ (- 16 ¼ cents). Celui septembre 26 a terminé à 6,5175 $ (- 15 cents).

À Kansas City, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,7775 $ (- 12 ½ cents). Celui juillet 26 a clôturé à 6,9650 $ (- 8 ¼ cents). Celui septembre 26 a fermé à 7,0850 $ (- 6 ¾ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,9475 $ (- 7 cents). Celui juillet 26 a fini à 7,0575 $ (- 9 ¾ cents). Celui septembre 26 a clôturé à 7,2250 $ (- 9 cents).

- Pour les ventes nettes à l’exportation de blé américain 2025/26, elles ont été de 226,100 t, ce qui représentait une hausse de 75 % par rapport à la semaine précédente et une augmentation notable comparativement à la moyenne des quatre dernières semaines. L’Indonésie et Taïwan ont été les principales acheteuses. Pour 2026/27, les ventes nettes à l’exportation ont été de 156,700 t. Les destinations inconnues et Singapour ont été les principales acheteuses. Les attentes des analystes se situaient entre 100,000 et 500,000 t.

- Israël a accepté des navires russes qui transportaient du blé volé à l’Ukraine.

- En ce qui concerne l’US Drought Monitor, au 28 avril dernier, 18 % des superficies allouées à la culture du blé de printemps se trouvaient en zone de sécheresse, ce qui était stable par rapport à la semaine précédente et en baisse de 19 % comparativement à l’an dernier.

Quant au blé d’hiver, 69 % des superficies qui lui sont associées se trouvaient en zone de sécheresse, soit une baisse de 1 % par rapport à la semaine précédente et une hausse de 46 % comparativement à l’an dernier.

- En Russie, SovEcon soutient que les exportations de blé russe 2025/26 pourraient atteindre 47,4 Mt, ce qui serait une hausse de 900,000 t par rapport à sa dernière anticipation. Dans le cas de 2026/27, l’organisme estime que les exportations pourraient atteindre 45,2 Mt, soit une hausse de 1,4 Mt comparativement à sa dernière prévision.

- De son côté, la Commission européenne a relevé sa projection de production de blé de l’UE, qui passe de 1,4 Mt le mois dernier à 127,3 Mt.

- En France, FranceAgriMer (Céré’Obs) estime que, lundi dernier, les conditions de culture du blé tendre avaient reculé de 2 % à 81 % dans les catégories « bon à excellent ». Dans le cas du blé dur, les conditions seraient passées de 81 % à 72 % dans les mêmes catégories.

Analyse sommaire – Blé

- Des manœuvres essentiellement techniques ont eu lieu tout au long des sessions du blé américain.

- Les résultats du rapport sur les ventes à l’exportation ont été excellents : ils ont fourni un soutien aux différents cours.

- Une correction s’est opérée dans le secteur du blé d’hiver américain. À noter toutefois que le facteur de la sécheresse dans plusieurs régions de production du blé d’hiver américain joue toujours en faveur d’une hausse des prix.

- Les problèmes au Moyen-Orient, avec l’augmentation des prix du pétrole brut et la baisse de l’offre mondiale de fertilisants, donnent toujours un soutien aux prix du blé américain : les coûts de production sont toujours plus élevés.

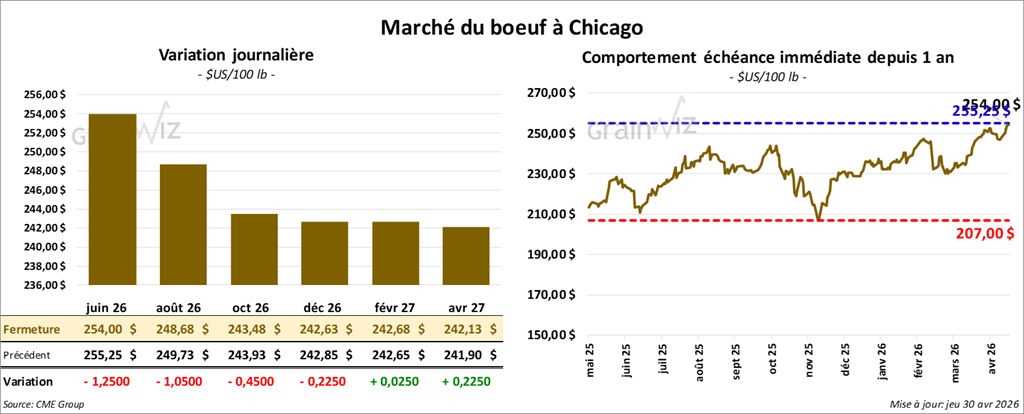

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 254,00 $ (-1,25 $). Celui août 26 a fermé à 248,68 $ (-1,05 $). Celui octobre 26 a terminé à 243,48 $ (- 45 cents).

Quant au veau américain, le contrat mai 26 a fini à 372,65 $ (+ 1,15 $). Celui août 26 a clôturé à 373,53 $ (+ 1,00 $). Celui septembre 26 a fermé à 371,98 $ (- 1,05 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 2,67 $ à 372,47 $.

- Cet après-midi, la valeur du surgelé augmentait, avec un écart Ch/Se élargi à 1,35 $. La découpe « Choice » a progressé de 1,47 $ à 389,52 $, tandis que la « Select » a gagné 1,92 $ à 388,17 $.

- Concernant les ventes nettes à l’exportation de bœuf américain 2026, elles ont été de 13,800 t, soit une baisse de 10 % comparativement à la semaine précédente et de 3 % par rapport à la moyenne des quatre dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 110,000 têtes (+ 4,000 comparativement à la semaine précédente; -10,298 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 434,000 têtes (+ 9,000 comparativement à la semaine précédente; -32,454 par rapport à l’an dernier).

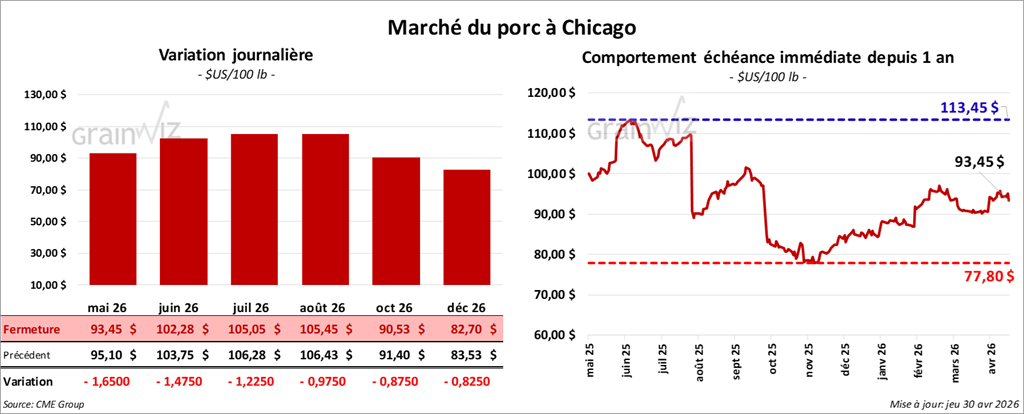

Porc

Porc

Le contrat de porc américain mai 26 a clôturé à 93,45 $ (-1,65 $). Celui juin 26 a fermé à 102,28 $ (-1,48 $). Celui juillet 26 a terminé à 105,05 $ (-1,23 $).

- À la clôture, le CME Lean Hog Index gagnait 0,12 $ à 91,31 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,61 $ à 92,24 $. Quant à celui du vivant, il augmentait de 0,04 $ à 68,82 $.

- La valeur moyenne des découpes cédait 0,43 $ à 96,76 $. Dans le détail : longe -0,52 $ (88,15 $); fesse -2,15 $ (129,61 $); épaule + 1,07 $ (71,09 $); côte + 0,66 $ (175,40 $); jambon 0,00 $ (80,97 $); flanc + 0,84 $ (135,17 $).

- Pour les ventes nettes à l’exportation de porc américain 2026, elles ont été de 46,300 t, ce qui représentait une augmentation notable par rapport à la semaine précédente et une hausse de 34 % comparativement à la moyenne des quatre dernières semaines.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 479,000 têtes (+ 2,000 comparativement à la semaine précédente; + 2,543 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,940 million de têtes (+ 13,000 comparativement à la semaine précédente; + 5,989 par rapport à l’an dernier).

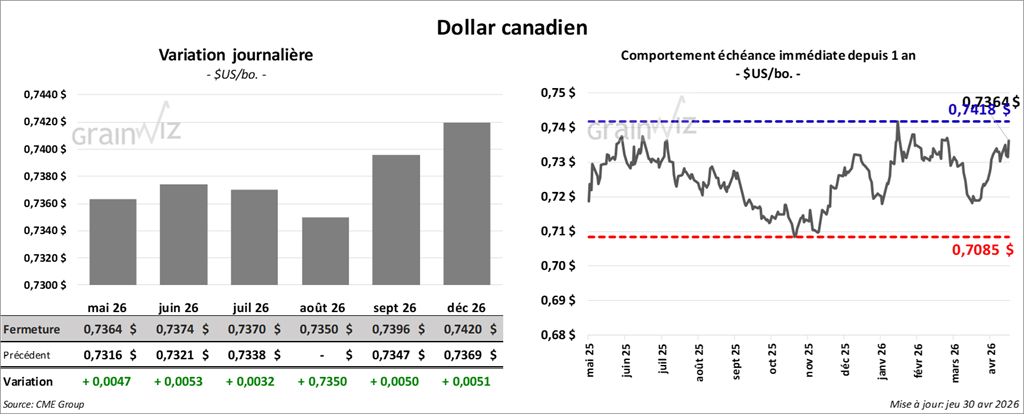

Dollar canadien