Météo – Amérique du Sud

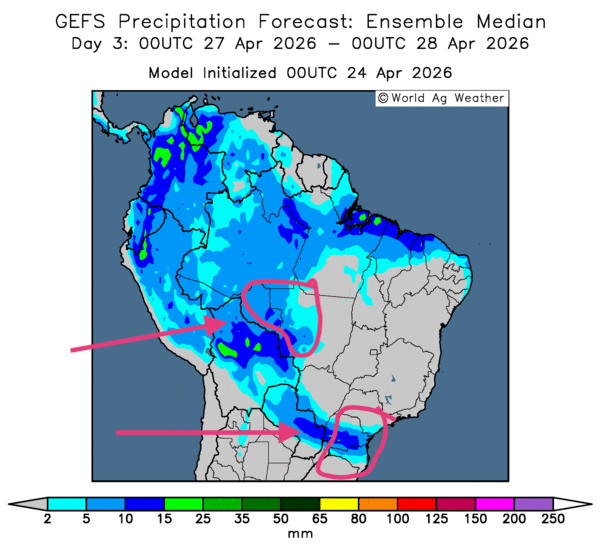

- Globalement, les prévisions météorologiques à court terme changent peu pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluie seulement pour le Centre-Ouest (c'est-à-dire l’ouest du Mato Grosso) et certaines parties du Sud-Est, soit entre le Paraná et le Rio Grande do Sul (voir notamment la carte du 3e jour ci-contre).

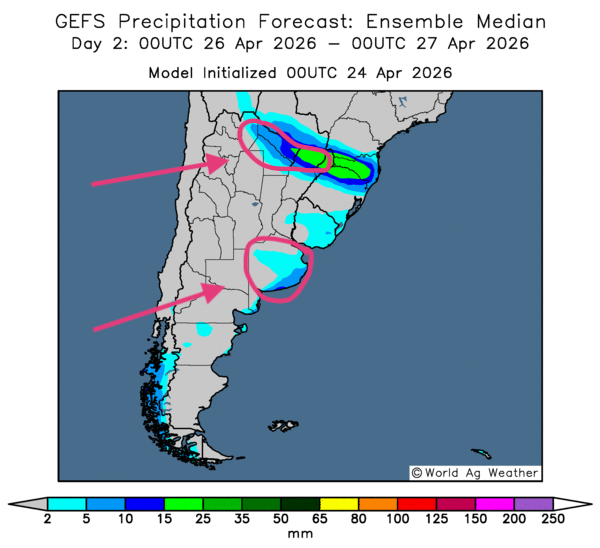

- Essentiellement, les prévisions météorologiques pour l’Argentine demeurent favorables à court terme. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique des possibilités d’averses pour le nord et certaines parties de l’est du pays (voir notamment la carte du 2e jour ci-contre). Ailleurs, un temps sec et favorable devrait prévaloir dans le centre et dans plusieurs secteurs de l’ouest de l’Argentine. Par contre, le sud pourrait encore composer avec une sécheresse persistante.

- De son côté, World Weather mentionne que les conditions restent trop humides par endroits en Argentine, mais que la situation météorologique continue de s’améliorer grâce à l’assèchement de plusieurs régions. La météo devrait favoriser la maturation et la récolte des différentes cultures.

Météo – États-Unis

- World Weather prévoit, à plus ou moins long terme, des précipitations bénéfiques pour la région du delta du Mississippi. Ces averses seront plus que nécessaires pour recharger l’humidité des sols asséchés. L’organisme anticipe aussi des pluies favorables pour les zones asséchées de l’ouest des Plaines américaines.

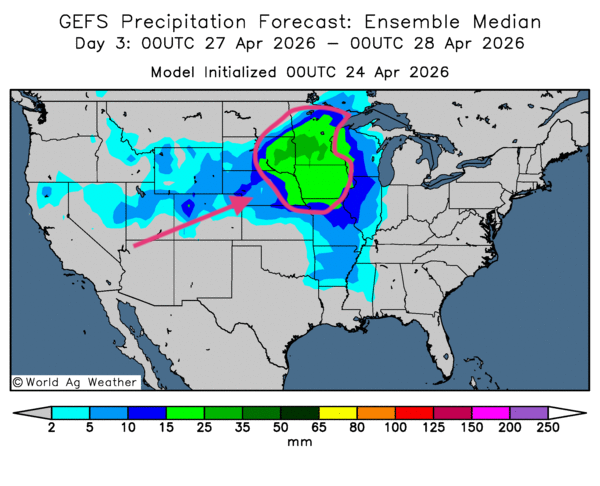

- De manière générale, les prévisions météorologiques pour les États-Unis restent à surveiller à court terme. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique des possibilités de pluie, parfois abondante, pour le sud et l’ouest des Grands Lacs. Le Minnesota, l’Iowa, certaines parties du Dakota du Sud et du Nebraska pourraient recevoir de fortes averses (voir notamment la carte du 3e jour ci-contre). Même plusieurs secteurs asséchés de l’ouest des Plaines, à l’exception du Texas, pourraient profiter de précipitations bénéfiques.

Un problème subsiste : les précipitations abondantes prévues dans certaines régions du Midwest pourraient entraîner des inondations localisées. Cette situation laisse croire que les travaux aux champs pourraient être ralentis pendant un certain temps.

En bref, hier…

- Hier, après la fermeture des marchés, le président Donald Trump a annoncé que le cessez-le-feu entre le Liban et Israël avait été prolongé de trois semaines. Par ailleurs, CNBC a rapporté que le président américain avait aussi indiqué que les Américains devaient s’attendre à ce que les prix du carburant à la pompe demeurent élevés encore un certain temps. Dans la foulée, le média mentionnait également que la crise au Moyen-Orient poussait les Chinois et les Indiens à se disputer le pétrole russe.

Néanmoins, toujours selon CNBC, le PDG de Dow (Dow Chemical) croit que le déblocage du détroit d’Ormuz pourrait prendre au moins un an ; tout dépend de la logistique.

En vérité, la situation au Moyen-Orient est loin d’être réglée : aux dernières nouvelles, le détroit demeure paralysé par les blocus américain et iranien. Le média Zonebourse a même rapporté que le président du Parlement iranien, Mohammed Bagher Ghalibaf, avait « exclu » toute navigation dans le secteur tant que le blocus américain des ports iraniens ne serait pas levé. Par conséquent, la valeur du pétrole brut est restée élevée hier soir, à environ 106,1 USD/baril (+ 1,07 %) pour le Brent et 96,74 USD/baril (+ 0,93 %) pour le WTI.

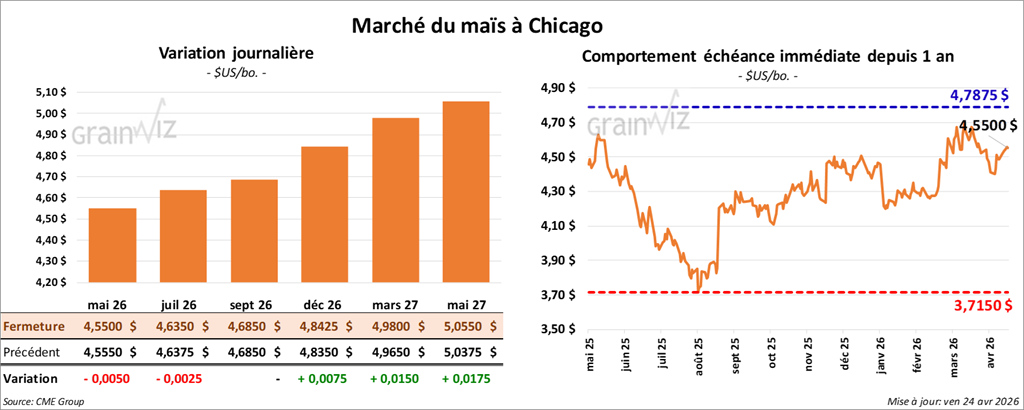

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,5500 $ (- ½ cent). Celui de juillet 26 a fermé à 4,6350 $ (- ¼ cent). Celui de septembre 26 a terminé à 4,6850 $ (0,0).

- Ce matin, Bloomberg rapportait que les États-Unis et leurs alliés cherchent avant tout à bloquer, jusqu’à faire cesser, la production et l’acheminement du pétrole iranien, afin de forcer les négociateurs iraniens à faire des concessions durables. D’ailleurs, le président Donald Trump a confirmé que le blocus visait précisément cet objectif.

- Ce matin, les journalistes rapportaient que le président Trump avait prolongé le Jones Act pour 90 jours. Cette mesure, établie en 1920, exige que le transport maritime de marchandises entre deux ports américains soit effectué par des navires construits et possédés par des Américains. L’administration Trump soutient que cette décision vise à réduire les coûts d’énergie et de fertilisants sur le sol américain. L’idée consiste à stimuler l’économie domestique.

Analyse sommaire – Maïs

- Le peu de variations observé aujourd’hui dans le secteur du maïs américain s’explique en bonne partie par des ajustements techniques.

- La fin de semaine et le début du week-end ont permis aux spéculateurs d’ajuster ou de fermer des positions, soit en vendant, soit en achetant des contrats.

- Le facteur météorologique, c’est-à-dire les possibilités de pluies abondantes, parfois excessives, dans une partie du Midwest, a servi de soutien aux différents cours.

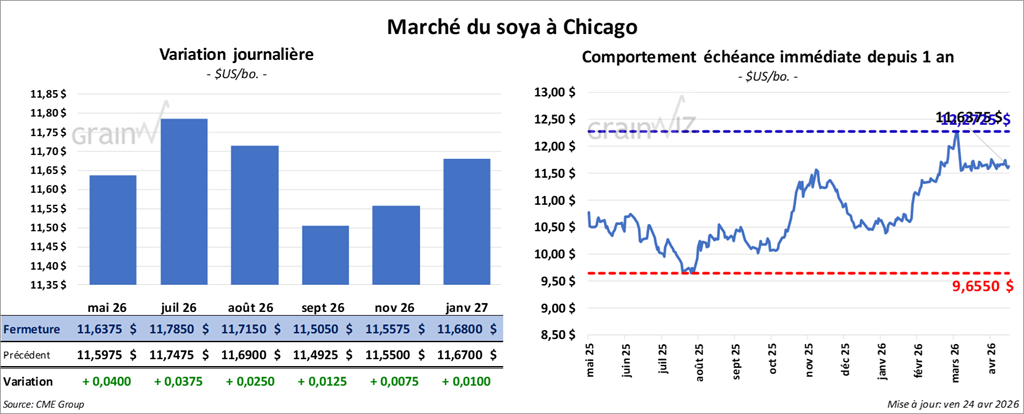

Soya

Le contrat de soya mai 26 a clôturé à 11,6375 $ (+ 4 cents). Celui de juillet 26 a fermé à 11,7850 $ (+ 3 ¾ cents). Celui d’août 26 a terminé à 11,7150 $ (+ 2 ½ cents).

Quant au tourteau de soya américain, le contrat de mai 26 a fini à 324,30 $/tonne (+ 3,70 $/tonne). Celui de juillet 26 a clôturé à 319,10 $/tonne (+ 2,60 $/tonne). Celui d’août 26 a fermé à 313,10 $/tonne (+ 1,60 $/tonne).

Du côté de l’huile de soya américaine, le contrat de mai 26 a terminé à 71,91 $ (+ 25 points). Celui de juillet 26 a fini à 71,33 $ (+ 28 points).

- Reuters rapporte qu’en Asie, les météorologues anticipent un fort El Niño qui engendrerait un temps chaud et sec dans la seconde partie de 2026. Cette situation pourrait avoir un impact sur les cultures et, ultimement, sur l’offre des produits alimentaires. À cela devraient probablement s’ajouter les prix élevés du carburant et des fertilisants.

- En Argentine, le Buenos Aires Grain Exchange mentionne que la récolte de soya est terminée à 10,2 %.

- L’International Grain Council a revu son anticipation des stocks mondiaux de fin d’année de soya 2026/27 à 79 millions de tonnes.

Analyse sommaire – Soya

- Comme pour le maïs, le secteur du soya et de ses produits dérivés a été marqué par des manœuvres essentiellement techniques.

- Le facteur météo du Midwest, avec ses possibilités de pluies abondantes susceptibles de limiter les travaux aux champs, a attiré les acheteurs de contrats.

- La fin de semaine et le début du week-end ont donné aux spéculateurs l’occasion de fermer ou d’ajuster leurs positions, soit en vendant, soit en achetant des contrats.

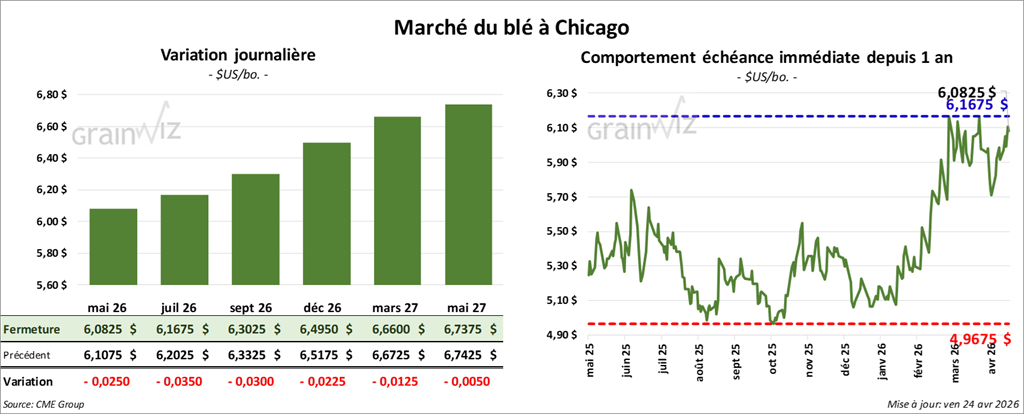

Blé

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,0825 $ (- 2 ½ cents). Celui de juillet 26 a fermé à 6,1675 $ (- 3 ½ cents). Celui de septembre 26 a terminé à 6,3025 $ (- 3 cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,5900 $ (- 7 ¾ cents). Celui de juillet 26 a clôturé à 6,6975 $ (- 9 ½ cents). Celui de septembre 26 a fermé à 6,8075 $ (- 10 cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,7600 $ (+ 1 ½ cent). Celui de juillet 26 a fini à 6,9325 $ (+ 1 ¾ cent). Celui de septembre 26 a clôturé à 7,0950 $ (+ 3 ¼ cents).

- En Inde, l’organisme associé aux meuniers prévoit une production de blé 2026 à 110,55 Mt, ce qui représenterait une baisse comparativement aux estimations du gouvernement, établies à 120,21 Mt.

- D’après une firme privée, les ensemencements de blé pourraient être en baisse en Ukraine, en Argentine, en Australie et en France.

- En Russie, IKAR a abaissé son estimation de la récolte de blé 2026 de 1,0 Mt, à 90 Mt.

- Des spéculateurs européens mentionnent que des Américains ont acheté du blé meunier polonais au cours des dernières semaines, en raison des prix trop élevés du blé américain.

- Au Canada, les semis de blé de printemps sont en retard, en raison de pluies anormalement abondantes et de températures inférieures à la normale. D’après des analystes, cette situation stimule la hausse des cours du blé américain.

- En France, FranceAgriMer (Céré’Obs) a abaissé d’un point son évaluation des conditions de culture du blé tendre 2025/26, à 83 % dans les catégories « bon à excellent ».

Analyse sommaire – Blé

- Comme dans le maïs et le soya, les séances du blé américain ont été consacrées à des manœuvres techniques.

- Le facteur météorologique défavorable établi pour le Midwest et le reste des Plaines américaines a servi de soutien aux différents contrats.

- La fin de semaine et le début du week-end ont permis aux spéculateurs d’ajuster ou de fermer des positions, en vendant ou en achetant des contrats.

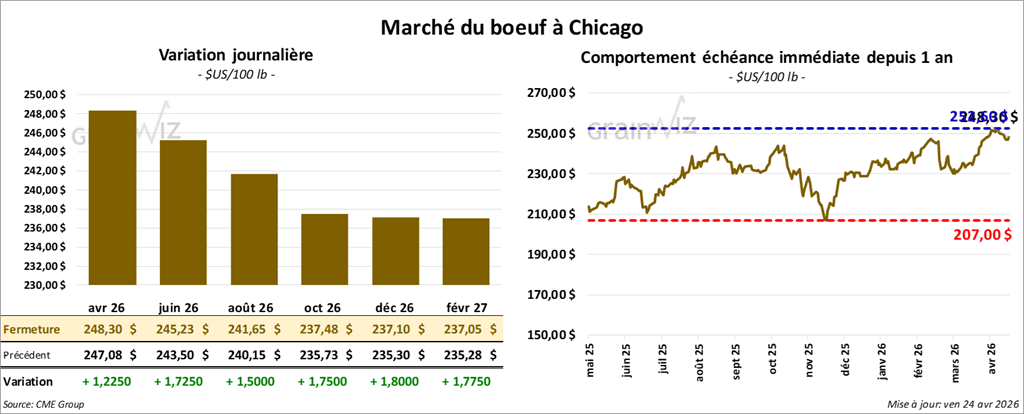

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 245,23 $ (+ 1,73 $). Celui d’août 26 a fermé à 241,65 $ (+ 1,50 $). Celui d’octobre 26 a terminé à 237,48 $ (+ 1,75 $).

Quant au veau américain, le contrat de mai 26 a fini à 360,90 $ (+ 2,03 $). Celui d’août 26 a clôturé à 361,78 $ (+ 2,43 $). Celui de septembre 26 a fermé à 359,75 $ (+ 2,68 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,68 $ à 369,32 $.

- Cet après-midi, la valeur du surgelé augmentait, avec un écart Ch/Se élargi à 0,93 $. La découpe « Choice » a gagné 3,50 $ à 387,00 $, tandis que la « Select » a pris 3,49 $ à 386,07 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyard) a tenu deux encans en ligne aux États-Unis.

- Séquence 1 : il n’a pas réussi à vendre les 558 têtes offertes. Le secteur concerné par cette tentative était le TX/OK/NM. Le prix de réserve était de 249,00 $. Les offres maximales se situaient entre 245,00 et 246,00 $.

Séquence 2 : il n’a pas réussi à vendre les 558 têtes offertes. Le secteur concerné par cette tentative était le TX/OK/NM. Les prix de réserve allaient de 248,00 à 249,00 $. Les offres maximales variaient entre 0,00 et 246,50 $.

- Aujourd’hui paraissait le rapport mensuel Cold Storage. Dans le cas du surgelé de bœuf américain, l’USDA a évalué les inventaires au 31 mars dernier à 410,518 millions de livres, ce qui représentait une baisse annuelle de 3 %.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 93,000 têtes (+ 16,000 comparativement à la semaine précédente; + 9,270 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 518,000 têtes (+ 12,000 comparativement à la semaine précédente; -27,671 par rapport à l’an dernier).

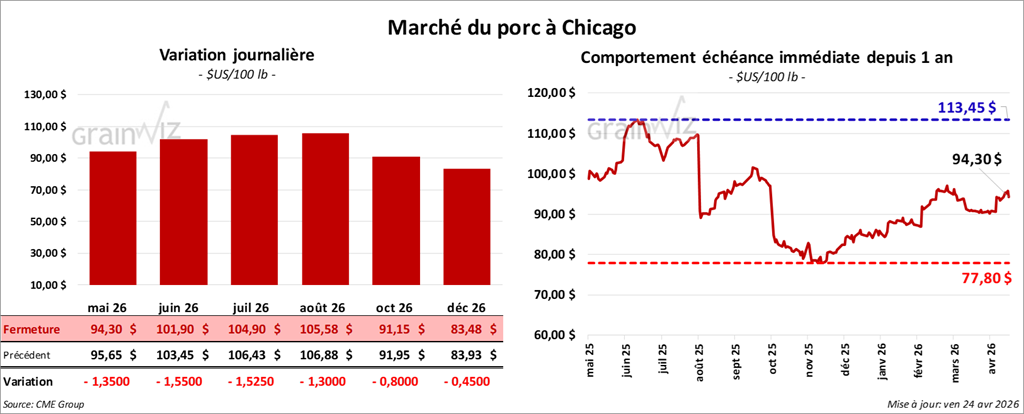

Porc

Le contrat de porc américain mai 26 a clôturé à 94,30 $ (- 1,35 $). Celui de juin 26 a fermé à 101,90 $ (- 1,55 $). Celui de juillet 26 a terminé à 104,90 $ (- 1,53 $).

- À la clôture, le CME Lean Hog Index était en hausse de 0,38 $ à 91,43 $.

- Cet après-midi, le prix moyen, comptant, de la carcasse était de 90,42 $.

- La valeur moyenne des découpes augmentait de 1,79 $ à 99,61 $. Dans le détail : longe + 4,77 $ (93,76 $); fesse + 3,06 $ (126,10 $); épaule + 0,60 $ (72,53 $); côte -0,03 $ (175,26 $); jambon - 0,91 $ (86,70 $); flanc + 2,52 $ (136,58 $).

- Concernant le rapport Cold Storage, l’USDA estime qu’au 31 mars dernier, les stocks de surgelé de porc américain étaient de 411,279 millions de livres, soit un résultat légèrement plus élevé (+ 0,4 %) que l’an passé.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 485,000 têtes (+ 44,000 comparativement à la semaine précédente; + 4,625 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,469 millions de têtes (-17,000 comparativement à la semaine précédente; + 53,057 par rapport à l’an passé).

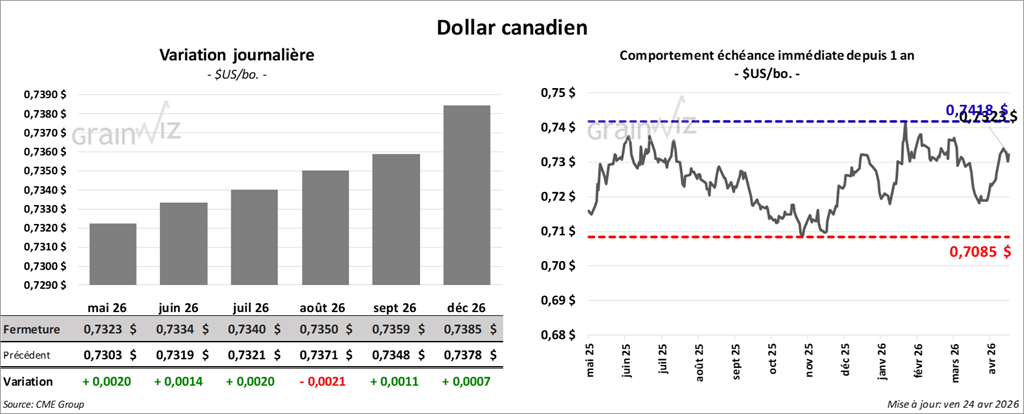

Dollar canadien