Météo – Amérique du Sud

- World Weather signale des inquiétudes concernant la croissance du maïs safrinha dans le sud et le sud-est, soit entre le Mato Grosso do Sul, le Paraná et le São Paulo.

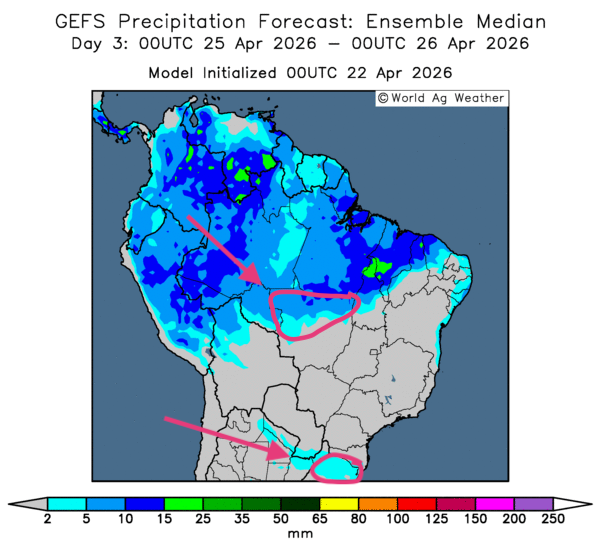

- Globalement, pour la météo du Brésil, peu de changements sont prévus à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des possibilités de temps sec pour la majorité des secteurs de production. L’extrême centre-ouest (Mato Grosso) et l’extrême sud-est, à la hauteur du Rio Grande do Sul, font exception, avec des possibilités de pluie plus ou moins abondante (voir notamment la carte du 3e jour ci-contre). En fait, la situation dans le sud et le sud-est du pays devient de plus en plus difficile, avec un temps sec persistant.

- Dans le cas de l’Argentine, World Weather mentionne que les conditions sont particulièrement humides à plusieurs endroits. Toutefois, l’organisme estime que le temps sec prévu au cours des prochains jours pourrait améliorer la situation de la plupart des cultures.

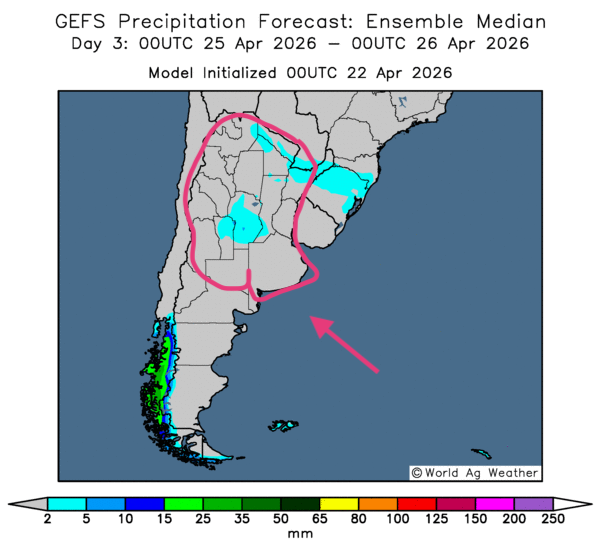

- Essentiellement, les prévisions météorologiques de l’Argentine sont correctes à court terme. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indique surtout des probabilités de temps sec pour la majorité des régions de production (voir notamment la carte du 3e jour ci-contre).

Météo – États-Unis

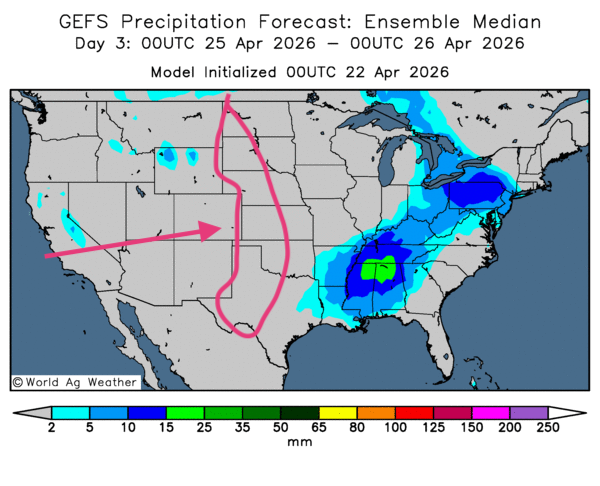

- De manière générale, les conditions météorologiques semblent favorables à court terme pour les États-Unis. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, montre notamment de bonnes possibilités d’alternance entre pluie et ensoleillement à l’échelle du Midwest et de plusieurs régions des Plaines. Toutefois, comme l’indique la carte du 3e jour ci-contre, la sécheresse dans l’ouest des Plaines risque de perdurer encore un certain temps.

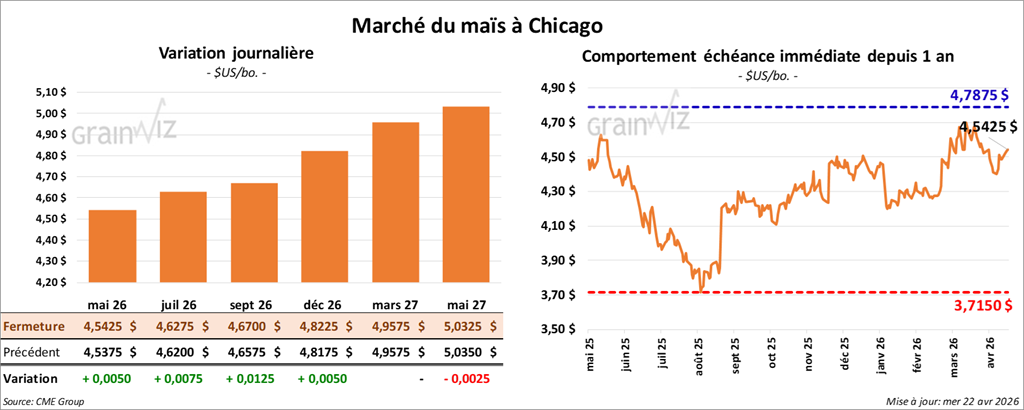

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,5425 $ (+ ½ cent). Celui de juillet 26 a fermé à 4,6275 $ (+ ¾ cent). Celui de septembre 26 a terminé à 4,6700 $ (+ 1 ¼ cent).

- CNBC rapportait hier soir, après la fermeture des marchés, que le président Donald Trump a annoncé la prolongation du cessez-le-feu avec l’Iran. Il a expliqué qu’il existe de « sérieuses » dissensions au sein du gouvernement iranien. Par conséquent, le cessez-le-feu demeurera valide jusqu’à ce qu’une proposition « unifiée » soit présentée par les décideurs iraniens aux négociateurs américains. Cette proposition devra permettre une paix durable avec les États-Unis et Israël.

En réalité, la situation demeure tendue, suffisamment pour maintenir une forte volatilité sur les marchés boursiers mondiaux. Il en va de même pour les cours du pétrole brut et des fertilisants.

Rappelons qu’il faudra une période indéterminée pour que l’offre mondiale de pétrole et de fertilisants revienne à la normale, sans doute plusieurs semaines, voire des mois, puisque plusieurs infrastructures pétrolières de la région du golfe Persique sont présentement fermées ou endommagées.

Quant aux fertilisants, le blocus, ou la fermeture, du détroit d’Ormuz signifie que plusieurs commandes accusent du retard, alors que l’offre mondiale est déjà particulièrement serrée. D’autant plus que l’Iran demeure un important fournisseur mondial d’urée, tout comme l’Arabie saoudite et le Qatar.

- Aujourd’hui paraissait le rapport hebdomadaire sur l’éthanol américain. Pour la semaine du 17 avril dernier, la production moyenne d’éthanol américain s’est établie à 1,040 million de barils par jour, ce qui représentait une baisse de 7,1 % par rapport à la semaine précédente et une hausse de 0,7 % comparativement à l’an passé. Les attentes des analystes étaient d’une moyenne de 1,083 million de barils.

Quant aux stocks d’éthanol américain, ils ont été établis à 26,948 millions de barils, en hausse de 0,9 % par rapport à la semaine précédente et de 5,8 % comparativement à l’an dernier. Les projections des analystes tablaient sur une moyenne de 26,467 millions de barils.

- Ce matin, l’USDA a signalé des ventes privées portant sur 130,000 t de maïs américain. Les destinations étaient inconnues et les livraisons prévues pour 2025/26.

Analyse sommaire – Maïs

- Le peu de variation observé aujourd’hui dans les prix du maïs américain laisse croire que les spéculateurs en ont profité pour ajuster leurs positions.

- Le rapport sur l’éthanol américain a été mauvais : la production a reculé, alors que les stocks ont augmenté. Il a donc opposé une résistance à la hausse des cours.

- Le facteur météo, favorable à court terme pour le Midwest, a encouragé les vendeurs de contrats de maïs américain.

- Néanmoins, l’incertitude au Moyen-Orient a quand même soutenu les différents contrats de maïs américain.

- Les récentes ventes privées à l'exportation de maïs américain ont s'en doute favoriser l'augmentation des cours : comme facteur positif suggérant une demande soutenue pour le maïs américain, elles ont limité le potentiel de baisse des prix en sol américain.

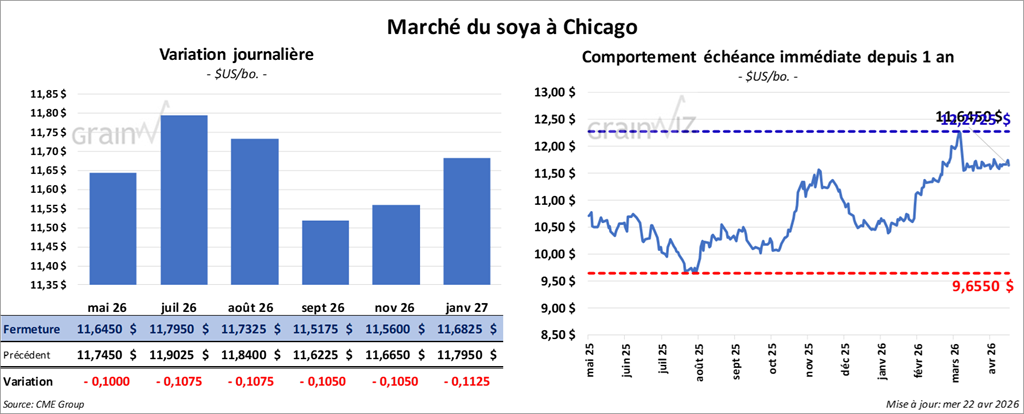

Soya

Le contrat de soya américain mai 26 a clôturé à 11,6450 $ (- 10 cents). Celui de juillet 26 a fermé à 11,7950 $ (- 10 ¾ cents). Celui d’août 26 a terminé à 11,7325 $ (- 10 ¾ cents).

Quant au tourteau de soya, le contrat mai 26 a fini à 320,60 $/tonne (- 4,70 $/tonne). Celui de juillet 26 a clôturé à 316,30 $/tonne (- 4,90 $/tonne). Celui d’août 26 a fermé à 311,30 $/tonne (- 4,00 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 71,68 $ (- 46 points). Celui de juillet 26 a fini à 71,00 $ (- 65 points).

- L’organisme étatique chinois COFCO est en train de construire une importante usine de trituration de soya dans le Mato Grosso, au Brésil.

- En Argentine, la récolte de soya suit son cours.

Analyse sommaire – Soya

- Des manœuvres essentiellement techniques ont eu lieu dans le complexe du soya américain et de ses produits dérivés.

- Le facteur météo, généralement favorable pour le Midwest, a agi comme un frein à la hausse des cours.

- L’incertitude causée par la guerre au Moyen-Orient (Iran et ses voisins) a quand même soutenu le secteur. Malgré tout, les marchés boursiers mondiaux demeurent volatils : les valeurs changeantes de l’énergie et des engrais peuvent influencer aussi bien la hausse que la baisse des cours du grain.

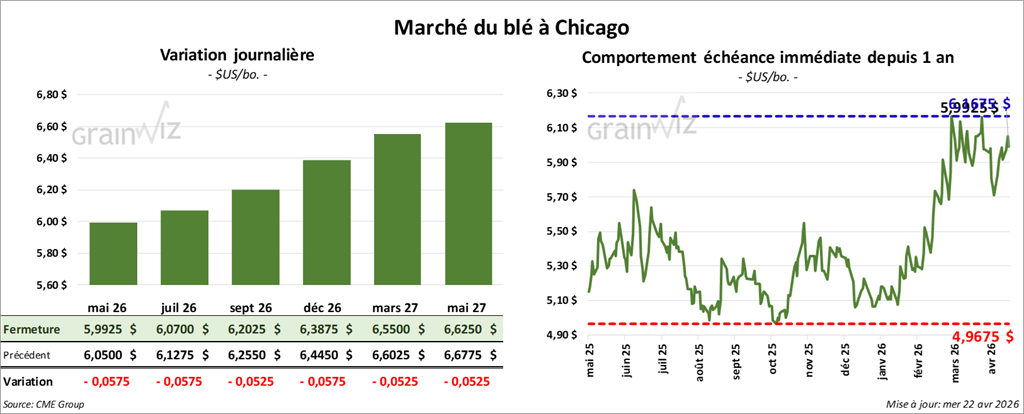

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 5,9925 $ (- 5 ¾ cents). Celui de juillet 26 a fermé à 6,0700 $ (- 5 ¾ cents). Celui de septembre 26 a terminé à 6,2025 $ (- 5 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,3775 $ (- 5 ¾ cents). Celui de juillet 26 a clôturé à 6,5000 $ (- 5 ¾ cents). Celui de septembre 26 a fermé à 6,2025 $ (- 5 ¼ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,6525 $ (- ¼ cent). Celui de juillet 26 a fini à 6,8100 $ (- 2 ¼ cents). Celui de septembre 26 a clôturé à 6,9725 $ (- 1 ¼ cent).

- En Russie, les autorités ont prolongé les quotas d’exportation d’engrais au moins jusqu’au mois de décembre, en raison d’un déficit de fertilisants sur le marché intérieur. Cette situation est largement attribuée à la guerre en Iran, c’est-à-dire au blocage du détroit d’Ormuz. Dans les faits, les producteurs de fertilisants russes pourront exporter un maximum de 20 Mt d’engrais au cours de la période du 1er juin au 30 novembre prochain. La Russie est le second producteur mondial d’engrais ; elle accapare 20 % du marché.

Par ailleurs, les autorités russes mentionnent qu’au premier trimestre, les exportations de blé ont augmenté de 14 %.

SovEcon a relevé son estimation de la production de blé russe de 87,6 à 89,7 Mt. Apparemment, les conditions météo auraient été profitables dans les secteurs associés à la culture du blé d’hiver. L’organisme mentionne que, par conséquent, la production de blé d’hiver russe est en hausse de 2,1 Mt, à 66,7 Mt.

Toujours en Russie, le ministère de l’Agriculture soutient que les températures froides des derniers temps ralentissent la progression des semis.

- La Commission européenne estime que, depuis le début de 2025/26 jusqu’au 19 avril dernier, l’UE a exporté 19,01 Mt de blé tendre, ce qui représentait une augmentation annuelle de 8 %.

Analyse sommaire – Blé

- Comme pour le maïs et le soya, les séances du blé américain ont été marquées par des manœuvres techniques.

- L’idée que la Russie puisse enregistrer une production élevée de blé a encouragé les vendeurs de contrats.

- Les récents développements au Moyen-Orient entretiennent toujours l’incertitude. Dans ce contexte, ils ont influencé les vendeurs de contrats de blé américain.

- Le facteur météo, toujours difficile dans l’ouest des Plaines américaines, a quand même soutenu le secteur du blé.

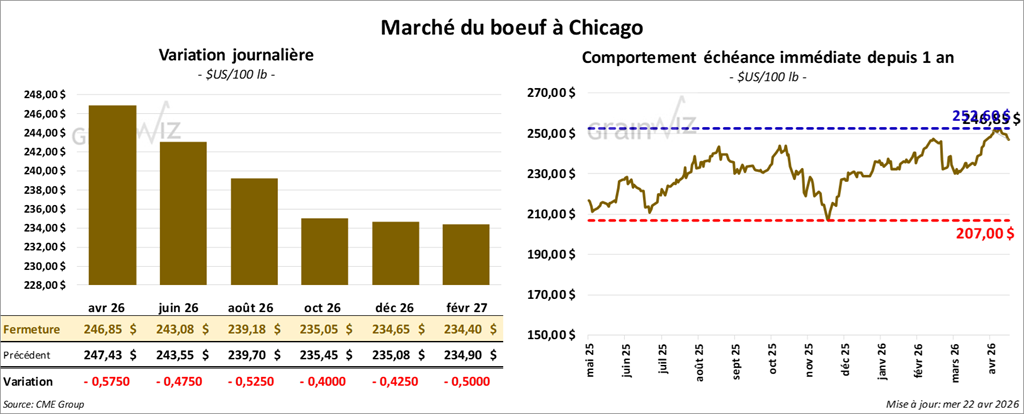

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 243,08 $ (- 48 cents). Celui d’août 26 a fermé à 239,18 $ (- 53 cents). Celui d’octobre 26 a terminé à 235,05 $ (- 40 cents).

Quant au veau américain, le contrat mai 26 a fini à 358,43 $ (- 13 cents). Celui d’août 26 a clôturé à 358,88 $ (- 8 cents). Celui de septembre 26 a fermé à 356,43 $ (- 25 cents).

- À la clôture, le CME Feeder Cattle Index était en baisse de 0,93 $ à 373,44 $.

- Cet après-midi, la valeur du surgelé était en recul, avec un écart Ch/Se élargi à 0,86 $. La découpe « Choice » a perdu 1,99 $ (384,19 $), tandis que la « Select » a baissé de 3,87 $ à 383,33 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 111,000 têtes (+ 2,000 comparativement à la semaine précédente ; -9,069 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 319,000 têtes (-6,000 comparativement à la semaine précédente ; -26,343 par rapport à l’an dernier).

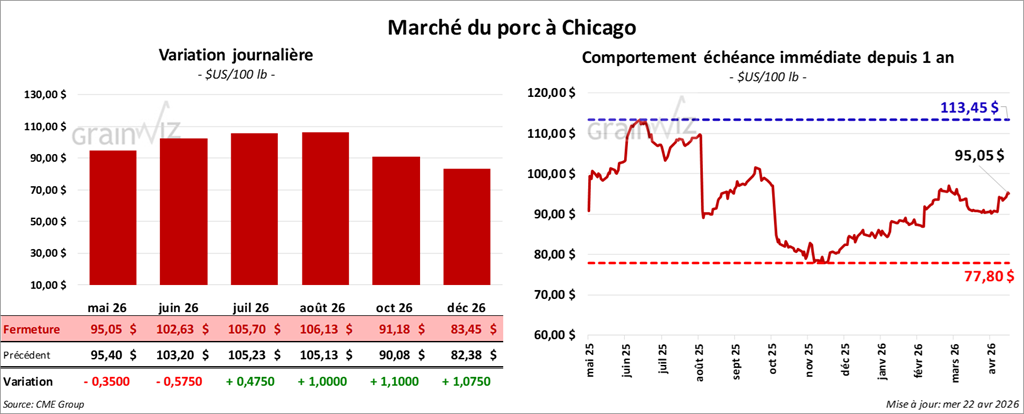

Porc

Porc

Le contrat de porc américain mai 26 a clôturé à 95,05 $ (- 35 cents). Celui de juin 26 a fermé à 102,63 $ (- 58 cents). Celui de juillet 26 a terminé à 105,70 $ (+ 48 cents).

- À la fermeture, le CME Lean Hog Index était en hausse de 0,14 $ à 90,51 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,38 $ à 92,27 $. Quant à celui du vivant, il perdait 1,59 $ à 70,32 $.

- La valeur moyenne des découpes cédait 0,79 $ à 98,55 $. Dans le détail : longe -1,44 $ (88,75 $) ; fesse + 1,58 $ (122,06 $) ; épaule -3,58 $ (69,73 $) ; côte + 2,46 $ (176,37 $) ; jambon -1,79 $ (90,84 $) ; flanc -1,41 $ (133,65 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (+ 1,000 comparativement à la semaine précédente ; + 20,230 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,476 million de têtes (-1,000 comparativement à la semaine précédente ; + 166,867 par rapport à l’an dernier).

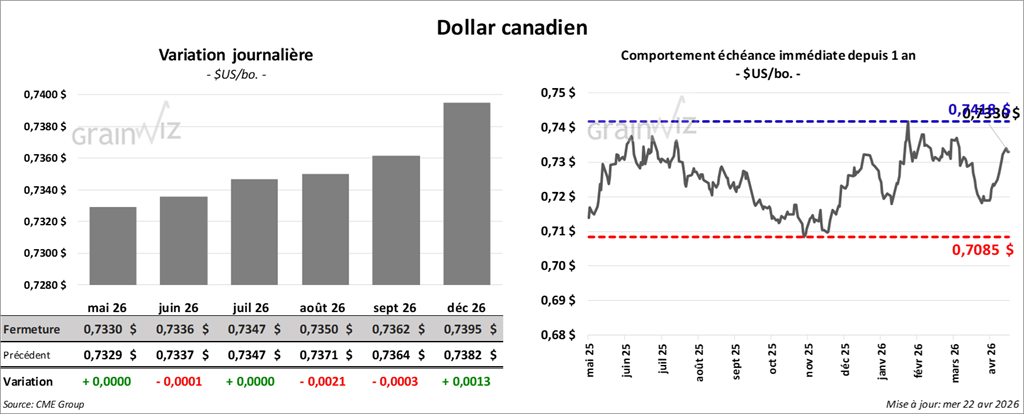

Dollar canadien