Météo – Amérique du Sud

- La NOAA mentionne que l’humidité des sols est adéquate dans la majeure partie du Mato Grosso, à l’exception, possiblement, du sud-est de la région. En fait, les volumes de pluie prévus diminuent dans plusieurs secteurs du sud du Brésil. Cette situation pourrait aussi s’accompagner d’une hausse des températures par endroits. L’organisme estime toutefois que le stress hydrique subi par les différentes cultures ne devrait augmenter que légèrement.

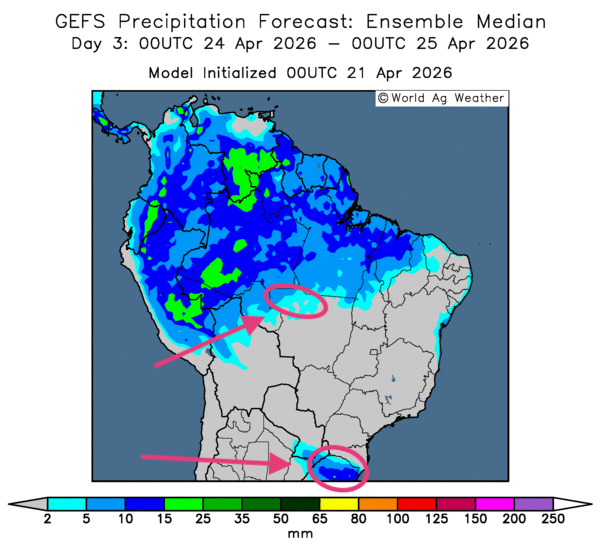

- Globalement, peu de changements sont attendus à court terme dans les prévisions météorologiques pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de temps sec favorables pour la majorité des régions productrices du Brésil. Toutefois, comme le montre cette carte du 3e jour ci-contre, seul l’extrême ouest du Mato Grosso, dans le centre-ouest du Brésil, ainsi que la majeure partie du Rio Grande do Sul, situé à l’extrême sud-est du pays, pourraient recevoir des précipitations plus ou moins abondantes.

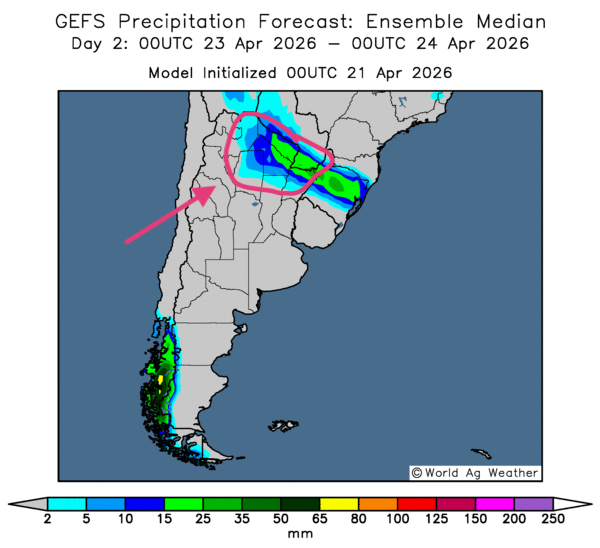

- Essentiellement, les prévisions météorologiques demeurent correctes à court terme pour une bonne partie de l’Argentine. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique des probabilités de temps sec pour la majeure partie du territoire. Toutefois, des précipitations restent possibles dans le nord du pays, comme le montre cette carte tracée pour le 2e jour.

Météo – États-Unis

- La NOAA prévoit, pour le week-end et le début de la semaine prochaine, des précipitations dans les secteurs asséchés de l’ouest des Plaines américaines. Elle précise toutefois que le déficit hydrique devrait persister dans la région au moins jusqu’au début de mai.

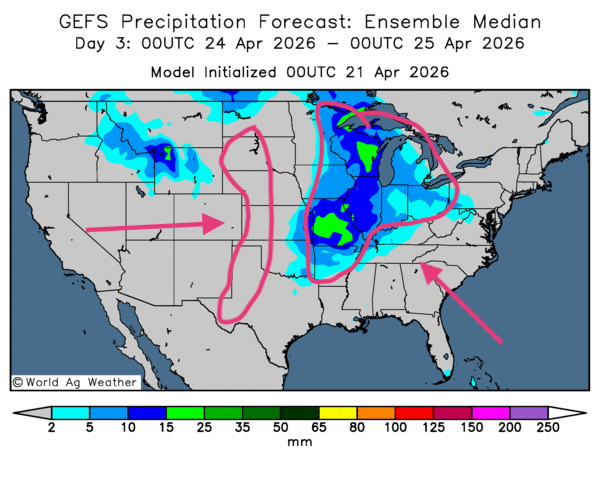

- De manière générale, les conditions météorologiques aux États-Unis restent correctes à court terme, du moins. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique un temps variable à l’échelle du territoire. Par contre, comme le montre cette carte du 3e jour ci-contre, des averses plus ou moins abondantes pourraient toucher plusieurs régions des Grands Lacs, plus à l’ouest et au sud-ouest. Des États comme l’Iowa et le Missouri pourraient recevoir des pluies favorables. À noter toutefois que plusieurs portions des régions asséchées de l’ouest des Plaines américaines pourraient demeurer sans les précipitations pourtant nécessaires.

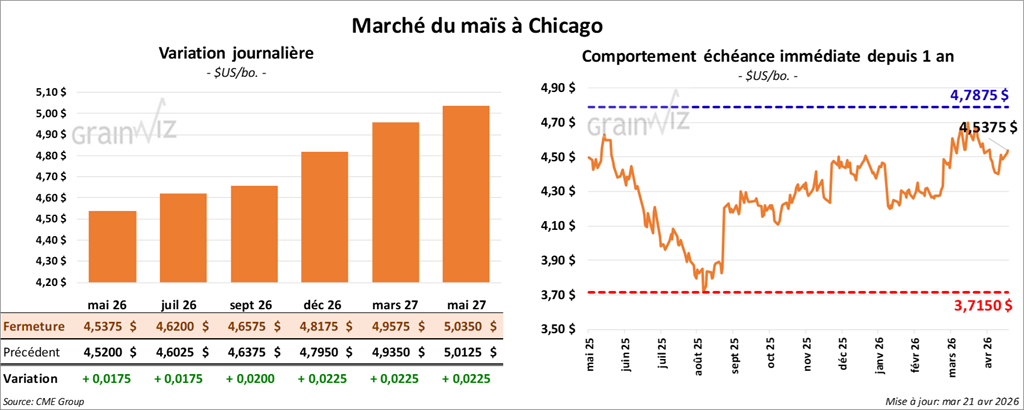

Maïs

Le contrat de maïs américain de mai 26 a clôturé à 4,5375 $ (+ 1 ¾ cent). Celui de juillet 26 a fermé à 4,6200 $ (+ 1 ¾ cent). Celui de septembre 26 a terminé à 4,6575 $ (+ 2 cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 100,000 t de maïs américain à destination de la Colombie. Il a également signalé des ventes privées à l’exportation de 195,000 t de maïs américain vers des destinations inconnues. Dans les deux cas, les livraisons sont attendues en 2025/26.

- Au Moyen-Orient, le Koweït a déclaré des circonstances de force majeure concernant ses livraisons de pétrole brut.

- Bloomberg rapporte que les États-Unis n’ont réalisé que quelques progrès lors de la seconde ronde de négociations visant à établir une paix durable avec les Iraniens. Par conséquent, les marchés du pétrole brut et des carburants demeurent dans l’incertitude, y compris ceux des fertilisants.

Toujours selon Bloomberg, le président Donald Trump a déclaré que le cessez-le-feu au Moyen-Orient prendrait fin demain soir et qu’il est peu probable qu’il soit prolongé si aucun accord n’est conclu rapidement entre les deux parties. En fait, des négociations entre les Américains et les Iraniens devaient s’amorcer aujourd’hui. Autrement, une intervention militaire sur le terrain deviendrait hautement probable.

Pour l’instant, la navigation dans le détroit d’Ormuz demeure limitée. Cet après-midi, le prix du WTI progressait approximativement de 2,83 % à 92,10 USD/baril. Quant au Brent, il augmentait de 2,68 % à 97,96 USD/baril.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a laissé inchangée son estimation de la production de maïs brésilien 2025/26 à 134 Mt. En revanche, il a relevé celle du maïs argentin de 6 Mt, à 60 Mt. Dans ce cas-ci, il précise toutefois qu’il demeure difficile d’évaluer les perspectives de croissance à cette période-ci de l’année.

- En Argentine, un correspondant de l’USDA anticipe une récolte de maïs de 61 Mt, soit un niveau largement supérieur à la projection de l’organisme, établie à 52 Mt. Apparemment, les superficies ensemencées auraient été plus élevées.

Analyse sommaire – Maïs

- Essentiellement, des manœuvres techniques ont animé le marché du maïs américain tout au long de la journée.

- Comparativement à ce qui était anticipé, les données publiées hier sur la progression des cultures indiquaient un bon rythme des semis de maïs américain. Rappelons que les analystes et les spéculateurs croyaient que la météo excessivement pluvieuse dans le Midwest aurait ralenti les activités aux champs.

- Les tensions géopolitiques, toujours vives et incertaines au Moyen-Orient, autour du détroit d’Ormuz, ont apporté un soutien constant aux différents cours.

- Comme dans l’ensemble du secteur des grains, le resserrement de l’offre mondiale de fertilisants a également soutenu les différents cours du maïs américain.

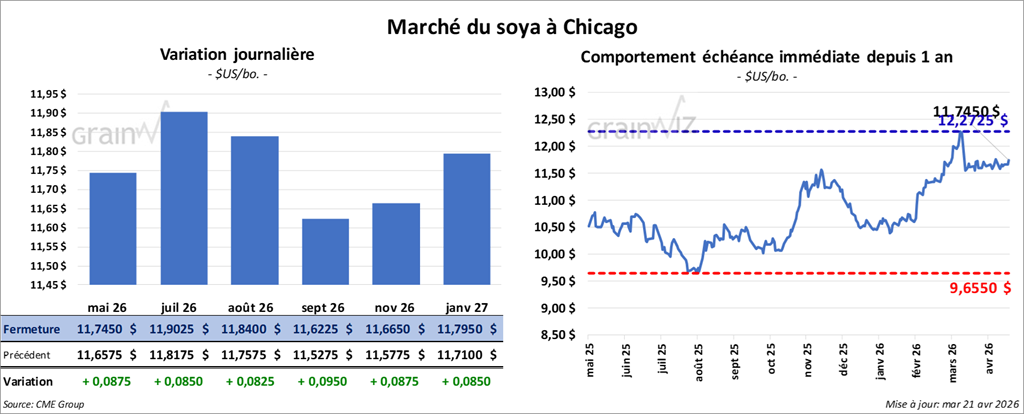

Soya

Le contrat de soya américain de mai 26 a clôturé à 11,7450 $ (+ 8 ¾ cents). Celui de juillet 26 a fermé à 11,9025 $ (+ 6 ¼ cents). Celui d’août 26 a terminé à 11,8400 $ (+ ¼ cent).

Quant au tourteau de soya américain, le contrat de mai 26 a fini à 325,30 $/tonne (+ 0,20 $/tonne). Celui de juillet 26 a clôturé à 321,20 $/tonne (0,0). Celui d’août 26 a fermé à 315,30 $/tonne (- 1,40 $/tonne).

Du côté de l’huile de soya américaine, le contrat de mai 26 a terminé à 72,14 $ (+ 251 points). Celui de juillet 26 a fini à 71,65 $ (+ 235 points).

- Michael Cordonnier a laissé inchangées ses projections de production de soya brésilien et argentin à 179 Mt et 48 Mt, respectivement. Dans les deux cas, il conserve une tendance neutre à haussière pour la suite.

Analyse sommaire – Soya

- Comme pour le maïs, le secteur du soya américain et de ses produits dérivés a été marqué par des manœuvres techniques tout au long de la journée.

- Le rapport d’hier sur la progression des cultures ne suggérait aucun retard dans la plupart des régions du Midwest. Ce facteur a plutôt joué en faveur des vendeurs de contrats.

- La hausse des prix du pétrole brut a quand même soutenu la valeur du soya américain. La progression des prix à la pompe, notamment, laisse croire qu’une augmentation des frais de transport pourrait entraîner celle des grains, y compris du soya américain et de ses produits dérivés.

- La baisse de l’offre mondiale de fertilisants a soutenu les différents cours du soya américain et de ses produits dérivés.

- L’idée d’une production record de soya au Brésil, aux environs de 180 Mt, continue de freiner la progression des cours du soya américain et de ses produits dérivés.

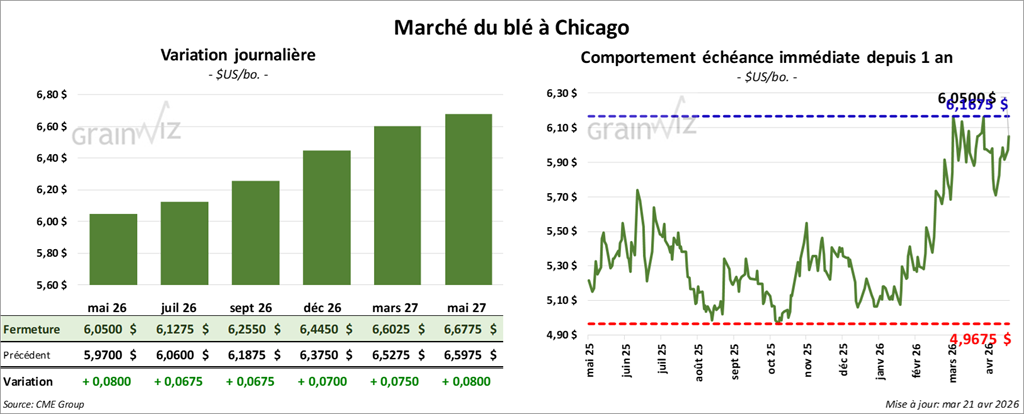

Blé

À Chicago, le contrat de blé de mai 26 a clôturé à 6,05 $ (+ 8 cents). Celui de juillet 26 a fermé à 6,1275 $ (+ 6 ¾ cents). Celui de septembre 26 a terminé à 6,2550 $ (+ 6 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver de mai 26 a fini à 6,4350 $ (+ 8 ½ cents). Celui de juillet 26 a clôturé à 6,5575 $ (+ 8 ¼ cents). Celui de septembre 26 a fermé à 6,6775 $ (+ 8 ½ cents).

À Minneapolis, le contrat de blé de printemps de mai 26 a terminé à 6,6550 $ (+ 10 ¼ cents). Celui de juillet 26 a fini à 6,8325 $ (+ 11 cents). Celui de septembre 26 a clôturé à 6,9850 $ (+ 11 ½ cents).

- Comme mentionné hier, les conditions du blé d’hiver américain se sont détériorées, passant de 34 à 30 % dans les catégories « bon à excellent ». Ces résultats rappellent que les conditions météorologiques demeurent difficiles dans l’ouest des Plaines américaines, avec une sécheresse persistante.

Analyse sommaire – Blé

- À l’instar du maïs et du soya américains, les cours du blé américain ont subi les effets de manœuvres techniques.

- Mais ce qui a surtout retenu l’attention des spéculateurs, c’est la détérioration des conditions du blé d’hiver américain. Ce facteur a contribué à soutenir les différents cours du blé américain. Par ailleurs, les retards dans les semis de blé de printemps américain ont également joué un rôle dans l’ajustement des prix du blé américain (voir, notamment, la revue des marchés d’hier sur GrainWiz).

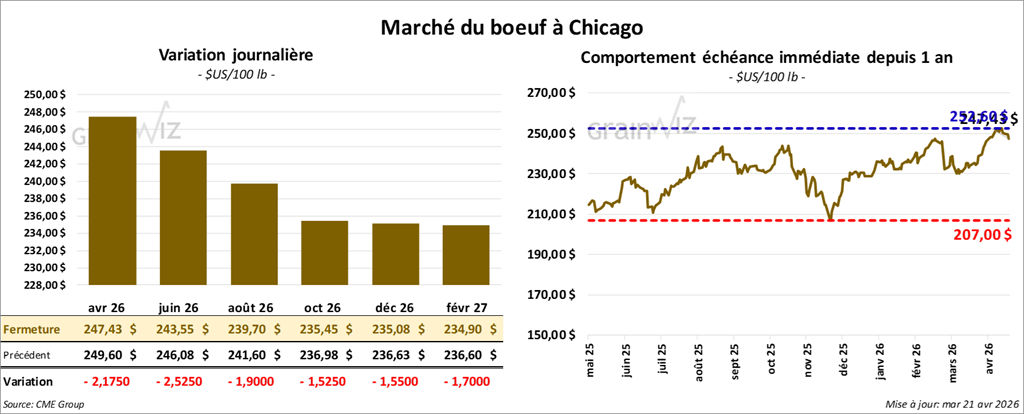

Bœuf

Le contrat de bœuf américain de juin 26 a clôturé à 243,55 $ (- 2,53 $). Celui d’août 26 a fermé à 239,70 $ (- 1,90 $). Celui d’octobre 26 a terminé à 235,45 $ (- 1,53 $).

Quant au veau américain, le contrat de mai 26 a fini à 358,55 $ (- 2,55 $). Celui d’août 26 a clôturé à 358,95 $ (- 2,40 $). Celui de septembre 26 a fermé à 356,68 $ (- 2,55 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 1,32 $ à 374,37 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se élargi à 1,02 $. La découpe « Choice » a gagné 2,62 $ à 386,18 $, tandis que la « Select » a pris 3,59 $ à 387,20 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 111,000 têtes (-1,000 comparativement à la semaine précédente; +10,329 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 208,000 têtes (-8,000 comparativement à la semaine précédente; -17,274 par rapport à l’an passé).

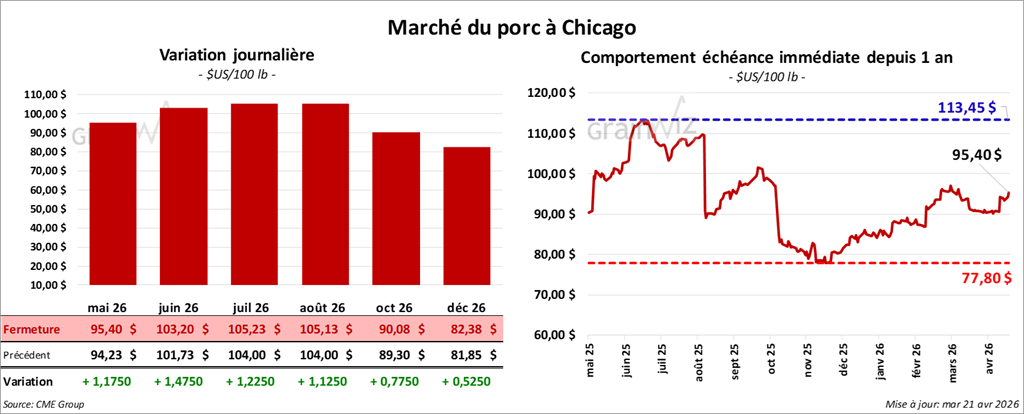

Porc

Le contrat de porc américain de mai 26 a clôturé à 95,40 $ (+ 1,18 $). Celui de juin 26 a fermé à 103,20 $ (+ 1,48 $). Celui de juillet 26 a terminé à 105,23 $ (+ 1,23 $).

- À la clôture, le CME Lean Hog Index reculait de 0,14 $ à 90,37 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,52 $ à 92,65 $. Quant à celui du vivant, il progressait de 2,33 $ à 71,91 $.

- La valeur moyenne des découpes cédait 0,86 $ à 99,34 $. Dans le détail : longe -1,21 $ (90,19 $); fesse +2,17 $ (120,48 $); épaule -1,80 $ (73,31 $); côte +4,04 $ (173,91 $); jambon +0,74 $ (92,63 $); flanc -5,87 $ (135,06 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 496,000 têtes (+5,000 comparativement à la semaine précédente; +13,657 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 988,000 têtes (+5,000 comparativement à la semaine précédente; +153,637 par rapport à l’an dernier).

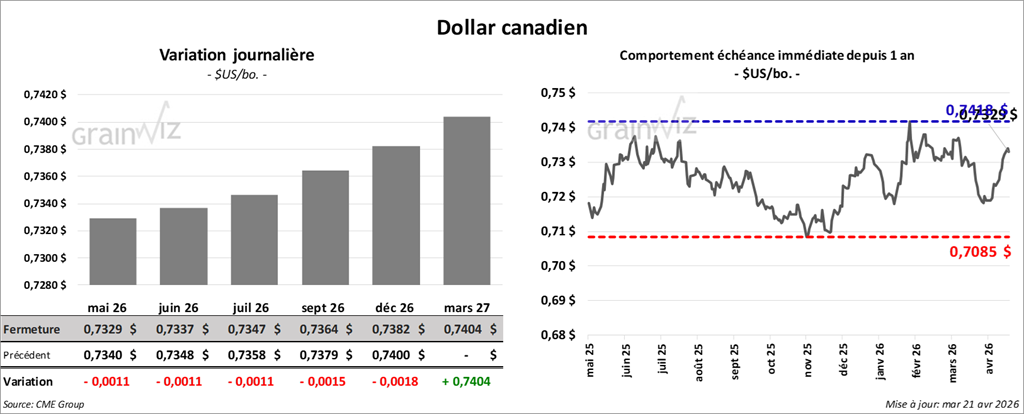

Dollar canadien