Météo – Amérique du Sud

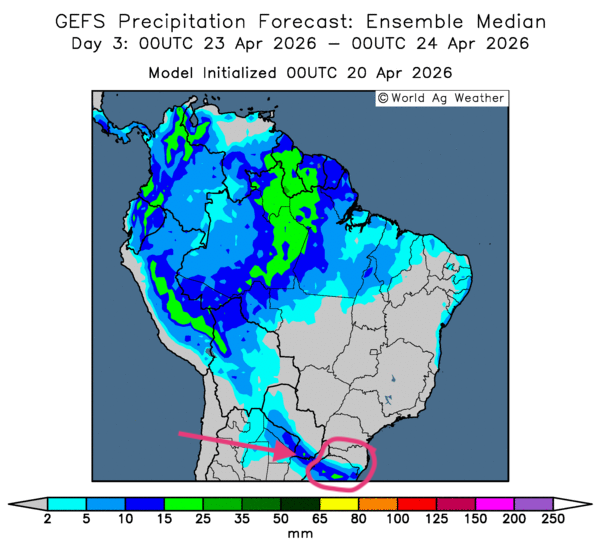

- Globalement, les prévisions météorologiques au Brésil demeurent correctes à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, indique des possibilités de pluies parfois légères limitées au Centre-Ouest, à la hauteur du Mato Grosso. Ailleurs, un temps ensoleillé pourrait s’imposer. Néanmoins, une sécheresse toujours plus intense pourrait affecter le sud et le sud-est du pays, même si des averses restent probables pour l’extrême sud-est, dans les environs du Rio Grande do Sul, comme le montre la carte du 3e jour ci-contre.

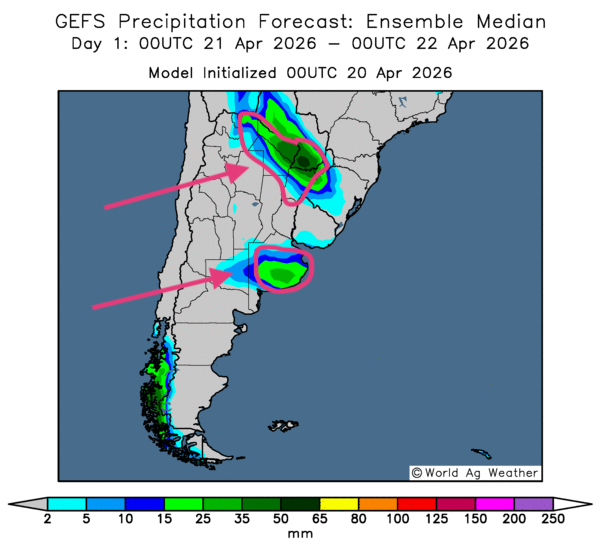

- Essentiellement, les conditions météorologiques demeurent favorables à court terme dans une bonne partie de l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracée jusqu’au 3e jour, révèle des possibilités de pluies parfois intenses uniquement dans le nord et certaines portions de l’est (voir notamment la carte de demain, ci-contre). Ailleurs, le temps sec persistant pourrait dominer.

Météo – États-Unis

- La NOAA mentionne que des pluies sont tombées ce week-end dans l’est du Corn Belt, ce qui signifie que, dans ce secteur, des conditions plus sèches sont nécessaires pour la plupart des semis. Et pour presque l’ensemble du Midwest, c’est d’ailleurs ce que prévoient les météorologues cette semaine. Par ailleurs, à court et à plus long terme, les conditions dans les Plaines américaines pourraient rester plus sèches, surtout dans l’ouest.

Pour sa part, World Weather rapporte que des températures froides, et même du gel, ont touché plusieurs régions du Midwest au cours du week-end. Néanmoins, l’organisme estime que les dommages aux cultures américaines de maïs et de soya devraient être minimes, puisque la très grande majorité des semis n’ont pas encore émergé, sauf au sud de la rivière Ohio, dans le sud des Grands Lacs.

De plus, l’organisme anticipe que les travaux aux champs devraient progresser lentement en raison de sols trop humides à la suite des dernières précipitations.

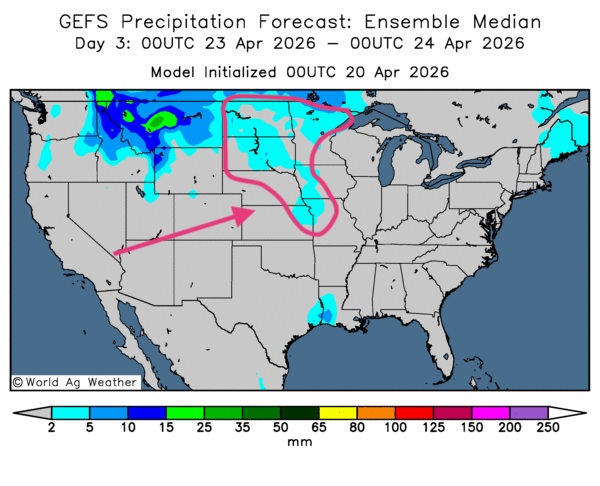

- De manière générale, les prévisions météorologiques à court terme pour les États-Unis demeurent correctes. L’analyse des cartes GFS (World Ag Weather), tracée jusqu’au 3e jour, montre des probabilités de temps sec sur une bonne partie du Midwest et des Grandes Plaines. Cependant, des précipitations, le plus souvent légères, pourraient survenir à plusieurs endroits, comme le montre la carte du 3e jour ci-contre.

Maïs

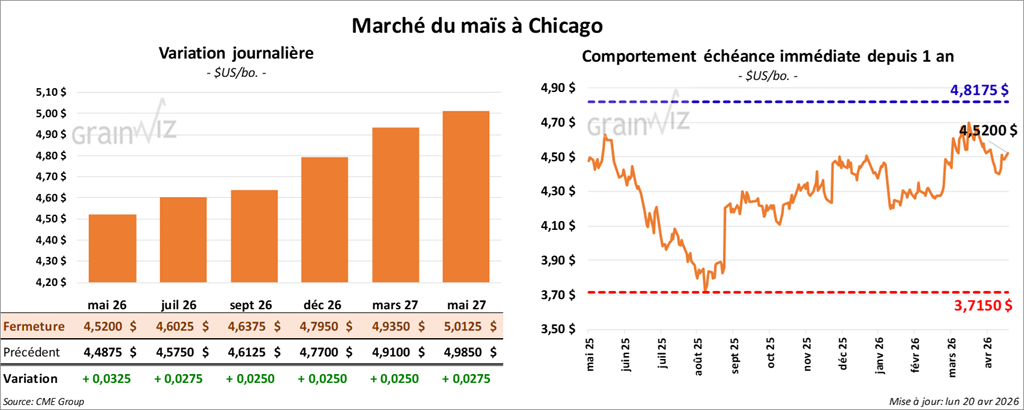

Le contrat de maïs américain mai 26 a clôturé à 4,5200 $ (+ 3 ¼ cents). Celui de juillet 26 a fermé à 4,6025 $ (+ 2 ¾ cents). Celui de septembre 26 a terminé à 4,6375 $ (+ 2 ½ cents).

- Hier, CNBC rapportait que la Banque populaire de Chine maintenait son taux directeur de prêt inchangé pour un 11e mois consécutif, à 3,5 %. En fait, les autorités chinoises ont noté une croissance économique correcte, mais le gouvernement central continue de surveiller la situation au Moyen-Orient. Celle-ci, avec ses répercussions sur le pétrole brut, l’inquiète surtout quant à la possibilité d’une remontée de l’inflation.

- Toujours selon CNBC, les tensions dans le golfe Persique se sont accentuées après que les Iraniens ont ouvert le feu sur des navires qui transitaient par le détroit d’Ormuz. Les Américains ont également attaqué des navires iraniens qui circulaient dans le secteur. Les Marines auraient notamment frappé puis pris possession d’un navire porte-conteneurs iranien. Dans ce contexte, il est difficile de croire qu’à court terme, Américains et Iraniens puissent s’entendre de nouveau en vue d’une paix plus durable.

Aux dernières nouvelles de ce matin, ABC et Bloomberg rapportaient que le président Donald Trump a déclaré que, même si l’Iran a sérieusement violé le cessez-le-feu, l’homme d’État américain Steve Witkoff était en route vers le Pakistan avec son équipe afin de rouvrir les négociations avec les Iraniens. Malgré cela, ces derniers demeuraient plutôt hésitants à entreprendre une nouvelle ronde de négociations avec les Américains.

Par ailleurs, Bloomberg mentionnait vendredi dernier que les armateurs sont de moins en moins enclins à laisser leurs navires circuler près des côtes iraniennes. L’incertitude géopolitique dans la région les incite peu à prendre des risques additionnels. Dans les faits, la navigation dans le détroit d’Ormuz demeure paralysée.

De plus, des analystes se disent inquiets de la progression rapide de l’inflation mondiale. Celle-ci devrait découler directement de la hausse de la valeur du pétrole brut, qui entraîne notamment une augmentation des frais de transport. Ce matin, le prix du WTI était de 88,97 USD/baril (+5,99 %) et celui du Brent, de 95,55 USD/baril (+5,72 %).

À noter également que la hausse de la valeur du pétrole brut, conséquence de la fermeture du détroit d’Ormuz, signifie aussi la poursuite du resserrement de l’offre mondiale de fertilisants. D’après des experts, plusieurs navires remplis de fertilisants sont bloqués dans la région, en attente du feu vert pour y naviguer. Somme toute, la situation maintient les marchés boursiers dans la volatilité.

- Au Québec, Desjardins soutient que l’indice des prix à la consommation (IPC) canadien est passé de 1,8 % en février à 2,4 % en mars dernier. Les hausses des prix des carburants seraient en cause. Mais les analystes interrogés prévoyaient une progression à 2,6 %.

- Pour la semaine du 16 avril dernier, les inspections à l’exportation de maïs américain ont atteint 1,668,885 t, soit une hausse de 2,9 % par rapport à la semaine précédente et un recul de 3,3 % comparativement à l’an passé. Le cumulatif annuel dépassait celui de l’an dernier de 31,8 %, à 51,713,522 t. Les attentes des analystes se situaient entre 980,000 t et 1,8 Mt.

- Aujourd’hui, après la fermeture des marchés, paraissait le rapport hebdomadaire sur la progression des différentes cultures. Dans le cas du maïs américain, l’USDA estime qu’hier, 11 % des semis étaient terminés, soit le même rythme que l’an passé et une avance de 2 % par rapport à la moyenne des quatre dernières années.

Cette donnée était conforme aux attentes des analystes. Par ailleurs, l’organisme mentionne également que 4 % des cultures avaient émergé, ce qui représente une avance de 2 % par rapport à l’an passé et à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs américain avaient vendu 59,149 contrats pour détenir 159,483 contrats acheteurs.

Analyse sommaire – Maïs

- Des ajustements techniques ont dominé la séance dans le complexe du maïs américain.

- Les données du rapport sur les inspections à l’exportation ont été correctes : le cumulatif annuel demeure supérieur à celui de l’an passé. Les résultats ont donc été plutôt favorables à la hausse des cours.

- La météo, plutôt défavorable à la poursuite des semis dans la majeure partie du Midwest, a également soutenu la hausse des cours.

- Les tensions géopolitiques toujours plus fortes au Moyen-Orient agissent comme un support pour les contrats de grains, y compris ceux du maïs américain.

- À cela s’ajoutait la hausse de la valeur du pétrole brut, qui implique une augmentation des frais de transport.

- Le blocage du détroit d'Ormuz, qui cause aussi la hausse des prix des engrais, a également apporté un support aux différents cours des grains, dont ceux du maïs américain.

Soya

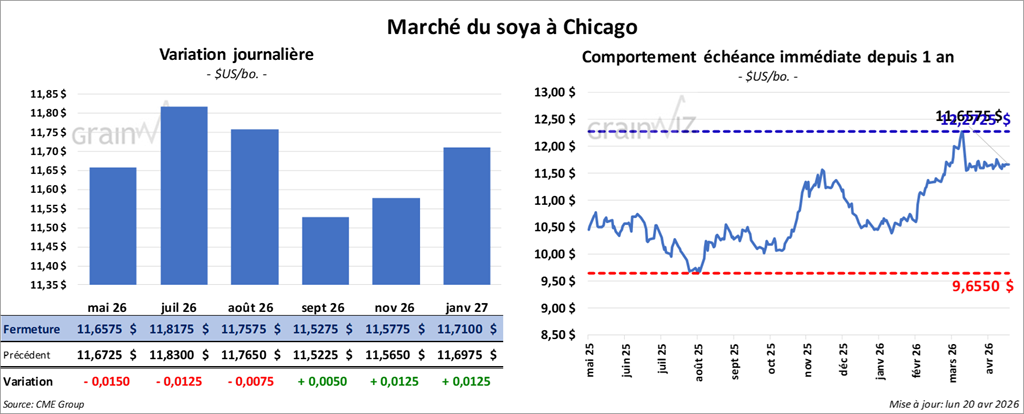

Le contrat de soya américain mai 26 a clôturé à 11,6575 $ (- 1 ½ cent). Celui de juillet 26 a fermé à 11,8175 $ (- 1 ¼ cent). Celui d’août 26 a terminé à 11,7575 $ (- ¾ cent).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 325,10 $/tonne (- 6,70 $/tonne). Celui de juillet 26 a clôturé à 321,20 $/tonne (- 6,00 $/tonne). Celui d’août 26 a fermé à 316,70 $/tonne (- 5,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 69,63 $ (+ 147 points). Celui de juillet 26 a fini à 69,30 $ (+ 139 points).

- Les inspections à l’exportation de soya américain ont atteint 748,678 t, soit une hausse de 1,3 % par rapport à la semaine précédente et de 33,7 % comparativement à l’an dernier. Quant au cumulatif annuel, il demeurait inférieur à celui de l’an passé de 24,7 %, à 32,171,954 t. Les anticipations des analystes se situaient entre 300,000 t et 820,000 t.

- Au Brésil, AgRural estime que, jeudi dernier, les Brésiliens avaient finalisé la récolte de soya à 92 %.

- De son côté, Safras & Mercado a relevé son estimation de la production de soya brésilien 2025/26 de 177,7 Mt à 178,1 Mt. L’organisme estime aussi que, vendredi dernier, la récolte était complétée à 90 %.

- En Chine, le ministère de l’Agriculture soutient que les importations de soya devraient reculer au cours de 2026.

- Concernant le rapport sur la progression des cultures, l’USDA estime qu’hier, 12 % des semis avaient été complétés, soit une avance de 5 % par rapport à l’an passé et de 7 % comparativement à la moyenne des quatre dernières années. Le résultat est conforme aux anticipations des analystes.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya américain avaient réduit leurs positions acheteuses de 59,149 contrats pour se retrouver avec un total de 159,483 contrats acheteurs.

Analyse sommaire – Soya

- Comme dans le maïs, les cours du soya américain et de ses produits dérivés ont subi les effets de manœuvres techniques.

- Les résultats du rapport sur les inspections à l’exportation ont généralement été bien perçus par les spéculateurs, même si le cumulatif annuel demeurait inférieur à celui de l’an dernier.

- Le facteur météorologique dans le Midwest, qui laissait entrevoir des retards possibles dans les semis, a aussi soutenu les différents contrats.

- L’idée que la production de soya brésilien puisse atteindre des records, à près de 180 Mt, continue de freiner la progression des cours.

- Les tensions au Moyen-Orient, combinées à la hausse des prix du pétrole brut et à une baisse de l'offre des fertilisants, ont soutenu les différents cours du soya américain et de ses produits dérivés.

Blé

Blé

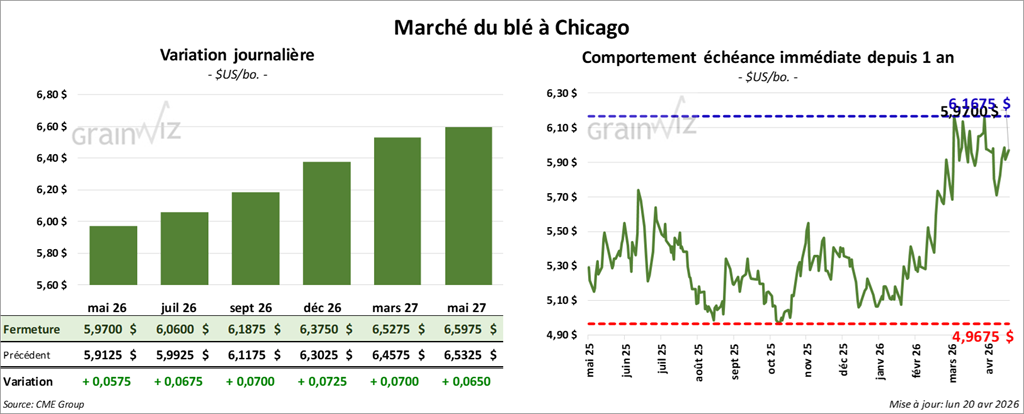

À Chicago, le contrat de blé mai 26 a clôturé à 5,9700 $ (+ 5 ¾ cents). Celui de juillet 26 a fermé à 6,0600 $ (+ 6 ¾ cents). Celui de septembre 26 a terminé à 6,1875 $ (+ 7 cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,3500 $ (- 1 ¾ cent). Celui de juillet 26 a clôturé à 6,4750 $ (- 2 ½ cents). Celui de septembre 26 a fermé à 6,5925 $ (- 2 ½ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,5525 $ (+ 2 cents). Celui de juillet 26 a fini à 6,7225 $ (+ 2 cents). Celui de septembre 26 a clôturé à 6,8700 $ (+ 1 ½ cent).

- Les inspections à l’exportation de blé américain ont atteint 518,141 t, soit une hausse de 90,2 % par rapport à la semaine précédente et de 1,5 % comparativement à l’an dernier. Quant au cumulatif annuel, il dépassait celui de l’an passé de 14,0 %, à 21,490,827 t.

- SovEcon anticipe, pour le mois d’avril, une baisse des exportations de blé russe de 4,7 Mt à 4,0 Mt.

- En Inde, les autorités ont permis une hausse des exportations de blé de 2,5 Mt dans le but d’aider les agriculteurs locaux. Normalement, les Indiens produisent environ 110 à 120 Mt de blé chaque année pour en exporter près de 5 Mt au cours de la même période.

- CNBC rapporte qu’aux États-Unis, le remboursement des tarifs douaniers débutait aujourd’hui, conformément à la décision récente de la Cour suprême américaine.

- Selon les données des douanes chinoises, les Chinois auraient importé 1,8 Mt de blé entre janvier et mars, ce qui représentait une forte hausse par rapport à la même période l’an dernier. Habituellement, les Chinois produisent environ 140 Mt de blé chaque année, l’essentiel étant destiné au marché domestique.

- D’après le rapport sur la progression des cultures, hier, 20 % du blé d’hiver américain étaient en épiaison, soit une avance de 6 % par rapport à l’an dernier et de 8 % comparativement à la moyenne des quatre dernières années. Par ailleurs, l’USDA mentionne que les conditions de culture du blé d’hiver sont passées de 34 % à 30 % dans les catégories « bon à excellent ». Les analystes s’attendaient à 33 % dans ces mêmes catégories.

En ce qui concerne le blé de printemps américain, l’USDA estime qu’hier, les semis étaient terminés à 12 %, soit un retard de 4 % par rapport à l’an passé et un rythme stable comparativement à la moyenne des quatre dernières années. Les analystes prévoyaient des semis complétés à 13 %. L’organisme a aussi indiqué que 2 % des cultures avaient émergé, un résultat conforme à l’an passé et à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le blé à Chicago avaient vendu 1,633 contrats pour détenir un total de 7,266 contrats vendeurs. À Kansas, ils avaient augmenté leurs positions acheteuses dans le blé dur rouge d’hiver de 1,316 contrats, à 16,924 contrats. À Minneapolis, ils avaient vendu 3,390 contrats de blé de printemps pour détenir 17,971 contrats acheteurs.

Analyse sommaire – Blé

- Les différentes séances sur le blé américain ont essentiellement été consacrées à des manœuvres techniques.

- Les données du rapport sur les inspections à l’exportation ont été bien perçues par les spéculateurs : elles ont soutenu les différents cours.

- La hausse des prix du pétrole brut a soutenu les différents cours du blé américain.

- Le manque de fertilisants était aussi un élément contribueant à soutenir les cours du blé américain.

- La sécheresse dans l’ouest des Plaines américaines constituait un facteur favorable à la hausse des cours.

Bœuf

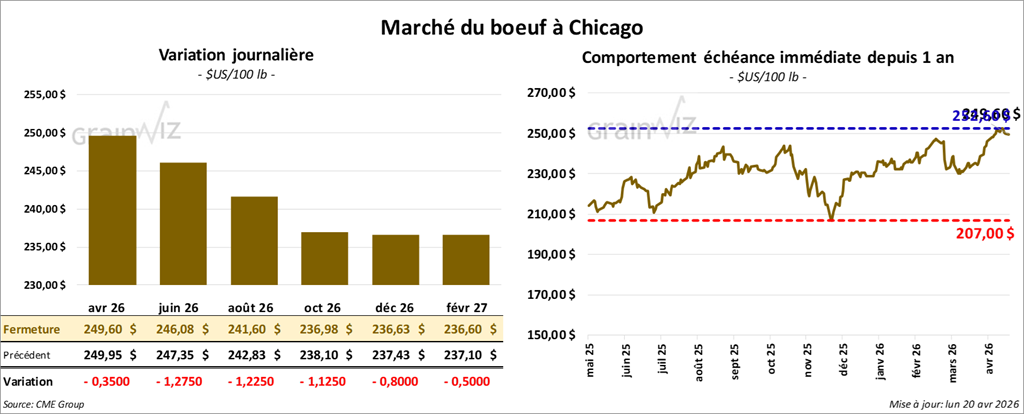

Le contrat de bœuf américain juin 26 a clôturé à 246,08 $ (- 1,23 $). Celui d’août 26 a fermé à 241,60 $ (- 1,23 $). Celui d’octobre 26 a terminé à 236,98 $ (- 1,13 $).

Quant au veau américain, le contrat mai 26 a fini à 361,10 $ (- 4,18 $). Celui d’août 26 a clôturé à 361,35 $ (- 4,33 $). Celui de septembre 26 a fermé à 359,23 $ (- 4,38 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 1,42 $ à 377,67 $.

- Cet après-midi, la valeur du surgelé augmentait, avec un écart Ch/Se resserré à 0,05 $. La découpe « Choice » a gagné 2,50 $ à 383,56 $, tandis que la « Select » a pris 7,01 $ à 383,61 $.

- L’USDA a évalué les abattages sous inspection fédérale à 97,000 têtes (-7,000 comparativement à la semaine précédente; -6,945 par rapport à l’an dernier).

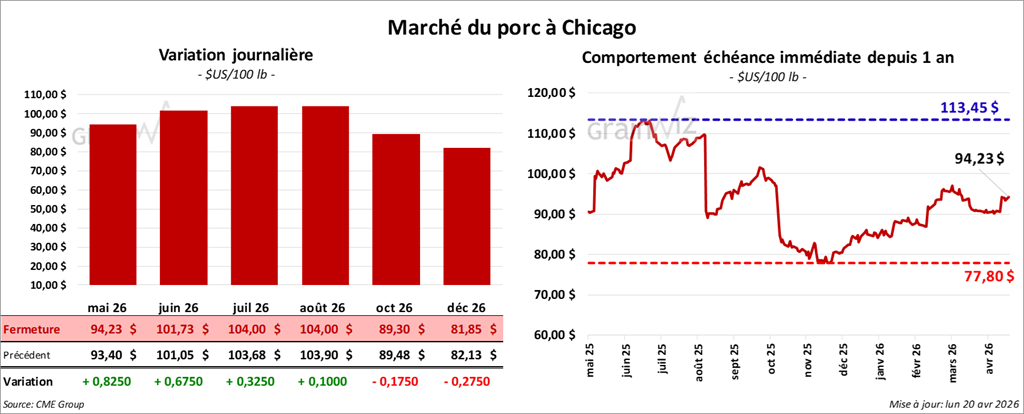

Porc

Le contrat de porc américain mai 26 a clôturé à 94,23 $ (+ 83 cents). Celui de juin 26 a fermé à 101,73 $ (+ 68 cents). Celui de juillet 26 a terminé à 104,00 $ (+ 33 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,15 $ à 90,51 $.

- Sur la semaine dernière, le CME Fresh Bacon Index perdait 6,70 $ à 183,94 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 1,85 $ à 92,13 $. Quant à celui du vivant, il gagnait 0,10 $ à 69,58 $.

- La valeur moyenne des découpes augmentait de 1,00 $ à 100,20 $. Dans le détail : longe +0,85 $ (91,40 $); fesse -2,88 $ (118,31 $); épaule +3,31 $ (75,11 $); côte -0,80 $ (169,87 $); jambon +1,47 $ (91,89 $); flanc +1,50 $ (140,83 $).

- L’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (stable par rapport à la semaine précédente; +139,980 par rapport à l’an passé).

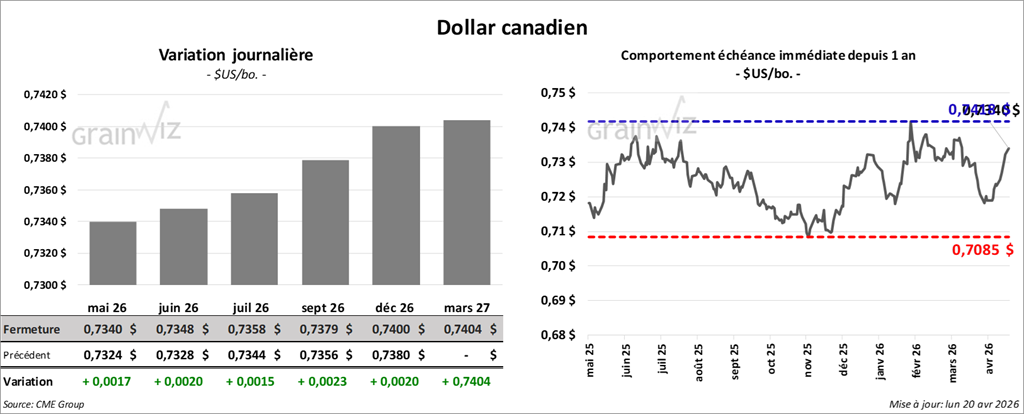

Dollar canadien