Météo – Amérique du Sud

- La NOAA prévoit, pour les deux prochaines semaines, un assèchement dans le Centre-Ouest du Brésil (Mato Grosso). Ses météorologues estiment que les cultures de maïs safrinha pourraient alors en subir des effets négatifs, avec un stress hydrique en accentuation.

Pour sa part, et pour les deux prochaines semaines, World Weather n’anticipe pas de précipitations abondantes sur une bonne partie de l’est du Brésil, entre le Paraná et le São Paulo, ce qui devrait accentuer le stress hydrique des différentes cultures qui s’y trouvent. À terme, les rendements potentiels du maïs safrinha pourraient reculer en raison de ce déficit hydrique.

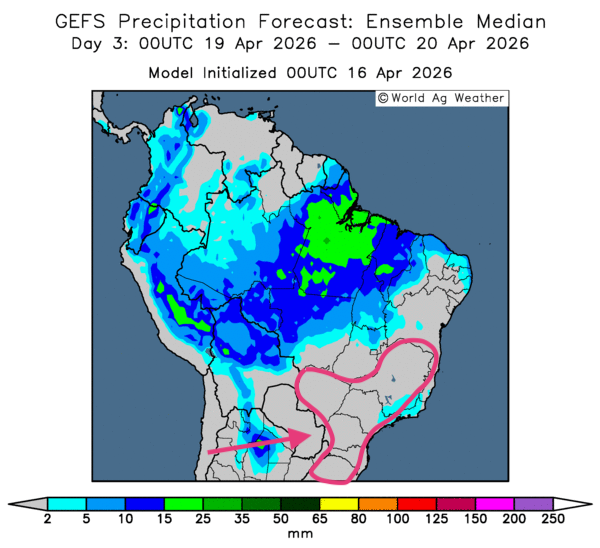

- Globalement, les conditions météorologiques au Brésil demeurent correctes à court terme : les périodes d’assèchement favorables, dans la plupart des régions de production, pourraient se poursuivre. Toutefois, l’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluie, sans doute bénéfiques, pour le centre-sud du pays, notamment au Mato Grosso. Ailleurs, comme mentionné plus haut, le temps sec pourrait persister.

Mais cette situation pourrait devenir de plus en plus problématique dans le sud et le sud-est, du Mato Grosso do Sul jusqu’à l’est et au sud-est, vers le Minas Gerais, ainsi que plus au sud, dans les environs du Rio Grande do Sul (voir notamment la carte du 3e jour ci-contre). Dans ces secteurs précis, le temps sec perdure depuis des semaines, ce qui laisse croire que le stress hydrique des cultures pourrait encore s’intensifier.

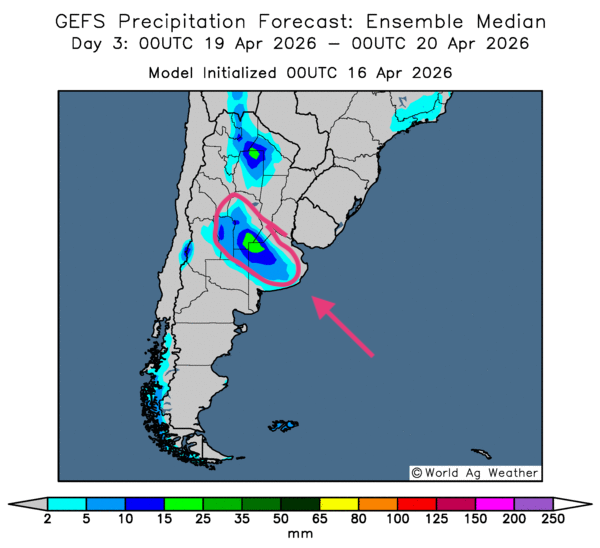

- Essentiellement, les prévisions météorologiques demeurent favorables, à court terme, pour une bonne partie de l’Argentine. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique des possibilités de temps sec sur l’ensemble du territoire. Cependant, comme le montre la carte du 3e jour, des possibilités de pluie existent dans certaines parties du nord, du centre et de l’est. Des provinces comme Buenos Aires, Córdoba et San Luis pourraient recevoir des averses plus ou moins abondantes, mais bénéfiques.

Météo – États-Unis

- La NOAA anticipe, pour le week-end, de fortes précipitations qui pourraient s’étendre de l’est du Kansas jusqu’au centre et à l’est de l’Oklahoma, des régions situées dans les Plaines américaines. L’organisme précise toutefois que la sécheresse persistante pourrait se maintenir dans l’ouest d’une grande partie des Grandes Plaines.

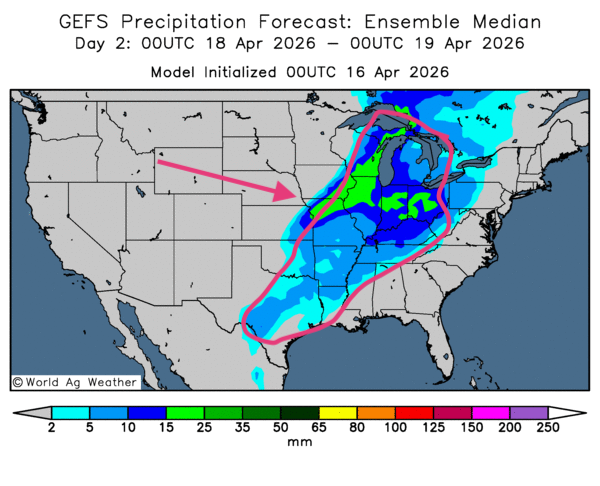

- De manière générale, les conditions météorologiques aux États-Unis demeurent correctes, du moins à court terme. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indique des possibilités de pluie pour la plupart des régions du Midwest et du sud des Plaines (voir notamment la carte du 2e jour ci-contre). Elle révèle également des probabilités de faibles pluies dans le nord des Plaines. Mais dans l'ensemble, ces averses risquent d’être excessives, au point de retarder les activités de semis à plusieurs endroits.

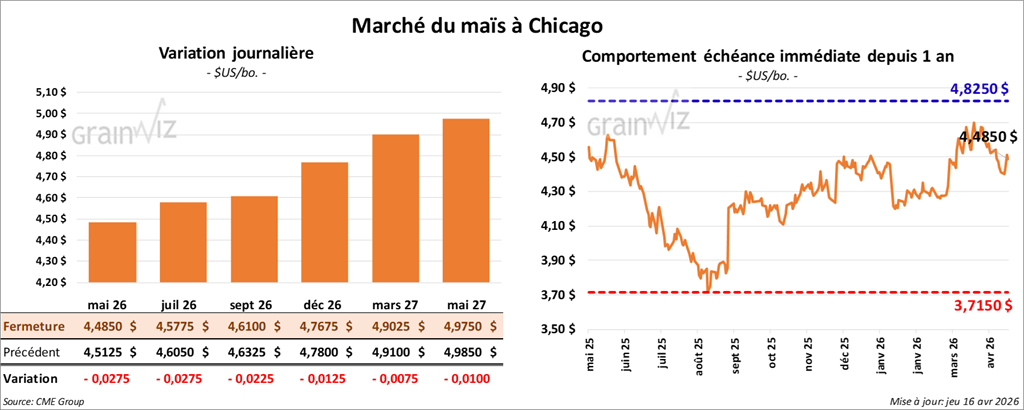

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,4850 $ (-2 ¾ cents). Celui de juillet 26 a fermé à 4,5775 $ (-2 ¾ cents). Celui de septembre 26 a terminé à 4,6100 $ (-2 ¼ cents).

- Aujourd’hui paraissait le rapport hebdomadaire sur les ventes à l’exportation pour la semaine du 9 avril dernier. Dans le cas du maïs américain, les ventes nettes à l’exportation de 2025/26 ont atteint 1,400,600 t, ce qui représentait une hausse de 3 % par rapport à la semaine précédente et de 14 % comparativement à la moyenne des quatre dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont été de 56,500 t; le Mexique était l’acheteur. Les attentes des analystes pour l’ancienne et la nouvelle récolte combinées se situaient entre 900,000 et 1,7 Mt.

- Ce matin, le rapport de l’US Drought Monitor pour le 14 avril dernier a été publié. Dans le cas du maïs américain, 26 % des superficies qui lui sont associées se trouvaient en zone de sécheresse, ce qui représentait une baisse de trois points par rapport à la semaine précédente et de quatre points comparativement à l’an passé.

- Le centre météorologique des pays membres de l’APEC mentionne qu’il y aurait 98,7 % de chances que le phénomène El Niño se manifeste entre mai et juillet prochains.

Analyse sommaire – Maïs

- Selon toute vraisemblance, le secteur du maïs américain a été marqué par des manœuvres techniques tout au long de la journée, qui se sont surtout soldées par des ventes de contrats.

- Le rapport sur les ventes à l’exportation était positif pour le maïs américain : il a fourni un appui aux différents contrats.

- Le facteur météorologique était également à surveiller. Les pluies attendues prochainement dans le Midwest pourraient ralentir les semis à plusieurs endroits. Cette possibilité apporte toujours un certain soutien aux cours.

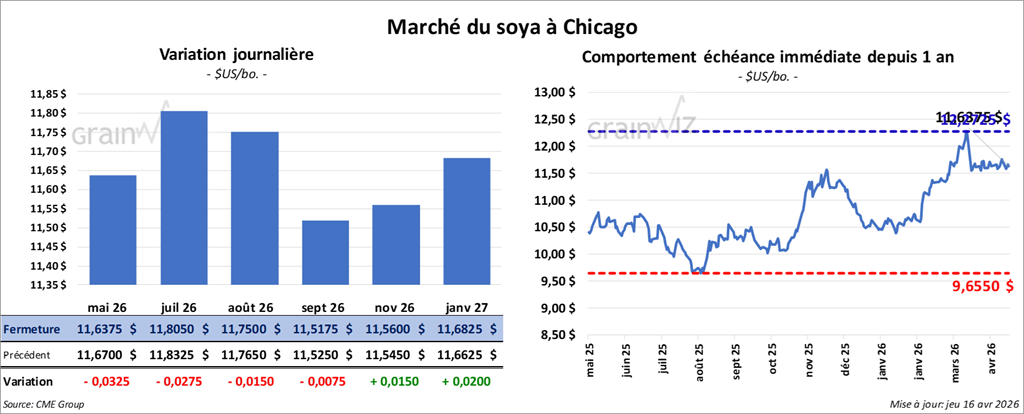

Soya

Soya

Le contrat de soya américain mai 26 a clôturé à 11,6375 $ (-3 ¼ cents). Celui de juillet 26 a fermé à 11,8050 $ (-2 ¾ cents). Celui d’août 26 a terminé à 11,7500 $ (-1 ½ cent).

Quant au tourteau de soya, le contrat mai 26 a fini à 332,70 $/tonne (-1,70 $/tonne). Celui de juillet 26 a clôturé à 328,10 $/tonne (-3,10 $/tonne). Celui d’août 26 a fermé à 322,00 $/tonne (-3,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 69,33 $ (+173 points). Celui de juillet 26 a fini à 69,05 $ (+174 points).

- Concernant le rapport sur les ventes nettes à l’exportation, celles du soya américain 2025/26 ont été de 247,900 t, soit un creux de l’année commerciale, en baisse de 16 % par rapport à la semaine dernière et de 39 % comparativement à la moyenne des quatre dernières semaines. L’Égypte et le Costa Rica ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 200,000 et 700,000 t.

Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 254,700 t, ce qui représentait une baisse de 30 % par rapport à la semaine précédente et de 31 % comparativement à la moyenne des quatre dernières semaines. L’Italie et les Philippines ont été les principales acheteuses. Pour 2026/27, les ventes nettes à l’exportation ont été de 1,500 t; le Canada était l’acheteur. Les projections des analystes se situaient entre 300,000 et 600,000 t.

Du côté de l’huile de soya américaine 2025/26, les ventes nettes à l’exportation ont été de 1,100 t. Le Mexique était l’acheteur. Les prévisions des analystes tablaient sur un maximum de 14,000 t.

- Pour le rapport de l’US Drought Monitor, 29 % des superficies qui sont allouées au soya se trouvaient en zone de sécheresse, ce qui représentait une baisse de 2 points par rapport à la semaine précédente, mais une hausse de six points comparativement à l’an passé.

- Hier, le président Donald Trump a annoncé que des rencontres avec son homologue chinois, Xi Jinping, sont à l’agenda pour la mi-mai. Cette nouvelle a ravivé l’optimisme des spéculateurs quant à la demande de soya américain.

- Au Brésil, Abiove prévoit une production record de soya à 177,85 Mt, avec des exportations potentielles en hausse de 2,1 Mt, à 113,6 Mt.

Analyse sommaire – Soya

- À l’instar du maïs américain, le secteur du soya américain a été marqué par des manœuvres techniques tout au long de la journée.

- Contrairement au maïs américain, le rapport sur les ventes à l’exportation a été mauvais : il a plutôt encouragé les vendeurs de contrats.

- Le facteur météorologique, c’est-à-dire des pluies plus ou moins abondantes possibles dans la plupart des régions du Midwest, apporte toujours un appui aux différents secteurs, dans la mesure où des ralentissements dans les travaux aux champs pourraient se produire.

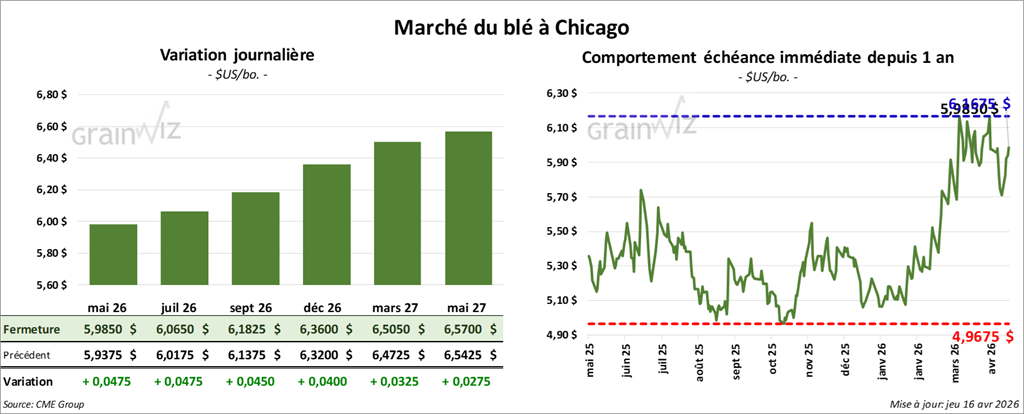

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 5,9850 $ (+4 ¾ cents). Celui de juillet 26 a fermé à 6,0650 $ (+4 ¾ cents). Celui de septembre 26 a terminé à 6,1825 $ (+4 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,4275 $ (+17 ¼ cents). Celui de juillet 26 a clôturé à 6,5500 $ (+16 ½ cents). Celui de septembre 26 a fermé à 6,6625 $ (+14 ¾ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,5175 $ (+12 ¼ cents). Celui de juillet 26 a fini à 6,6700 $ (+12 ¾ cents). Celui de septembre 26 a clôturé à 6,8175 $ (+12 ¼ cents).

- Les ventes nettes à l’exportation de blé américain 2025/26 ont été de 100,300 t, soit une baisse de 39 % par rapport à la semaine précédente et de 48 % comparativement à la moyenne des quatre dernières semaines. Le Nigeria et le Vietnam ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont été de 131,000 t. La Corée du Sud, le Mexique et les Philippines ont été les acheteurs. Les attentes des analystes se situaient entre 150,000 et 600,000 t.

- Concernant le rapport de l’US Drought Monitor, 68 % des superficies allouées au blé d’hiver se trouvaient en zone de sécheresse, ce qui était stable par rapport à la semaine précédente, mais en hausse marquée de 34 points vs l’an dernier. Dans le cas du blé de printemps, 18 % des régions qui lui sont associées étaient en zone de sécheresse, soit un résultat stable par rapport à la semaine précédente et en baisse de 25 points vs l’an dernier.

- Hier, dans un appel d’offres, l’Algérie a acheté 400,000 t de blé durum.

- Reuters avance qu’hier, le système étatique d’achats de la Jordanie aurait acheté 120,000 t de blé meunier d’origine optionnelle.

- LSEG s’attend à ce que la production canadienne de blé passe de 39,96 Mt à 35,8 Mt. L’organisme mentionne également que la production américaine de blé pourrait reculer de 6 % cette année. Néanmoins, LSEG estime aussi que la production de blé de l’UE+GB pourrait augmenter de 0,5 % au cours de la même période. Il voit également la production russe en hausse de 1,8 %.

Analyse sommaire – Blé

- Selon toute vraisemblance, le secteur du blé américain a été soutenu par l’idée que les conditions météorologiques sont plus difficiles dans certaines régions des Plaines américaines, surtout dans l’Ouest.

- Autrement, des manœuvres techniques ont eu lieu dans le secteur, comme ce fut le cas pour le maïs et le soya américains.

- Par ailleurs, les données du rapport sur les ventes à l’exportation ont été mauvaises pour le blé américain : elles ont encouragé les vendeurs de contrats.

- Le rapport de l’US Drought Monitor montrait surtout que les conditions du blé de printemps et d’hiver demeuraient stables, ce qui contrastait avec les prévisions météorologiques, notamment dans l’ouest des Plaines américaines. Ce facteur a plutôt encouragé les acheteurs de contrats de blé américain.

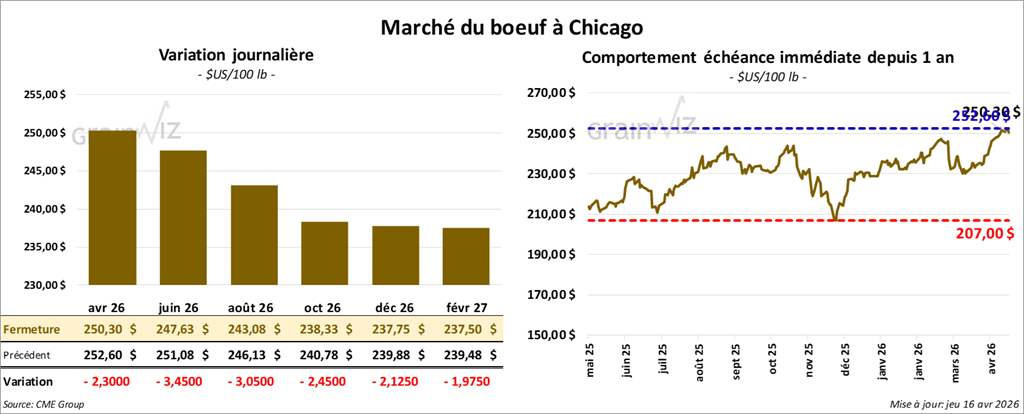

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 247,63 $ (-3,45 $). Celui d’août 26 a fermé à 243,08 $ (-3,05 $). Celui d’octobre 26 a terminé à 238,33 $ (-2,45 $).

Quant au veau américain, le contrat mai 26 a fini à 367,10 $ (-3,85 $). Celui d’août 26 a clôturé à 368,53 $ (-3,68 $). Celui de septembre 26 a fermé à 376,43 $ (-3,90 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 3,63 $ à 379,09 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,222 têtes présentées en ligne aux États-Unis. Les secteurs concernés par cette tentative sont le TX/OK/NM, le KS et l’IA. Les prix de réserve variaient entre 250,00 $ et 252,00 $. Les offres maximales allaient de 0,00 $ à 248,00 $.

- Cet après-midi, la valeur du surgelé reculait, avec un écart Ch/Se élargi à 3,09 $. La découpe « Choice » a perdu 0,41 $ à 381,57 $, tandis que la « Select » a reculé de 0,10 $ à 378,48 $ (-10 cents).

- Les ventes nettes à l’exportation de bœuf américain 2026 ont été de 12,100 t, soit une baisse de 31 % par rapport à la semaine précédente et une hausse de 12 % comparativement à la moyenne des quatre dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 104,000 têtes (-1,000 par rapport à la semaine précédente; -16,987 comparativement à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 429,000 têtes (+4,000 par rapport à la semaine précédente; -47,286 comparativement à l’an dernier).

Porc

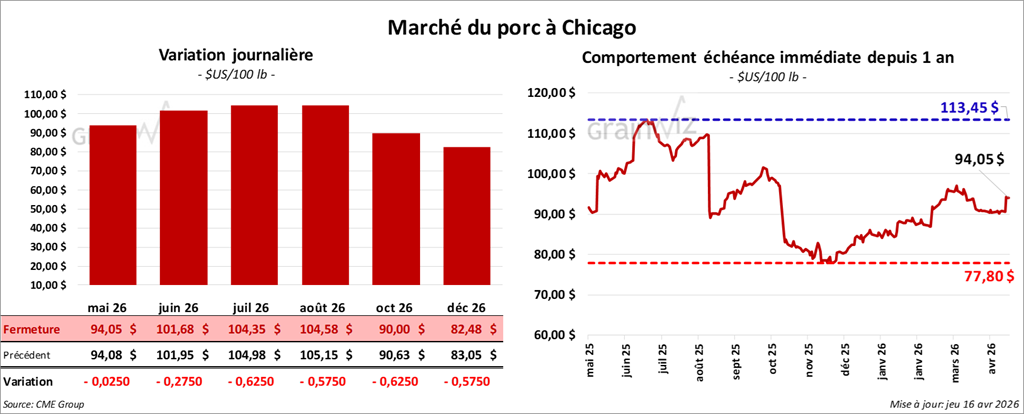

Le contrat de porc américain mai 26 a clôturé à 94,05 $ (-3 cents). Celui de juin 26 a fermé à 101,68 $ (-28 cents). Celui de juillet 26 a terminé à 104,35 $ (-63 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 0,27 $ à 90,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse baissait de 1,72 $ à 90,16 $. Quant à celui du vivant, il reculait de 2,16 $ à 67,85 $.

- La valeur moyenne des découpes augmentait de 1,54 $ à 96,68 $. Dans le détail : longe – 0,19 $ (86,95 $); fesse - 2,86 $ (114,09 $); épaule - 1,28 $ (70,30 $); côte + 3,33 $ (168,52 $); jambon + 3,96 $ (90,39 $); flanc + 7,66 $ (135,73 $).

- Les ventes nettes à l’exportation de porc américain 2026 ont été de 37,300 t, soit une hausse de 19 % par rapport à la semaine précédente et une baisse de 3 % comparativement la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2027, les ventes nettes à l’exportation ont été de 200 t, et le Japon était l’acheteur.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 491,000 têtes (+4,000 par rapport à la semaine précédente; +14,000 comparativement à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,968 million de têtes (+128,000 par rapport à la semaine précédente; +29,670 comparativement à l’an dernier).

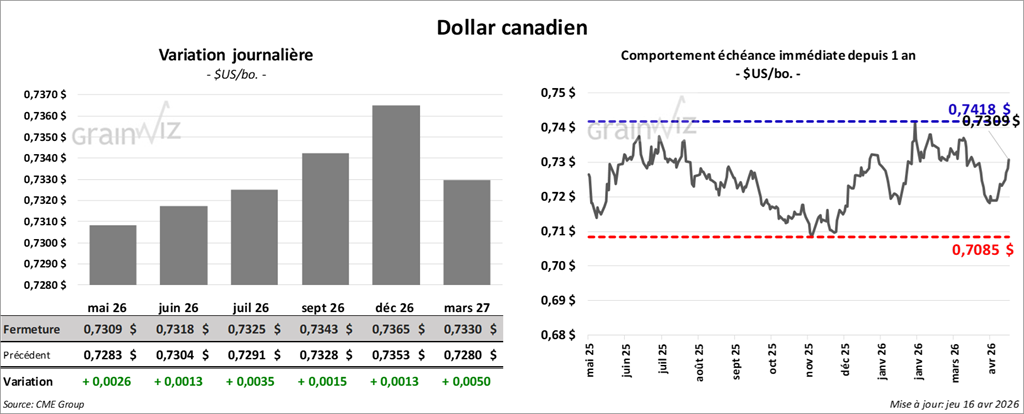

Dollar canadien