Météo – Amérique du Sud

- World Weather mentionne qu’un certain assèchement pourrait s’installer, à plus ou moins long terme, dans la plupart des régions du Brésil. Cependant, des précipitations demeurent possibles dans le centre-ouest (Mato Grosso) et même plus au sud. Les météorologues rappellent toutefois que cette météo est plutôt normale pour cette période de l’année, qui coïncide avec la fin de la mousson.

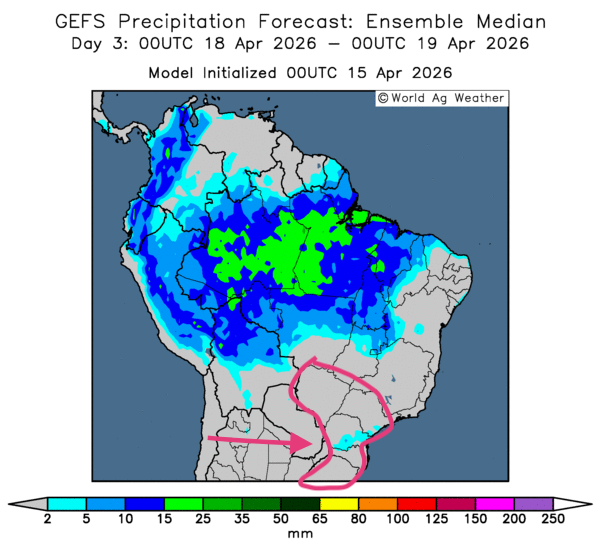

- Globalement, peu de changements météorologiques sont perceptibles à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique des possibilités d’assèchement à l’échelle des secteurs de production. Mais, comme le montre la carte du 3e jour ci-contre, un assèchement toujours plus marqué touchera probablement les secteurs déjà secs du sud et du sud-est, ce qui devrait accentuer le stress hydrique subi par les cultures depuis un certain temps.

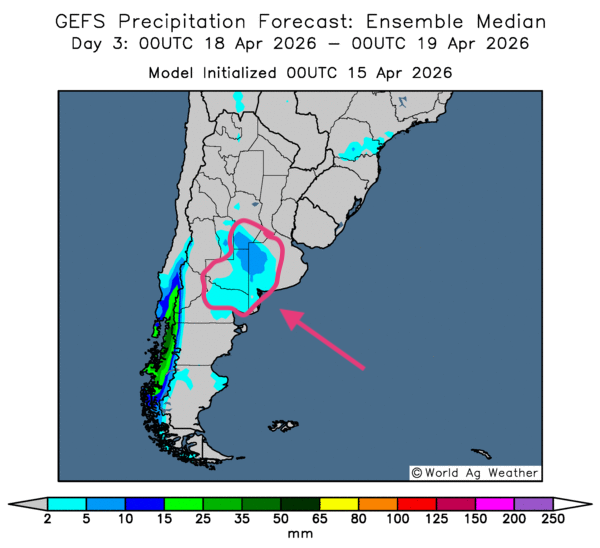

- Essentiellement, les conditions météorologiques demeurent correctes à court terme en Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour révèle surtout des probabilités d’ensoleillement à l’échelle du territoire. Cette météo restera quand même favorable à la plupart des régions du nord et du centre, mais elle sera plus compliquée dans le sud, un secteur qui est de plus en plus sec. Comme l’indique la carte du 3e jour, des précipitations, plutôt légères, pourraient survenir dans le sud du pays, aux abords des provinces de La Pampa et de Buenos Aires.

Météo – États-Unis

- La NOAA prévoit, pour le week-end, des précipitations sur une bonne partie du Midwest américain. Essentiellement, les averses attendues devraient être relativement bénéfiques pour certaines régions de production. Cette météo devrait aussi s’accompagner de températures plus chaudes que la normale dans plusieurs secteurs.

Une difficulté émerge toutefois : il est possible que, dans plusieurs régions, les pluies deviennent excessives au point de saturer les sols. Les travaux aux champs pourraient alors être retardés.

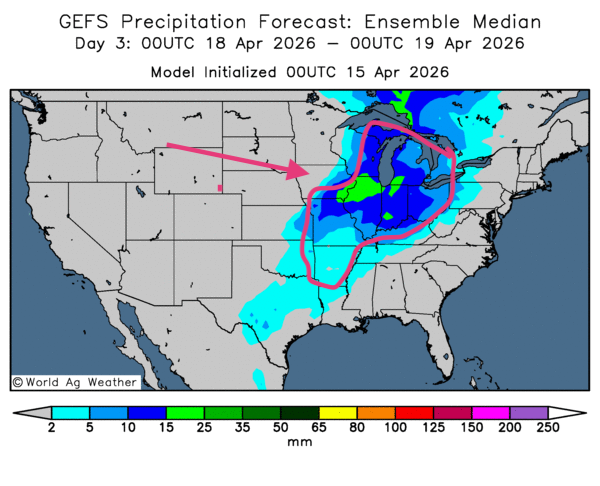

- De façon générale, les conditions météorologiques dans la plupart des régions de production des États-Unis restent correctes. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, révèle des possibilités de pluie, toujours plus importantes dans la région des Grands Lacs, plus au sud et même dans le sud-ouest, aux environs du Missouri et de l’Arkansas (voir notamment la carte du 3e jour ci-contre). Ailleurs, dans le sud-est des États-Unis, le temps risque d’être plus sec. Cette situation s’applique également au nord et au centre des Plaines américaines.

Maïs

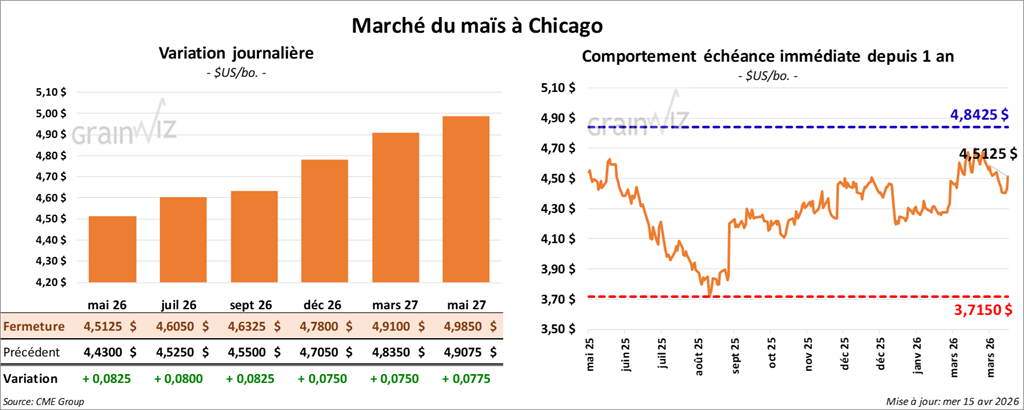

Le contrat de maïs américain de mai 26 a clôturé à 4,5125 $ (+ 8 ¼ cents). Celui de juillet 26 a fermé à 4,6050 $ (+ 8 cents). Celui de septembre 26 a terminé à 4,6325 $ (+ 8 ¼ cents).

- Le président Donald Trump a indiqué qu’une trêve avec les Iraniens pourrait être possible prochainement. Dans une entrevue accordée à Fox News, il a aussi signalé que le conflit en Iran pourrait se terminer rapidement. Néanmoins, il faut rappeler que les récentes négociations entre les Américains et les Iraniens, tenues au Pakistan, n’ont débouché sur aucun accord. La situation demeure tendue, et aucune date officielle concernant la suite des pourparlers n’a encore été fixée.

- Le président chinois Xi Jinping a avancé qu’une coordination avec les Russes pourrait être mise en place en réaction à la prolongation de la guerre en Iran.

- En Argentine, une grève des camionneurs a bloqué hier les activités portuaires des villes de Bahía Blanca et de Necochea (toutes deux situées dans la province de Buenos Aires).

- En France, FranceAgriMer (Céré’Obs) mentionne que, durant la semaine se terminant le 6 avril dernier, les semis de maïs avaient atteint 9 %.

- Aujourd’hui paraissait le rapport sur l’éthanol américain. Au 10 avril dernier, la production moyenne d’éthanol s’élevait à 1,120 million de barils, ce qui représentait une hausse de 0,4 % par rapport à la semaine précédente et une augmentation annuelle de 10,7 %. Les analystes prévoyaient plutôt une production de 1,086 million de barils.

Quant aux stocks d’éthanol américain, ils ont été établis à 26,699 millions de barils, soit une hausse hebdomadaire de 2,5 % et une baisse annuelle de 0,4 %. Les attentes des analystes étaient moins élevées, à 25,995 millions de barils.

- Pour 2026, le FMI a réduit sa prévision de croissance du PIB mondial de 3,1 % à 2,5 %. Cette baisse serait attribuable à l’augmentation des prix du pétrole brut.

- Aux États-Unis, le secrétaire au Trésor, Scott Bessent, affirme que les droits de douane pourraient être rétablis avant la décision finale de la Cour suprême, attendue en juillet prochain.

- Conséquence de la fermeture du détroit d’Ormuz, les Émirats arabes unis connaissent une pénurie de grains destinée aux installations avicoles.

- D’après une enquête du gouvernement américain, 78 % des agriculteurs américains ne pourront pas se procurer tous les engrais nécessaires à leur production de 2026.

Analyse sommaire – Maïs

- Comme dans l’ensemble du secteur céréalier américain, la séance dans le maïs américain a d’abord été marquée par des manœuvres techniques, soit principalement des achats de contrats.

- Le facteur météo, toujours plus difficile dans le Midwest américain, aurait attiré les acheteurs de contrats de maïs, qui misent sur une baisse potentielle des rendements attribuable à des retards dans les semis.

- Les données du rapport sur l’éthanol américain ont plutôt été bien perçues, dans la mesure où les hausses enregistrées pourraient signaler une bonne disponibilité de ce carburant, alors que les prix du pétrole brut restent élevés (91,99 USD pour le WTI et 94,82 USD pour le Brent).

Soya

Soya

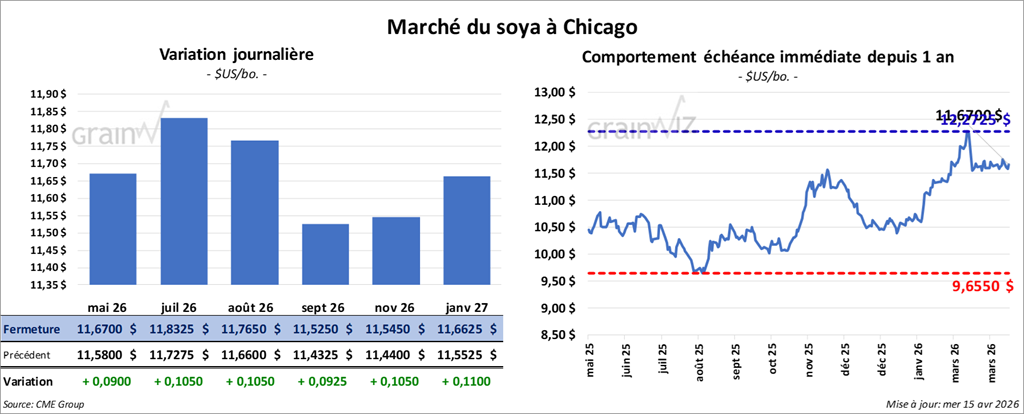

Le contrat de soya américain de mai 26 a clôturé à 11,6700 $ (+ 9 cents). Celui de juillet 26 a fermé à 11,8325 $ (+ 10 ½ cents). Celui d’août 26 a terminé à 11,7650 $ (+ 10 ½ cents).

Quant au tourteau de soya américain, le contrat de mai 26 a fini à 334,40 $/tonne (+ 4,70 $/tonne). Celui de juillet 26 a clôturé à 331,20 $/tonne (+ 3,90 $/tonne). Celui d’août 26 a fermé à 325,30 $/tonne (+ 2,90 $/tonne).

Du côté de l’huile de soya américaine, le contrat de mai 26 a terminé à 67,60 $ (+ 116 points). Celui de juillet 26 a fini à 67,31 $ (+ 109 points).

- Dans son plus récent rapport, l’Anec, au Brésil, prévoit des exportations de soya brésilien à 1,667 Mt au cours de ce mois-ci.

- Ce matin, la NOPA a publié son rapport mensuel. Elle estime que ses membres ont trituré 226,16 millions de boisseaux de soya au cours du mois de mars dernier, ce qui représenterait une hausse d’environ 8,3 % par rapport à février et de 16,3 % comparativement à l’an dernier. Rappelons que les analystes prévoyaient plutôt 229,98 millions de boisseaux.

Dans le cas des stocks d’huile de soya américaine, l’organisme les a établis à 2,04 millions de livres, soit une baisse de 1,97 % par rapport au mois précédent et une hausse annuelle de 36,11 %. Les analystes prévoyaient plutôt 2,173 millions de livres, ce qui aurait constitué un sommet des 13 dernières années.

Analyse sommaire – Soya

- Comme dans le maïs américain, les cours du soya américain et de ses produits dérivés ont été marqués par des manœuvres techniques, largement influencées par une météo qui risque d’être plus difficile au cours des prochains jours, plusieurs secteurs du Midwest et des Plaines américaines pouvant être touchés par une humidité excessive.

- Le rapport de la NOPA a été bien perçu par les analystes et les spéculateurs. Avec l’augmentation de la trituration et la baisse des stocks d’huile de soya, il laisse entendre que la demande de soya américain demeure soutenue.

Blé

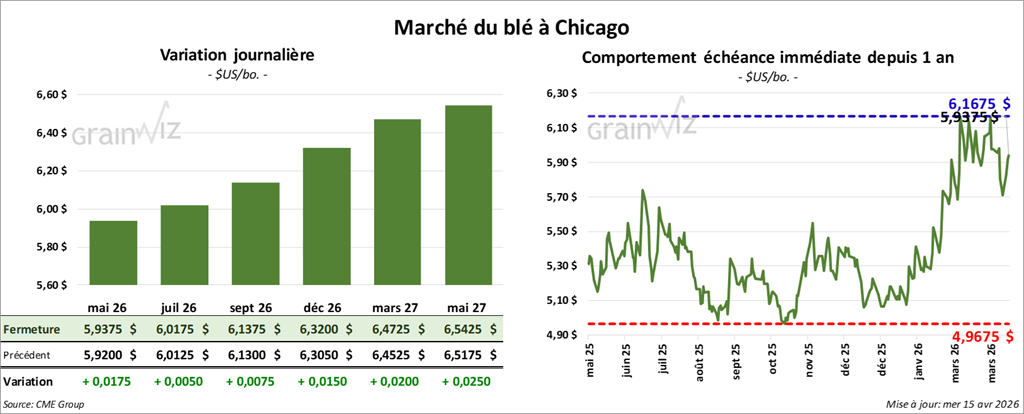

À Chicago, le contrat de mai 26 a clôturé à 5,9375 $ (+ 1 ¾ cent). Celui de juillet 26 a fermé à 6,0175 $ (+ ½ cent). Celui de septembre 26 a terminé à 6,1375 $ (+ ¾ cent).

À Kansas, le contrat de blé dur rouge d’hiver de mai 26 a fini à 6,2550 $ (+ 2 ¾ cents). Celui de juillet 26 a clôturé à 6,3850 $ (+ 2 ¼ cents). Celui de septembre 26 a fermé à 6,5150 $ (+ 2 ½ cents).

À Minneapolis, le contrat de blé de printemps de mai 26 a terminé à 6,3950 $ (+ 1 ½ cent). Celui de juillet 26 a fini à 6,5425 $ (+ 2 ¼ cents). Celui de septembre 26 a clôturé à 6,6950 $ (+ 2 cents).

- Les exportations de grains russes à partir des ports ont augmenté à près de 5,1 Mt au cours du mois dernier, ce qui représenterait une hausse de 114,7 % par rapport à l’an passé. Depuis le début de la saison, un total de 41,2 Mt aurait été exporté à partir des installations portuaires, ce qui correspond tout de même à une baisse annuelle de 8,8 % par rapport à l’an dernier.

- En Russie, le ministère de l’Agriculture prétend que 97 % des cultures de blé d’hiver se classent dans les catégories « bon à excellent ».

- En Allemagne, les coopératives agricoles estiment que la récolte de l’ensemble des types de blé en 2026 pourrait reculer de 3,3 % par rapport à l’an passé, à 22,38 Mt. L’Allemagne est la deuxième productrice de blé de l’UE après la France.

- FranceAgriMer avance que, durant la semaine du 6 avril dernier, les conditions de culture du blé tendre français sont demeurées stables, à 84 %, dans les catégories « bon à excellent ».

- Par ailleurs, les autorités françaises estiment que les superficies ensemencées en blé tendre en 2026 ont augmenté de 2,6 % à 4,61 millions d’hectares. En revanche, elles jugent que les superficies consacrées au blé d’hiver sont passées de 4,59 millions d’hectares à 4,58 millions d’hectares.

- Des analystes croient que la demande d’urée indienne pourrait dépasser le niveau d’avant la guerre en Iran et même doubler cette année.

Analyse sommaire – Blé

- Le peu de variation observé aujourd’hui dans les prix du blé américain signale que les spéculateurs ont essentiellement effectué des manœuvres techniques.

En fait, le secteur du blé américain aurait plutôt suivi les tendances des autres marchés céréaliers, c’est-à-dire les hausses de prix enregistrées dans le maïs et le soya américains.

Bœuf

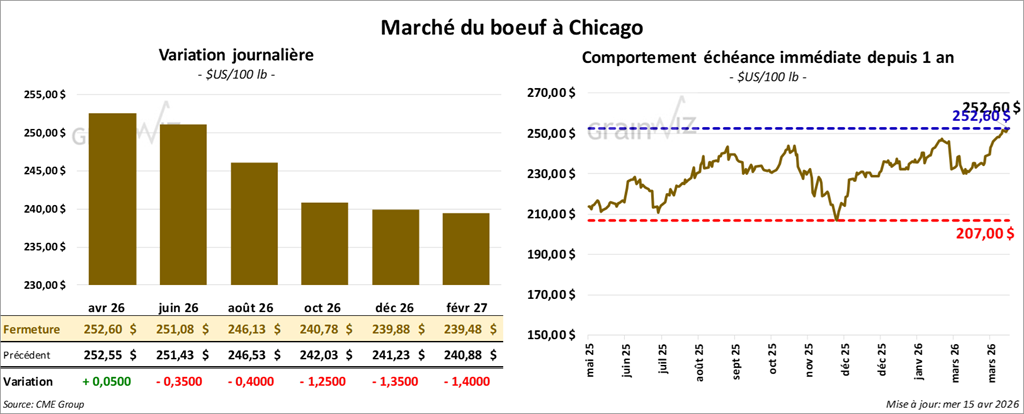

Le contrat de bœuf américain de juin 26 a clôturé à 251,08 $ (-35 cents). Celui d’août 26 a fermé à 246,13 $ (-40 cents). Celui d’octobre 26 a terminé à 240,78 $ (-1,25 $).

Quant au veau américain, le contrat de mai 26 a fini à 370,95 $ (-3,90 $). Celui d’août 26 a clôturé à 372,20 $ (-3,63 $). Celui de septembre 26 a fermé à 370,33 $ (-3,63 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 44 cents à 375,46 $.

- Cet après-midi, la valeur du surgelé reculait, avec un écart Ch/Se stable à 3,40 $. La découpe « Choice » a perdu 1,22 $ à 381,98 $, tandis que la « Select » a cédé 1,22 $ à 378,58 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (stable par rapport à la semaine précédente; -12,754 comparativement à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 325,000 têtes (+5,000 comparativement à la semaine précédente; -30,299 par rapport à l’an passé).

Porc

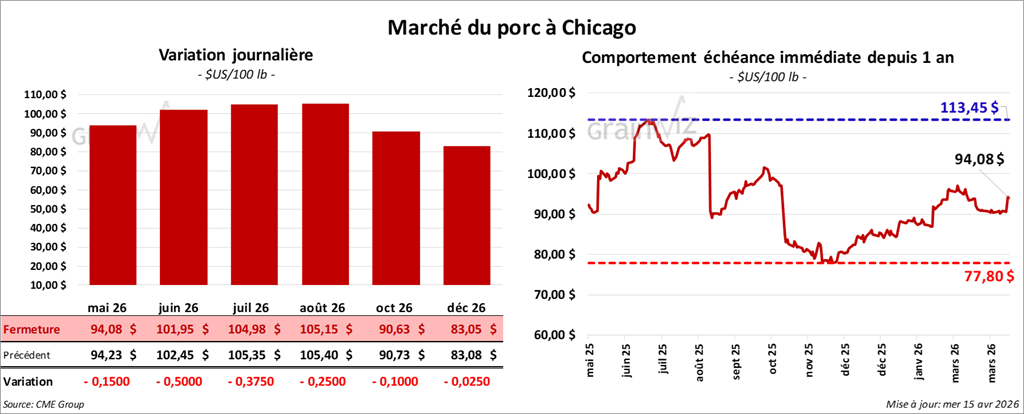

Le contrat de porc américain de mai 26 a clôturé à 94,08 $ (-15 cents). Celui de juin 26 a fermé à 101,95 $ (-50 cents). Celui de juillet 26 a terminé à 104,98 $ (-38 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,06 $ à 90,33 $.

- Cet après-midi, le prix moyen comptant de la carcasse augmentait de 1,11 $ à 91,88 $. Quant à celui du vivant, il reculait de 0,23 $ à 70,01 $.

- La valeur moyenne des découpes cédait 3,46 $ à 95,14 $. Dans le détail : longe -2,59 $ (87,14 $); fesse +3,90 $ (116,95 $); épaule -2,92 $ (71,58 $); côte -6,39 $ (165,19 $); jambon -1,82 $ (86,43 $); flanc -14,48 $ (128,07 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes (+5,000 comparativement à la semaine précédente; +3,371 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,477 million de têtes (+124,000 comparativement à la semaine précédente; +15,670 par rapport à l’an passé).

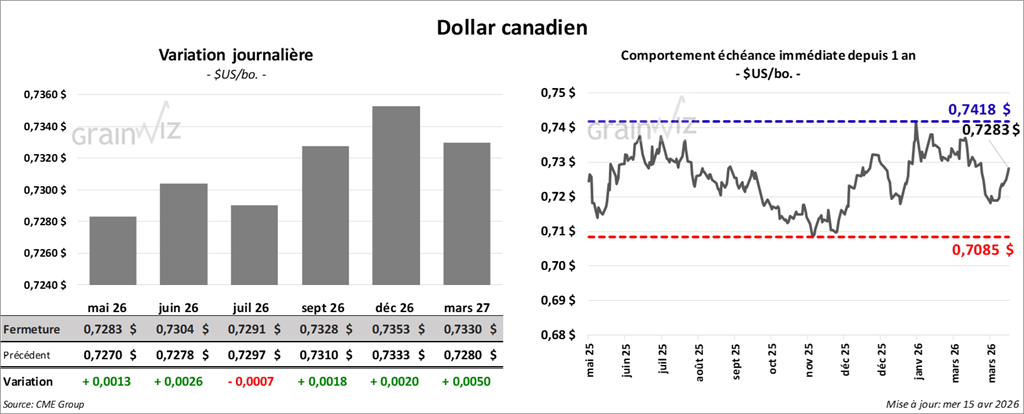

Dollar canadien