Météo – Amérique du Sud

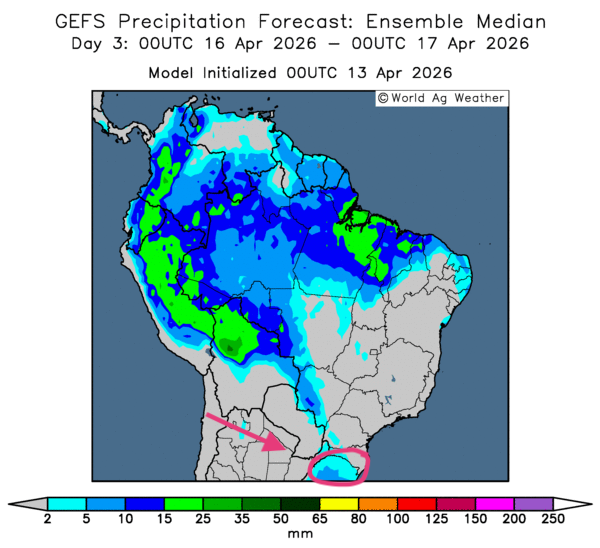

- Globalement, les conditions météorologiques évoluent correctement à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, montre un assèchement généralisé, mais favorable, à l’échelle des régions productrices. Comme l’indique toutefois la carte du 3e jour, des précipitations demeurent possibles dans l’extrême sud-est, soit au Rio Grande do Sul. En revanche, un déficit de pluie pourrait s’installer dans les autres secteurs du Sud brésilien.

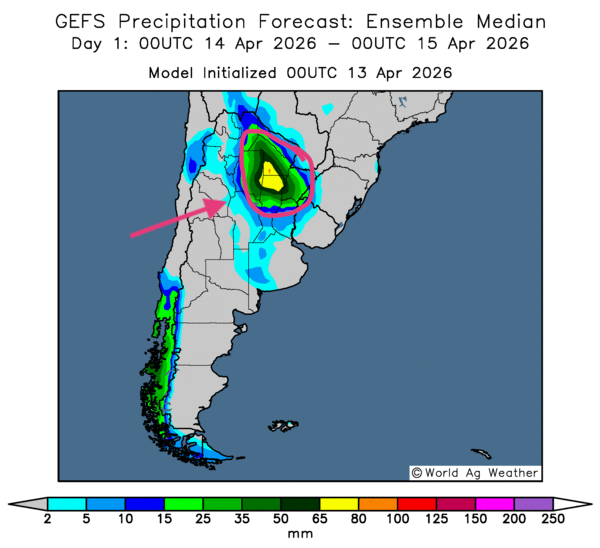

- Dans l’ensemble, les prévisions météorologiques à court terme sont favorables pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, signale des possibilités de pluie sur le nord et certaines portions du centre du pays. Les provinces de Santa Fe, du Chaco, de Santiago del Estero et de Corrientes pourraient même recevoir des précipitations abondantes, au point de causer des inondations localisées (voir la carte de demain, ci-contre). Des averses additionnelles resteront toutefois nécessaires dans les régions plus au sud, notamment dans la province de La Pampa.

Météo – États-Unis

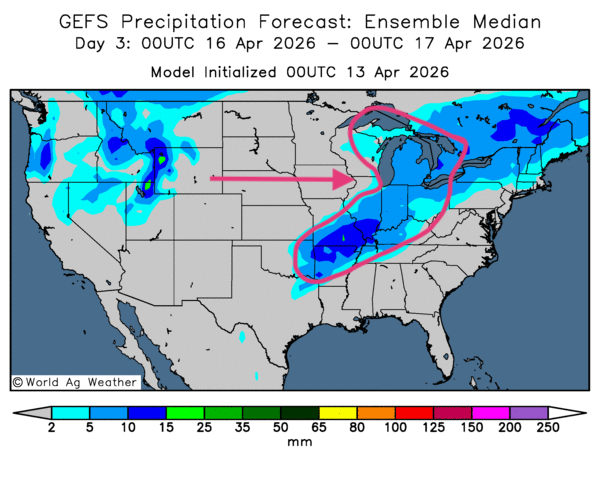

- La NOAA a signalé des précipitations ce week-end dernier, du nord des Grands Lacs jusqu’au sud-ouest, vers le Kansas, en passant par l’Oklahoma et le Missouri. L’organisme précise toutefois que le temps demeure très sec dans l’ouest du Kansas et n’y prévoit pas d’averses au cours des prochains jours. Dans les faits, plusieurs analystes estiment que différentes régions du Midwest pourraient composer avec un excès d’humidité, ce qui retarderait les semis au cours des prochains jours.

- Essentiellement, les prévisions météorologiques à court terme demeurent favorables pour une bonne partie des États-Unis. L’analyse des cartes GFS (World Ag Weather) fait surtout ressortir des possibilités de pluie autour des Grands Lacs. Ces précipitations pourraient même s’étirer vers le sud-ouest, jusque dans le Missouri et l’Arkansas (voir notamment la carte du 3e jour, ci-contre). Il manque toutefois encore d’averses dans le nord et certaines portions du centre des Plaines américaines. Le Sud-Est américain affiche également un déficit de précipitations, malgré des besoins bien présents.

Maïs

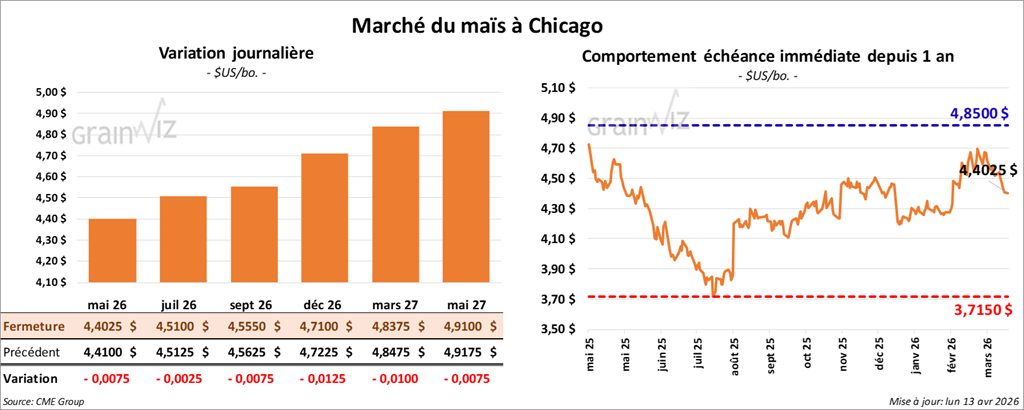

Le contrat de maïs américain mai 26 a clôturé à 4,4025 $ (-¾ cent). Celui juillet 26 a fermé à 4,5100 $ (-¼ cent). Celui septembre 26 a terminé à 4,5550 $ (-¾ cent).

- Au cours de la semaine du 9 avril dernier, les inspections à l’exportation de maïs américain ont atteint 1,782,577 t, ce qui représentait une baisse de 13,1 % par rapport à la semaine précédente et un recul de 2,6 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation dépassait toutefois celui de l’an passé de 33,9 %, à 50,230,056 t. Les attentes des analystes se situaient entre 1,5 et 1,8 Mt.

- CNBC annonçait hier que le président Donald Trump avait mis en place un blocus naval afin d’entraver la circulation dans le détroit d’Ormuz. Il expliquait que les droits de passage exigés des pétroliers qui y transitent constituaient une forme d’extorsion de la part des Iraniens. Cette décision serait survenue après l’échec des négociations entre le vice-président américain, JD Vance, et les Iraniens.

L’initiative de Donald Trump risque par ailleurs de retarder ses prochaines rencontres avec le président chinois Xi. En effet, les Chinois importent 1,5 million de barils de pétrole par jour transitant par la région, et ce pétrole est d’origine iranienne.

La situation globale dans le golfe Persique et le golfe d’Oman faisait en sorte que les prix du pétrole brut étaient en hausse au cours de la matinée.

- Au Brésil, la Conab devrait présenter demain son rapport mensuel. Les analystes projettent un recul de la production de maïs, de 139,9 Mt à 139,3 Mt.

- Aujourd’hui paraissait le rapport hebdomadaire sur la progression des cultures américaines. Du côté du maïs, l’USDA mentionne qu’hier, les semis étaient complétés à 5 %, ce qui représentait une avance d’un point sur l’an passé et à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient réduit leurs positions acheteuses de 49,342 contrats, à 218,632 contrats.

Analyse sommaire – Maïs.

- Le peu de variation dans les cours du maïs américain observé aujourd’hui suggère que la séance a surtout été consacrée à des manœuvres techniques.

- Conséquence de la situation au Moyen-Orient, les prix élevés du pétrole brut (environ 98,316 USD pour le Brent et 97,73 USD pour le WTI) ont soutenu les cours du maïs américain, ainsi que ceux des autres grains américains. Le recul de la disponibilité de différents fertilisants à l’échelle mondiale, sans doute accentué par la situation en Iran, a également fourni un plancher aux cours du maïs américain.

- Le rapport sur les inspections à l’exportation était décevant pour le maïs américain : il a donc freiné le potentiel de hausse des cours.

Soya

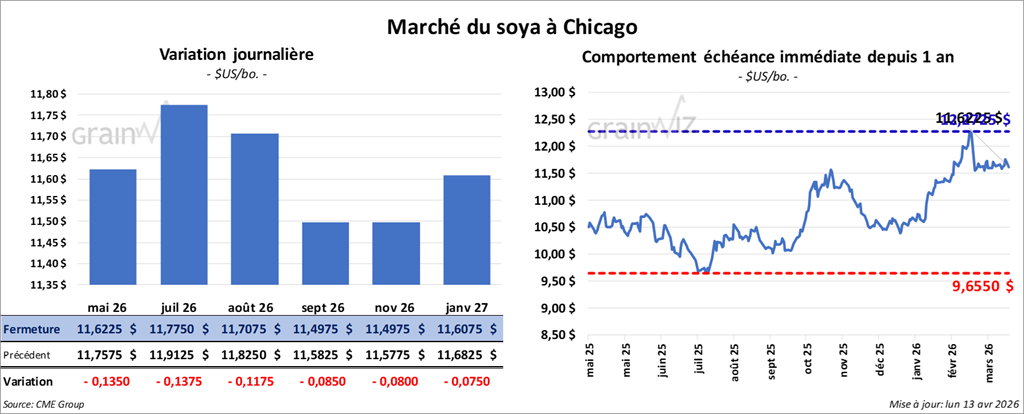

Le contrat de soya américain mai 26 a clôturé à 11,6225 $ (-13 ½ cents). Celui juillet 26 a fermé à 11,7750 $ (-13 ¾ cents). Celui août 26 a terminé à 11,7075 $ (-11 ¾ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 331,90 $/tonne (+10 cents/tonne). Celui juillet 26 a clôturé à 328,90 $/tonne (+10 cents/tonne). Celui août 26 a fermé à 324,00 $/tonne (-30 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 65,50 $ (-59 points). Celui juillet 26 a fini à 66,36 $ (-66 points).

- Les inspections à l’exportation de soya américain ont atteint 814,562 t, soit une hausse de 1,2 % par rapport à la semaine précédente et de 46,8 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation demeurait toutefois inférieur de 5,2 % à celui de l’an dernier, à 31,510,488 t. Les anticipations des analystes variaient entre 400,000 t et 1,4 Mt.

- Au Brésil, AgRural mentionne que, jeudi dernier, la récolte de soya 2025/26 était terminée à 87 %.

- Toujours au Brésil, les analystes croient que la Conab présentera une estimation en hausse de la production de soya, de 177,8 Mt à 179 Mt.

- Concernant le rapport sur la progression des cultures, l’USDA soutient qu’hier, les semis de soya américain étaient terminés à 6 %, soit une avance de quatre points sur l’an passé, et à la moyenne des quatre dernières semaines.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient réduit leurs positions acheteuses de 23,777 contrats, à 189,630 contrats. Dans le cas du tourteau, ils avaient également abaissé leurs positions acheteuses de 6,393 contrats, à 93,540 contrats. Enfin, pour l’huile de soya américaine, ils avaient augmenté leurs positions acheteuses de 14,873 contrats, pour atteindre un sommet de 150,682 contrats.

Analyse sommaire – Soya

- La séance d’aujourd’hui dans le soya et ses produits dérivés a été marquée par des manœuvres techniques, le plus souvent sous forme de ventes.

- Les spéculateurs ont ignoré les bonnes données sur les inspections à l’exportation. Celles-ci ont néanmoins certainement pu fournir un certain support aux différents cours.

- L’idée d’une production brésilienne de soya élevée, autour de 180 Mt, continue de peser sur le marché.

- Le facteur du pétrole brut élevé et l’offre restreinte de fertilisants ont certainement contribué à maintenir les différents cours du soya américain.

Blé

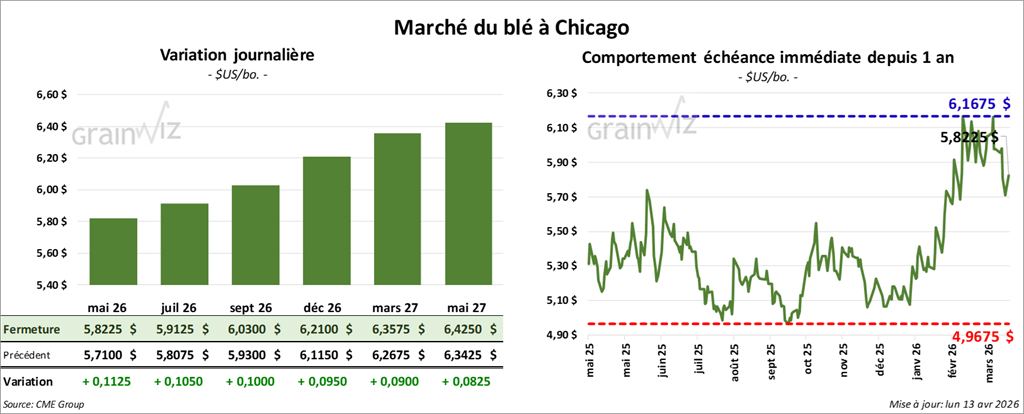

À Chicago, le contrat de blé mai 26 a clôturé à 5,8225 $ (+11 ¼ cents). Celui juillet 26 a fermé à 5,9125 $ (+10 ½ cents). Celui septembre 26 a terminé à 6,0300 $ (+10 cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,0325 $ (+12 ½ cents). Celui juillet 26 a clôturé à 6,1650 $ (+11 ½ cents). Celui septembre 26 a fermé à 6,2875 $ (+10 ½ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,2450 $ (+13 cents). Celui juillet 26 a fini à 6,3925 $ (+12 ¼ cents). Celui septembre 26 a clôturé à 6,5550 $ (+12 cents).

- Les inspections à l’exportation de blé américain ont atteint 320,797 t, ce qui représentait une baisse de 6,4 % par rapport à la semaine précédente et un recul de 47,6 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation dépassait toutefois celui de l’an passé de 14,6 %, à 21,026,407 t. Les projections des analystes se situaient entre 300,000 et 500,000 t.

- Bloomberg rapporte que, afin de faire face à la réduction de l’offre de fertilisants, l’Australie a mis sur pied un groupe de travail chargé d’en limiter les risques. Celui-ci devrait notamment se pencher sur l’urée. Bien que la ministre de l’Agriculture mentionne que la disponibilité de ce fertilisant demeure relativement bonne en Australie, son ministère souhaite assurer des réserves à long terme. Dans le pays, les prix des produits offerts en épicerie ont augmenté de 3 à 4 % en raison de la hausse des coûts liés aux fertilisants et aux carburants, conséquence notamment du conflit en Iran.

- Reuters rapporte qu’Argus a abaissé son estimation de la récolte ukrainienne de blé 2026 en raison d’une diminution des superficies ensemencées. L’organisme demeure toutefois d’avis que les perspectives restent relativement élevées depuis le début de l’invasion du pays par la Russie.

- Toujours en Ukraine, APK-Inform mentionne que la récolte de grains 2026 pourrait reculer de 58,6 Mt à 58,2 Mt.

- Avec le conflit en Iran, les Russes se disent inquiets pour la disponibilité alimentaire. Ils demandent donc aux pays d’Europe de l’Est et aux membres du BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) de se réunir afin de mettre en place un mécanisme de réserve des denrées disponibles.

- Dans son rapport hebdomadaire sur la progression des cultures, l’USDA estime qu’hier, 11 % du blé d’hiver étaient en épiaison, ce qui représentait une avance de 3 points sur l’an passé et de 4 points sur la moyenne des quatre dernières semaines. Par ailleurs, l’organisme estime que les conditions de culture du blé d’hiver sont passées de 35 % à 34 % dans les catégories « bon à excellent ».

Aussi, l’USDA a mentionné que les semis de blé de printemps étaient complétés à 6 %, soit au même rythme que l’an passé, mais avec un retard d’un point sur la moyenne des quatre dernières semaines.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient vendu 14,274 contrats, portant leurs positions vendeuses à 5,633 contrats. À Kansas, ils avaient vendu 5,909 contrats, pour conserver 15,608 positions acheteuses de blé dur rouge d’hiver. Enfin, à Minneapolis, ils avaient acheté 205 contrats de blé de printemps, portant leurs positions acheteuses à 21,361 contrats.

Analyse sommaire – Blé

- Visiblement, les cours du blé américain ont été influencés par des manœuvres techniques, essentiellement haussières.

- La hausse, ou à tout le moins le maintien à des niveaux élevés, des prix du pétrole brut a contribué à la progression des cours du blé américain. Celle-ci a également été soutenue par une offre mondiale de fertilisants réduite, conséquence des tensions au Moyen-Orient.

- Le rapport sur les inspections à l’exportation s’est révélé peu encourageant : ses données ont limité le potentiel de hausse des cours.

Bœuf

Bœuf

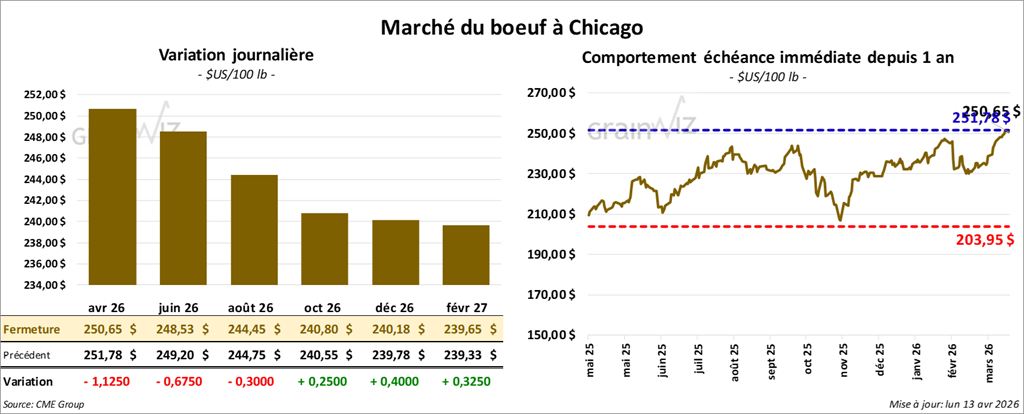

Le contrat de bœuf américain juin 26 a clôturé à 248,53 $ (-68 cents). Celui août 26 a fermé à 244,45 $ (-30 cents). Celui octobre 26 a terminé à 240,80 $ (+25 cents).

Quant au veau américain, le contrat mai 26 a fini à 372,83 $ (+48 cents). Celui août 26 a clôturé à 373,33 $ (+88 cents). Celui septembre 26 a fermé à 371,60 $ (+1,05 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 7,27 $ à 373,94 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se élargi à 1,72 $. La découpe « Choice » a gagné 1,02 $ à 381,92 $, tandis que la « Select » a pris 2,30 $ à 383,64 $.

- L’USDA a évalué les abattages sous inspection fédérale à 107,000 têtes (+ 9,000 comparativement à la semaine précédente; + 5,513 par rapport à l’an passé).

Porc

Le contrat de porc américain mai 26 a clôturé à 94,85 $ (-68 cents). Celui juin 26 a fermé à 103,13 $ (-60 cents). Celui juillet 26 a terminé à 106,08 $ (-50 cents).

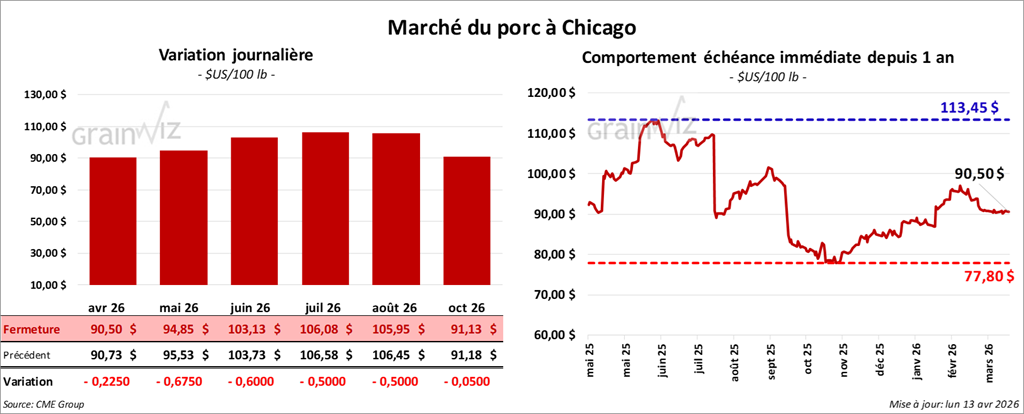

- À la clôture, le CME Lean Hog Index reculait de 0,01 $ à 90,28 $.

- Sur la semaine dernière, le CME Fresh Bacon Index perdait 4,61 $ à 190,64 $.

- Cet après-midi, le prix moyen au comptant de la carcasse baissait de 0,32 $ à 89,04 $. Quant à celui du vivant, il progressait de 1,16 $ à 69,79 $.

- La valeur moyenne des découpes augmentait de 0,44 $ à 99,14 $. Dans le détail : longe + 1,52 $ (92,56 $); fesse -4,57 $ (114,02 $); épaule -0,17 $ (73,79 $); côte + 1,47 $ (166,56 $); jambon + 0,97 $ (84,96 $); flanc + 1,88 $ (148,78 $).

- L’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (+ 125,000 comparativement à la semaine précédente; + 7,324 par rapport à l’an dernier).

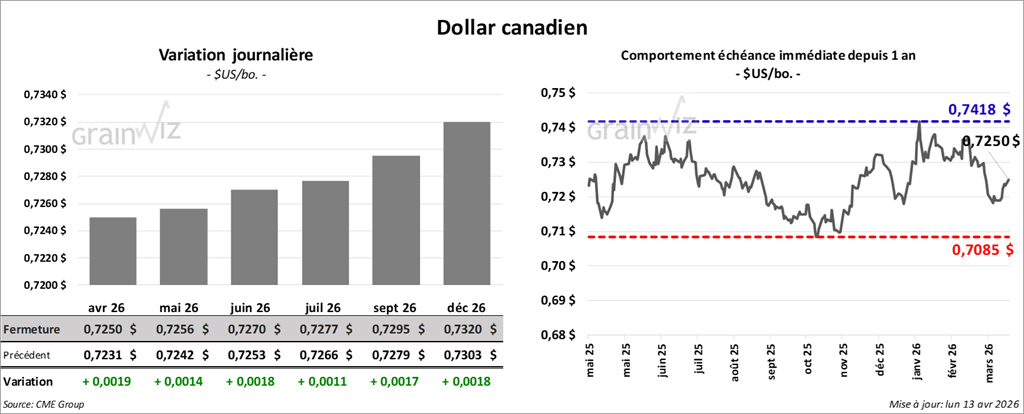

Dollar canadien.

Dollar canadien.